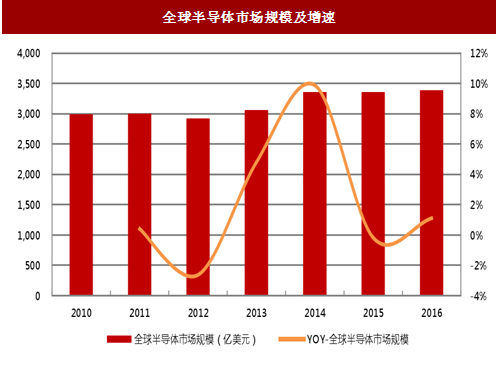

图:全球半导体市场规模及增速

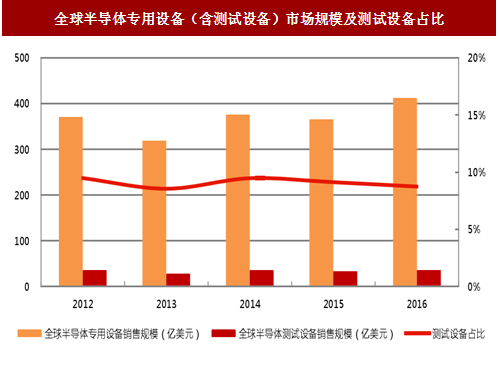

2017年全球半导体测试设备市场有望保持35亿美元规模。随着下游电子、汽车、通信等行业需求的稳步增长,以及物联网、云计算及大数据等新兴领域的快速发展,集成电路产业面临着新型芯片及先进制程的产能扩张需求,为包括测试设备在内的集成电路专用设备行业带来了广阔的市场空间。伴随着芯片尺寸及线条的缩小,用于检验和测试Fin FETs、3DNAND等新型芯片的测试设备需求不断增加,由于尺寸减小相应参数信号也会减弱,这对测试设备提出更高要求。SEMI预测2017年全球半导体设备市场规模411亿美元,其中测试设备市场规模35亿美元。

图:全球半导体专用设备(含测试设备)市场规模及测试设备占比

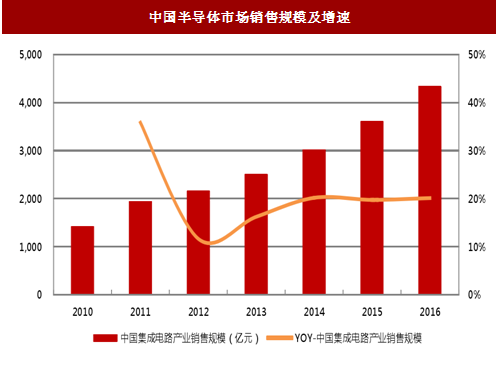

2016年我国集成电路销售规模已破4000亿元,近三年保持20%高增长。我国集成电路市场虽起步较晚,但受益于国家对集成电路产业的大力支持,以及全球集成电路产业向我国转移趋势加快,我国集成电路产业发展速度明显快于全球水平。随着全球经济的逐步好转以及下游需求的增加,2015年集成电路产量达1,170.4亿块,同比增长13.10%,在全球市场中继续保持领先的增长势头。2011~2016年中国集成电路销售规模从1933亿元提升至4336亿元,复合年增长率达17.5%,市场增速可观。2015和2016年我国集成电路产业销售规模分别达3,610、4336亿元,同比增长19.7%、20.1%。

我们预测2017年中国集成电路销售规模超过5000亿元,2020年规模有望接近万亿元级别。根据《国家集成电路产业发展推进纲要》,到2020年中国集成电路全行业销售收入年均增速超过20%。在我国工业化和信息化融合持续深入、信息消费不断升温、智慧城市建设加速等多方因素的共同带动下,同时随着云计算、大数据、物联网等领域的逐步成熟,考虑到过去三年增速保持20%,近五年复合增速17.5%,以及《国家集成电路产业发展推进纲要》的目标增速和国家集成电路产业投资基金的大力推动,我们认为2017~2020年中国集成电路产业销售规模有望保持20%左右的增速。

图:中国半导体市场销售规模及增速

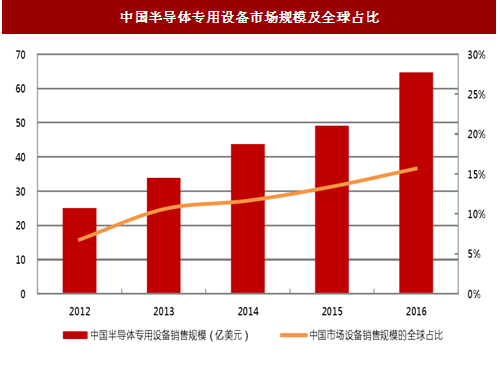

图:中国半导体专用设备市场规模及全球占比

中国报告网发布的报告书内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

【报告目录】第一章 半导体的概述

第一节 半导体行业的简介

一、半导体

二、本征半导体

三、多样性及分类

第二节 半导体中的杂质

一、PN结

二、半导体掺杂

三、半导体材料的制造

第三节 半导体的历史及应用

一、半导体的历史

二、半导体的应用

三、半导体的应用领域

第二章 半导体行业的发展概述

第一节 半导体行业历程

一、中国半导体市场规模成长过程

二、全球半导体行业市场简况

三、中国半导体行业市场简况

四、中国在国际半导体行业地位

五、全球半导体行业市场历程

第二节 中国集成电路回顾与展望

一、十年发展迈上新台阶

二、机遇与挑战并存

三、着力转变产业发展方式

四、充分推动国际合作与交流

第三节 半导体行业的十年变化

一、半导体产业模式fablite的新思维

二、全球代工版图的改变

三、推动产业发展壮大的捷径

四、三足鼎立

五、两次革命性的技术突破

六、尺寸缩小可能走到尽头

七、硅片尺寸的过渡

八、3D封装与TSV最新进展

九、未来半导体行业的趋向

十、2015-2017年在半导体行业中发生的重要事件

第二部分 半导体行业技术的发展

第三章 化合物半导体电子器件研究与进展

第一节 化合物半导体电子器件的出现

一、化合物半导体电子器件简述

二、化合物半导体电子器件发展过程

三、化合物半导体电子器件发展难题

第二节 化合物半导体领域发展现状

一、化合物半导体领域研究背景

二、化合物半导体领域发展现状

三、关注化合物半导体的一些难题

第三节 化合物半导体的未来趋势

一、引领信息器件频率、功率、效率的发展方向

二、高迁移率化合物半导体材料

三、支撑信息科学技术创新突破

四、引领绿色微电子发展

五、化合物半导体的期望

第四章 功率半导体技术与发展

第一节 功率半导体概述

一、功率半导体的重要性

二、功率半导体的定义与分类

第二节 功率半导体技术与发展状况

一、功率二极管

二、功率晶体管

三、晶闸管类器件

四、功率集成电路

五、功率半导体发展探讨

第五章 半导体集成电路技术与发展

第一节 半导体集成电路的总体情况

一、集成电路产业链格局日渐完善

二、集成电路设计产业群聚效应日益凸现

三、集成电路设计技术水平显著提高

四、人才培养和引进开始显现成果

第二节 集成电路设计

一、自主知识产权CPU

二、动态随机存储器

三、智能卡专用芯片

四、第二代居民身份证芯片

第三节 集成电路制造

一、极大规模集成电路制造工艺

二、技术成果推动了集成电路制造业的发展

三、面向应用的特色集成电路制造工艺

第四节 半导体集成电路封装

一、半导体封装产业的历程

二、集成电路封装产业保持增长

三、集成电路封装的突破

四、集成电路封装的发展

第三部分 全球半导体行业的发展

第六章 全球半导体行业经济分析

第一节 金融危机后的半导体行业

一、美国经济恶化将影响全球半导体行业

二、日本大地震影响全球半导体产业链上游

三、全球半导体行业仍呈稳健成长趋势

四、全球经济刺激计划带动半导体行业复苏

五、全球半导体行业经济复苏中一马当先

第二节 全球半导体行业经济数据透析

一、2016年半导体的销售额

二、2016年半导体行业的市场规模

三、2016年半导体行业产值

第七章 全球半导体行业的发展趋势

第一节 半导体行业发展方向

一、半导体硅周期放缓

二、半导体产业将是独立半导体公司的天下

三、推动未来半导体产业增长的主动力

四、摩尔定律不再是推动力

五、SOC已经遍地开花

六、整合、兼并越演越烈

七、私募股份投资公司开始瞄准业界

八、无晶圆厂IC公司越来越发达

第二节 新世纪MEMS技术创新发展

一、MEMS技术的发展

二、新兴MEMS器件的发展

三、发展的机遇

第三节 半导体集成电路产业的发展

一、集成电路历史发展概况

二、世界集成电路产业发展的一些特点和趋势

三、集成电路产业的机遇和挑战

四、集成电路产业发展及对策建议

五、中国集成电路产业发展路径

六、集成电路产业前瞻

第四节 全球半导体行业的障碍及影响因素

一、半导体行业主要障碍

二、影响半导体行业发展的因素

第四部分 中国半导体行业的发展

第八章 中国半导体行业的经济及政策分析

第一节 中国半导体行业的冲击

一、上海半导体制造设备进口主要特点

二、上海半导体制造设备进口激增的原因

三、强震造成的问题及建议

第二节 半导体行业经济发展趋势明朗

一、我国半导体行业高度景气阶段

二、我国半导体行业快速增长原因分析

三、我国半导体行业增长将常态化

四、半导体行业蕴藏机会

第三节 半导体行业政策透析

一、中国半导体产业发展现状

二、中国半导体的优惠扶持政策

三、中国大陆半导体产业的政策尴尬

第九章 中国半导体行业机会

第一节 产业分析

一、太阳能电池产业

二、IGBT产业

三、高亮LED产业

四、光通信芯片产业

第二节 中国半导体产业面临发展机会

一、太阳能电池产业发展现状

二、中国IGBT产业市场发展潜力

三、高亮LED产业

四、光通信芯片产业

第十章 中国半导体集成电路产业的发展与展望

第一节 北京集成电路产业

一、北京集成电路产业发展回顾

二、北京集成电路产业发展展望

第二节 江苏省集成电路产业发展与展望

一、江苏省集成电路产业发展回顾

二、江苏省集成电路产业发展环境

三、江苏省集成电路产业发展展望

第三节 上海集成电路产业发展与展望

一、十年辉煌成果

二、上海集成电路产业在全球、全国的地位显著上升

三、上海集成电路产业发展环境日益优越

四、上海集成电路产业的美好发展前景

第四节 深圳集成电路产业发展与展望

一、地区产业发展

二、产业结构与技术创新能力

三、资源优化与整合经验

四、地区产业发展环境

五、深圳IC设计产业在“十三五”期间的发展目标

第五节 中国半导体行业在创新中发展

一、2015-2017年产业发展状况

二、产业发展面临的问题

三、产业发展的任务

第十一章 中国半导体企业的发展状况

第一节 中国南玻集团股份有限公司

一、公司概况

二、2015-2017年公司财务比例分析

三、公司未来发展

第二节 方大集团股份有限公司

一、公司概况

二、2015-2017年公司财务比例分析

三、公司未来发展

第三节 有研半导体材料股份有限公司

一、公司概况

二、2015-2017年公司财务比例分析

三、公司未来发展

第四节 吉林华微电子股份有限公司

一、公司概况

二、2015-2017年公司财务比例分析

三、公司未来发展

第五节 南通富士通微电子股份有限公司

一、公司概况

二、2015-2017年公司财务比例分析

三、公司未来发展

第六节 江西联创光电科技股份有限公司

一、公司概况

二、2015-2017年公司财务比例分析

三、公司未来发展

第七节 上海贝岭股份有限公司

一、公司概况

二、2015-2017年公司财务比例分析

三、公司未来发展

第八节 天水华天科技股份有限公司

一、公司概况

二、2015-2017年公司财务比例分析

三、公司未来发展

第九节 宁波康强电子股份有限公司

一、公司概况

二、2015-2017年公司财务比例分析

三、公司未来发展

第十节 大恒新纪元科技股份有限公司

一、公司概况

二、2015-2017年公司财务比例分析

三、公司未来发展

第五部分 半导体行业未来发展趋势

第十二章 2018-2023年半导体行业发展环境

第一节 创新是半导体行业发展的推动力

一、延续平面型CMOS晶体管—全耗尽型CMOS技术

二、采用全新的立体型晶体管结构

三、新沟道材料器件

四、新型场效应晶体管

第二节 硅芯片业的重要动向

一、从Apple和Intel二类IT公司转型说起

二、软硬融合

三、业务融合

四、服务至上

第三节 2018-2023年半导体行业预测

一、无线半导体行业进一步整合

二、英特尔公司获得ARM公司Cortex处理器授权

三、三星大量生产调制解调器

四、苹果公司推出基于iOS的MacBookAir笔记本电脑

五、电信基础设施行业进一步结构调整

六、分销协议

七、手机业的并购与重组

八、中苹果公司推出量身打造的“迷你”iPhone

九、Windows8和WindowsPhone

十、苹果公司推出智能电视

第四节 半导体产业三大发展趋势

一、多样化

二、平台化发展

三、低功耗到云端

图表目录:

图表:2015-2017年我国集成电路销售额及增长率

图表:2015-2017年我国集成电路设计业、制造业和封测业销售收入情况

图表:2015-2017年台积电全球代工市场份额

图表:2016年全球代工排名

图表:硅片尺寸过渡与生存周期

图表:“申威1”处理器

更多图表详见正文( GSLWK)

特别说明:中国报告网所发行报告书中的信息和数据部分会随时间变化补充更新,报告发行年份对报告质量不会有任何影响,并有助于降低企事业单位投资风险。