一、粗钢行业概述

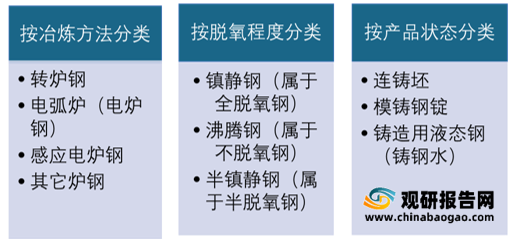

粗钢,即钢坯,是指全国钢铁行业可以向社会提供的最终钢材加工原料。由生铁经转炉氧化脱去碳及其他杂质后,得到钢水,钢水中加入合金,碳后,浇铸得到粗钢。其主要用途是作为原料,制成各种规格的板材、管材、条钢、线材、铸件等,其性能由钢中所含的合金元素及制造工艺决定。粗钢可以按照冶炼方法、脱氧程度和产品状态三个指标划分。

二、我国粗钢行业相关政策

2020年底,工信部部长在2021年全国工业和信息化工作会议上提出,要围绕碳达峰、碳中和目标节点,实施工业低碳行动和绿色制造工程。钢铁行业作为能源消耗高密集型行业,要坚决压缩粗钢产量,确保粗钢产量同比下降。

2021年6月28日傍晚,网上流传出一份安徽省经信厅发布的会议通知《关于召开粗钢产量压减工作座谈会的通知》内中提及到了《关于做好2021年粗钢产量压减工作的通知》(以下简称《粗钢压产通知》)。这份国家发改委、工信部、生态环境部、国家统计局四部委名义联合的《粗钢压产通知》早在今年上半年已发布,所以目前国家层面已出台《关于2021年做好粗钢产量压减工作通知》,具体工作将由各省份具体组织实施,预计或将在三季度正式出台。粗钢产量压减工作是国家层面的精神指示,因此,无论如何我国也要“保证和达成”2021年粗钢产量下降。

时间 |

相关政策规定 |

2021年4月 |

国家发改委办公厅、工业和信息化部办公厅部署了2021年钢铁去产能“回头看”、粗钢产量压减等工作,提出2021年粗钢产量压减工作统筹考虑做好“六稳”工作、落实“六保”任务、碳达峰碳中和长远目标节点要求以及钢铁行业平稳运行等因素,在保持钢铁行业供给侧结构性改革政策连续性和稳定性的同时,坚持市场化、法治化原则,区分情况,分类指导,重点压减环保绩效水平差、耗能高、工艺装备水平相对落后企业的粗钢产量,避免“一刀切”,确保实现2021年全国粗钢产量同比下降。

|

2021年5月 |

国家发改委办公厅、工业和信息化部办公厅发布关于做好2021年钢铁去产能“回头看”检查工作的通知,提出2021年各有关方面应围绕粗钢产量压减任务开展的相关工作,重点检查工作方案、进展、成效等。 |

2021年6月 |

甘肃省化解钢铁过剩产能办公室发文,要求当地钢企确保2021粗钢产量同比不增加。 |

2021年6月 |

安徽省召开粗钢产量压减工作座谈会,会上要求参会钢厂对比2020年上报给统计局的产量数据,制定粗钢产量压减任务分解表, 同时对参会企业提出2021年实际产量不得超过2020年。 |

2021年7月 |

江西省钢铁产业链链长制工作推进会在南昌召开。江西省人民政府副省长、省钢铁产业链链长陈小平出席会议并讲话。省直有关单位、各设区市政府,省内钢铁代表企业等参加会议。会议提出,下一步,江西省将全面完成国家下达的压减产量任务,确保实现今年发展目标。 |

2021年7月 |

山东省下发通知明确要求,今年粗钢产量不超过7650万吨,要求以2020年钢铁企业产量为基础,其中粗钢产量未纳统的按调查产量,产能转移的按换算产能,综合考虑环保、能耗、产能利用率和布局规划等因素进行压减,确定各个钢铁企业产量控制目标。 |

2021年8月 |

山西省相关部门召开2021年压减粗钢产量工作会议,部署山西压减粗钢产量工作。本次确认压减产量总量在146万吨,分别是长治市82万吨,晋城市42万吨,太原市22万吨。另外除部分企业有压减任务外,其余各钢铁企业以2020年统计数据为考核基数,确保今年粗钢产量同比不增加。 |

2021年8月 |

河北省唐山市将严格执行《关于2021年粗钢产量压减工作有关要求的通知》要求,为保障冬奥会,2021年全市粗钢产量同比压减1237万吨,有关县(市)区要将压减量细化分解到企业并逐一进行核查,有压减任务的企业2022年3月13日前产量不得增加。 |

2021年9月 |

河南省发展改革委召开污染防治攻坚专项指挥部工作会议持续化解过剩产能,确保完成河南省省2021年粗钢产量压减任务。 |

目前,我国粗钢产量减压相关政策也在不断清晰,从顶层政策到分省要求,从分省要求到分市要求,各项正在工作有序的进行。

三、粗钢行业产量现状

根据观研报告网发布的《2021年中国粗钢市场分析报告-行业现状与投资战略研究》显示。从全球粗钢行业产能、产量来看,2020年全球粗钢产能为24.527亿吨,比2019年增加3760万吨,增幅1.6%。2020年,全球大部分地区的粗钢产能为增加,且新增粗钢产能主要在亚洲;欧洲、拉丁美洲的粗钢产能为减少,同比得到下降;大洋洲地区粗钢产能无变化。

地区或区域 |

新增减粗钢产能情况 |

东盟六国 |

产能增加350万吨,同比增长6.0%。 |

中东国家 |

产能增加720万吨,同比增长9.1%。 |

北美自贸区 |

产能增加330万吨,同比增长2.1%。 |

独联体国家 |

产能增加25万吨,同比增长0.2%。 |

非洲 |

产能增加4万吨,同比增长0.1%。 |

欧洲 |

产能减少140万吨,同比下降为0.5%。 |

拉丁美洲 |

产能减少50万吨,同比下降0.6%。 |

大洋洲 |

地区无新的投资或永久性关闭产能,因此产能无变化。 |

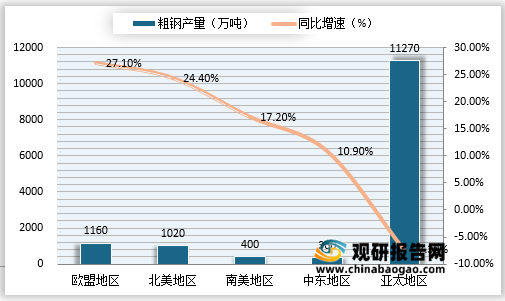

观研报告网发布的资料显示,2021年8月份,全球粗钢产量大约为1.568亿吨,同比缩减了1.4%。其中欧盟地区的粗钢产量约为1160万吨,同比增长27.1%;北美地区的粗钢产量约为1020万吨,同比增长24.4%;南美地区的粗钢产量约为400万吨,同比增长17.2%;中东地区的粗钢产量约为360万吨,同比增长10.9%;亚太地区的粗钢产量约为11270万吨,同比下降了7.3%,成为拉低全球粗钢产量增长的核心因素。

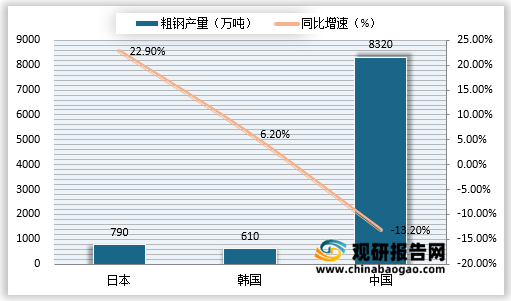

2021年8月份,在亚太地区的三大钢铁生产国中,日本的粗钢产量为790万吨左右,同比增长22.9%;韩国的粗钢产量约为610万吨,同比增长6.2%;中国的粗钢产量为8320万吨,同比下降13.2%。

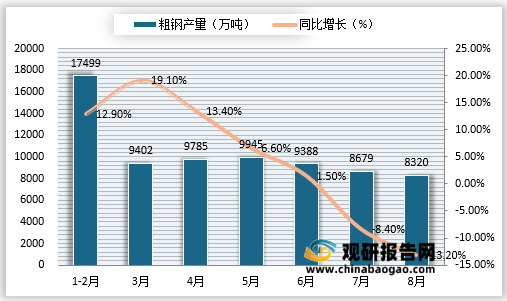

从我国粗钢行业产量来看,2021年3-6月份我国粗钢产量每月稳定在9300万吨以上,7-8月份则出现小幅度下降;整体来看今年1-8月份我国粗钢产量同比增幅是呈现前高后低态势,其中,7月份粗钢产量为8679万吨,同比下降8.42%;8月份粗钢产量为8320万吨,同比下降13.2%。总体来说我国今年7、8月份,粗钢产量增长势头得到了有效遏制。

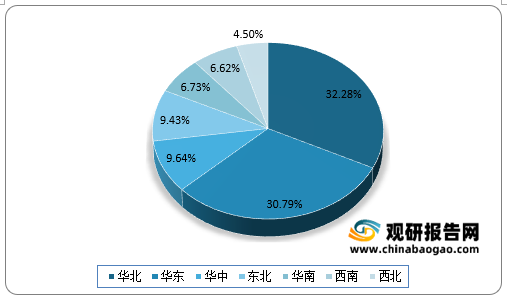

从我国粗钢产量地区占比来看,2021上半年粗钢产量占比最多的地区是我国的华北地区,占比为32.28%,而我国华北地区的产粗钢主要省份(直辖市/自治区)是河北省、山西省、内蒙古自治区以及天津市;占比第二多的是华东地区,占比为30.70%,粗钢产量较多的主要省份是山东省、江苏省、安徽省;我国粗钢产量占比最少的是西北地区,占比4.5%,主要粗钢产地是新疆维吾尔族自治区、甘肃省和陕西省。

从我国各省份(直辖市/自治区)的粗钢产量来看,2020年以及2021年上半年河北省和江苏省的粗钢产量排名我国第一第二,是我国产钢大省。2020年河北省粗钢年产量达到24976.95万吨,今年上半年累计达到了12154.56万吨;2020年江苏省的粗钢年产量为12108.2万吨,今年上半年累计达到了6358.06万吨。

去年年底以来,国家发改委和工信部均多次强调,要确保实现2021年全国粗钢产量同比下降的目标。2020年全国粗钢产量约为10.65亿吨,而今年上半年全国粗钢产量已经达到5.63亿吨,同比增长11.8%,所以下班年我国粗钢产量需要控制在5.02亿吨以下,较上半年减少6100万吨,才能完成2021年全国粗钢产量同比下降的目标。

今年上半年,我国只有河北省和天津市的粗钢产量的同比为下降,分别下降了0.79%和10.75%;而我国其他大部分省份的粗钢产量同比均为上升,其中江苏省、山东省、山西省和安徽省上半年粗钢产量同比增长分别为12.77%、17.02%、14.91%、18.67%。所以总体来看,我国下半年各省粗钢限产、减产压力较大。

省份 |

2021年1-6月份粗钢产量(万吨) |

同比 |

2020年粗钢产量(万吨) |

河北 |

12154.56 |

-0.79% |

24976.95 |

江苏 |

6358.06 |

12.77% |

12108.2 |

辽宁 |

4033.79 |

9.63% |

7609.4 |

山西 |

3581.14 |

14.91% |

6637.78 |

山东 |

4526.05 |

17.2% |

7993.51 |

内蒙古 |

1523.08 |

7.81% |

3319.87 |

安徽 |

2103.73 |

18.67% |

3696.69 |

广东 |

1817.69 |

17.71% |

3382.34 |

广西 |

1974.3 |

86.23% |

3452.23 |

湖北 |

2047.61 |

29.93% |

3557.23 |

河南 |

1946.79 |

20.23% |

3530.16 |

江西 |

1296.86 |

0.97% |

2682.07 |

湖南 |

1434.99 |

14.04% |

2612.9 |

四川 |

1534.60 |

17.42% |

2792.63 |

福建 |

1380.81 |

15.72% |

2466.5 |

云南 |

1306.28 |

27.61% |

2233.02 |

天津 |

928.16 |

-10.75% |

2717.82 |

新疆 |

704.73 |

25.17% |

1306.13 |

吉林 |

805.63 |

13.46% |

1525.6 |

上海 |

879.31 |

8.74% |

1575.6 |

陕西 |

822.00 |

15.21% |

1521.53 |

浙江 |

801.93 |

23.18% |

1457.03 |

甘肃 |

612.85 |

36.93% |

1059.17 |

黑龙江 |

473.46 |

4.67% |

986.55 |

重庆 |

600.57 |

47.33% |

899.95 |

宁夏 |

296.97 |

66.38% |

466.62 |

贵州 |

285.99 |

22.54% |

461.94 |

青海 |

98.91 |

10.77% |

193.24 |

从7、8月份我国粗钢产量同比降幅排名前五省份情况来看,7月份,我国粗钢产量同比降幅排名前5位的省(直辖市)分别为:天津市、河南省、河北省、山东省,湖北省;8月份粗钢产量同比降幅前5位的省(直辖市)分别是:重庆市、河南省、山东省、天津市、河北省,且这五省(直辖市)粗钢产量同比降幅均超过20%。另外今年8月份,全国粗钢产量约8323.9万吨,同比下降13.2%,目前为止我国粗钢产量减压小有成效,但这与国家的要求还有很大差距。下半年下半年粗钢减产任务依旧艰巨。

7月份粗钢产量同比降幅前五省(直辖市) |

8月份粗钢产量同比降幅前五省(直辖市) |

||

省(直辖市) |

同比下降幅度 |

省(直辖市) |

同比下降幅度 |

天津 |

25.40% |

重庆 |

36.34% |

河南 |

20.22% |

河南 |

29.38% |

河北 |

19.51% |

山东 |

24.90% |

山东 |

14.20% |

天津 |

22.12% |

湖北 |

13.65% |

河北 |

21.92% |

四、我国粗钢行业发展趋势

2020年,我国在联合国大会上宣布“3060”碳排放目标。而我国是世界上最大的钢铁生产国,粗钢产量占全球粗钢产量的一半以上,碳排放量占全国碳排放总量的15%左右,因此,粗钢行业是我国碳减排的重点对象之一。

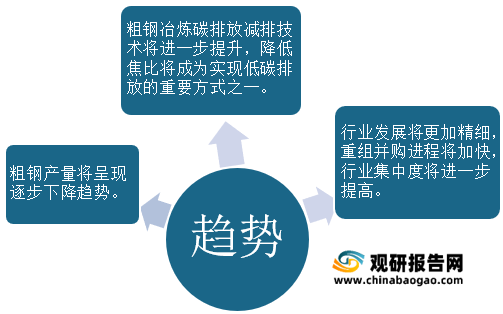

2020年底我国工业和信息化部也明确提出要坚决压缩粗钢产量,确保实现2021年粗钢产量同比有所下降的目标。在这个目标的约束下,以及碳达峰、碳中和的背景下,目前我国多省已陆续发布压减粗钢产量的相关通知。因此预测未来两年我国粗钢产量将呈现逐步下降趋势。

为了实现“3060”碳排放目标,我国粗钢冶炼碳排放减排技术将进一步提升。从现有海外成功经验来看,粗钢冶炼碳排放减排的技术路径主要包括高炉铁前环节(降低焦比、提高原料质量和球团矿比例)、高炉铁后环节(碳排放捕捉)以及非高炉冶炼等。在粗钢冶炼过程中二氧化碳的排放主要来自入炉的焦炭和煤粉,且根据宝武等测算,吨钢焦比每降低1kg/t,可减少二氧化碳排放量0.0005吨。因此,降低焦比将成为实现低碳排放的重要方式之一。

压减粗钢产量一方面将会引导着我国粗钢企业摒弃以量取胜的粗放发展方式,从而促进钢铁行业高质量发展。另一方面这也会使得我国产能落后、技术落后的粗钢企业将面临更大的挑战,可能将会被市场淘汰,从而加速我国粗钢企业重组并购的进程,粗钢行业的集中度将进一步提高。

资料来源:研观天下数据中心整理(LQM)

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等

【目录大纲】

第一章世界粗钢行业运行状况透析

第一节世界粗钢产业发展综述

一、2017-2021年全球粗钢产量预计

二、全球粗钢产量分析

三、世界粗钢消费量分析

第二节世界主要国家粗钢产业分析

一、美国粗钢产量及增长性分析

二、日本粗钢产量统计

三、印度粗钢产量及产能预测分析

四、德国粗钢产量强劲增长

第三节2021-2026年世界粗钢产业发展趋势分析

第二章中国粗钢行业市场发展环境分析(PEST分析)

第一节国内宏观经济环境分析

一、GDP历史变动轨迹分析

二、固定资产投资历史变动轨迹分析

三、2021-2026年中国宏观经济发展预测分析

第二节中国粗钢行业政策环境分析

一、《钢铁产业发展政策》

二、进出口政策分析

三、关于制止钢铁行业盲目投资的若干意见

第三章中国粗钢产业现状分析

第一节中国粗钢产业发展概述

一、粗钢产业发展回顾

二、粗钢价格分析

三、粗钢市场产需矛盾分析

第二节粗钢消费量全年预期大幅攀升

一、钢材消费预期大增

二、钢铁重组忌冒进

三、国内市场粗钢表观消费量

第三节中国粗钢产业发展存在问题分析

第四章中国粗钢行业市场运行动态分析

第一节 国外粗钢行业市场动态

第二节 国内粗钢行业市场动态

第三节 粗钢行业企业动态

第五章2017-2021年中国粗钢行业产量统计分析

第一节2017-2021年中国粗钢产量数据分析

一、2017-2021年全国粗钢产量数据分析

二、2017-2021年粗钢重点省市数据分析

第二节2017-2021年中国粗钢产量数据分析

一、2017-2021年全国粗钢产量数据分析

二、2017-2021年粗钢重点省市数据分析

第三节2017-2021年中国粗钢产量数据分析

一、2017-2021年全国粗钢产量数据分析

二、2017-2021年粗钢重点省市数据分析

第六章 中国粗钢行业运行数据监测

第一节 中国粗钢制造所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国粗钢制造所属行业产销与费用分析

一、产成品分析

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

六、销售成本分析

七、销售费用分析

八、管理费用分析

九、财务费用分析

十、其他运营数据分析

第三节 中国粗钢制造所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第七章中国粗钢行业市场竞争格局分析

第一节中国粗钢产业竞争现状分析

一、粗钢产业中外竞争对比分析

二、粗钢成本竞争分析

三、粗钢价格竞争分析

第二节中国粗钢行业集中度分析

一、粗钢产量集中分布

二、粗钢生产企业集中地区分布

三、粗钢市场集中分析

第三节中国粗钢产业提升竞争力策略分析

第八章 中国粗钢行业企业分析(随数据更新有调整)

第一节宝山钢铁股份有限公司

一、企业发展简况分析

二、企业产品服务分析

三、企业经营状况分析

四、企业竞争优势分析

第二节济南钢铁股份有限公司

一、企业发展简况分析

二、企业产品服务分析

三、企业经营状况分析

四、企业竞争优势分析

第三节莱芜钢铁股份有限公司

一、企业发展简况分析

二、企业产品服务分析

三、企业经营状况分析

四、企业竞争优势分析

第四节武汉钢铁股份有限公司

一、企业发展简况分析

二、企业产品服务分析

三、企业经营状况分析

四、企业竞争优势分析

第五节山西太钢不锈钢股份有限公司

一、企业发展简况分析

二、企业产品服务分析

三、企业经营状况分析

四、企业竞争优势分析

第九章2021-2026年中国粗钢产业发展趋势预测分析

第一节2021-2026年中国粗钢产业趋势分析分析

一、粗钢价格走势预测分析

二、粗钢市场竞争格局预测分析

三、炼钢行业预测分析

第二节2021-2026年中国粗钢产业市场预测分析

一、粗钢产量预测分析

二、粗钢行业现状分析分析

三、粗钢所属行业进出口预测分析

第三节2021-2026年中国粗钢产业市场盈利预测分析

第十章2021-2026年中国粗钢产业投资机会与风险分析

第一节2021-2026年中国粗钢产业投资环境预测分析

第二节2021-2026年中国粗钢产业投资机会分析

一、粗钢投资吸引力分析

二、粗钢投资区域优势分析

第三节2021-2026年中国粗钢产业投资前景分析

一、市场竞争风险分析

二、原材料风险分析

三、信贷风险分析

图表详见报告正文······

观研报告网发布的《2021年中国粗钢市场分析报告-行业现状与投资战略研究》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。