1.成本支出

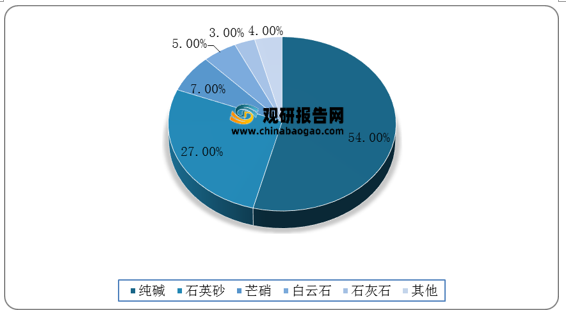

原材料和燃料是玻璃生产过程中最主要的成本支出,原材料成本占到玻璃生产成本的23%,燃料成本占玻璃生产成本的34%。从原材料成本来看,纯碱成本占比最大达54%,石英砂成本占比27%,芒硝、白云石、石灰石成本占比较小,分别达7%、5%、3%。

2.纯碱

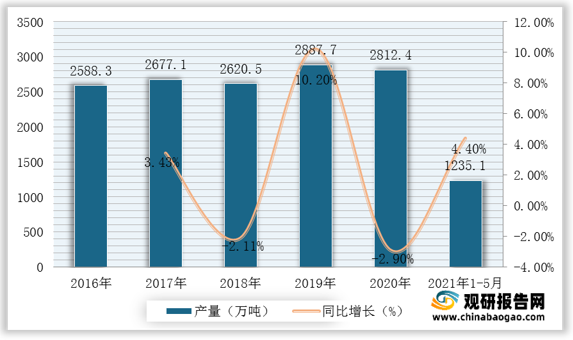

碳酸钠是一种无机化合物,又叫纯碱,但分类属于盐,不属于碱;主要用于平板玻璃、玻璃制品和陶瓷釉的生产。根据数据显示,2020年我国纯碱产量达2812.4万吨,较2019年同比下降2.9%;2021年1-5月我国纯碱产量达1235.1万吨,较上年同期同比增长4.4%。

3.石英砂

(1)需求量

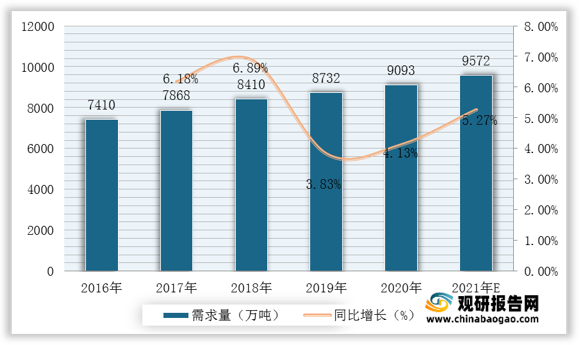

根据观研报告网发布的《2021年中国玻璃行业分析报告-市场运营态势与发展前景研究》显示。石英砂又名硅砂,主要成分是二氧化硅,根据开采和加工方法的不同分为人工硅砂及水洗砂等,是玻璃、电子及电器等近百种工业产品的重要原料。根据数据显示,2019年我国石英砂需求量达8732万吨,2020年我国石英砂需求量达9093万吨,同比增长4.13%;据推测,2021年我国石英砂需求量可达9572万吨。

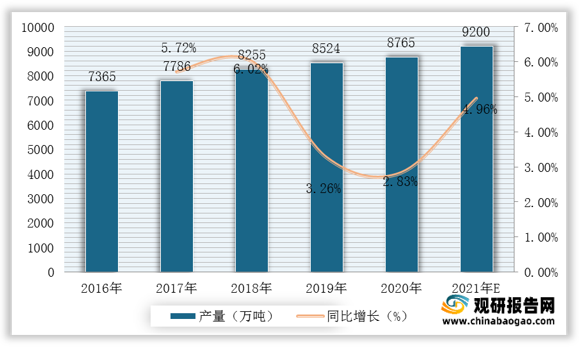

(2)产量

近几年,我国石英砂行业产量整体呈现增长态势。根据观研报告网发布的资料显示,我国石英砂产量由2016年的7365万吨增长到了2020年的8765万吨,年均复合增长率为4.45%;预计2021年我国石英砂产量可达9200万吨。

4.天然气

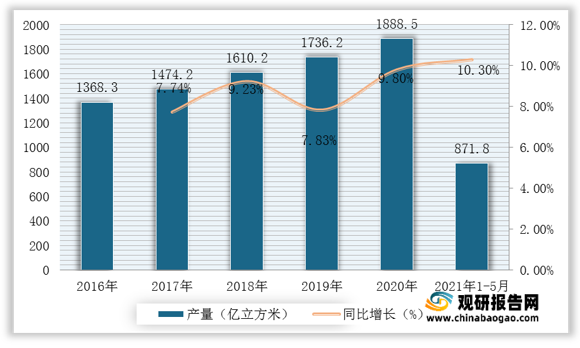

天然气是指自然界中天然存在的一切气体,包括大气圈、水圈、和岩石圈中各种自然过程形成的气体,包括油田气、气田气、泥火山气、煤层气和生物生成气等。根据数据显示,2020年我国天然气产量达1888.5亿立方米,较2019年同比增长9.8%;2021年1-5月我国天然气产量达871.8亿立方米,较上年同期同比增长10.3%。

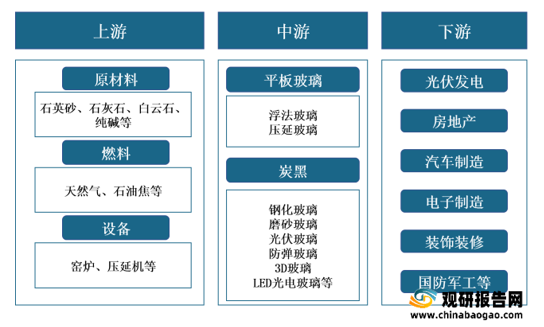

二、中游分析

1.平板玻璃

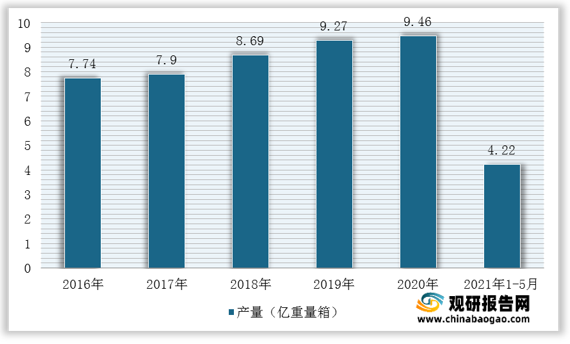

平板玻璃也称白片玻璃或净片玻璃,其化学成分一般属于钠钙硅酸盐玻璃。按照生产工艺的区别,平板玻璃可分为浮法玻璃和压延玻璃,其中浮法玻璃下游需求主要分布在房地产和汽车制造领域;压延玻璃需求集中在光伏领域。根据数据显示,我国平板玻璃产量由2016年7.74亿重量箱增至2020年9.46亿重量箱,2021年1-5月我国平板玻璃产量为4.22亿重量箱。

2.电子玻璃

电子玻璃一般是指0.1-2mm厚度的超薄浮法玻璃,系指可应用于电子、微电子、光电子领域的一类高技术产品,主要用于制作集成电路以及具有光电、热电、声光、磁光等功能元器件的玻璃材料。根据数据显示,2019年我国电子玻璃产量为8.26亿万平方米,2020年我国电子玻璃产量达8.17亿万平方米,同比下降1.09%;预计2021年我国电子玻璃产量可达8.08亿万平方米。

3.光伏玻璃

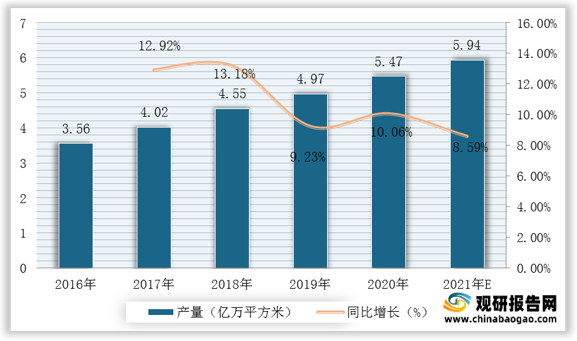

太阳能光伏玻璃是一种通过层压入太阳能电池,能够利用太阳辐射发电,并具有相关电流引出装置以及电缆的特种玻璃。根据数据显示,我国太阳能光伏玻璃产量由2016年3.56亿万平方米增至2020年5.47亿万平方米,年均复合增长率为11.76%;据推测,2021年我国太阳能光伏玻璃产量可达5.94亿万平方米。

4.3D玻璃

3D玻璃作为一种硬脆材料,其加工标准具有高精度、高稳定性、高效率等特点。主要应用于3C产品如智能手机、智能手表、平板计算机、可穿戴式智能产品等。根据数据显示,2020年我国3D玻璃产量达428万平方米,较2019年同比增长25.88%;据推测,2021年我国3D玻璃产量可达513万平方米。

5.钢化玻璃

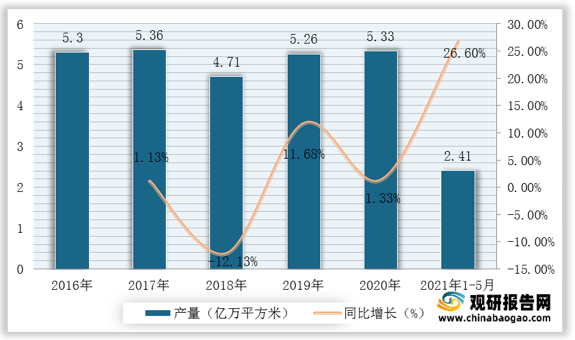

钢化玻璃是表面具有压应力的玻璃,又称强化玻璃。钢化玻璃使用安全,其强度也是普通玻璃的数倍。根据数据显示,2019年我国钢化玻璃产量达5.26亿万平方米,2020年我国钢化玻璃产量达5.33亿万平方米,同比增长1.33%;2021年1-5月我国钢化玻璃产量达2.41亿万平方米,较上年同期同比增长26.6%。

6.企业优势分析

现阶段,我国玻璃行业产业链中游优秀企业主要包括台湾玻璃工业股份有限公司、福耀玻璃工业集团股份有限公司、中国南玻集团股份有限公司、信义超薄玻璃有限公司等。| 企业名称 |

优势分析 |

| 台湾玻璃工业股份有限公司 |

设备优势:全部采用全世界最先进的生产设备,提高产品性能、保证产品质量。 钢化设备:采用世界最先进的双室钢化工艺,大大提高了玻璃的平整度,可控制弓形变形度<0.15%(国家标准<0.3%)。 LOW-E镀膜设备:采用全世界最先进的VON-ARDENNE镀膜设备,结合20馀年积累的技术经验,使成品的膜层均匀、牢固、稳定性强、色泽柔和、质感良好,节能效果优异。 中空设备:选用全世界最先进的全自动中空生产线,采用不打孔充惰性气体、自动弯铝、机器自动打胶、立式合片的生产方式,生产高品质、高性能的中空产品。 |

| 技术优势:台玻拥有45年的专业玻璃制造技术及经验,有专业的技术、原料选控、质量管理团队,确保了台玻公司产品的高品质。 |

|

| 产品质量优势:集团产品属国际领先产品,达到国际质量检测,远高於国标。以先进的技术,全公司的品质管理,提供客户满意的产品。 |

|

| 福耀玻璃工业集团股份有限公司 |

品牌优势:重视品牌经营,产品质量可靠、稳定,所有产品均获得美国DOT标准、欧共体ECE标准、澳大利亚SAA标准、中国GB9656及中国3C标准的认证。产品的标志“FY”商标是中国汽车玻璃行业迄今为止唯一的“中国驰名商标”。2000年度获得全球三大汽车制造商之一的美国福特汽车公司颁发的全球优秀供应商金奖。 |

| 产品优势:高品质的产品、领先的研发中心、完善的产品线加上巨大产能,决定了福耀产品强劲的市场开拓力,印着“福耀”商标的汽车玻璃在主导国内汽车玻璃配套、配件市场的同时,还成功挺进国际汽车玻璃配套、配件市场,在竞争激烈的国际市场占据了一席之地。2006年,福耀集团研究院被国家发改委、科技部、财政部、海关总署、国家税务总局等联合认定为“国家认定企业技术中心”。 |

|

| 质量优势:实施质量成本控制体系,是中国同行业中首家通过ISO9002、QS9000、VDA6.1、ISO14001、TS16949体系认证的汽车玻璃生产销售企业; |

|

| 中国南玻集团股份有限公司 |

人才技术优势:经过20多年的摸索与积累,南玻集团在生产、科研、开发、经营管理等方面,走出了一条自主创新、快速发展之路。南玻集团拥有一大批在相关领域经验丰富的专业人才,拥有一支技术过硬的员工队伍,并具有良好的激励机制。大规模的配套生产与严格的成本管理,不断创新的运行机制以及对风险的严格控制,奠定了南玻集团持续稳定发展的基础。 |

| 企业规模优势:产近150亿元,有下属企业27家,员工12000余人,是中国玻璃行业最具竞争力和影响力的大型企业。集团主营业务为高档浮法玻璃原片、工程及建筑玻璃、精细玻璃、光伏科技绿色能源产品(高纯硅材料、太阳能超白玻璃、晶体硅太阳能电池、薄膜太阳能电池及其组件)、结构陶瓷等产品的研制、开发、生产经营及设备技术的咨询和服务,以及投资控股兴办实业等。 |

|

| 信义超薄玻璃有限公司 |

技术优势:信义玻璃具有国内领先的技术实力,其技术研发中心在1997年被评为省级企业技术中心。公司长期致力于节能环保产品的研究和开发,先后开发了可钢化、可热弯的LOW-E玻璃、SOLAR-X热反射汽车玻璃等新型节能环保产品, 开发了HUD玻璃、防水玻璃、光触媒玻璃、超强高抗穿透高速列车玻璃等新型产品。 |

| 产能优势:信义玻璃是全球最大的太阳能光伏玻璃生产商之一,拥有总计日熔量2000吨的太阳能超白光伏生产线,主要产品涵盖超白压花玻璃(原片、钢化片)、AR光伏玻璃、TCO玻璃、超白浮法玻璃。 |

|

| 质量优势:信义玻璃占有全球汽车玻璃替换市场20%以上份额,产品和解决方案已经应用于全球100多个国家和地区,公司及产品先后通过了SO/TS16949:2002、ISO14001:2004、OHSAS18001、德国VDA6.3认证、美国DOT标准、欧共体ECE标准及中国3C标准的认证。与奇瑞、宇通、福田等民族自主品牌结为长期战略合作伙伴关系,具有与整车主机厂同步研发能力。 |

三、下游分析

1.光伏发电

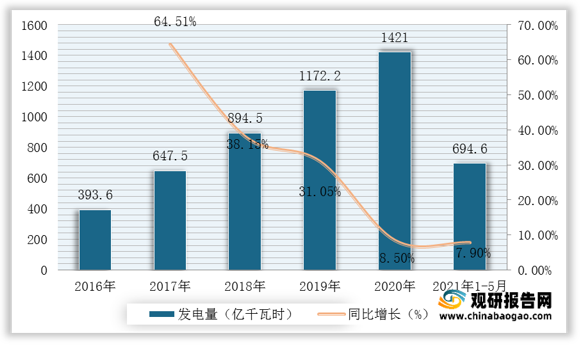

近年来,全球提倡能源绿色环保,新能源发电市场不断推行,光伏发电量逐年增长。根据数据显示,2020年我国太阳能发电量达1421亿千瓦时,较2019年同比增长8.5%;2021年1-5月我国太阳能发电量达694.6亿千瓦时,较上年同期同比增长7.9%。

2.房地产

根据数据显示,2021年1-5月我国房地产开发企业房屋施工面积839962万平方米,较上年同期同比增长10.1%;其中住宅施工面积593318万平方米,较上年同期同比增长10.5%;房屋新开工面积74349万平方米,较上年同期同比增长6.9%。类别 |

2021年1-5月 |

增速(%) |

房屋施工面积(万平方米) |

839962 |

10.1 |

其中:住宅 |

593318 |

10.5 |

办公楼 |

33212 |

3.4 |

商业营业用房 |

80962 |

1.3 |

房屋新开工面积(万平方米) |

74349 |

6.9 |

其中:住宅 |

55515 |

9.1 |

办公楼 |

1733 |

-20.3 |

商业营业用房 |

5160 |

-7.7 |

房屋竣工面积(万平方米) |

27583 |

16.4 |

其中:住宅 |

19880 |

18.5 |

办公楼 |

947 |

7 |

商业营业用房 |

2559 |

-1.6 |

3.电子制造

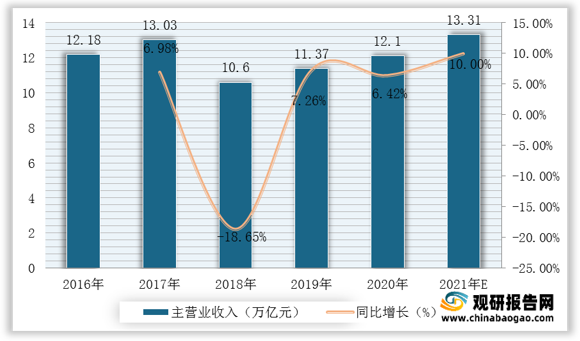

近年来,电子科技消费级应用领域的不断发展以及世界范围内人口消费水平不断提高,消费电子市场终端产品领域在市场容量和品类广度上不断发展延伸。随着居家办公及网课时代的到来,电子产品需求加大,电子产品价格有所上涨。根据数据显示,2020年我国规模以上电子信息制造业实现主营业务收入12.10万亿元,较2019年同比增长6.42%;预计2021年我国电子制造业主营业务收入将达到13.31万亿元。

观研报告网发布的《2021年中国玻璃行业分析报告-市场运营态势与发展前景研究》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

【目录大纲】

第一章 2017-2021年中国玻璃行业发展概述

第一节 玻璃行业发展情况概述

一、玻璃行业相关定义

二、玻璃行业基本情况介绍

三、玻璃行业发展特点分析

四、玻璃行业经营模式

1、生产模式

2、采购模式

3、销售模式

五、玻璃行业需求主体分析

第二节 中国玻璃行业上下游产业链分析

一、产业链模型原理介绍

二、玻璃行业产业链条分析

三、产业链运行机制

(1)沟通协调机制

(2)风险分配机制

(3)竞争协调机制

四、中国玻璃行业产业链环节分析

1、上游产业

2、下游产业

第三节 中国玻璃行业生命周期分析

一、玻璃行业生命周期理论概述

二、玻璃行业所属的生命周期分析

第四节 玻璃行业经济指标分析

一、玻璃行业的赢利性分析

二、玻璃行业的经济周期分析

三、玻璃行业附加值的提升空间分析

第五节 中国玻璃行业进入壁垒分析

一、玻璃行业资金壁垒分析

二、玻璃行业技术壁垒分析

三、玻璃行业人才壁垒分析

四、玻璃行业品牌壁垒分析

五、玻璃行业其他壁垒分析

第二章 2017-2021年全球玻璃行业市场发展现状分析

第一节 全球玻璃行业发展历程回顾

第二节 全球玻璃行业市场区域分布情况

第三节 亚洲玻璃行业地区市场分析

一、亚洲玻璃行业市场现状分析

二、亚洲玻璃行业市场规模与市场需求分析

三、亚洲玻璃行业市场前景分析

第四节 北美玻璃行业地区市场分析

一、北美玻璃行业市场现状分析

二、北美玻璃行业市场规模与市场需求分析

三、北美玻璃行业市场前景分析

第五节 欧洲玻璃行业地区市场分析

一、欧洲玻璃行业市场现状分析

二、欧洲玻璃行业市场规模与市场需求分析

三、欧洲玻璃行业市场前景分析

第六节 2021-2026年世界玻璃行业分布走势预测

第七节 2021-2026年全球玻璃行业市场规模预测

第三章 中国玻璃产业发展环境分析

第一节 我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品零售总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 中国玻璃行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

第三节 中国玻璃产业社会环境发展分析

一、人口环境分析

二、教育环境分析

三、文化环境分析

四、生态环境分析

五、消费观念分析

第四章 中国玻璃行业运行情况

第一节 中国玻璃行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

1、行业技术发展现状

2、行业技术专利情况

3、技术发展趋势分析

三、行业发展特点分析

第二节 中国玻璃行业市场规模分析

第三节 中国玻璃行业供应情况分析

第四节 中国玻璃行业需求情况分析

第五节 我国玻璃行业细分市场分析

1、细分市场一

2、细分市场二

3、其它细分市场

第六节 中国玻璃行业供需平衡分析

第七节 中国玻璃行业发展趋势分析

第五章 中国玻璃所属行业运行数据监测

第一节 中国玻璃所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国玻璃所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国玻璃所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章 2017-2021年中国玻璃市场格局分析

第一节 中国玻璃行业竞争现状分析

一、中国玻璃行业竞争情况分析

二、中国玻璃行业主要品牌分析

第二节 中国玻璃行业集中度分析

一、中国玻璃行业市场集中度影响因素分析

二、中国玻璃行业市场集中度分析

第三节 中国玻璃行业存在的问题

第四节 中国玻璃行业解决问题的策略分析

第五节 中国玻璃行业钻石模型分析

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第七章 2017-2021年中国玻璃行业需求特点与动态分析

第一节 中国玻璃行业消费市场动态情况

第二节 中国玻璃行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 玻璃行业成本结构分析

第四节 玻璃行业价格影响因素分析

一、供需因素

二、成本因素

三、渠道因素

四、其他因素

第五节 中国玻璃行业价格现状分析

第六节 中国玻璃行业平均价格走势预测

一、中国玻璃行业价格影响因素

二、中国玻璃行业平均价格走势预测

三、中国玻璃行业平均价格增速预测

第八章 2017-2021年中国玻璃行业区域市场现状分析

第一节 中国玻璃行业区域市场规模分布

第二节 中国华东地区玻璃市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区玻璃市场规模分析

四、华东地区玻璃市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区玻璃市场规模分析

四、华中地区玻璃市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区玻璃市场规模分析

四、华南地区玻璃市场规模预测

第九章 2017-2021年中国玻璃行业竞争情况

第一节 中国玻璃行业竞争结构分析(波特五力模型)

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 中国玻璃行业SCP分析

一、理论介绍

二、SCP范式

三、SCP分析框架

第三节 中国玻璃行业竞争环境分析(PEST)

一、政策环境

二、经济环境

三、社会环境

四、技术环境

第十章 玻璃行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第十一章 2021-2026年中国玻璃行业发展前景分析与预测

第一节 中国玻璃行业未来发展前景分析

一、玻璃行业国内投资环境分析

二、中国玻璃行业市场机会分析

三、中国玻璃行业投资增速预测

第二节 中国玻璃行业未来发展趋势预测

第三节 中国玻璃行业市场发展预测

一、中国玻璃行业市场规模预测

二、中国玻璃行业市场规模增速预测

三、中国玻璃行业产值规模预测

四、中国玻璃行业产值增速预测

五、中国玻璃行业供需情况预测

第四节 中国玻璃行业盈利走势预测

一、中国玻璃行业毛利润同比增速预测

二、中国玻璃行业利润总额同比增速预测

第十二章 2021-2026年中国玻璃行业投资风险与营销分析

第一节 玻璃行业投资风险分析

一、玻璃行业政策风险分析

二、玻璃行业技术风险分析

三、玻璃行业竞争风险分析

四、玻璃行业其他风险分析

第二节 玻璃行业应对策略

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、企业自身应对策略

第十三章 2021-2026年中国玻璃行业发展战略及规划建议

第一节 中国玻璃行业品牌战略分析

一、玻璃企业品牌的重要性

二、玻璃企业实施品牌战略的意义

三、玻璃企业品牌的现状分析

四、玻璃企业的品牌战略

五、玻璃品牌战略管理的策略

第二节 中国玻璃行业市场的重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、对重点客户的营销策略

四、强化重点客户的管理

五、实施重点客户战略要重点解决的问题

第三节 中国玻璃行业战略综合规划分析

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第十四章 2021-2026年中国玻璃行业发展策略及投资建议

第一节 中国玻璃行业产品策略分析

一、服务产品开发策略

二、市场细分策略

三、目标市场的选择

第二节 中国玻璃行业营销渠道策略

一、玻璃行业渠道选择策略

二、玻璃行业营销策略

第三节 中国玻璃行业价格策略

第四节 观研天下行业分析师投资建议

一、中国玻璃行业重点投资区域分析

二、中国玻璃行业重点投资产品分析

图表详见报告正文······