事务所组织形式

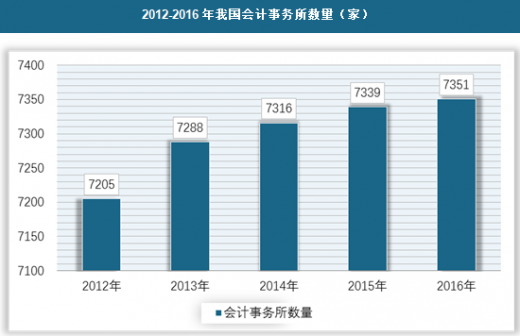

过去5年来,全国会计师事务所数量呈小幅增长趋势,但合伙所(含普通合伙和特殊普通合伙,下同)占比明显上升,有限责任事务所占比逐年下降。这与财政部会同工商总局等部门推动大中型会计师事务所特殊普通合伙转制、引导小型事务所优先采用普通合伙组织形式密切相关。由于合伙所对执业质量承担无限连带责任,合伙所数量的明显上升,表明我国注册会计师行业注重从源头上强化风险意识和责任意识取得新进展,也加速与合伙所占主流的国际惯例相协调。

|

|

2012-2016年我国各类会计事务所数量 |

|

|

||

|

|

2012年 |

2013年 |

2014年 |

2015年 |

2016年 |

| 普通合伙所 |

2909 |

3069 |

3141 |

3204 |

3268 |

| 特殊普通合伙所 |

31 |

52 |

50 |

48 |

49 |

| 有限责任所 |

4265 |

4167 |

4125 |

4087 |

4034 |

资料来源:公开资料整理

2012-2016年我国会计事务所数量(家)

资料来源:公开资料整理

发展会计师事务所的对策 1、大型会计师事务所

结合我国的经济发展和国际的接轨,我国大型会计师事务所的发展现状是要做大做强,走向国际,实现“走出去”的发展战略。会计师事务所要做大做强,走向国际就要在实现规模化和提高竞争力的基础上,再以国际市场为平台,以国际发展为方向,不断巩固国内市场为辅。而实现这种目标可以通过:①吸收合并。大型事务所拥有品牌形象、执业资格、先进的管理经验和执业技术等资源优势,而小行事务所拥有经营特色以及在当地的市场吸引大所的关注,所以利用吸收合并可以实现资源的优势互补,达到迅速扩大规模的目的,增强大型事务所与国际事务所竞争的信心而不再“安逸”。②加入国际会计公司。成为国际会计公司的成员所可以提升品牌形象的同时还可以提高国际经验,学习先进的组织结构、管理理念和审计技术。

对大型会计师事务所应以服务中国企业“走出去”为起点,积极探索其走向国际的方式和途经,大力开拓和服务国际市场,全面参与会计市场的国际竞争,在国际市场上占有一席之地。

2、中小型会计师事务所

在我国以合伙制模式设立的中小型会计师事务所,在针对匮乏的人才方面可以建立吸引培养和储备年轻人才的方式和妥善安置离退休人员。加快中小型会计师事务所的人员流动性,在选拔用人方面大胆选聘应届大学毕业生,对事务所的人才要建立激励机制及劳动养老保障机制留住人才。人才管理上贯彻竞争机制、用人机制和分配机制的灵活为人才竞争创造条件;而面临的社会生存问题可以在事务所中建立合理的、完善的、有效的内部管理机制和制度保障抵抗竞争的压力,保证事务所持续、稳定地向前发展、高质量地执行业务;中小型会计师事务所还可以增加经营管理咨询等多方面的业务,比如审计、验资、会计咨询、会计服务、税务代理、资产评估、特殊项目签证等,进而找准小型会计师事务所的市场定位。

观研天下(Insight&Info Consulting Ltd)发行的报告书《2018-2023中国会计师事务所行业市场需求现状分析与未来发展趋势预测报告》主要研究##行业市场经济特性(产能、产量、供需),投资分析(市场现状、市场结构、市场特点等以及区域市场分析)、竞争分析(行业集中度、竞争格局、竞争对手、竞争因素等)、工艺技术发展状况、进出口分析、渠道分析、产业链分析、替代品和互补品分析、行业的主导驱动因素、政策环境、重点企业分析(经营特色、财务分析、竞争力分析)、商业投资风险分析、市场定位及机会分析、以及相关的策略和建议。

公司多年来已为上万家企事业单位、咨询机构、金融机构、行业协会、个人投资者提供了专业的行业分析报告。我们的客户涵盖了中石油天然气集团公司、德勤会计师事务所、华特迪士尼公司、华为技术有限公司等上百家世界行业领先企业,并得到了客户的广泛认可。我们的行业分析报告内容可以应用于多种项目规划制订与专业报告引用,如项目投资计划、地区与企业发展战略、项目融资计划、地区产业规划、商业计划书、招商计划书、招股说明书等等。

第1章:中国会计师事务所发展综述

1.1 会计师事务所的相关概述

1.1.1 会计师事务所行业定义

1.1.2 会计师事务所业务范围

(1)报表审计业务

(2)专项审计业务

(3)其他鉴证业务

(4)管理咨询业务

(5)会计服务业务

(6)税收服务业务

(7)商定程序业务

1.1.3 会计师事务所组织形式

(1)合伙制

(2)有限责任制

(3)合伙制与有限责任制比较

1.1.4 会计师事务所的设立条件

(1)普通合伙制

(2)有限责任制

(3)普通特殊合伙制

1.2 会计师事务所执业环境分析

1.2.1 行业基础环境分析

1.2.2 行业政策环境分析

(1)会计师事务所行业法律法规

(2)会计师事务所行业部门规章

(3)会计师事务所相关税收政策

(4)政策环境对会计师事务所行业的影响

1.2.3 行业经济环境分析

(1)国内GDP增长分析

(2)工业经济增长分析

(3)非制造业商务活动指数

(4)经济环境对会计师事务所行业的影响

1.3 会计师事务所最新政策解读

1.3.1 行业准入门槛解读

1.3.2 行业业务范围解读

1.3.3 境外人员从业解读

第2章:中国会计师事务所行业发展现状

2.1 会计师事务所行业整体概况

2.1.1 会计师事务所市场规模

2.1.2 会计师事务所参与主体

2.1.3 会计师事务所发展特点

2.2 会计师事务所经营情况分析

2.2.1 会计师事务所发展数量

2.2.2 会计师事务所人员规模

2.2.3 会计师事务所收入规模

2.2.4 会计师事务所经营效益

2.3 会计师事务所发展结构分析

2.3.1 会计师事务所业务结构

2.3.2 会计师事务所规模结构

2.3.3 会计师事务所人才结构

2.3.4 事务所境内外业务结构

2.3.5 会计师事务所区域结构

2.4 会计师事务所竞争格局分析

2.4.1 会计师事务所集中度

2.4.2 会计师事务所竞争格局

(1)会计师事务所综合排名

(2)国内外事务所竞争格局

(3)细分业务领域竞争格局

(4)区域市场竞争格局分析

2.4.3 潜在进入者进入的威胁

(1)行业有较强的盈利性和成长性

(2)行业进入壁垒

2.4.4 替代品的替代能力分析

2.4.5 供应者的议价能力分析

2.4.6 行业客户议价能力分析

2.5 会计师事务所区域发展分析

2.5.1 北京会计师事务所发展

(1)会计师事务所数量规模

(2)注册会计师的人员数量

(3)会计师事务所营收规模

(4)会计师事务所竞争格局

(5)会计师事务所发展潜力

2.5.2 上海会计师事务所发展

(1)会计师事务所数量规模

(2)注册会计师的人员数量

(3)会计师事务所营收规模

(4)会计师事务所竞争格局

(5)会计师事务所发展潜力

2.5.3 山东会计师事务所发展

(1)会计师事务所数量规模

(2)注册会计师的人员数量

(3)会计师事务所营收规模

(4)会计师事务所竞争格局

(5)会计师事务所发展潜力

2.5.4 广东会计师事务所发展

(1)会计师事务所数量规模

(2)注册会计师的人员数量

(3)会计师事务所营收规模

(4)会计师事务所竞争格局

(5)会计师事务所发展潜力

2.5.5 浙江会计师事务所发展

(1)会计师事务所数量规模

(2)注册会计师的人员数量

(3)会计师事务所营收规模

(4)会计师事务所竞争格局

(5)会计师事务所发展潜力

2.5.6 辽宁会计师事务所发展

(1)会计师事务所数量规模

(2)注册会计师的人员数量

(3)会计师事务所营收规模

(4)会计师事务所竞争格局

(5)会计师事务所发展潜力

2.5.7 江苏会计师事务所发展

(1)会计师事务所数量规模

(2)注册会计师的人员数量

(3)会计师事务所营收规模

(4)会计师事务所竞争格局

(5)会计师事务所发展潜力

第3章:中国会计师事务所规模化发展路径与策略

3.1 会计师事务所规模化发展背景和动因

3.1.1 事务所规模化发展的客观动因

3.1.2 事务所规模化发展的主观动因

3.1.3 事务所规模化发展的机遇分析

3.2 会计师事务所规模化发展路径分析

3.2.1 会计师事务所内涵式发展分析

(1)内涵式发展基本概念

(2)内涵式发展典型案例

3.2.2 会计师事务所外延式发展分析

(1)外延式发展基本概念

(2)外延式发展典型案例

3.2.3 会计师事务所的发展路径解读

3.3 会计师事务所合并重组与风险防范分析

3.3.1 会计师事务所合并模式与特点分析

(1)新设合并与吸收合并

(2)强强联合、强弱合并与弱弱联合

(3)事务所合并特点分析

3.3.2 国外会计师事务所合并效果及启示

(1)“八大会计师事务所”合并的动因

(2)“八大会计师事务所”合并的历程

(3)“八大会计师事务所”合并的效果

(4)“八大会计师事务所”合并的启示

3.3.3 中国会计师事务所合并历程与效果

(1)中国会计师事务所合并的动因分析

(2)中国会计师事务所合并历程与特点

(3)中国会计师事务所合并的效果分析

3.3.4 中国会计师事务所合并案例与经验

(1)立信会计师事务所合并历程与经验

(2)瑞华会计师事务所合并历程与经验

(3)信永中和会计师事务所合并历程与经验

(4)天健会计师事务所合并历程与经验

3.3.5 中国会计师事务所合并风险与防范

(1)事务所合并过程中的主要风险分析

(2)事务所合并中风险防范的对策建议

3.4 会计师事务所联盟合作发展模式与对策

3.4.1 事务所联盟合作模式及特点

(1)会计师事务所联盟模式解读

(2)“核心所”+“成员所”模式

3.4.2 事务所联盟合作模式现状分析

(1)会计师事务所管理公司成立情况

(2)事务所加入的国际会计公司情况

(3)加入国际会计公司的事务所分析

3.4.3 事务所联盟合作主要问题与对策

3.5 会计师事务所设立分所模式及管理对策

3.5.1 中国会计师事务所分所设立情况

(1)会计师事务所分所数量规模

(2)会计师事务所分所地区分布

(3)主要会计师事务所分所设置

3.5.2 会计师事务所设立分所关键要素

3.5.3 中国会计师事务所分所管理模式

3.5.4 中国会计师事务所分所管理现状

(1)会计师事务所分所管理现状

(2)会计师事务所分所管理问题

3.5.5 国际会计师事务所分所管理经验

3.5.6 中国会计师事务所分所管理对策

3.6 会计师事务所规模化发展前景与策略

3.6.1 会计师事务所规模化前景分析

(1)会计师事务所规模化主要问题分析

(2)会计师事务所规模化问题解决方法

(3)会计师事务所规模化发展前景

3.6.2 会计师事务所规模化发展策略

(1)事务所规模化发展路径的选择

(2)事务所合并与联盟对象的选择

(3)事务所规模化发展的资源整合

(4)事务所规模化发展的内部治理

(5)事务所规模化发展的风险控制

第4章:中国会计师事务所多元化经营与新业务拓展策略

4.1 中国会计师事务的所业务结构分析

4.2 中国会计师事务所多元化发展分析

4.2.1 多元化经营的必要性分析

4.2.2 多元化经营的可行性分析

4.2.3 多元化经营的困难与挑战

4.3 国外事务所多元化经营经验借鉴

4.3.1 德勤多元化经营经验借鉴

(1)德勤事务所营收规模分析

(2)德勤事务所业务结构分析

(3)德勤事务所的竞争力分析

(4)德勤非审计业务发展经验

(5)德勤多元化业务经营启示

4.3.2 安永多元化经营经验借鉴

(1)安永事务所营收规模分析

(2)安永事务所业务结构分析

(3)安永非审计业务发展经验

(4)安永多元化业务经营启示

4.3.3 毕马威多元化经营经验借鉴

(1)毕马威事务所营收规模分析

(2)毕马威事务所业务结构分析

(3)毕马威非审计业务发展经验

(4)毕马威多元化业务经营启示

4.3.4 普华永道多元化经营经验借鉴

(1)普华永道事务所营收规模分析

(2)普华永道事务所业务结构分析

(3)普华永道非审计业务发展经验

(4)普华永道多元化业务经营启示

4.4 中国会计师事务所新业务拓展方向

4.4.1 事务所未来可开拓业务方向

4.4.2 企业对非审计业务需求项目

4.4.3 非审计业务的发展潜力分析

(1)会计服务业务发展潜力

(2)税务服务业务发展潜力

(3)咨询服务业务发展潜力

(4)鉴证服务业务发展潜力

(5)专项审计业务发展潜力

(6)资产评估业务发展潜力

(7)资信评级业务发展潜力

(8)证券期货业务发展潜力

(9)其它创新业务发展潜力

4.5 中国会计师事务所新业务拓展思路

4.5.1 事务所新业务拓展思路

4.5.2 事务所新业务领域选择

4.5.3 事务所拓展业务的条件

4.5.4 事务所新业务拓展模式

4.5.5 事务所新业务拓展策略

4.6 四大会计师事务所新业务拓展案例分析——以法律服务业务为例

4.6.1 法律服务业务市场发展前景预期

4.6.2 四大会计师事务所法律服务业务规模

4.6.3 四大会计师事务所法律服务业务策略

4.6.4 四大会计师事务所法律服务收费方式

4.6.5 四大会计师事务所新业务成功因素分析

4.7 国内会计师事务所新业务拓展案例分析——广信会计师事务所

4.7.1 非审计业务的拓展与实践

4.7.2 拓展、实践非审计业务的思考

第5章:中国会计师事务所国际扩张模式与对策

5.1 中国会计师事务所国际化扩张的动因分析

5.1.1 应对经济全球化的根本动因

5.1.2 服务跨国客户的外在动因

5.1.3 保护自身发展的防御动因

5.1.4 抢占国外市场先机的进攻动因

5.2 中国会计师事务所国际化扩张机遇与困难

5.2.1 国际审计准则的趋同

5.2.2 国家政策的大力支持

5.2.3 国际化外部环境改善

(1)中国对外投资与合作

(2)中国企业境外上市情况

(3)中国吸收外商投资情况

(4)中国企业海外并购情况

5.2.4 央企境外资产审计契机

5.2.5 事务所国际化存在的困难

(1)公司的内部治理困境

(2)人员的培训体系困境

(3)审计与信息技术困境

5.2.6 事务所国际化困境解决方法

(1)公司的内部治理解决方法

(2)人员的培训体系解决方法

(3)审计与信息技术解决方法

5.3 “四大”国际化扩张策略与经验借鉴

5.3.1 打破政府管制和地域壁垒

(1)增进与政府互利双赢的合作

(2)加快合并当地事务所

(3)选择战略性城市开设分所

5.3.2 提升企业的长期竞争优势

(1)树立独特的企业文化氛围

(2)完善人才选拔和培训体系

5.3.3 选择科学的扩张途径

(1)选择上市公司集中的城市扩张

(2)选择投资较大的行业进行审计

(3)选择经济发展成熟的发展中国家扩张

5.4 中国会计师事务所国际化扩张现状分析

5.4.1 国内国际化会计人才的供需情况

5.4.2 国内事务所境外分支机构设立情况

5.4.3 国内事务所与海外公司合作情况

5.4.4 国内事务所海外服务收入与效益

5.4.5 国内事务所国际化扩张案例分析

5.4.6 国内会计师事务所国际化局限性

5.5 中国会计师事务所国际化扩张模式与对策

5.5.1 会计师事务所国际化扩张模式选择

(1)市场开放与引进阶段

(2)与国际会计公司合作阶段

(3)国际市场渗透阶段

5.5.2 会计师事务所国际化扩张准备阶段

(1)明确的客户拓展步骤

(2)国际化品牌打造策略

(3)国际化人才与服务策略

(4)国际化竞争力其它方面

5.5.3 会计师事务所国际化扩张途径分析

(1)选择国内上市公司较集中的境外城市

(2)选择国内上市公司较密集的行业审计

(3)优先进入经济发展成熟度较高的国家

第6章:中国会计师事务所营销策略与品牌建设

6.1 会计师事务所实施营销策略的背景

6.1.1 事务所实施营销策略的必要性

6.1.2 事务所的营销环境与运作现状

6.1.3 事务所开展营销的特点分析

6.2 会计师事务所营销策略构建与案例

6.2.1 市场定位与目标市场的选择

6.2.2 会计师事务所市场营销策略分析

(1)会计师事务所营销策略选择

(2)会计师事务所产品营销策略

(3)会计师事务所价格制定策略

(4)会计师事务所服务促销策略

6.2.3 会计师事务所营销策略案例——立信会计师事务所

(1)会计师事务所的基本概况

(2)会计师事务所存在的问题

(3)制定和实施营销组合策略

6.3 会计师事务所品牌建设意义与构建

6.3.1 会计师事务所品牌建设的意义

(1)会计师事务所品牌建设现状

(2)会计师事务所品牌建设的意义

(3)会计师事务所品牌建设的特点

6.3.2 会计师事务所品牌构建策略

(1)会计师事务所品牌定位策略分析

(2)会计师事务所品牌传播策略分析

(3)会计师事务所品牌维护与扩张

(4)会计师事务所做大与品牌的关系

(5)会计师事务所员工与品牌的关系

(6)会计师事务所客户与品牌关系

6.3.3 会计师事务所品牌建设关键因素

(1)品牌建立的前提——品牌定位

(2)品牌建立的基础——业务质量

(3)品牌建立的核心——品牌文化

(4)品牌建立的必要条件——人才资源

6.3.4 会计师事务所品牌策略案例分析

(1)事务所品牌战略目标

(2)事务所品牌战略定位

(3)事务所品牌传播策略

(4)事务所品牌战略实施

6.4 我国会计师事务所品牌建设困境与建议

6.4.1 我国会计师事务所品牌建设困境

6.4.2 我国会计师事务所品牌建设

第7章:中国会计师事务所组织形式及内部管理

7.1 会计师事务所组织形式及其特征分析

7.1.1 独资型会计师事务所

7.1.2 普通合伙制会计师事务所

7.1.3 有限责任制会计师事务所

7.1.4 特殊普通合伙会计师事务所

7.2 会计师事务所组织形式的演变与展望

7.2.1 国外会计师事务所组织形式的演变过程

(1)英国会计师事务所组织形式的演变

(2)美国会计师事务所组织形式的演变

7.2.2 中国会计师事务所组织形式演变展望

(1)中国会计师事务所组织形式格局现状

(2)中国大中型会计师事务所特殊普通合伙转制

1)政府对大中型会计师事务所转制的推动

2)大中型会计师事务所组织形式转制情况

3)大中型会计师事务所组织形式转制方式

4)特殊普通合伙制最佳转换方式及操作

(3)中国小型会计师事务所组织形式要求

1)小型会计师事务所组织形式分布情况

2)新设小型会计师事务所组织形式要求

(4)中国会计师事务所组织形式未来演变

1)特殊普通合伙制的争议

2)会计师事务所组织形式的演变展望

7.3 中国会计师事务所内部控制现状及成因

7.3.1 会计师事务所的运作特点分析

7.3.2 事务所加强内部控制的必要性

7.3.3 事务所内部控制现状及其成因

7.4 会计师事务所内部控制强化的思路

7.4.1 会计师事务所主要风险控制分析

7.4.2 会计师事务所管理工作薄弱环节

7.4.3 计师事务所内部控制基础性环节

7.4.4 计师事务所内部控制的必要保障

7.5 中国会计师事务所内部控制体系的构建

7.5.1 会计师事务所内部股权结构的设计

7.5.2 会计师事务所内部治理结构的设计

7.5.3 会计师事务所内部组织结构的设计

7.5.4 会计师事务所内部监督机制的设计

7.5.5 会计师事务所利润分配的机制安排

7.5.6 会计师事务所合伙文化制度的建设

7.6 中国会计师事务所内部管理制度的构建

7.6.1 风险管理控制

7.6.2 业务质量控制

7.6.3 绩效考核设计

7.6.4 员工薪酬制度设计

7.6.5 人事管理及后备人才培养

7.6.6 对分所授权的管理

7.7 会计师事务所内部控制实践案例分析

7.7.1 股权结构及议事规则案例

7.7.2 风险防范和质量控制案例

7.7.3 内部治理结构的调整案例

7.7.4 质量监控制度的设计案例

7.7.5 总分式会计师事务所管控案例

第8章:国内外主要会计师事务所经营分析

8.1 国内会计师事务所整体竞争态势分析

8.1.1 国内会计师事务所综合竞争力评价

(1)会计师事务所综合评价指标分析

(2)会计师事务所综合竞争力排名

(3)会计师事务所受关注度排名

8.1.2 不同规模会计师事务所经营状况分析

8.2 国际领先会计师事务所发展分析

8.2.1 德豪国际会计师事务所

(1)企业发展简况分析

(2)企业经营情况分析

(3)企业主营业务分析

(4)企业在华业务分析

(5)企业最新发展动向

8.2.2 罗申美国际会计师事务所

(1)企业发展简况分析

(2)企业经营情况分析

(3)企业主营业务分析

(4)企业在华业务分析

8.2.3 致同国际会计师事务所

(1)企业发展简况分析

(2)企业经营情况分析

(3)企业主营业务分析

(4)企业在华业务分析

(5)企业最新发展动向

8.2.4 天职(博太)国际会计师事务所

(1)企业发展简况分析

(2)企业经营情况分析

(3)企业主营业务分析

(4)企业在华业务分析

(5)企业最新发展动向

8.3 国内会计师事务所竞争个案经营分析

8.3.1 普华永道中天会计师事务所经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业客户结构分析

(4)企业人力资源分析

(5)企业经营情况分析

(6)企业社会关系分析

(7)企业经营优劣势分析

8.3.2 德勤华永会计师事务所经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业客户结构分析

(4)企业人力资源分析

(5)企业经营情况分析

(6)企业社会关系分析

(7)企业经营优劣势分析

8.3.3 安永华明会计师事务所经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业客户结构分析

(4)企业人力资源分析

(5)企业经营情况分析

(6)企业社会关系分析

(7)企业经营优劣势分析

8.3.4 毕马威华振会计师事务所经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业客户结构分析

(4)企业人力资源分析

(5)企业经营情况分析

(6)企业社会关系分析

(7)企业经营优劣势分析

8.3.5 瑞华会计师事务所经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业客户结构分析

(4)企业人力资源分析

(5)企业经营情况分析

(6)企业社会关系分析

(7)企业经营优劣势分析

8.3.6 立信会计师事务所经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业客户结构分析

(4)企业人力资源分析

(5)企业经营情况分析

(6)企业社会关系分析

(7)企业经营优劣势分析

8.3.7 大信会计师事务所经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业客户结构分析

(4)企业人力资源分析

(5)企业经营情况分析

(6)企业社会关系分析

(7)企业经营优劣势分析

8.3.8 天健会计师事务所经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业客户结构分析

(4)企业人力资源分析

(5)企业经营情况分析

(6)企业社会关系分析

(7)企业经营优劣势分析

8.3.9 信永中和会计师事务所经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业客户结构分析

(4)企业人力资源分析

(5)企业经营情况分析

(6)企业社会关系分析

(7)企业经营优劣势分析

8.3.10 大华会计师事务所经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业客户结构分析

(4)企业人力资源分析

(5)企业经营情况分析

(6)企业社会关系分析

(7)企业经营优劣势分析

8.3.11 天职国际会计师事务所经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业客户结构分析

(4)企业人力资源分析

(5)企业经营情况分析

(6)企业社会关系分析

(7)企业经营优劣势分析

8.3.12 致同会计师事务所经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业客户结构分析

(4)企业人力资源分析

(5)企业经营情况分析

(6)企业社会关系分析

(7)企业经营优劣势分析

8.3.13 中审亚太会计师事务所经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业客户结构分析

(4)企业人力资源分析

(5)企业经营情况分析

(6)企业社会关系分析

(7)企业经营优劣势分析

8.3.14 中汇会计师事务所经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业客户结构分析

(4)企业人力资源分析

(5)企业经营情况分析

(6)企业社会关系分析

(7)企业经营优劣势分析

8.3.15 众环海华会计师事务所经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业客户结构分析

(4)企业人力资源分析

(5)企业经营情况分析

(6)企业社会关系分析

(7)企业经营优劣势分析

8.3.16 北京兴华会计师事务所经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业客户结构分析

(4)企业人力资源分析

(5)企业经营情况分析

(6)企业社会关系分析

(7)企业经营优劣势分析

8.3.17 中兴财光华会计师事务所经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业客户结构分析

(4)企业人力资源分析

(5)企业经营情况分析

(6)企业社会关系分析

(7)企业经营优劣势分析

8.3.18 中审华寅五洲会计师事务所经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业客户结构分析

(4)企业人力资源分析

(5)企业经营情况分析

(6)企业社会关系分析

(7)企业经营优劣势分析

8.3.19 利安达会计师事务所经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业客户结构分析

(4)企业人力资源分析

(5)企业经营情况分析

(6)企业社会关系分析

(7)企业经营优劣势分析

8.3.20 中天运会计师事务所经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业客户结构分析

(4)企业人力资源分析

(5)企业经营情况分析

(6)企业社会关系分析

(7)企业经营优劣势分析

8.3.21 天衡会计师事务所经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业客户结构分析

(4)企业人力资源分析

(5)企业经营情况分析

(6)企业社会关系分析

(7)企业经营优劣势分析

8.3.22 中兴华会计师事务所有限责任公司经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业客户结构分析

(4)企业人力资源分析

(5)企业经营情况分析

(6)企业社会关系分析

(7)企业经营优劣势分析

8.3.23 众华沪银会计师事务所经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业客户结构分析

(4)企业人力资源分析

(5)企业经营情况分析

(6)企业社会关系分析

(7)企业经营优劣势分析

8.3.24 江苏苏亚金诚会计师事务所经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业客户结构分析

(4)企业人力资源分析

(5)企业经营情况分析

(6)企业社会关系分析

(7)企业经营优劣势分析

8.3.25 华普天健会计师事务所经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业客户结构分析

(4)企业人力资源分析

(5)企业经营情况分析

(6)企业社会关系分析

(7)企业经营优劣势分析

8.3.26 北京永拓会计师事务所经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业客户结构分析

(4)企业人力资源分析

(5)企业经营情况分析

(6)企业社会关系分析

(7)企业经营优劣势分析

8.3.27 中勤万信会计师事务所经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业客户结构分析

(4)企业人力资源分析

(5)企业经营情况分析

(6)企业社会关系分析

(7)企业经营优劣势分析

8.3.28 中准会计师事务所经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业客户结构分析

(4)企业人力资源分析

(5)企业经营情况分析

(6)企业社会关系分析

(7)企业经营优劣势分析

8.3.29 江苏公证天业会计师事务所经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业客户结构分析

(4)企业人力资源分析

(5)企业经营情况分析

(6)企业社会关系分析

(7)企业经营优劣势分析

8.3.30 立信中联会计师事务所经营情况分析

(1)企业发展简况分析

(2)企业主营业务分析

(3)企业客户结构分析

(4)企业人力资源分析

(5)企业经营情况分析

(6)企业社会关系分析

(7)企业经营优劣势分析

第9章:中国会计师事务所发展方向及投资前景

9.1 新形势下会计师事务所战略方向

9.1.1 行业当前发展面临的新形势分析

(1)会计师事务所面临的机遇

(2)会计师事务所面临的挑战

9.1.2 新形势下会计师事务所战略方向

(1)会计师事务所规模化经营

(2)会计师事务所多元化经营

(3)会计师事务所国际化经营

(4)会计师事务所品牌化经营

(5)会计师事务所网络化经营

9.2 会计师事务所行业投资特性分析

9.2.1 中国会计师事务所行业投资壁垒

9.2.2 中国会计师事务所行业盈利模式

9.2.3 中国会计师事务所行业投资回报

9.3 会计师事务所行业投资风险分析

9.3.1 市场开拓风险

9.3.2 人才短缺风险

9.3.3 跨境监管风险

9.4 会计师事务所行业投资前景分析

9.4.1 中国会计师事务所行业规模预测

9.4.2 中国会计师事务所行业盈利能力

9.4.3 中国会计师事务所行业投资前景

图表详见正文(GYLPJP)

特别说明:观研网所发行报告书中的信息和数据部分会随时间变化补充更新,报告发行年份对报告质量不会有任何影响,请放心查阅。