上游方面:我国机械零部件制造行业、电子元器件制造行业、电器制造行业及金属制品制造行业的供应企业数量较多,供应较为充足,价格和质量较为稳定。从金属制品制造行业来看,截至到2018年底,我国金属制品生产制造企业达到23000余家,行业规模持续扩大。

现阶段,我国智能化药品管理设备制造行业上游相关企业主要有宁波高灵电子有限公司、福达合金材料股份有限公司与宁波振宇电子有限公司等。

企业名称 |

主营业务 |

企业竞争优势 |

宁波高灵电子有限公司 |

电子元件、电器配件、机械配件、金属制品、塑胶件的制造、加工;继电器配件的制造、加工及表面处理 |

1、生产能力优势:生产的产品规格达到300多种,目前年生产能力铁芯17亿只,五金件16亿只,年销售额达1.2亿元人民币。而且公司在2016年投资3500万元人民币建成新工厂,新工厂投产后产能可提高100%,销售额达到2.5亿元人民币。 |

2、设备优势:公司拥有进口三模三冲全自动铁芯成型机35台,进口高速冲床49台,电镀分厂,全部生产公司内部的铁芯及五金件。 |

||

福达合金材料股份有限公司 |

电工材料、含银合金电工材料的制造、加工、科研开发、销售及技术服务,银冶炼、加工,贵金属的销售,经营进出口业务。 |

1、客户资源与市场优势:产品配套服务于施耐德、ABB、西门子、三菱、泰科等世界500强企业,以及伊顿、罗格朗、正泰、宏发等国内外知名电气企业,远销欧美亚等20多个国家和地区。 |

2、品牌优势:先后荣获中国驰名商标、国家高新技术企业、省级企业技术中心、浙江名牌产品、博士后科研工作单位、省级标准创新企业等诸多殊荣。 |

||

3、研发优势:经省科技厅批准,设有业内首家省级企业研究院——福达电工电子材料研究院。截止2014年4月公司已拥有二十一项发明专利和三项实用新型专利,公司整体技术研发水平处于国内领先地位。 |

||

宁波振宇电子有限公司 |

电子元件,继电器配件,塑料制品,五金冲件的制造、加工 |

1、设备优势:拥有各类精密注塑机、线切割、电脉冲、数控加工机床及国内外先进的检测设备。 |

2、客户资源优势:继电器塑料件与国内著名继电器生产厂家:东莞三友电器公司,厦门宏发集团公司,宁波福特集团公司,溧阳欣大精密电器公司配套。 |

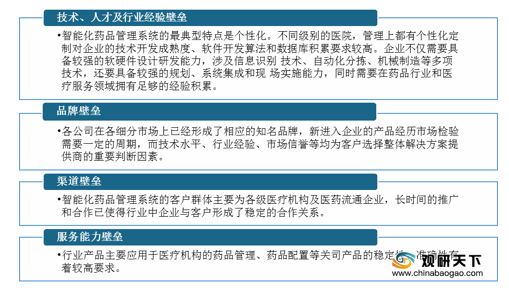

中游方面:进入我国智能化药品管理设备制造行业有四大壁垒:技术、人才及行业经验壁垒、品牌壁垒、渠道壁垒与服务能力壁垒。

现阶段,我国智能化药品管理设备制造行业相关企业主要有北京华康诚信医疗科技有限公司、苏州卫捷医药科技有限公司、深圳市卫邦科技有限公司与上海健麾信息技术股份有限公司等。

企业名称 |

主营业务 |

企业竞争优势 |

北京华康诚信医疗科技有限公司 |

药房自动化研发、生产 |

1、产品项目实施经验优势:2009年至今,华康公司成功实施了浙江省人民医院、湖北襄阳市中医医院、北京妇产医院、河南科技大学附属医院、中国人民解放军空军总医院、浙江大学第二附属医院等多家大型医院的药房自动化系统。 |

2、市场布局优势:在浙江、湖北、河南、西安、成都、乌鲁木齐等多地都设有售后维修部。 |

||

苏州卫捷医药科技有限公司 |

医药研发;医院静脉用药集中调配中心、医院自动化药房的设计、安装、建造监理;医用家具的研发、生产、销售;软件研发应用与运行维护服 |

1、人才优势:公司聚集了众多在数字信息和机器人自动化领域拥有丰富经验的全球高端优秀人才。 |

2、软硬件优势:其具有独立知识产权的PIVAS全流程相关软硬件,系统性提升PVAS全流程相关软硬件。 |

||

3、产品与技术优势:研发出不同规格产品,获得国家专利近百项。 |

||

深圳市卫邦科技有限公司 |

医疗器械、医疗设备及其他自动化设备的研发;其他自动化设备的销售 |

1、知识产权优势:坚持发展创新的核心技术和独立自主的产业化模式,产品全部具有完全自主知识产权,并已获二十几项国家专利。 |

2、产品优势:WEINAS静脉用药配药机器人是深圳市卫邦科技有限公司推出的第一款产品,同时也是全国首个可以同时配置安瓿瓶和西林瓶的静脉用药配置机器人。 |

||

上海健麾信息技术股份有限公司 |

电子产品、网络设备及配件、自动化设备、计算机、软件及辅助设备的批发、零售 |

1、产品及研发优势:公司为高新技术企业,已构建了完善的研发体系。能根据用户需求,设计并开发出贴合医院管理需求的软硬件产品,并始终努力保持在产品的技术新颖性、实用性方面具备比较优势,为业务可持续发展奠 定了坚实的基础。 |

2、完善的售后服务优势:公司已拥有百余名售后服务工程师,服务网络覆盖全国各大主要城市并向周边辐射。完善的服务网络保证了售后服务的快速 响应和全面覆盖,在使用期内产品一旦出现质量问题,售后服务工程师能够迅速 响应,及时到达现场并解决相关问题。 |

||

3、品牌与市场优势:公司已于400余家医院实施了各类智能化药品管理项目,范围遍布27个省、自治区及直辖市,并且众多知名医疗机构均使用公司的产品 |

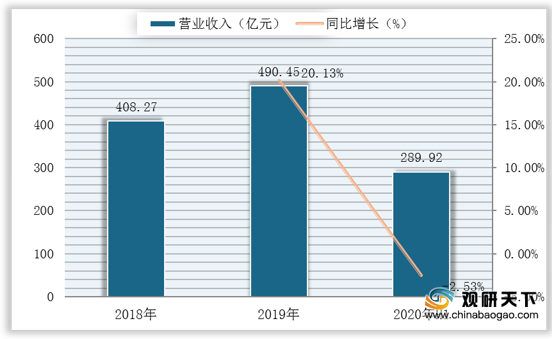

下游方面:医药流通行业和医疗服务行业是智能化药品管理设备的最终消费者或使用者,近年来,我国医药流通行业和医疗服务行业规模不断增长,市场呈蓬勃发展态势。2019年我国医药流通行业市场规模约为23097亿元,同比增长7%;2019年医疗服务行业企业营收合计为490.45亿元,同比增长20.13%;2020年受疫情影响,上半年医疗服务行业整体收入为289.92亿元,同比减少2.53%。

现阶段,我国智能化药品管理设备制造行业下游相关企业主要有华润医药商业集团有限公司、上海医药集团股份有限公司、九州通医药集团股份有限公司、中国医药健康产业股份有限公司、南京医药股份有限公司等。

企业名称 |

主营业务 |

企业竞争优势 |

华润医药商业集团有限公司 |

业务范畴覆盖医药及保健产品的生产、分销及零售 |

1、产品优势:产品组合包括化学药品、中药、生物制剂以及营养保健品,覆盖广泛治疗领域,包括心血管、消化道和新陈代谢、大容量静脉输注、儿科、呼吸系统等。 |

2、品牌优势:拥有“999”、“双鹤”、“赛科”、“东阿”和“毓婷”等“中国驰名商标”,“999”品牌还两次入选中国最具价值品牌TOP50强,“东阿阿胶”等品牌被评为“中国500最具价值品牌”。 |

||

3、分销网络优势:经营着一个由178个物流中心构成的全国性分销网络,战略性覆盖中国28个省、直辖市及自治区。 |

||

上海医药集团股份有限公司 |

化学原料药、化学药制剂、抗生素、生化药品、生物制品中成药、医疗器械、制药设备、化学危险物品等的生产、销售及进出口业务 |

1、产业链优势:业务覆盖医药研发与制造、分销与零售,通过聚合产业链核心资源,积极发展创新业务,深入推进产业协同与运营整合,以独特的产业链组合优势,力求为医疗机构、患者、供应商等提供更为便捷的一揽子解决方案。 |

2、品牌优势:通过旗下一批历史悠久、内涵丰富的著名产品品牌与“上海医药”主品牌有效协同,市场认可度高。 |

||

3、研发优势:建立了以中央研究院为技术核心的总院、分院研发体系,拥有1个国家级企业技术中心以及10个省市级企业技术中心,采用开放式研究模式,与中国科学院、中国药科大学、沈阳药科大学等机构建立紧密合作关系,多个创新药物处于申报临床或临床研究阶段。 |

||

九州通医药集团股份有限公司 |

药品、医疗器械、中药材与中药饮片、食品、保健品等产品的批发,零售连锁,药品生产和研发以及增值服务业务 |

1、销售网络优势:现已建立起全国性的销售网络,是现有全国医药商业企业中销售网络覆盖面最广的企业之一,具有销售网络的广度与深度优势。 |

2、技术优势:是全国医药流通企业中为数不多的进行现代物流技术自主研发与医药物流管理系统集成的企业之一,具有领先于行业的现代物流技术和信息技术运用的优势。 |

||

3、增值服务优势:率先在行业中开创了医药信息服务及电子商务交易业务,并具备向上、下游客户提供需求解决方案及增值服务的能力,具有开展电子商务交易及向客户提供增值服务的优势。 |

||

中国医药健康产业股份有限公司 |

医药领域的生产、加工和贸易,主要包括:药品生产与销售、药品/医疗器械的分销与直销、药品/医疗器械的贸易代理、工程施工和其他技术服务业务等 |

1、国际化优势:公司国际营销网络覆盖全球80多个国家和地区,并在日本、意大利、委内瑞拉、古巴等国家设有代表处,在亚非拉等新兴医疗市场,通过承接各类大型政府医疗供应项目,积累了丰富的专业贸易经验。 |

2、协同力优势:在协同力方面,公司通过资源的盘点与整合,业务的链接与协同,提高资源的使用率,激发企业内部的“造血功能”,已经形成工商贸并举,多业态发展的优势格局。 |

||

3、产业群组合优势:公司致力于涵盖工、商、贸、终端服务等医药健康产业的主要产业群组合,布局全产业链的重要主导环节。 |

||

南京医药股份有限公司 |

医药产品的销售 |

1、网络优势:业务网络覆盖苏皖闽鄂等地及云川部分地区近70个城市,在华东区域保持有良好的规模、渠道以及商业网络竞争优势,尤其在苏皖闽三省具有较好的市场优势。 |

2、创新优势:是我国最早开展药事服务的医药流通企业,多年来努力探索、实践药事服务管理创新。曾荣获国家级管理创新成果一等奖;荣获中国药品流通行业“十二五”最佳管理创新奖。 |

||

3、配送优势:公司已有物流中心26个,其中主要物流中心16个;拥有全国范围内较高水平的终端配送能力、辐射周边地区的快速配送网络体系以及药品仓库的较高管理水平。 |

本文根据互联网公开资料整理而成。我们保持中立立场,与文中提及的公司之间不存在业务往来,不涉及利益。文章仅作参考,不构成任何投资及应用建议。

中国报告网是观研天下集团旗下的业内资深行业分析报告、市场深度调研报告提供商与综合行业信息门户。《2020年中国药品制造市场调研报告-市场深度调研与未来前景研究》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【报告大纲】

第一章 2017-2020年中国药品制造行业发展概述

第一节 药品制造行业发展情况概述

一、药品制造行业相关定义

二、药品制造行业基本情况介绍

三、药品制造行业发展特点分析

第二节 中国药品制造行业上下游产业链分析

一、产业链模型原理介绍

二、药品制造行业产业链条分析

三、中国药品制造行业上游环节分析

四、中国药品制造行业下游环节分析

第三节 中国药品制造行业生命周期分析

一、药品制造行业生命周期理论概述

二、药品制造行业所属的生命周期分析

第四节 药品制造行业经济指标分析

一、药品制造行业的赢利性分析

二、药品制造行业的经济周期分析

三、药品制造行业附加值的提升空间分析

第五节 中国药品制造行业进入壁垒分析

一、药品制造行业资金壁垒分析

二、药品制造行业技术壁垒分析

三、药品制造行业人才壁垒分析

四、药品制造行业品牌壁垒分析

五、药品制造行业其他壁垒分析

第二章 2017-2020年全球药品制造行业市场发展现状分析

第一节 全球药品制造行业发展历程回顾

第二节 全球药品制造行业市场区域分布情况

第三节 亚洲药品制造行业地区市场分析

一、亚洲药品制造行业市场现状分析

二、亚洲药品制造行业市场规模与市场需求分析

三、亚洲药品制造行业市场前景分析

第四节 北美药品制造行业地区市场分析

一、北美药品制造行业市场现状分析

二、北美药品制造行业市场规模与市场需求分析

三、北美药品制造行业市场前景分析

第五节 欧盟药品制造行业地区市场分析

一、欧盟药品制造行业市场现状分析

二、欧盟药品制造行业市场规模与市场需求分析

三、欧盟药品制造行业市场前景分析

第六节 2021-2026年世界药品制造行业分布走势预测

第七节 2021-2026年全球药品制造行业市场规模预测

第三章 中国药品制造产业发展环境分析

第一节 我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品药品制造总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 中国药品制造行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

第三节 中国药品制造产业社会环境发展分析

一、人口环境分析

二、教育环境分析

三、文化环境分析

四、生态环境分析

五、消费观念分析

第四章 中国药品制造行业运行情况

第一节 中国药品制造行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

四、行业发展动态

第二节 中国药品制造行业市场规模分析

第三节 中国药品制造行业供应情况分析

第四节 中国药品制造行业需求情况分析

第五节 中国药品制造行业供需平衡分析

第六节 中国药品制造行业发展趋势分析

第五章 中国药品制造所属行业运行数据监测

第一节 中国药品制造所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国药品制造所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国药品制造所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章 2017-2020年中国药品制造市场格局分析

第一节 中国药品制造行业竞争现状分析

一、中国药品制造行业竞争情况分析

二、中国药品制造行业主要品牌分析

第二节 中国药品制造行业集中度分析

一、中国药品制造行业市场集中度分析

二、中国药品制造行业企业集中度分析

第三节 中国药品制造行业存在的问题

第四节 中国药品制造行业解决问题的策略分析

第五节 中国药品制造行业竞争力分析

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第六节 产业结构发展预测

一、产业结构调整指导政策分析

二、产业结构调整中消费者需求的引导因素

三、中国药品制造行业参与国际竞争的战略市场定位

四、产业结构调整方向分析

第七章 2017-2020年中国药品制造行业需求特点与动态分析

第一节 中国药品制造行业消费者基本情况

第二节 中国药品制造行业消费者属性及偏好调查

第三节 药品制造行业成本分析

第四节 药品制造行业价格影响因素分析

一、供需因素

二、成本因素

三、其他因素

第五节 中国药品制造行业价格现状分析

第六节 中国药品制造行业平均价格走势预测

一、中国药品制造行业价格影响因素

二、中国药品制造行业平均价格走势预测

三、中国药品制造行业平均价格增速预测

第八章 2017-2020年中国药品制造行业区域市场现状分析

第一节 中国药品制造行业区域市场规模分布

第二节 中国华东地区药品制造市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区药品制造市场规模分析

四、华东地区药品制造市场规模预测

第三节 华北地区市场分析

一、华北地区概述

二、华北地区经济环境分析

三、华北地区药品制造市场规模分析

四、华北地区药品制造市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区药品制造市场规模分析

四、华南地区药品制造市场规模预测

第九章 2017-2020年中国药品制造行业竞争情况

第一节 中国药品制造行业竞争结构分析(波特五力模型)

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 中国药品制造行业SWOT分析

一、行业优势分析

二、行业劣势分析

三、行业机会分析

四、行业威胁分析

第三节 中国药品制造行业竞争环境分析(PEST)

一、政策环境

二、经济环境

三、社会环境

四、技术环境

第十章 药品制造行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营业务

三、运营情况

四、公司优劣势分析

第二节 企业

一、企业概况

二、主营业务

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营业务

三、运营情况

四、公司优劣势分析

第四节 企业

一、企业概况

二、主营业务

三、运营情况

四、公司优劣势分析

第五节 企业

一、企业概况

二、主营业务

三、运营情况

四、公司优劣势分析

第六节 企业

一、企业概况

二、主营业务

三、运营情况

四、公司优劣势分析

第七节 企业

一、企业概况

二、主营业务

三、运营情况

四、公司优劣势分析

第八节 企业

一、企业概况

二、主营业务

三、运营情况

四、公司优劣势分析

第九节 企业

一、企业概况

二、主营业务

三、运营情况

四、公司优劣势分析

第十节 企业

一、企业概况

二、主营业务

三、运营情况

四、公司优劣势分析

第十一章 2021-2026年中国药品制造行业发展前景分析与预测

第一节 中国药品制造行业未来发展前景分析

一、药品制造行业国内投资环境分析

二、中国药品制造行业市场机会分析

三、中国药品制造行业投资增速预测

第二节 中国药品制造行业未来发展趋势预测

第三节 中国药品制造行业市场发展预测

一、中国药品制造行业市场规模预测

二、中国药品制造行业市场规模增速预测

三、中国药品制造行业产值规模预测

四、中国药品制造行业产值增速预测

五、中国药品制造行业供需情况预测

第四节 中国药品制造行业盈利走势预测

一、中国药品制造行业毛利润同比增速预测

二、中国药品制造行业利润总额同比增速预测

第十二章 2021-2026年中国药品制造行业投资机遇、风险与营销分析

第一节 药品制造产业投资面临的机遇

一、政策机遇

二、技术创新机遇

三、市场机遇

四、其他机遇

第二节 药品制造行业投资风险分析

一、药品制造行业政策风险分析

二、药品制造行业技术风险分析

三、药品制造行业竞争风险分析

四、药品制造行业其他风险分析

第三节 药品制造行业企业经营发展分析及建议

一、药品制造行业经营模式

二、药品制造行业销售模式

三、药品制造行业创新方向

第四节 药品制造行业应对策略

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、企业自身应对策略

第十三章 2021-2026年中国药品制造行业发展战略及规划建议

第一节 中国药品制造行业品牌战略分析

一、药品制造企业品牌的重要性

二、药品制造企业实施品牌战略的意义

三、药品制造企业品牌的现状分析

四、药品制造企业的品牌战略

五、药品制造品牌战略管理的策略

第二节 中国药品制造行业市场的重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、对重点客户的营销策略

四、强化重点客户的管理

五、实施重点客户战略要重点解决的问题

第三节 中国药品制造行业战略综合规划分析

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第十四章 2021-2026年中国药品制造行业发展策略及投资建议

第一节 中国药品制造行业产品策略分析

一、服务产品开发策略

二、市场细分策略

三、目标市场的选择

第二节 中国药品制造行业定价策略分析

第三节 中国药品制造行业营销渠道策略

一、药品制造行业渠道选择策略

二、药品制造行业营销策略

第四节 中国药品制造行业价格策略

第五节 观研天下行业分析师投资建议

一、中国药品制造行业重点投资区域分析

二、中国药品制造行业重点投资产品分析

图表详见正文······