一、基本情况

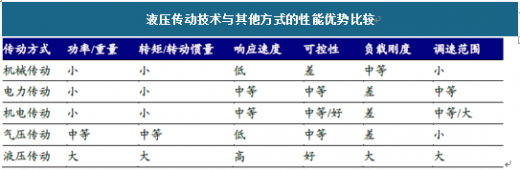

液压传动是以液体作为工作介质,利用液体压力来传递动力和进行控制的一种传动方式。由于液压传动技术具有功率重量比大、体积小、频响高、压力、流量可控性好,可柔性传送动力,易实现直线运动、可实现无极调速等优点,使得液压技术广泛应用于挖掘机、桩工机械、大型桥梁施工设备、船舶和海洋工程设备、港口机械、发电设备、石油化工机械及航空航天等多个行业。液压传动相比其他传统传动方式优势较为明显:1)功率重量比大,能以较轻的设备重量取得更大的力和转矩;2)惯性小,启动、制动迅速;3)无级调速,调速范围大,低速性能好;4)高响应速度;5)高负载刚度;6)可控性好,易于实现自动化,液压元件位置可以根据设备需要进行调整。

二、发展特点

1、行业应用广泛液压传动已成为现代机械装备与机电产品的重要基础技术,在工业机械领域有着极为广泛的应用。液压系统的应用领域包括:工业生产(锻压机械、注塑机、机床、加工中心、机器人、矿山机械、包装机械等)、行走机械(工程机械、建筑机械、农业机械、汽车等)、航空航天(飞机、宇宙飞船、卫星发射装置等)、舰船(船舶及舰艇甲板机械、操作及控制系统)、海洋工程(海洋开发平台、海底钻探、水下作业等)。以国外为例,约95%的工程机械、90%的数控加工中心、95%的自动化生产线均采用液压传动。此外,根据工业机械设备使用的液压系统压力条件不同,可按其额定压力分为低压系统(<6.3MPa)、中压系统(6.3-10MPa)、中高压系统(10-20MPa)和高压系统(>20MPa)。

2、泵、阀、油缸、马达为液压系统的核心元件

液压系统主要由5个部分组成,泵、阀、油缸、马达为核心元件。典型的液压系统由动力元件(主要是液压泵)、控制元件(主要是液压阀)、执行元件(包括液压油缸、液压马达)、辅助元件(包括油箱、过滤器、蓄能器、热交换器)、工作介质(包括矿物油、乳化液、液压油等)5个部分组成,其中泵、阀、油缸、马达的技术难度大、产品附加值高、价值占比较高,是液压系统的核心元件。

液压泵:主要有柱塞泵、齿轮泵、叶片泵和螺杆泵。其中,柱塞泵、叶片泵属于高压泵,齿轮泵属于低压泵。以柱塞泵为例,其密封工作腔构件为圆柱形的柱塞和缸体,容易得到较高的配合精度,特点是泄漏量小,容积效率高,可以在高压下工作;由于柱塞泵压力高、结构紧凑、效率高、流量调节方便,故在需要高压、大流量、大功率的系统中和流量需要调节的场合,如工程机械、矿山冶金机械、船舶、重型刨床及液压机等设备上广泛应用。

液压阀:主要分为方向阀、流量阀、压力阀。方向阀用于控制系统中的油流方向,包括换向阀、单向阀等;流量控制阀,用于控制液压系统中油的流量,包括节流阀、调速阀等;压力控制阀,用于控制系统中的油压,包括溢流阀、减压阀、顺序阀等;上述三类阀可组成各种复合阀。

液压油缸:液压缸由缸体、可移动的活塞和连接活塞的活塞杆组成,缸体两端用端盖进行封闭,端盖可采用螺纹、卡圈、拉杆或焊接等方式与缸体连接;分为双作用式、单作用式、伸缩式。液压马达:分为单向、双向液压马达,也分为定量马达与变量马达。

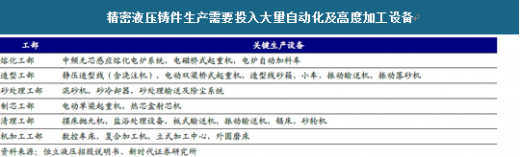

3、液压元件生产工艺复杂、技术门槛和对企业资金要求较高液压件的批量稳定生产需要企业具有多学科、全方面的技术实力和较为雄厚的资金实力。液压件为精密制造产品,生产工艺复杂、流程工序多、管理难度大,涉及材料力学、机械设计、金属材料、金属工艺学、热处理技术、自动化控制技术等多个学科,需要企业具备较高的研发测试水平、生产工艺控制和过程控制能力,才能大批量生产,并保证产品的质量稳定性。另一方面,液压产品的生产需要前期大规模的固定资产投入,特别是精密加工设备、热处理设备、高压液压件的铸件生产设备、检测设备等,且大量精密生产设备依赖进口,对企业有较高的资金要求。

液压件制造主要分为铸件生产、机械加工和装配测试三大环节:1)精密铸件的铸造工序:砂处理、制芯→造型→合箱→熔化→浇注→落砂→去冒口→抛丸→打磨→热处理→抛丸等;2)铸件、锻件、棒材的加工工序:粗机械加工→热处理→精机械加工→去毛刺→清洗→防锈等;3)使用标准件及调节元件对液压元件进行组装成品工序:清洗→装配→测试→清洗→喷涂等。

精密铸件是液压元件生产的基础和关键,每个环节均需投入大量的自动化加工设备。铸造工艺落后则无法实现合格铸件的批量生产,没有合格的铸件就没有高质量的液压件,高质量的铸件生产对设计、铸造工艺、原材料、精密加工设备提出了严苛的要求。以恒立液压为例,公司拥有全球先进的液压铸件生产工艺和完整的铸件生产线,分为熔化、造型、砂处理、制芯、清理、机加工等6个工部,每个工部均投入了大量自动化及高精度加工设备。

三、发展现状

1、市场规模从市场规模来看,我国液压行业市场销售规模从2009年的383.00亿元增长至 2017年的592亿元左右,年均复合增长率为 6.10%。其中2009年,我国液压产品国内市场销售额超越美国,列世界第一位。2013 年之后行业销售整体保持平稳状态。

2、市场供需

1、供给端:我国液压工业总产值超过500亿元从21世纪以来,我国液压行业步入了快速发展阶段,以工程机械、冶金机械、矿山机械、农业机械、航空航天、智能机床等为代表的装备制造业取得快速发展。得益于2008年以来国家四万亿经济刺激政策的投入,液压行业在2010年前后实现井喷式增长,液压工业总产值从2009年度的269亿元增长到2014年度的488亿元,年均复合增长率达到12.65%。此后,我国液压行业进入相对稳定、成熟的阶段,行业增长率保持在较为稳定的水平,2017年度我国液压行业工业总产值达到520亿元左右。

2、需求端:工程机械为最大下游市场,持续回暖有望保证液压件需求稳步提升

按下游分类,工程机械是液压市场最大下游,是液压元件需求增长的重要驱动力。国内液压行业的下游应用主要包括各类行走机械、工业机械与大型装备,其中,工程机械占比最高,达到41.9%,以2017年592亿元左右市场规模测算,工程机械行业液压产品销售收入约248亿元。2016年下半年以来,收益于下游基建、房地产投资保持平稳和存量设备进入更新周期,工程机械行业产销量恢复增长,工程机械行业的放量式增长将会给液压件行业带来较大的需求。2017年挖掘机液压核心元件(泵、阀、油缸、马达)市场需求接近100亿元,液压系统需求超过150亿元。2017年全年销售挖掘机14万台,小挖(0-13t)、中挖(13-30t)和大挖(30t以上)销量分别为7.30万台、4.76万台、1.97万台,以油缸单价2000元、5000元、9000元,单机配备4台油缸,测算国内挖掘机油缸市场约22亿元;以泵+阀合计单价25000元、55000元、85000元,测算国内挖掘机泵阀市场约61亿元;以马达单价为1500元、4000元、7500元,单机配备3台马达,测算国内挖掘机马达市场约13亿元。核心元件总市场需求约96亿元,按液压系统占比35%和核心元件占比22%来计算,2017年挖掘机液压系统需求超过150亿元。

机床行业是液压系统在工业机械方面应用最多、需求量较大的领域,参照2017年国内液压市场规模进行测算,机床行业液压需求规模预计超过30亿元。2017年以来,国内机床行业持续复苏,全年金切机床累计产量达到64.3万台,同比增长6.8%,成形机床累计产量30.6万台,同比增长1.7%,机床行业逐步复苏,同时伴随着未来机床的自动化、智能化升级,液压件的需求有望稳定增长。城轨交通建设加速,盾构机需求将维持高位。截止2017年底,我国内地累计有34个城市建成投运城轨线路5033公里,在建线路总长6218公里(地铁5291公里),全年新通车里程880公里、完成建设投资4739亿元,均创历史新高,此外共有62个城市的城轨交通线网获批,规划线路总长达到7293公里。

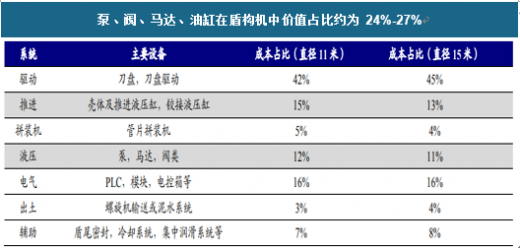

另一方面,作为城市轨道交通建设的先行指标,中国中铁和中国铁建2015-2017年城市轨道交通新签合同金额合计为2373亿元、4236亿元、4897亿元,同比增长23%、78%、16%,一般城轨建设的周期为4-5年,所以我们认为2018-2020年是各地城市轨道交通项目(主要是地铁、轻轨项目)建设的高峰期,这将有力的支撑以盾构机为代表的隧道掘进设备需求的增长。目前在建的地铁隧道施工绝大部分是由盾构机完成,加上未来地下管廊、公路铁路隧道、地下停车场等领域也将越来越多用到盾构机施工,我们预计2018-2020年国内盾构机的总需求有望达到1200台,按单价4000万元计算,对应市场规模约480亿元。另一方面,盾构机成本中,液压系统(泵,马达,阀类)占比约11%-12%,对应市场规模约55亿元,推进系统(壳体及推进液压缸,铰接液压缸)占比约13%-15%,对应市场规模约67亿元,合计市场需求预计超过120亿元。

油价持续回升,船舶海工订单增长迅速。2016年国内船舶海工液压系统需求约20亿元。随着国际油价逐步回暖,全球船舶海工装备迎来复苏,2017年全球新接船舶订单量达到7267万载重吨、同比增长165%,全国新接船舶订单量达到3223万载重吨、同比增长99%,随着船舶海工订单和生产逐步放量,对应液压元件需求也有望保持快速增长。

四、发展趋势1、市场规模不断扩大

中国液压市场在过去十几年快速发展,尤其近几年液压产品销量逐年持续攀升。预计未来5-10年,中国液压市场仍将处于发展的黄金期。中国液压市场规模不断扩大的动力来源主要体现在以下方面:

(1)从产业发展政策来看,进行产业结构性调整是当前国家对装备制造业的指导思想,加大重点产品的投入力度,扩大产品系列,增加生产规模,提高产品质量,形成明显的规模效益,培育企业的国际化竞争能力。这些都将加快我国装备制造业的转型升级,促进具有自主创新、诚信经营和以用户为导向的企业进一步发展壮大,有利于提升企业的技术水平、质量水平和盈利水平,并且有利于整个行业的健康发展。(2)工业化、新型城镇化是我国经济建设的两大主题,“十三五”期间,国家加大对水利、铁路、建设绿色矿山等方面的投入,因此全社会固定资产投资将保持增长势头。由于我国东西部发展不均衡,西部地区基础建设在未来几年里将取代东部地区处于基础设施建设活动的高峰活跃阶段。通常说来,工程机械设备的采购金额将会占到基础设施建设投资总额的5%-8%,随着经济的发展,人工成本上涨趋势明确,工程机械的应用率将越来越高,单位固定资产投资对工程机械需求的拉动作用会更明显。因此,未来几年工程机械行业仍然会保持较高增长幅度。

2、液压市场面临重新洗牌未来5—10年,中国液压市场仍将处于发展的黄金期,竞争格局将发生深刻的变化,液压市场也将面临重新洗牌,主要体现在以下两个方面:

(1)国产品牌集中度大幅提升,杂牌拼装液压产品将被淘汰出局由于近几年国产液压产品销量的增长,国内液压企业与下游厂商之间的合作关系更加紧密、用户对液压产品质量、性能和服务的要求将越来越高、国内主要液压企业将逐步形成全国性的营销网络和服务体系等因素的影响,国产品牌集中度将大幅提升。

1)国内液压企业与挖掘机主机厂之间的合作关系更加紧密由于近几年国产液压产品销量的增长,国内液压企业与下游厂商之间的合作关系更加紧密、用户对液压产品质量、性能和服务的要求将越来越高、国内主要液压企业将逐步形成全国性的营销网络和服务体系等因素的影响,国产品牌集中度将大幅提升。液压企业与下厂商之间的“强强合作”是提高销售量的重要经营模式。

2)用户对产品质量的要求将越来越高由于国内下游客户在采购液压产品时价格成为他们首要考虑的因素,因此造成一些实力不强、区域性杂牌拼装液压产品企业为了争夺市场,采取压低价格、给销售人员高佣金等手段参与竞争,以至于国内液压产品市场鱼目混珠现象比较严重。但随着液压产品市场保有量的进一步提升以及用户对液压产品质量与服务的要求将越来越高,杂牌液压产品拼装企业最终将被逐出市场。

3)部分优质企业将逐步建立全国性的营销服务体系由于目前全国真正具有产品质量、品牌优势的国内品牌厂家还没有几家,为许多区域性杂牌拼装企业提供了一定的生存空间,随着国内逐渐开始形成规模的液压产品企业逐步建立全国性的营销网络和服务体系,区域性的杂牌拼装企业将逐步被市场淘汰。

(2)国产液压产品市场占有率将进一步提高,日韩品牌市场占有率将进一步降低经过近十几年的经验积累,我国液压行业整体实力得到提升,同时国内破碎锤企业在生产成本、产品针对性及销售价格等方面的比较优势,直接导致原来占据着中低端市场的国外品牌液压产品的市场占有率大幅下滑。在国产品牌液压产品牢牢占据低端市场后,部分企业势必向中高端进行渗透,将会在一定程度上抢占部分国外品牌的市场份额。由于技术水平同欧美品牌还是有一定差距,而且高端市场份额本身就小的原因,国产品牌短时间内对高端市场的影响不会太大,这个市场在一定时期内依然将被欧美品牌所占据。(ww)

它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【报告大纲】

第一章 2016-2018年中国液压行业发展概述

第一节 液压行业发展情况概述

一、液压行业相关定义

二、液压行业基本情况介绍

三、液压行业发展特点分析

第二节 中国液压行业上下游产业链分析

一、产业链模型原理介绍

二、液压行业产业链条分析

三、中国液压行业产业链环节分析

1、上游产业

2、下游产业

第三节 中国液压行业生命周期分析

一、液压行业生命周期理论概述

二、液压行业所属的生命周期分析

第四节 液压行业经济指标分析

一、 液压行业的赢利性分析

二、 液压行业的经济周期分析

三、液压行业附加值的提升空间分析

第五节 中国液压行业进入壁垒分析

一、液压行业资金壁垒分析

二、液压行业技术壁垒分析

三、液压行业人才壁垒分析

四、液压行业品牌壁垒分析

五、液压行业其他壁垒分析

第二章 2016-2018年全球液压行业市场发展现状分析

第一节 全球液压行业发展历程回顾

第二节 全球液压行业市场区域分布情况

第三节 亚洲液压行业地区市场分析

一、亚洲液压行业市场现状分析

二、亚洲液压行业市场规模与市场需求分析

三、亚洲液压行业市场前景分析

第四节 北美液压行业地区市场分析

一、北美液压行业市场现状分析

二、北美液压行业市场规模与市场需求分析

三、北美液压行业市场前景分析

第五节 欧盟液压行业地区市场分析

一、欧盟液压行业市场现状分析

二、欧盟液压行业市场规模与市场需求分析

三、欧盟液压行业市场前景分析

第六节 2019-2025年世界液压行业分布走势预测

第七节 2019-2025年全球液压行业市场规模预测

第三章 中国液压产业发展环境分析

第一节 我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品液压总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 中国液压行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

第三节 中国液压产业社会环境发展分析

一、人口环境分析

二、教育环境分析

三、文化环境分析

四、生态环境分析

五、消费观念分析

第四章 中国液压行业运行情况

第一节 中国液压行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国液压行业市场规模分析

第三节 中国液压行业供应情况分析

第四节 中国液压行业需求情况分析

第五节 中国液压行业供需平衡分析

第六节 中国液压行业发展趋势分析

第五章 中国液压所属行业运行数据监测

第一节 中国液压所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国液压所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国液压所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章 2016-2018年中国液压市场格局分析

第一节 中国液压行业竞争现状分析

一、中国液压行业竞争情况分析

二、中国液压行业主要品牌分析

第二节中国液压行业集中度分析

一、中国液压行业市场集中度分析

二、中国液压行业企业集中度分析

第三节 中国液压行业存在的问题

第四节 中国液压行业解决问题的策略分析

第五节 中国液压行业竞争力分析

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第七章 2016-2018年中国液压行业需求特点与动态分析

第一节 中国液压行业消费市场动态情况

第二节 中国液压行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 液压行业成本分析

第四节 液压行业价格影响因素分析

一、供需因素

二、成本因素

三、渠道因素

四、其他因素

第五节 中国液压行业价格现状分析

第六节 中国液压行业平均价格走势预测

一、中国液压行业价格影响因素

二、中国液压行业平均价格走势预测

三、中国液压行业平均价格增速预测

第八章 2016-2018年中国液压行业区域市场现状分析

第一节 中国液压行业区域市场规模分布

第二节 中国华东地液压市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区液压市场规模分析

四、华东地区液压市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区液压市场规模分析

四、华中地区液压市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区液压市场规模分析

第九章 2016-2018年中国液压行业竞争情况

第一节 中国液压行业竞争结构分析(波特五力模型)

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 中国液压行业SWOT分析

一、行业优势分析

二、行业劣势分析

三、行业机会分析

四、行业威胁分析

第三节 中国液压行业竞争环境分析(PEST)

一、政策环境

二、经济环境

三、社会环境

四、技术环境

第十章 液压行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第十一章 2019-2025年中国液压行业发展前景分析与预测

第一节 中国液压行业未来发展前景分析

一、液压行业国内投资环境分析

二、中国液压行业市场机会分析

三、中国液压行业投资增速预测

第二节 中国液压行业未来发展趋势预测

第三节 中国液压行业市场发展预测

一、中国液压行业市场规模预测

二、中国液压行业市场规模增速预测

三、中国液压行业产值规模预测

四、中国液压行业产值增速预测

五、中国液压行业供需情况预测

第四节 中国液压行业盈利走势预测

一、中国液压行业毛利润同比增速预测

二、中国液压行业利润总额同比增速预测

第十二章 2019-2025年中国液压行业投资风险与营销分析

第一节 液压行业投资风险分析

一、液压行业政策风险分析

二、液压行业技术风险分析

三、液压行业竞争风险分析

四、液压行业其他风险分析

第二节 液压行业企业经营发展分析及建议

一、液压行业经营模式

二、液压行业销售模式

三、液压行业创新方向

第三节 液压行业应对策略

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、企业自身应对策略

第十三章 2019-2025年中国液压行业发展策略及投资建议

第一节 中国液压行业品牌战略分析

一、液压企业品牌的重要性

二、液压企业实施品牌战略的意义

三、液压企业品牌的现状分析

四、液压企业的品牌战略

五、液压品牌战略管理的策略

第二节 中国液压行业市场的重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、对重点客户的营销策略

四、强化重点客户的管理

五、实施重点客户战略要重点解决的问题

第三节 中国液压行业战略综合规划分析

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第十四章 2019-2025年中国液压行业发展策略及投资建议

第一节 中国液压行业产品策略分析

一、服务产品开发策略

二、市场细分策略

三、目标市场的选择

第二节 中国液压行业定价策略分析

第三节 中国液压行业营销渠道策略

一、液压行业渠道选择策略

二、液压行业营销策略

第四节 中国液压行业价格策略

第五节 观研天下行业分析师投资建议

一、中国液压行业重点投资区域分析

二、中国液压行业重点投资产品分析

图表详见正文······