1、脱硫设备市场发展概况

(1)脱硫设备行业简介

我国燃料构成以燃煤炭为主,煤炭燃烧约占总能源消耗的80%,因此煤燃烧成为我国大气污染的主要来源,特别是其中的SO2,是形成酸雨的主要原因,给生态环境和人类经济造成了极大的危害。脱硫设备一般是指在电力、冶金和其他行业生产中,用于除去煤中的硫元素,防止燃烧时生成SO2的一系列设备。烟气脱硫属于燃烧后脱硫,主要是针对含有SO2的气体,其原理是用碱性吸收剂与酸性SO2反应从而达到烟气脱硫的目的。我国的脱硫设备行业起步于20世纪90年代,2000年,随着《国务院关于酸雨控制区和二氧化硫污染控制区有关问题的批复》发布,市场开始启动,少数商业化运作的脱硫公司引入国外技术,业务迅速发展。2001-2007年,随着国家对二氧化硫具体减排指标的明确和减排力度的不断加大,脱硫设备行业进入快速发展期,脱硫设备国产化程度大幅提高。2008年起受存量市场萎缩,金融危机影响,行业竞争加剧。2013年起,随着国家排放标准的提高,脱硫设备厂商迎来新一轮增长。

(2)脱硫设备的分类

脱硫设备根据不同的脱硫技术研发和制造,目前脱硫技术研究的方向较多,大类上来讲包括干法、半干法和湿法。干法脱硫技术主要是脱硫剂、脱硫产物为干态。其工艺流程简单,无二次污染,占地较少,可靠性较高,投资较低,但系统运行费用较高。半干法脱硫工艺的特点是,反应在气、固、液三相中进行,利用烟气显热蒸发吸收液中的水分,使最终产物为干粉状。半干法脱硫一般选用的脱硫剂为CaO或Ca(OH)2。湿法脱硫主要是将烟气中的二氧化硫经过降温通入到吸收剂溶液或浆液中,通过反应回收SO2及其他副产物的过程,具有脱硫效率高,吸收剂可循环等优点。目前市场基本选择了湿法,而干法由于接触率低,脱硫率远低于湿法;半干法同样受困于脱硫效率的问题,不适合大容量的燃烧设备,两者尚需技术突破。

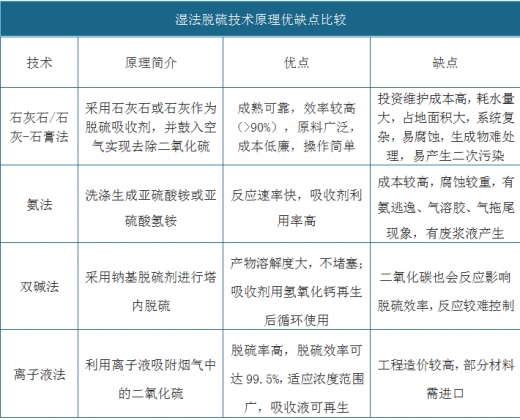

湿法脱硫技术原理优缺点比较

资料来源:公开资料整理

从市场占有率来看,市场基本还是选择了湿法中工艺相对成熟的石灰石/石膏脱硫工艺,其在我国烟气治理市场的占有率达85%以上。

2、脱硫设备行业的市场容量和发展空间

(1)市场容量

我国政府长期以来十分重视二氧化硫减排问题,在《“十三五”生态环境保护规划》中,二氧化硫仍是“十三五”减排总量控制四项约束性指标之一。“十二五”时期,电力行业新建电厂脱硫、原有电厂脱硫改造、钢铁烧结脱硫是脱硫业务的主要市场,煤化工、水泥、有色金属冶炼、造纸等行业的烟气脱硫也保持逐步增长。长期以来,电力行业、热力生产和供应行业一直是我国二氧化硫排放的主体,排放量占全国二氧化硫排放总量的比例在50%以上,因此,该等行业也是二氧化硫减排的重点行业,特别是火电行业的二氧化硫减排。2015年新建投运火电厂烟气脱硫机组容量约0.53亿千瓦;截至2015年底,全国已投运火电厂烟气脱硫机组容量约8.2亿千瓦,占全国火电机组容量的82.8%,占全国煤电机组容量的92.8%。“十三五”期间,取消和推迟煤电建设项目1.5亿千瓦以上,到2020年全国煤电装机规模力争控制在11亿千瓦以内;全国实施煤电超低排放改造约4.2亿千瓦。2015年12月,国务院第114次常务会议和国家三部委《全面实施燃煤电厂超低排放和节能改造工作方案》指示要求,决定全面实施燃煤电厂超低排放和节能改造,大幅降低发电煤耗和污染排放。在2020年前全国具备条件的机组都将达到超低排放,现役机组平均供电煤耗低于310克标煤/千瓦时。截至2015年底,国内约27%,超过2亿千瓦的燃煤机组已经完成了以“50355”为排放指标的超低排放改造,2016是国内燃煤发电机组超低改造的高峰,不必等到2020年,很可能在2018年国内就基本上完成超低排放的改造。全国电力集团纷纷响应,90%以上的燃煤机组都计划实施超低排放改造,预计实施超低排放的将超过8.0亿千瓦(含已经实施的15%-20%)。超低排放改造市场空间为952亿-1429亿元(包含已经完成的超低改造排放项目),分3-4年完成,扣除已经完成的超低排放改造项目约12%,实际每年257亿元。钢铁行业是继火电行业之后的又一大污染性行业,钢铁冶炼生产过程产生大量的二氧化硫(SO2)、氮氧化物(NOx)和烟(粉)尘颗粒物等污染物,2013年钢铁行业的SO2排放量分别为200万t,占到工业源总排放量的10.5%,仅次于火电行业的排放量,其中烧结工序则是污染物产生的主要来源,其排放的SO2占到了钢铁企业排放总量的70%以上。2015年,全国钢铁行业以改善环境质量为核心的各项工作取得了积极进展。安装脱硫设施的钢铁烧结机面积由2.9万平方米增加到13.8万平方米,安装率由19%增加到88%。“十三五”期间钢铁工业排放标准将大幅收紧,烧结机头颗粒物、炼铁颗粒烧结机头二氧化硫等主要排放标准将分别降低60%、92%和90%。钢铁企业未配套脱硫设施烧结机的SO2排放浓度通常在600mg/m3以上,而据此前环保部的减排核查结果,已投运钢铁烧结脱硫设施平均综合脱硫效率不足50%,很明显按新标准排放限值200mg/m3的要求,部分已投运的脱硫装置需进行改造提效,按50%比例估计,需改造部分的烧结机面积约6.9万m2。若每平米烧结机新建和改造成本分别以25万元和12万元测算,“十三五”期间存量市场钢铁烧结烟气脱硫投资需求约为130亿元。

我国有色金属工业主要三废达标排放率均低于全国平均水平,特别是二氧化硫、氮氧化物、烟尘、粉尘与国内平均水平相比还有较大差距。全国工业二氧化硫达标排放率为89%,有色金属工业二氧化硫达标排放率为76%“十三五”期间,对于工业锅炉、有色金属冶炼等行业的二氧化硫排放进行控制,需投资约100亿元,“十三五”期间新增项目运行费用10亿元。

(2)发展空间

“十三五”期间我国烟气脱硫行业仍有望保持较为广阔的市场空间,主要需求来自于以下四个方面:一是尚未安装脱硫装置的存量机组的脱硫建设需求。截至2015年末,未安装脱硫装置的煤电机组大约有0.64亿千瓦,按照脱硫系统造价150元/千瓦测算,该部分存量机组的脱硫投资需求接近100亿元。二是新建煤电机组的脱硫建设需求。截至2015年底,全国煤电机组容量约8.8亿千瓦。到2020年全国煤电装机规模力争控制在11亿千瓦以内。预计“十三五”期间新增煤电装机规模2.2亿千瓦,增量机组的脱硫建设投资需求将接近330亿元。三是已安装脱硫装置的存量机组的更新改造需求。“十三五”期间,全国电力集团90%以上的燃煤机组都计划实施超低排放改造,预计实施超低排放的将超过8.0亿千瓦(含已经实施的15%~20%)。超低排放改造市场空间为952亿~1429亿元(包含已经完成的超低改造排放项目),分3~4年完成,扣除已经完成的超低排放改造项目约12%,实际每年257亿元。四是非煤电领域的脱硫需求。由于煤电行业二氧化硫排放量占比逐年下降,排放控制的重点将转向其他行业,包括锅炉、钢铁、水泥等领域在内的非煤电烟气脱硫市场容量将进一步增加。《大气污染防治行动计划》提出,“所有燃煤电厂、钢铁企业的烧结机和球团生产设备、石油炼制企业的催化裂化装置、有色金属冶炼企业都要安装脱硫设施,每小时20蒸吨及以上的燃煤锅炉要实施脱硫。”这部分市场的年需求规模在80亿元左右。在以上四方面需求的推动下,预计我国“十三五”期间平均每年的烟气脱硫市场空间接近423亿元。这意味着在未来几年内,烟气脱硫行业很可能迎来下一个投资高峰期。(TYM)

观研天下发布的《2018年中国脱硫设备行业分析报告-市场深度调研与发展趋势研究》内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【报告大纲】

第一章 2016-2018年中国脱硫设备行业发展概述

第一节 脱硫设备行业发展情况概述

一、脱硫设备行业相关定义

二、脱硫设备行业基本情况介绍

三、脱硫设备行业发展特点分析

第二节中国脱硫设备行业上下游产业链分析

一、产业链模型原理介绍

二、脱硫设备行业产业链条分析

三、中国脱硫设备行业产业链环节分析

1、上游产业

2、下游产业

第三节 中国脱硫设备行业生命周期分析

一、脱硫设备行业生命周期理论概述

二、脱硫设备行业所属的生命周期分析

第四节 脱硫设备行业经济指标分析

一、 脱硫设备行业的赢利性分析

二、 脱硫设备行业的经济周期分析

三、脱硫设备行业附加值的提升空间分析

第五节 国中脱硫设备行业进入壁垒分析

一、脱硫设备行业资金壁垒分析

二、脱硫设备行业技术壁垒分析

三、脱硫设备行业人才壁垒分析

四、脱硫设备行业品牌壁垒分析

五、脱硫设备行业其他壁垒分析

第二章 2016-2018年全球脱硫设备行业市场发展现状分析

第一节 全球脱硫设备行业发展历程回顾

第二节全球脱硫设备行业市场区域分布情况

第三节 亚洲脱硫设备行业地区市场分析

一、亚洲脱硫设备行业市场现状分析

二、亚洲脱硫设备行业市场规模与市场需求分析

三、亚洲脱硫设备行业市场前景分析

第四节 北美脱硫设备行业地区市场分析

一、北美脱硫设备行业市场现状分析

二、北美脱硫设备行业市场规模与市场需求分析

三、北美脱硫设备行业市场前景分析

第五节 欧盟脱硫设备行业地区市场分析

一、欧盟脱硫设备行业市场现状分析

二、欧盟脱硫设备行业市场规模与市场需求分析

三、欧盟脱硫设备行业市场前景分析

第六节 2018-2024年世界脱硫设备行业分布走势预测

第七节 2018-2024年全球脱硫设备行业市场规模预测

第三章 中国脱硫设备产业发展环境分析

第一节 我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品脱硫设备总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 中国脱硫设备行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

第三节 中国脱硫设备产业社会环境发展分析

一、人口环境分析

二、教育环境分析

三、文化环境分析

四、生态环境分析

五、消费观念分析

第四章 中国脱硫设备行业运行情况

第一节 中国脱硫设备行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国脱硫设备行业市场规模分析

第三节 中国脱硫设备行业供应情况分析

第四节 中国脱硫设备行业需求情况分析

第五节 中国脱硫设备行业供需平衡分析

第六节 中国脱硫设备行业发展趋势分析

第五章 中国脱硫设备所属行业运行数据监测

第一节 中国脱硫设备所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国脱硫设备所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国脱硫设备所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章 2016-2018年中国脱硫设备市场格局分析

第一节 中国脱硫设备行业竞争现状分析

一、中国脱硫设备行业竞争情况分析

二、中国脱硫设备行业主要品牌分析

第二节 中国脱硫设备行业集中度分析

一、中国脱硫设备行业市场集中度分析

二、中国脱硫设备行业企业集中度分析

第三节 中国脱硫设备行业存在的问题

第四节 中国脱硫设备行业解决问题的策略分析

第五节 中国脱硫设备行业竞争力分析

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第七章 2016-2018年中国脱硫设备行业需求特点与价格走势分析

第一节 中国脱硫设备行业消费特点

第二节 中国脱硫设备行业消费偏好分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 脱硫设备行业成本分析

第四节 脱硫设备行业价格影响因素分析

一、供需因素

二、成本因素

三、渠道因素

四、其他因素

第五节 中国脱硫设备行业价格现状分析

第六节中国脱硫设备行业平均价格走势预测

一、中国脱硫设备行业价格影响因素

二、中国脱硫设备行业平均价格走势预测

三、中国脱硫设备行业平均价格增速预测

第八章 2016-2018年中国脱硫设备行业区域市场现状分析

第一节 中国脱硫设备行业区域市场规模分布

第二节 中国华东地脱硫设备市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区脱硫设备市场规模分析

四、华东地区脱硫设备市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区脱硫设备市场规模分析

四、华中地区脱硫设备市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区脱硫设备市场规模分析

第九章 2016-2018年中国脱硫设备行业竞争情况

第一节 中国脱硫设备行业竞争结构分析(波特五力模型)

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 中国脱硫设备行业SWOT分析

一、行业优势分析

二、行业劣势分析

三、行业机会分析

四、行业威胁分析

第三节 中国脱硫设备行业竞争环境分析(PEST)

一、政策环境

二、经济环境

三、社会环境

四、技术环境

第十章 脱硫设备行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第十一章 2018-2024年中国脱硫设备行业发展前景分析与预测

第一节中国脱硫设备行业未来发展前景分析

一、脱硫设备行业国内投资环境分析

二、中国脱硫设备行业市场机会分析

三、中国脱硫设备行业投资增速预测

第二节中国脱硫设备行业未来发展趋势预测

第三节中国脱硫设备行业市场发展预测

一、中国脱硫设备行业市场规模预测

二、中国脱硫设备行业市场规模增速预测

三、中国脱硫设备行业产值规模预测

四、中国脱硫设备行业产值增速预测

五、中国脱硫设备行业供需情况预测

第四节中国脱硫设备行业盈利走势预测

一、中国脱硫设备行业毛利润同比增速预测

二、中国脱硫设备行业利润总额同比增速预测

第十二章 2018-2024年中国脱硫设备行业投资风险与营销分析

第一节 脱硫设备行业投资风险分析

一、脱硫设备行业政策风险分析

二、脱硫设备行业技术风险分析

三、脱硫设备行业竞争风险分析

四、脱硫设备行业其他风险分析

第二节 脱硫设备行业企业经营发展分析及建议

一、脱硫设备行业经营模式

二、脱硫设备行业销售模式

三、脱硫设备行业创新方向

第三节 脱硫设备行业应对策略

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、企业自身应对策略

第十三章2018-2024年中国脱硫设备行业发展策略及投资建议

第一节 中国脱硫设备行业品牌战略分析

一、脱硫设备企业品牌的重要性

二、脱硫设备企业实施品牌战略的意义

三、脱硫设备企业品牌的现状分析

四、脱硫设备企业的品牌战略

五、脱硫设备品牌战略管理的策略

第二节中国脱硫设备行业市场的重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、对重点客户的营销策略

四、强化重点客户的管理

五、实施重点客户战略要重点解决的问题

第三节 中国脱硫设备行业战略综合规划分析

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第十四章 2018-2024年中国脱硫设备行业发展策略及投资建议

第一节中国脱硫设备行业产品策略分析

一、服务产品开发策略

二、市场细分策略

三、目标市场的选择

第二节 中国脱硫设备行业定价策略分析

第三节中国脱硫设备行业营销渠道策略

一、脱硫设备行业渠道选择策略

二、脱硫设备行业营销策略

第四节中国脱硫设备行业价格策略

第五节 观研天下行业分析师投资建议

一、中国脱硫设备行业重点投资区域分析

二、中国脱硫设备行业重点投资产品分析

图表详见正文