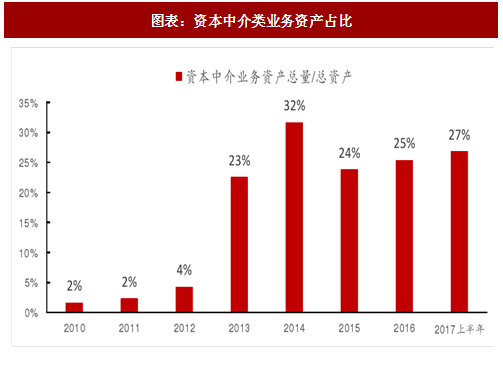

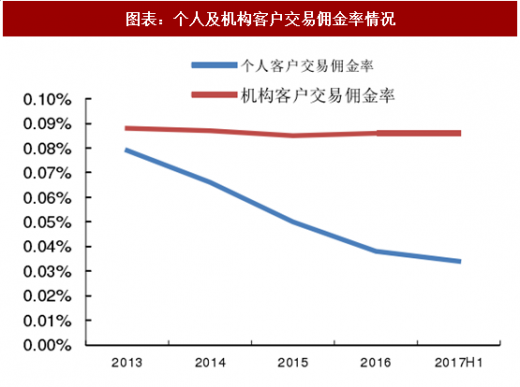

市场竞争加剧,积极寻找转型。2013 年开始的互联网金融浪潮下行业佣金率一路下行至万四左右,虽市场交易量大幅提升,但代理买卖证券业务收入提振效果不明显。过去以交易为核心的经纪业务通道制模式承压,倒逼券商积极开展业务转型并呈现多样化格局,如以国泰君安、国信证券为代表的财富管理模式等。业务方面,开展一系列如代销金融产品、股票期权经营等创新业务;同时营业部作为证券公司的业务触角,相关业务的协同有利于拓展收入来源。产品方面,积极通过提供增值服务提高业务渗透率,提高客户体验。渠道方面,积极搭建互联网平台,强化业务的覆盖与渗透。

机构经纪业务、衍生品业务等或将是未来经纪业务主要看点。根据上交所披露数据,2016 年沪市个人投资者账户数 1.92 亿户,占比高达 99.48%。从交易情况来看,2016 年沪市个人投资者交易额占比达 85.6%。2013 年以来公募基金及私募基金规模逐步扩大,2016 年 AUM 分别达 9.2 万亿元及 10.3 万亿元,2013-2016 年年复合增速分别为 29%及 90%。除平滑券商业绩波动外,机构客户较零售客户而言有着更为丰富的金融服务需求,将为券商带来交易以外的增量服务市场。

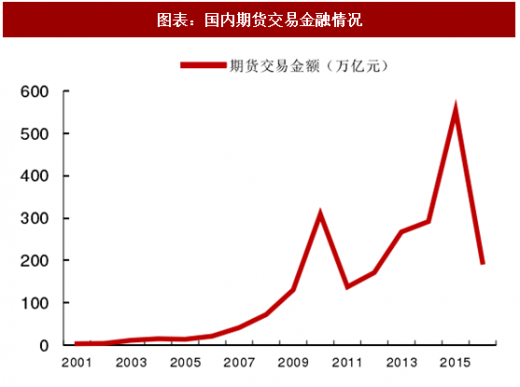

期货交易仍受较大限制,衍生品业务未完全放开,2016 年 A 股期货交易金额从 2015 年的高点下滑至 196 万亿元,下降幅度达 65%。金融衍生品在 2008 年金融危机前实现了较快的增长,2007 年全球总体规模达 785 万亿美元,金融危机爆发后规模有所回落,但 2016 年也在 600 万亿美元左右。当前国内衍生品业务开展较为局限,规模水平较发达国家而言较低,未来具备较大的成长空间。

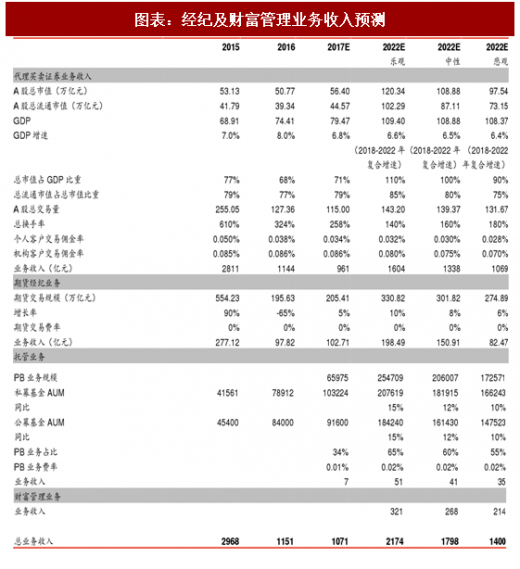

中性假设下我们预计 2022 年行业实现经纪及财富管理业务收入 1865 亿元,较 2017 年提升 74%,年复合增速 11%。2012-2016 年行业代理买卖证券业务收入从 504 亿元提升至 1053 亿元,复合增速为 20%。我们认为未来五年宏观经济将维持增长态势,机构客户交易占比将逐步提升,期货业务规模、公募及私募基金管理规模将保持较快的增长速度。

我们假设 2018-2022 年 GDP 年复合增速在乐观、中性、悲观情况下分别为 6.6%、6.5% 和 6.4%。2022 年机构客户交易量占比分别为 50%、40%和 30%,个人客户交易佣金率分别为0.032%、0.03%和0.028%,机构客户交易佣金率分别为0.08%、0.075%和0.07%。假设 2018-2022 年期货交易规模年复合增速在乐观、中性、悲观情况下分别为 10%、8% 和 6%,私募基金 AUM 增速分别为 15%、12%和 10%,公募基金 AUM 增速分别为 15%、 12%和 10%,2022 年 PB 业务规模占私募及公募 AUM 的比重分别为 65%、60%和 55%。则我们预计 2022 年行业在乐观、中性、悲观环境下经纪及财富管理业务将分别实现收入2174 亿元、1798 亿元、1400 亿元,较 2017 年分别提升 103%、68%和 31%。

图表:经纪及财富管理业务收入预测

观研天下发布的《2018年中国证券市场分析报告-行业运营态势与发展趋势研究 》内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、证券T分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【报告大纲】

第一章 2015-2017年中国证券行业发展概述

第一节 证券行业发展情况概述

一、证券行业相关定义

二、证券行业基本情况介绍

三、证券行业发展特点分析

第二节中国证券行业上下游产业链分析

一、产业链模型原理介绍

二、证券行业产业链条分析

三、中国证券行业产业链环节分析

1、上游产业

2、下游产业

第三节 中国证券行业生命周期分析

一、证券行业生命周期理论概述

二、证券行业所属的生命周期分析

第四节 证券行业经济指标分析

一、 证券行业的赢利性分析

二、 证券行业的经济周期分析

三、证券行业附加值的提升空间分析

第五节 国中证券行业进入壁垒分析

一、证券行业资金壁垒分析

二、证券行业技术壁垒分析

三、证券行业人才壁垒分析

四、证券行业品牌壁垒分析

五、证券行业其他壁垒分析

第二章 2015-2017年全球证券行业市场发展现状分析

第一节 全球证券行业发展历程回顾

第二节全球证券行业市场区域分布情况

第三节 亚洲证券行业地区市场分析

一、亚洲证券行业市场现状分析

二、亚洲证券行业市场规模与市场需求分析

三、亚洲证券行业市场前景分析

第四节 北美证券行业地区市场分析

一、北美证券行业市场现状分析

二、北美证券行业市场规模与市场需求分析

三、北美证券行业市场前景分析

第五节 欧盟证券行业地区市场分析

一、欧盟证券行业市场现状分析

二、欧盟证券行业市场规模与市场需求分析

三、欧盟证券行业市场前景分析

第六节 2018-2024年世界证券行业分布走势预测

第七节 2018-2024年全球证券行业市场规模预测

第三章 2015-2017年中国证券产业发展环境分析

第一节 我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品零售总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 中国证券行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

第三节 中国证券产业社会环境发展分析

一、人口环境分析

二、证券环境分析

三、文化环境分析

四、生态环境分析

五、消费观念分析

第四章 2015-2017年中国证券行业运行情况

第一节 中国证券行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国证券行业市场规模分析

第三节 中国证券行业供应情况分析

第四节 中国证券行业需求情况分析

第五节 中国证券行业供需平衡分析

第六节 中国证券行业发展趋势分析

第五章 中国证券所属行业运行数据监测

第一节 中国证券所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国证券所属行业产销与费用分析

一、产成品分析

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

六、销售成本分析

七、销售费用分析

八、管理费用分析

九、财务费用分析

十、其他运营数据分析

第三节 中国证券所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章 2015-2017年中国证券市场格局分析

第一节 中国证券行业竞争现状分析

一、中国证券行业竞争情况分析

二、中国证券行业主要品牌分析

第二节 中国证券行业集中度分析

一、中国证券行业市场集中度分析

二、中国证券行业企业集中度分析

第三节 中国证券行业存在的问题

第四节 中国证券行业解决问题的策略分析

第五节 中国证券行业竞争力分析

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第七章 2015-2017年中国证券行业需求特点与价格走势分析

第一节 中国证券行业消费特点

第二节 中国证券行业消费偏好分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第二节 证券行业成本分析

第三节 证券行业价格影响因素分析

一、供需因素

二、成本因素

三、渠道因素

四、其他因素

第四节 中国证券行业价格现状分析

第五节 中国证券行业平均价格走势预测

一、中国证券行业价格影响因素

二、中国证券行业平均价格走势预测

三、中国证券行业平均价格增速预测

第八章 2015-2017年中国证券行业区域市场现状分析

第一节 中国证券行业区域市场规模分布

第二节 中国华东地证券市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区证券市场规模分析

四、华东地区证券市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区证券市场规模分析

四、华中地区证券市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区证券市场规模分析

第九章 2015-2017年中国证券行业竞争情况

第一节 中国证券行业竞争结构分析(波特五力模型)

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 中国证券行业SWOT分析

一、行业优势分析

二、行业劣势分析

三、行业机会分析

四、行业威胁分析

第三节 中国证券行业竞争环境分析(证券T)

一、政策环境

二、经济环境

三、社会环境

四、技术环境

第十章 证券行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第十一章 2018-2024年中国证券行业发展前景分析与预测

第一节中国证券行业未来发展前景分析

一、证券行业国内投资环境分析

二、中国证券行业市场机会分析

三、中国证券行业投资增速预测

第二节中国证券行业未来发展趋势预测

第三节中国证券行业市场发展预测

一、中国证券行业市场规模预测

二、中国证券行业市场规模增速预测

三、中国证券行业产值规模预测

四、中国证券行业产值增速预测

五、中国证券行业供需情况预测

第四节中国证券行业盈利走势预测

一、中国证券行业毛利润同比增速预测

二、中国证券行业利润总额同比增速预测

第十二章 2018-2024年中国证券行业投资风险与营销分析

第一节 证券行业投资风险分析

一、证券行业政策风险分析

二、证券行业技术风险分析

三、证券行业竞争风险分析

四、证券行业其他风险分析

第二节 证券行业企业经营发展分析及建议

一、证券行业经营模式

二、证券行业销售模式

三、证券行业创新方向

第三节 证券行业应对策略

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、企业自身应对策略

第十三章2018-2024年中国证券行业发展策略及投资建议

第一节 中国证券行业品牌战略分析

一、证券企业品牌的重要性

二、证券企业实施品牌战略的意义

三、证券企业品牌的现状分析

四、证券企业的品牌战略

五、证券品牌战略管理的策略

第二节中国证券行业市场的重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、对重点客户的营销策略

四、强化重点客户的管理

五、实施重点客户战略要重点解决的问题

第三节 中国证券行业战略综合规划分析

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第十四章 2018-2024年中国证券行业发展策略及投资建议

第一节中国证券行业产品策略分析

一、服务产品开发策略

二、市场细分策略

三、目标市场的选择

第二节 中国证券行业定价策略分析

第二节中国证券行业营销渠道策略

一、证券行业渠道选择策略

二、证券行业营销策略

第三节中国证券行业价格策略

第四节 观研天下行业分析师投资建议

一、中国证券行业重点投资区域分析

二、中国证券行业重点投资产品分析

图表详见正文(GYZQ)