申万券商板块指数今年以来涨势

数据来源:公开资料整理

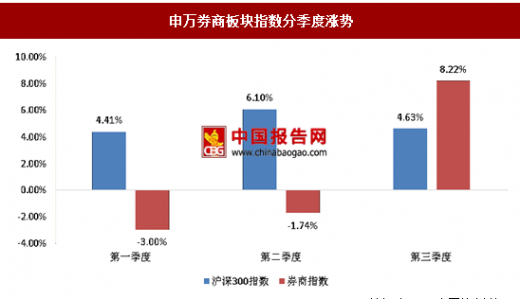

申万券商板块指数分季度涨势

数据来源:公开资料整理

1-9月,A股28家上市券商(不含浙商证券)累计实现营业收入合计1436.64亿元,净利润合计585.86亿元,累计同比(可比口径)分别下降8.44%和下降12.14%。累计净利润同比降幅7、8、9月逐月缩小。由于三季度二级市场交易活跃程度有明显回升,利好经纪业务增长,带动证券公司业绩增长逐渐恢复。随着宏观经济形势不断稳步向好,预计证券市场四季度将继续保持活跃,利好证券公司业绩继续缩小与去年差距。

2016年2017年上市券商月度净利润情况(左轴,亿元),预计全年业绩降幅将继续缩小

数据来源:公开资料整理

1-9月,累计营业收入方面,7家券商实现同比正增长,其中东方证券、山西证券同比增速水平较为突出。累计净利润方面,4 家券商实现同比正增长,分别是山西证券、东方证券、海通证券、华泰证券。基于证券行业目前发展趋势,资本规模排名靠前、业务结构更加均衡、风险控制能力胜任的证券公司将更易从严格监管和规模效应中获益。

1-9月上市券商累计收入利润情况(合并同一主体)

数据来源:公开资料整理

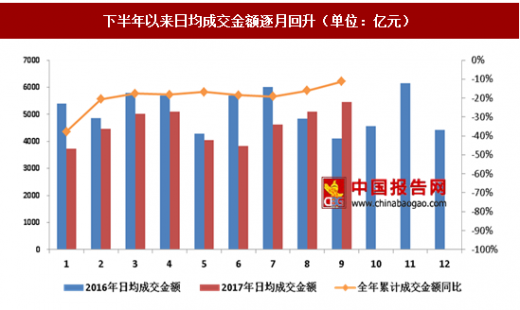

经纪业务:1-9月二级市场累计成交金额较去年同比下跌11.28%,跌幅相比上季度末(-18.45%)大幅收窄。受三季度行情推动,7、8、9 月份日均成交金额逐月回升,其中 8、9 月份是前三季度中仅有的日均成交金额超过去年同期的月份。随着宏观经济形势不断稳中向好发展,预计二级市场活跃程度有望延续,全年累计成交金额与去年差距将不断缩小,带动经纪业务业绩稳步恢复。

下半年以来日均成交金额逐月回升(单位:亿元)

数据来源:公开资料整理

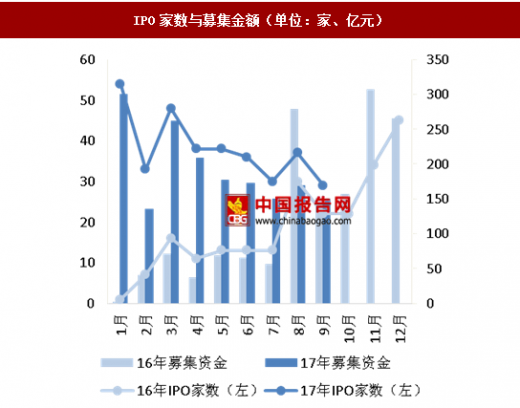

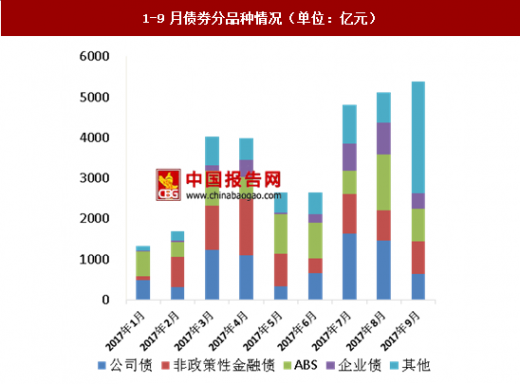

投行业务:1-9月证券公司累计完成股权融资项目规模11704亿元,同比减少26.63%。金额大幅下降的原因源自2月证监会定增新规收紧再融资。1-9月定增融资规模8778亿元,同比下跌33.29%。IPO则回归常态化,前9月共发行新股351只,共募集资金1758亿元,同比大增128.90%,新股发行数量已超过历年最高值(2010年全年有348家新股发行)。按照当前的新股发行节奏,预计2017全年将有470 家左右新股上市。1-9 月证券公司累计完成债券承销规模 31050 亿元,同比下降 21.31%。其中公司债 8309亿元(占比26.76%),企业债2797亿元(占比9.01%),非政策性金融债7365亿元(占比23.72%),资产证券化产品7595亿元(占比24.46%),相比去年前9月资产证券化产品仅占比9.52%,今年券商资产证券化业务比重大幅上升。

IPO家数与募集金额(单位:家、亿元)

数据来源:公开资料整理

增发家数与募集金额(单位:家、亿元)

数据来源:公开资料整理

1-9月债券承销金额(单位:亿元)

数据来源:公开资料整理

1-9月债券分品种情况(单位:亿元)

数据来源:公开资料整理

资管业务:1-9月集合产品累计新发行份额1820.94亿份,同比下降33.94%。三季度集合产品每月新发行份额继续维持疲软趋势。受外部监管调控及内部资源重配因素的共同影响,预计集合产品新发份额增速年内较难恢复。今年二季度,证券公司集合计划规模较一季度减少638.37亿元,定向计划规模减少 6193.78亿元,二者合计减少6832.15亿元。证券公司资产管理业务受证监会和银监会同时去通道化监管措施影响显著。证券公司资产管理业务的发展进入调整转型阶段。

二季度资管新增规模环比减少,证券公司资产管理业务进入调整期

数据来源:公开资料整理

信用交易:9月融资融券日均余额9780亿元,同比增长9.11%。前三季度月度融资融券日均余额(除1 月外)均高于去年同期。融资融券业务是目前证券公司新增资本金重点投入领域,在二级市场热度不振的情况下,证券公司维持融资融券业务规模的工作取得明显效果。预计四季度融资融券规模将保持稳定增长趋势。1-9月累计新增未解押交易参考市值14921亿元,新增规模同比增长69.48%。股票质押业务同样作为证券公司重点发展领域,得到持续的资金支持和市场开发投入。虽然存在减持新规影响及交易所股票质押新规预期影响,但是市场融资需求仍然不减,在证券公司收紧风险偏好的情况下,股票质押业务继续实现可观增长。预计目前增长势头有望延续。

融资融券余额保持同比正增长

数据来源:公开资料整理

新增未解押市值三季度环比增速回升

观研天下发布的《2018年中国证券市场分析报告-行业深度分析与投资前景预测》内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

【报告目录】

第一章 中国证券行业发展状况分析

第一节 证券行业发展概况分析

一、证券市场的发展阶段

(一)中国证券市场的建立

(二)全国统一监管市场的形成

(三)依法治市和市场结构改革

(四)多层次资本市场的建立

二、证券行业的基本特征

(一)证券行业的周期性特征

(二)证券行业的区域性特征

三、证券公司的发展情况

(一)证券公司资产规模

(二)证券公司经营情况

(三)证券公司网络分布

(四)证券公司从业人员

第二节 证券市场发展状况分析

一、股票市场基本情况

(一)股票市场规模

(二)股票发行概况

(三)并购重组情况

(四)股票交易概况

二、股票市场交易情况

(一)股票总发行股本

(二)股票市价总值

(三)股票成交金额

(四)上证综合指数

(五)深证综合指数

三、债券市场基本情况

(一)交易所债券市场规模

(二)交易所债券市场融资情况

(三)交易所债券市场交易情况

四、私募市场基本情况

(一)私募基金总体情况

(二)资管业务发展情况

(三)私募产品报价情况

(四)中小企业私募债发行情况

五、证券期货市场投资者情况

(一)股票市场投资者情况

(二)期货市场投资者情况

第三节 证券行业竞争格局分析

一、证券市场的竞争格局

(一)总体竞争格局

(二)行业的集中度

(三)行业利润水平

二、证券行业的进入壁垒

(一)行业准入壁垒

(二)资本规模壁垒

(三)专业人才壁垒

(四)先发竞争优势

三、证券市场相关机构

(一)证券期货经营机构

(二)证券投资咨询公司

(三)证券市场资信评级机构

四、上市公司数量规模

第四节 网络证券发展状况分析

一、网络证券的发展状况

(一)互联网证券业务试点

(二)互联网对券商的影响

(三)网络证券的发展状况

二、国外网络证券模式

(一)E-trade模式

(二)嘉信模式

(三)美林模式

三、国内网络证券模式

(一)券商自建网站模式

(二)独立第三方网站模式

(三)券商与银行合作模式

四、美国网络证券的启示

(一)美国网络证券理念

(二)美国网络证券模式

(三)网络证券企业分析

五、网络证券市场发展趋势

第二章 中国证券行业发展环境分析

第一节 证券行业政策环境分析

一、证券行业监管环境

(一)证券行业监管体系

(二)证券行业监管法规

二、证券市场政府管制制度演变

(一)无实体性政府管制阶段

(二)政府管制创建时期

(三)政府管制初级阶段

(四)政府管制定型阶段

三、证券行业主要政策与规划

(一)证券行业主要政策解读

(二)证券行业相关发展规划

第二节 证券行业主要监管举措

一、推出沪港通

(一)沪港通试点的意义

(二)沪港通试点的内容

(三)沪港通效果分析

二、改革创业板制度

(一)创业板首发制度改革

(二)建立创业板再融资制度

(三)改革退市制度

(四)建设中央监管信息平台

三、证券业监管展望

第三节 证券行业经济环境分析

一、国内宏观经济环境分析

(一)国内生产总值及增长情况

(二)国家外汇储备及增长情况

(三)人民币汇率及其变化趋势

(四)居民消费价格指数及变化

(五)货物进出口总额及其增长

(六)居民人均收入情况及增长

(七)固定资产投资额及其增长

(八)消费品零售总额及其增长

(九)货币供应量及其增长情况

(十)中国宏观经济展望及预测

二、国际宏观经济环境分析

(一)世界主要国家国内生产总值

(二)主要经济体的经济形势分析

(三)世界主要国家和地区 C P I

(四)主要国家就业结构与失业率

(五)主要国家货物进出口贸易额

(六)世界经济运行主要影响因素

(七)世界经济展望最新预测分析

(八)外部环境对中国经济的影响

(七)世界经济展望最新预测分析

(八)外部环境对中国经济的影响

第三章 国外证券行业发展经验借鉴

第一节 国外证券市场监管模式

一、集中型为主的监管模式

二、自律型为主的监管模式

三、中间型为主的监管模式

四、国外证券监管模式的启示

第二节 全球主要交易所业务模式

一、全球主要交易所基本概况

二、综合化交易所业务模式

(一)香港交易所业务模式

(二)德国交易所业务模式

(三)伦敦交易所业务模式

(四)纳斯达克-OMX交易所

三、专业化交易所业务模式

(一)芝加哥商品交易所

(二)洲际交易所业务模式

(三)芝加哥期权交易所

四、交易所业务模式启示与建议

第三节 主要交易所多层次市场评估

一、伦交所多层次市场体系改革研究

(一)伦交所多层次市场基本概述

(二)伦交所多层次市场改革逻辑

(三)伦交所多层次市场特点分析

(四)伦交所多层次市场发展现状

(五)伦交所改革对对中国的启示

二、德交所多层次市场评估及启示

(一)德交所多层次市场体系概览

(二)德交所多层次市场运行机制

(三)德交所多层次市场发展现状

(四)德交所多层次市场经验启示

第四章 证券公司各项业务开展情况

第一节 证券经纪业务

一、证券经纪业务的总体情况

(一)经纪业务规模

(二)市场参与主体

二、证券经纪业务的发展现状

(一)经纪业务交易规模

(二)经纪业务的佣金率

三、证券经纪业务的竞争格局

(一)市场集中度持续提升

(二)经纪业务收入情况

(三)行业托管证券市值

(四)证券从业人员结构

四、国外网络经纪业务发展借鉴

(一)美国投行互联网业务

(二)韩国网络经纪业务

五、证券经纪业务的前景展望

(一)经纪业务面临的问题

(二)经纪业务的转型升级

(三)经纪业务的前景展望

第二节 投资银行业务

一、投资银行业务的总体情况

(一)股权融资业务情况

(二)公司债及可转债

(三)并购重组业务情况

(四)场外市场情况

(五)创新业务情况

(六)组织架构基本情况

二、投资银行业务的国际比较

(一)股票发行市场的国际比较

(二)债券发行市场的国际比较

(三)并购重组交易的国际比较

三、投资银行业务的前景展望

(一)投资银行业务面临的问题

(二)投资银行业务的前景展望

第三节 资产管理业务

一、券商资管业务的发展概况

(一)券商资管业务的发展历程

(二)券商资管业务的政策动向

(三)资管业务的发行产品数量

(四)资管业务的发行产品规模

(五)券商资管机构的排名情况

(六)券商资管业务存在的问题

二、券商集合理财业务分析

(一)券商集合理财市场调研

(二)券商集合理财规模分析

(三)券商集合理财发行情况

(四)券商发行情况统计分析

三、券商集合理财业绩分析

(一)券商集合理财业绩排名

(二)股票型产品的业绩表现

(三)债券型产品的业绩表现

(四)混合型产品的业绩表现

(五)货币型产品的业绩表现

(六)FOF型产品的业绩表现

(七)QDII型产品的业绩表现

四、境外券商资管业务的经验及启示

(一)境外券商资管业务的运作模式

(二)境外券商资管业务的产品工具

(三)境外券商资管业务的经验教训

(四)境外券商资管业务的经验启示

五、券商资管业务的趋势预测展望

(一)券商资产管理业务的创新分析

(二)券商资管业务的投资预测

(三)券商资管业务的趋势预测展望

第四节 融资融券业务

一、全球融资融券交易的历史演进

(一)开始产生阶段

(二)监管限制阶段

(三)发展成熟时期

二、全球主要融资融券交易模式

(一)美国模式:分散授信模式

(二)日本模式:单轨制集中授信模式

(三)台湾模式:双轨制集中授信模式

(四)香港模式:中央结算公司授信模式

三、中国融资融券业务市场综述

(一)融资融券市场交易规模

(二)融资融券市场开户规模

(三)融资融券余额分布情况

四、中国融资融券业务发展情况

(一)融资融券标的两度扩容

(二)转融通业务全面发展

五、融资融券业务的前景展望

(一)融资融券业务面临的问题

(二)融资融券业务的前景展望

第五节 投资业务

一、投资业务的总体情况

(一)传统投资业务发展情况

(二)直接投资业务发展情况

(三)创新投资业务发展情况

二、投资业务的前景展望

(一)传统投资业务前景展望

(二)直接投资业务前景展望

(三)创新投资业务前景展望

第六节 国际业务

一、国际业务的发展状况

(一)国际业务的发展特点

(二)国际业务发展具体情况

二、国际业务的前景展望

(一)国际业务面临的问题

(二)国际业务的前景展望

第五章 中国证券关联行业发展状况

第一节 期货

一、期货业整体发展状况

(一)期货市场发展状况

(二)期货品种发展状况

(三)期货公司发展状况

二、期货公司基本状况

(一)期货公司整体情况

(二)期货公司资本规模

(三)期货公司代理业务

三、期货公司财务状况

(一)期货公司资产规模

(二)期货公司利润情况

(三)期货公司营业收入

(四)期货公司税收贡献

四、期货市场竞争状况

(一)期货交易手续费率情况

(二)期货公司并购重组情况

(三)期货公司营业部设立情况

(四)期货公司经营情况对比

(五)期货行业的市场集中度

(六)期货公司规模经济特征

五、期货公司创新业务发展状况

(一)资产管理业务发展情况

(二)风险管理公司业务情况

(三)投资咨询业务发展情况

第二节 银行

一、银行业金融机构发展规模

(一)银行业金融机构数量规模

(二)银行业金融机构从业人员

(三)银行业金融机构资产总额

(四)银行业金融机构负债总额

二、银行业金融机构存贷款余额

(一)银行业金融机构存款余额

(二)银行业金融机构贷款余额

三、银行业金融机构存信贷结构

(一)银行业金融机构涉农贷款

(二)银行业金融机构企业贷款

四、银行业金融机构的发展能力

第三节 信托

一、信托业的资产管理规模

(一)资产管理规模及增长情况

(二)按来源划分信托资产结构

(三)按功能划分信托资产结构

二、信托业的资金信托规模

(一)资金信托规模及增长情况

(二)按运用方式划分结构分析

(三)按投向划分资金信托结构

三、信托业的经营状况分析

(一)信托业的固有资产总额

(二)信托业的经营收入情况

(三)信托业的信托业务收入

(四)信托业的利润总额分析

(五)信托业的人均利润分析

第六章 中国证券行业区域市场调研

第一节 华北地区证券市场调研

一、北京市证券行业市场调研

(一)北京市上市公司基本情况

(二)北京市证券经营机构分析

(三)北京市证券投资者开户数

(四)北京市证券市场交易情况

二、天津市证券行业市场调研

(一)天津市上市公司基本情况

(二)天津市证券经营机构分析

(三)天津市证券投资者开户数

(四)天津市证券市场交易情况

三、河北省证券行业市场调研

(一)河北省上市公司基本情况

(二)河北省证券经营机构分析

(三)河北省证券投资者开户数

(四)河北省证券市场交易情况

四、山西省证券行业市场调研

(一)山西省上市公司基本情况

(二)山西省证券经营机构分析

(三)山西省证券投资者开户数

(四)山西省证券市场交易情况

第二节 东北地区证券市场调研

一、辽宁省证券行业市场调研

(一)辽宁省上市公司基本情况

(二)辽宁省证券经营机构分析

(三)辽宁省证券投资者开户数

(四)辽宁省证券市场交易情况

二、吉林省证券行业市场调研

(一)吉林省上市公司基本情况

(二)吉林省证券经营机构分析

(三)吉林省证券投资者开户数

(四)吉林省证券市场交易情况

三、黑龙江证券行业市场调研

(一)黑龙江上市公司基本情况

(二)黑龙江证券经营机构分析

(三)黑龙江证券投资者开户数

(四)黑龙江证券市场交易情况

第三节 华东地区证券市场调研

一、上海市证券行业市场调研

(一)上海市上市公司基本情况

(二)上海市证券经营机构分析

(三)上海市证券投资者开户数

(四)上海市证券市场交易情况

二、江苏省证券行业市场调研

(一)江苏省上市公司基本情况

(二)江苏省证券经营机构分析

(三)江苏省证券投资者开户数

(四)江苏省证券市场交易情况

三、浙江省证券行业市场调研

(一)浙江省上市公司基本情况

(二)浙江省证券经营机构分析

(三)浙江省证券投资者开户数

(四)浙江省证券市场交易情况

四、安徽省证券行业市场调研

(一)安徽省上市公司基本情况

(二)安徽省证券经营机构分析

(三)安徽省证券投资者开户数

(四)安徽省证券市场交易情况

五、福建省证券行业市场调研

(一)福建省上市公司基本情况

(二)福建省证券经营机构分析

(三)福建省证券投资者开户数

(四)福建省证券市场交易情况

六、江西省证券行业市场调研

(一)江西省上市公司基本情况

(二)江西省证券经营机构分析

(三)江西省证券投资者开户数

(四)江西省证券市场交易情况

七、山东省证券行业市场调研

(一)山东省上市公司基本情况

(二)山东省证券经营机构分析

(三)山东省证券投资者开户数

(四)山东省证券市场交易情况

第四节 中南地区证券市场调研

一、河南省证券行业市场调研

(一)河南省上市公司基本情况

(二)河南省证券经营机构分析

(三)河南省证券投资者开户数

(四)河南省证券市场交易情况

二、湖北省证券行业市场调研

(一)湖北省上市公司基本情况

(二)湖北省证券经营机构分析

(三)湖北省证券投资者开户数

(四)湖北省证券市场交易情况

三、湖南省证券行业市场调研

(一)湖南省上市公司基本情况

(二)湖南省证券经营机构分析

(三)湖南省证券投资者开户数

(四)湖南省证券市场交易情况

四、广东省证券行业市场调研

(一)广东省上市公司基本情况

(二)广东省证券经营机构分析

(三)广东省证券投资者开户数

(四)广东省证券市场交易情况

第五节 西南地区证券市场调研

一、重庆市证券行业市场调研

(一)重庆市上市公司基本情况

(二)重庆市证券经营机构分析

(三)重庆市证券投资者开户数

(四)重庆市证券市场交易情况

二、四川省证券行业市场调研

(一)四川省上市公司基本情况

(二)四川省证券经营机构分析

(三)四川省证券投资者开户数

(四)四川省证券市场交易情况

三、云南省证券行业市场调研

(一)云南省上市公司基本情况

(二)云南省证券经营机构分析

(三)云南省证券投资者开户数

(四)云南省证券市场交易情况

第六节 西北地区证券市场调研

一、陕西省证券行业市场调研

(一)陕西省上市公司基本情况

(二)陕西省证券经营机构分析

(三)陕西省证券投资者开户数

(四)陕西省证券市场交易情况

二、甘肃省证券行业市场调研

(一)甘肃省上市公司基本情况

(二)甘肃省证券经营机构分析

(三)甘肃省证券投资者开户数

(四)甘肃省证券市场交易情况

第七章 中国证券经营机构经营情况

一、中信证券股份有限公司

(一)、企业发展简况分析

(二)、企业经营情况分析

(三)、企业经营优劣势分析

二、海通证券股份有限公司

(一)、企业发展简况分析

(二)、企业经营情况分析

(三)、企业经营优劣势分析

三、国泰君安证券股份有限公司

(一)、企业发展简况分析

(二)、企业经营情况分析

(三)、企业经营优劣势分析

四、广发证券股份有限公司

(一)、企业发展简况分析

(二)、企业经营情况分析

(三)、企业经营优劣势分析

五、华泰证券股份有限公司

(一)、企业发展简况分析

(二)、企业经营情况分析

(三)、企业经营优劣势分析

六、招商证券股份有限公司

(一)、企业发展简况分析

(二)、企业经营情况分析

(三)、企业经营优劣势分析

七、国信证券股份有限公司

(一)、企业发展简况分析

(二)、企业经营情况分析

(三)、企业经营优劣势分析

八、申万宏源集团股份有限公司

(一)、企业发展简况分析

(二)、企业经营情况分析

(三)、企业经营优劣势分析

九、光大证券股份有限公司

(一)、企业发展简况分析

(二)、企业经营情况分析

(三)、企业经营优劣势分析

十、东方证券股份有限公司

(一)、企业发展简况分析

(二)、企业经营情况分析

(三)、企业经营优劣势分析

十一、方正证券股份有限公司

(一)、企业发展简况分析

(二)、企业经营情况分析

(三)、企业经营优劣势分析

十二、兴业证券股份有限公司

(一)、企业发展简况分析

(二)、企业经营情况分析

(三)、企业经营优劣势分析

十三、长江证券股份有限公司

(一)、企业发展简况分析

(二)、企业经营情况分析

(三)、企业经营优劣势分析

(略……)

部分图表目录:

图表1:2016-2017年证券公司规模情况(单位:万亿元,亿元,倍)

图表2:2016-2017年证券公司利润和收入情况(单位:亿元,%)

图表3:证券公司营业部辖区分布(单位:家)

图表4:证券公司从业人员规模及分布(单位:人)

图表5:2016-2017年沪深两市股票总市值与GDP比值变化(单位:%)

图表6:2017年世界交易所市值排名(单位:亿美元)

图表7:2016-2017年全国股转系统规模变化情况(单位:家,亿元,次,亿股,%)

图表8:2016-2017年上市公司并购重组交易情况(单位:单,亿元)

图表9:2017年各交易所股票交易额(单位:万亿美元)

图表10:2016-2017年中国股票总发行股本(单位:亿股)

图表11:2016-2017年中国股票市价总值(单位:亿元)

图表12:2016-2017年中国股票成交金额(单位:亿元)

图表13:2016-2017年期末上证综合指数(收盘)

图表14:2016-2017年期末深证综合指数(收盘)

图表15:2016-2017年交易所债券市场历年托管面值(单位:亿元)

图表16:2016-2017年交易所各债券品种现货成交金额(单位:亿元,%)

图表17:截至2017年底私募基金管理人登记和私募基金备案情况统计表(单位:家,亿元,只,%)

图表18:2016-2017年证券期货经营机构资产管理业务规模统计表(单位:亿元,%)

图表详见报告正文(BGZQJP)

特别说明:观研天下所发行报告书中的信息和数据部分会随时间变化补充更新,报告发行年份对报告质量不会有任何影响,并有助于降低企事业单位投资风险。