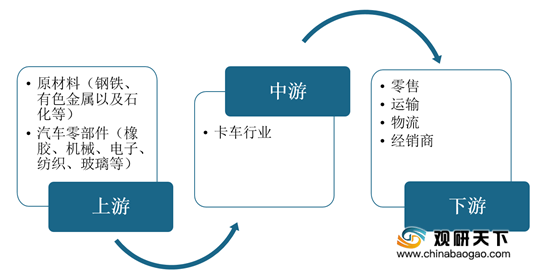

卡车产业的上游是原材料(钢铁、有色金属以及石化等)、汽车零部件(橡胶、机械、电子、纺织、玻璃等),下游应用为零售、运输、物流等方面。

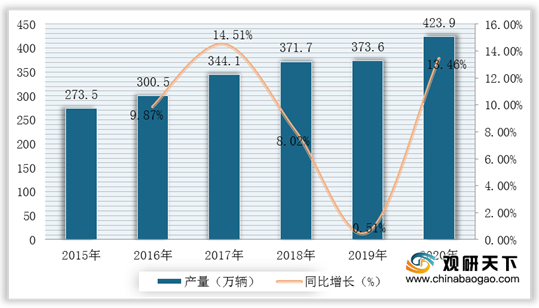

根据数据显示,我国卡车产量逐步递增,由2015年273.5万辆增长至2020年的423.9万辆,同比增长13.46%。

一、 供应商的议价能力

供应商讨价还价能力指的是供应商提高投入价格或通过降低投入和服务的品质来增加产业成本的能力。目前,我国卡车行业供应商主要是的是原材料(钢铁、有色金属以及石化等)、汽车零部件(橡胶、机械、电子、纺织、玻璃等)等生产厂家。其中,机械和电子由于生产厂家数量较少,其议价能力较强,而原材料以及纺织玻璃发展时间较早,生产厂家数量众多,其议价能力较弱。

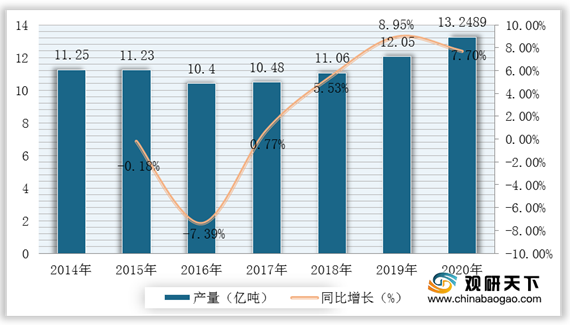

根据数据显示,2014-2020年我国钢材产量总体呈波动增长的趋势,2019年突破12亿吨大关,达到12.05亿吨,同比增长8.95%。截止至2020年我国钢材产量13.2489亿吨;同比增长7.7%。

二、 购买者的议价能力

一般来说,购买者主要通过其压价与要求提供较高的产品或服务质量的能力,来影响行业中现有企业的盈利能力。目前卡车已经被广泛应用于生活。下游客户多为消费者,随着产品不断升级,购买者的议价能力也会不断降低。

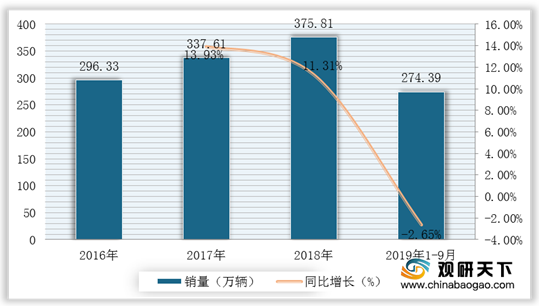

根据数据显示,2016-2018年我国卡车销量量逐步递增,由2016年296.33万辆增长至2018年的375.81万辆,同比增长11.31%;2019年1-9月销量达到万辆,同比下降2.65%。

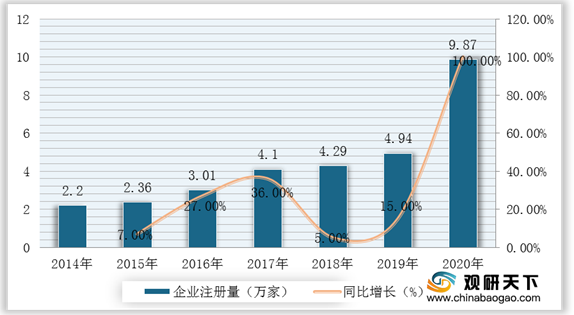

根据数据显示,近10年我国汽车制造相关企业注册量呈波动增长趋势。2014年增长率出现小高峰,同比增长41%,注册量达2.2万家。2020年注册量和增长率均为近10年来最高,共新增9.87万家,同比增长100%。

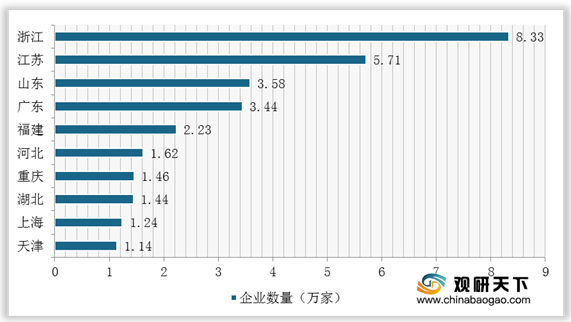

从地域上来看,我国汽车制造相关企业数量排名前三的省份分别是浙江、江苏以及山东,数量分别为8.33万家、5.71万家和3.58万家。

四、 替代品的威胁

两个处于同行业或不同行业中的企业,可能会由于所生产的产品是互为替代品,从而在它们之间产生相互竞争行为,这种源自于替代品的竞争会以各种形式影响行业中现有企业的竞争战略。严格的意义上来讲,每件产品都会有相应的替代品,卡车可以间接的被铁路货运所替代。它们都是同样的经营模式来吸引消费者,但相比之下卡车的使用费率具有更高的性价比,所以不易被代替。

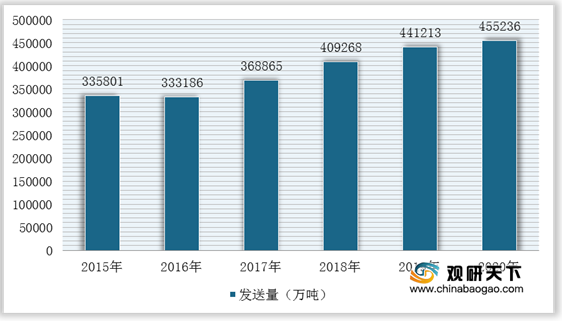

根据数据显示,2015-2020年我国铁路货运总发送量呈先下降后上升的趋势。2015年至2016年期间,铁路货运量有所下跌,2020年全国铁路货运总发送量完成45.52亿吨,同比增长3.2%。

五、 同业竞争者的竞争程度

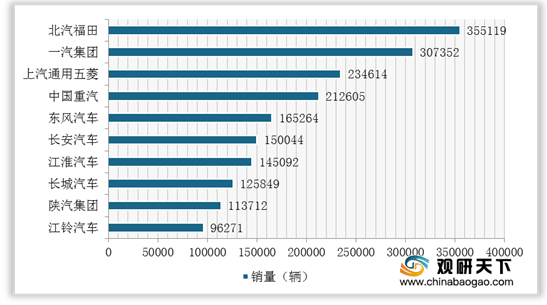

从卡车市场企业竞争格局米看,销量TOP10企业市场集中度为69.6%,相较于2019年同期提升了2.7个百分点,企业集中度略有上升。2020年1-8月,卡车市场共有703个企业实现销售,每个企业平均销量为3894辆,排名前9位的企业销量均超过10万辆,其中北汽福田销量为35.5万辆,一汽集团销量为30.7万辆,份额分别为13.0%和11.2%。(TJL)

企业名称 |

概述 |

北汽福田 |

北汽福田汽车股份有限公司(简称福田汽车),是一家跨地区、跨行业、跨所有制的国有控股上市公司。总部位于北京市昌平区,现有资产近861多亿元,品牌价值达1685.92亿元,员工近4万人,是一个以北京为管理中心,在京、津、鲁、冀、湘、鄂、辽、粤、新等9个省市区拥有整车和零部件事业部,研发分支机构分布在中国大陆、日本、德国、中国台湾等国家和地区的大型企业集团。福田汽车是中国汽车行业自主品牌和自主创新的中坚力量。现已经形成了集整车制造、核心零部件、汽车金融、车联网、福田电商为一体的汽车生态体系。其中,商用车业务,涵盖整车及服务、汽车智能互联应用两大业务,整车覆盖卡车、客车、商务汽车等5大业务单元,欧曼、欧马可、奥铃、欧辉、图雅诺等15个产品品牌。 |

一汽集团 |

中国第一汽车集团有限公司(简称一汽集团,中国一汽或一汽,英文名称为FAW),位于中国吉林省长春市绿园区,前身为第一汽车制造厂,由毛泽东主席亲笔题写厂名,饶斌创建,于1953年7月15日奠基。经过六十多年的发展,中国一汽已成为年产销300万辆级的国有大型汽车企业集团,产销总量始终位列行业第一阵营。业务领域包括汽车的研发、生产、销售、物流、服务、汽车零部件、金融服务、汽车保险、移动出行等 |

上汽通用五菱 |

2002年11月18日正式挂牌成立的上汽通用五菱汽车股份有限公司(英文缩写SGMW),是由上海汽车集团股份有限公司、美国通用汽车公司、广西汽车集团有限公司(原柳州五菱汽车有限责任公司)三方共同组建的大型中外合资汽车公司,其前身可以追溯到1958年成立的柳州动力机械厂。公司在国内拥有柳州河西总部、柳州宝骏基地、青岛分公司和重庆分公司四大制造基地,形成南北联动、东西呼应的发展格局。公司占地89.2万平方米,现有在岗员工20000多人,拥有以冲压、车身、涂装、总装为主体的现代化生产车间,并形成了微型商用车和微型乘用车两大产品系列的生产格局。随着公司对股东三方优秀资源的集成与不断优化,产品产销量每年均以较大幅度提升。2004年,上汽通用五菱产销双双突破23.5万辆,产值达70亿元人民币。2005年,最终实现全年生产340088辆,销售337188辆,销售同比增长43%,创造了历史新高。上汽通用五菱共有2800家经销店和2800家售后服务网点密集分布在全国的29个省市自治区。 |

中国重汽 |

中国重型汽车集团有限公司(简称“中国重汽”)的前身是济南汽车制造总厂,始建于1930年,是我国重型汽车工业的摇篮。中国重汽曾在1960年生产制造了中国第一辆重型汽车——黄河牌JN150八吨载货汽车,结束了我国不能生产重型汽车的历史。目前,中国重汽拥有黄河、汕德卡、豪沃等全系列商用汽车品牌,是我国重卡行业驱动形式和功率覆盖最全的企业,已成为我国最大的重型汽车生产基地,为我国重型汽车工业发展、国家经济建设做出了突出贡献。产品出口110多个国家和地区,连续15年保持全国重卡行业出口首位。 |

东风汽车 |

东风汽车股份有限公司(股票代码:600006,股票简称:东风汽车)是由东风汽车公司于1998年独家发起,将其下属轻型车厂、柴油发动机厂、铸造三厂为主体的与轻型商用车和柴油发动机有关的资产和业务进行重组,采取社会募集方式设立的股份有限公司,1999年7月27日在上海证券交易所挂牌上市。公司经营范围为:汽车(小轿车除外)、汽车发动机及零部件、铸件的开发、设计、生产、销售;机械加工、汽车修理及技术咨询服务。 |

长安汽车 |

重庆长安汽车股份有限公司,简称长安汽车。在重庆、北京、河北、合肥、意大利都灵、日本横滨、英国伯明翰、美国底特律和德国慕尼黑建立“六国九地”各有侧重的全球协同研发格局。2014年,长安系中国品牌汽车产销累计突破1000万辆,成为第一家跨入“千万俱乐部”的中国品牌。2018年4月,长安汽车正式对外发布第三次创业-创新创业计划,以打造世界一流汽车企业为目标,向智能出行科技公司转型。 |

江淮汽车 |

安徽江淮汽车集团股份有限公司(简称江汽集团),是一家集全系列商用车、乘用车及动力总成研产销于一体、以“先进节能汽车、新能源汽车、智能网联汽车”并举,涵盖汽车出行、金融服务等众多领域的综合型汽车企业集团。先后荣获国家火炬计划重点技术企业、国家级创新型企业。位居中国企业500强、中国百强工业企业。集团形成整车业务(乘用车、商用车、客车、新能源)、核心零部件、汽车出行、汽车服务四大核心板块,致力打造“全生态链、全产业链、全价值链“的综合性汽车服务平台。 |

长城汽车 |

长城汽车是成立于1984年的中国汽车品牌,总部位于河北省保定市主要生产SUV、轿车、皮卡及新能源汽车等车型。长城汽车是中国首家在香港H股上市的民营整车汽车企业、国内规模最大的SUV、皮卡专业厂、跨国公司。长城汽车在技术研发上坚持“过度投入”,注重有效研发,为持续自主创新奠定了基础,使长城汽车具备了SUV、轿车、皮卡三大系列以及动力总成的开发设计能力。 |

陕汽集团 |

陕西汽车控股集团有限公司简称陕汽控股)始建于1968年,总部位于陕西西安,现已发展成为占地面积450万平方米,拥有资产总额149亿元,从业人员2.3万余人的特大型汽车企业集团。产品覆盖重型军用越野车、重型卡车、大中客车(底盘)、中轻型卡车、重型车桥、康明斯发动机等领域,具有特色鲜明、规格齐全、性能可靠的六大类一千多个品种序列。并在重型军用越野汽车、大吨位商用车和高档大客车(底盘)制造领域具有独特的优势,技术水平始终保持国内领先,成为国家选型对比试验后保留的唯一指定装备我军的重型军用越野车生产基地。陕汽重卡先后引进STEYR和MAN等欧洲先进技术,经过近30年的发展和创新,企业自主创新能力得到长足发展,形成了两大技术平台和完整的重卡系列。陕汽重卡秉承“技术领先,为客户创造最大价值”的理念,整合优势技术和供应商资源,打造满足用户个性化需求的全系列国际市场产品。陕汽重卡已经成为“重型卡车黄金产业链”上最重要的一环。 |

江铃汽车 |

江铃汽车是江铃汽车股份有限公司的简称,也是公司旗下一款汽车品牌,该公司由1968年成立的江西汽车制造厂发展而来,2004年产销量6.7万辆,在中国所有汽车制造商中位列第十四位。1997年,江铃/福特成功推出中国第一辆中外联合开发的汽车----全顺。江铃吸收世界最前沿的产品技术、制造工艺、管理理念,有效的股权制衡机制、高效透明的运作和高水准的经营管理,使公司形成了规范的管理运作体制,以科学的制度保证了公司治理和科学决策的有效性。江铃建立了研发、物流、销售服务和金融支持等符合国际规范的体制和运行机制,成为中国本地企业与外资合作成功的典范。 |

观研报告网发布的《2021年中国卡车市场分析报告-行业竞争格局与运营规划研究》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【目录大纲】

第一章 2017-2021年中国卡车行业发展概述

第一节 卡车行业发展情况概述

一、卡车行业相关定义

二、卡车行业基本情况介绍

三、卡车行业发展特点分析

四、卡车行业经营模式

1、生产模式

2、采购模式

3、销售模式

五、卡车行业需求主体分析

第二节 中国卡车行业上下游产业链分析

一、产业链模型原理介绍

二、卡车行业产业链条分析

三、产业链运行机制

(1)沟通协调机制

(2)风险分配机制

(3)竞争协调机制

四、中国卡车行业产业链环节分析

1、上游产业

2、下游产业

第三节 中国卡车行业生命周期分析

一、卡车行业生命周期理论概述

二、卡车行业所属的生命周期分析

第四节 卡车行业经济指标分析

一、卡车行业的赢利性分析

二、卡车行业的经济周期分析

三、卡车行业附加值的提升空间分析

第五节 中国卡车行业进入壁垒分析

一、卡车行业资金壁垒分析

二、卡车行业技术壁垒分析

三、卡车行业人才壁垒分析

四、卡车行业品牌壁垒分析

五、卡车行业其他壁垒分析

第二章 2017-2021年全球卡车行业市场发展现状分析

第一节 全球卡车行业发展历程回顾

第二节 全球卡车行业市场区域分布情况

第三节 亚洲卡车行业地区市场分析

一、亚洲卡车行业市场现状分析

二、亚洲卡车行业市场规模与市场需求分析

三、亚洲卡车行业市场前景分析

第四节 北美卡车行业地区市场分析

一、北美卡车行业市场现状分析

二、北美卡车行业市场规模与市场需求分析

三、北美卡车行业市场前景分析

第五节 欧洲卡车行业地区市场分析

一、欧洲卡车行业市场现状分析

二、欧洲卡车行业市场规模与市场需求分析

三、欧洲卡车行业市场前景分析

第六节 2021-2026年世界卡车行业分布走势预测

第七节 2021-2026年全球卡车行业市场规模预测

第三章 中国卡车产业发展环境分析

第一节 我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品卡车总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 中国卡车行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

第三节 中国卡车产业社会环境发展分析

一、人口环境分析

二、教育环境分析

三、文化环境分析

四、生态环境分析

五、消费观念分析

第四章 中国卡车行业运行情况

第一节 中国卡车行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

1、行业技术发展现状

2、行业技术专利情况

3、技术发展趋势分析

三、行业发展特点分析

第二节 中国卡车行业市场规模分析

第三节 中国卡车行业供应情况分析

第四节 中国卡车行业需求情况分析

第五节 我国卡车行业进出口形势分析

1、进口形势分析

2、出口形势分析

3、进出口价格对比分析

第六节、我国卡车行业细分市场分析

1、细分市场一

2、细分市场二

3、其它细分市场

第七节 中国卡车行业供需平衡分析

第八节 中国卡车行业发展趋势分析

第五章 中国卡车所属行业运行数据监测

第一节 中国卡车所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国卡车所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国卡车所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章 2017-2021年中国卡车市场格局分析

第一节 中国卡车行业竞争现状分析

一、中国卡车行业竞争情况分析

二、中国卡车行业主要品牌分析

第二节 中国卡车行业集中度分析

一、中国卡车行业市场集中度影响因素分析

二、中国卡车行业市场集中度分析

第三节 中国卡车行业存在的问题

第四节 中国卡车行业解决问题的策略分析

第五节 中国卡车行业钻石模型分析

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第七章 2017-2021年中国卡车行业需求特点与动态分析

第一节 中国卡车行业消费市场动态情况

第二节 中国卡车行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 卡车行业成本结构分析

第四节 卡车行业价格影响因素分析

一、供需因素

二、成本因素

三、渠道因素

四、其他因素

第五节 中国卡车行业价格现状分析

第六节 中国卡车行业平均价格走势预测

一、中国卡车行业价格影响因素

二、中国卡车行业平均价格走势预测

三、中国卡车行业平均价格增速预测

第八章 2017-2021年中国卡车行业区域市场现状分析

第一节 中国卡车行业区域市场规模分布

第二节 中国华东地区卡车市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区卡车市场规模分析

四、华东地区卡车市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区卡车市场规模分析

四、华中地区卡车市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区卡车市场规模分析

四、华南地区卡车市场规模预测

第九章 2017-2021年中国卡车行业竞争情况

第一节 中国卡车行业竞争结构分析(波特五力模型)

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 中国卡车行业SCP分析

一、理论介绍

二、SCP范式

三、SCP分析框架

第三节 中国卡车行业竞争环境分析(PEST)

一、政策环境

二、经济环境

三、社会环境

四、技术环境

第十章 卡车行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第十一章 2021-2026年中国卡车行业发展前景分析与预测

第一节 中国卡车行业未来发展前景分析

一、卡车行业国内投资环境分析

二、中国卡车行业市场机会分析

三、中国卡车行业投资增速预测

第二节 中国卡车行业未来发展趋势预测

第三节 中国卡车行业市场发展预测

一、中国卡车行业市场规模预测

二、中国卡车行业市场规模增速预测

三、中国卡车行业产值规模预测

四、中国卡车行业产值增速预测

五、中国卡车行业供需情况预测

第四节 中国卡车行业盈利走势预测

一、中国卡车行业毛利润同比增速预测

二、中国卡车行业利润总额同比增速预测

第十二章 2021-2026年中国卡车行业投资风险与营销分析

第一节 卡车行业投资风险分析

一、卡车行业政策风险分析

二、卡车行业技术风险分析

三、卡车行业竞争风险分析

四、卡车行业其他风险分析

第二节 卡车行业应对策略

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、企业自身应对策略

第十三章 2021-2026年中国卡车行业发展战略及规划建议

第一节 中国卡车行业品牌战略分析

一、卡车企业品牌的重要性

二、卡车企业实施品牌战略的意义

三、卡车企业品牌的现状分析

四、卡车企业的品牌战略

五、卡车品牌战略管理的策略

第二节 中国卡车行业市场的重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、对重点客户的营销策略

四、强化重点客户的管理

五、实施重点客户战略要重点解决的问题

第三节 中国卡车行业战略综合规划分析

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第十四章 2021-2026年中国卡车行业发展策略及投资建议

第一节 中国卡车行业产品策略分析

一、服务产品开发策略

二、市场细分策略

三、目标市场的选择

第二节 中国卡车行业营销渠道策略

一、卡车行业渠道选择策略

二、卡车行业营销策略

第三节 中国卡车行业价格策略

第四节 观研天下行业分析师投资建议

一、中国卡车行业重点投资区域分析

二、中国卡车行业重点投资产品分析

图表详见报告正文······

更多好文每日分享,欢迎关注公众号