1、激光加工:整体净利润增速逾40%,激光加工优势及替代趋势明显

我国的激光技术起步较早,当前以激光器为基础的激光技术在我国得到了迅速的发展,逐步向国际先进水平靠拢。目前国内的激光设备已广泛用于材料加工、通讯、军事、文化教育以及科学研究等各个领域,材料加工应用占比激光下游应用一半以上,同时有越来越多的下游新兴应用兴起,国内激光加工产业也处于高速增长状态。

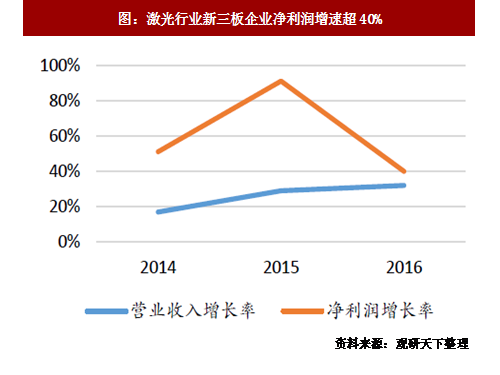

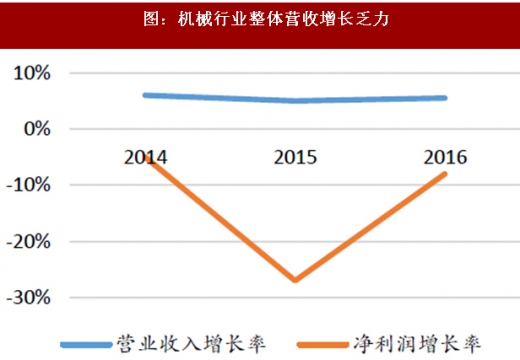

新三板共找到了31家从事激光相关的公司,对其中15家激光加工企业基本财务数据进行了汇总。结果发现,激光行业的营业收入以及净利润都保持了高速的增长,净利润自2014年起都保持了超过40%的增长速度,2015年达到91%。在与wind新三板二级行业分类机械行业增长速度对比,增速高于机械行业。

图:激光行业新三板企业净利润增速超40%

图:机械行业整体营收增长乏力

资料来源:观研天下整理

2、产业链及市场空间分析:需求驱动激光加工行业500亿市场空间,新型激光器决定发展方向

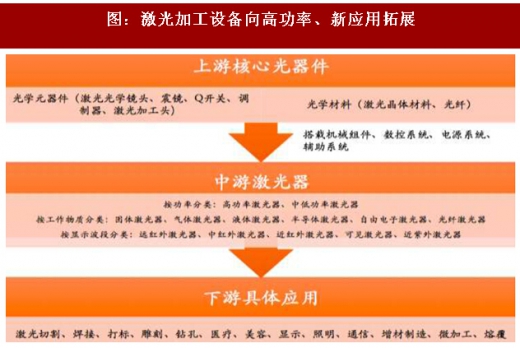

激光加工设备产业链简介:激光加工设备行业的产业链较长,上游为核心光器件包括光学元器件和光学材料,核心光器件搭载机械组件、数控系统、电源系统、辅助系统可以生产中游的激光器设备;下游对应具体行业应用。

图:激光加工设备向高功率、新应用拓展

资料来源:观研天下整理

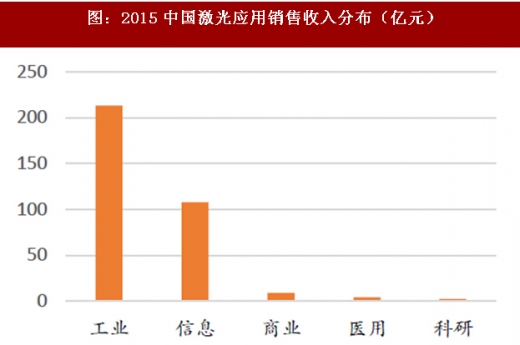

激光加工市场空间:到2022年,全球激光加工市场规模预计将达到97.5亿美元,6年期间实现的复合年增长率为6.13%。在2015年,中国激光产业的总收入高达336亿元,其中激光加工设备的销售量达到了213亿元,在2016年销售额再次上升15%到达250亿元,据中国产业信息网预测2020年会达到500亿元。在激光加工的细分领域,激光打标、激光切割、激光焊接由于激光技术的独特性和相比于传统工艺无可替代的优势,各自拥有着高额的市场空间及发展前景。

图:2015中国激光应用销售收入分布(亿元)

图:中国激光加工设备销售额(亿元)

资料来源:观研天下整理

3、产业升级:激光加工技术优势明显,适用于多种下游应用

激光加工是利用光的能量经过透镜聚焦后在焦点上达到很高的能量密度,靠光热效应对材料(包括金属与非金属)进行加工的一门技术。激光加工技术相比于传统的加工工艺优势明显,这种优势既体现在激光自身的优秀特质又体现在应用在细分加工领域中的作用。尤其是激光加工的应用范围和加工效果是传统工艺无法比拟的,在激光焊接、切割、打标这三种最常用应用领域中,激光技术可以用于各种各样的终端行业,贯穿在从穿戴设备到航空航天这类的高端装备制造行业之中,同时激光加工技术不直接接触到工件表面,使得加工过程不会产生机械性变,并且加工效果和质量都很好。

图:激光加工的技术优势明显

资料来源:观研天下整理

2.2.3新兴需求拉动:重点下游应用领域拉动激光加工设备需求增长

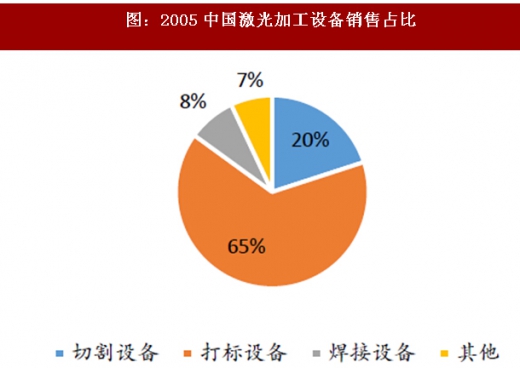

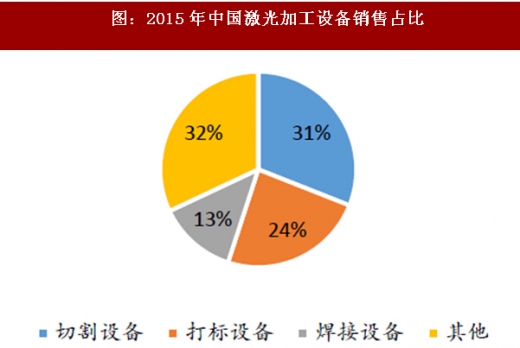

激光加工由于其下游应用十分广阔,可分为激光焊接焊接、切割、打标、打孔、刻蚀、划片、光刻、剥离、退火、微加工、热处理等等。据Optech咨询统计,在国内市场上,激光加工设备2015年销售收入约为213亿元人民币,其中打标、切割、焊接这三种主要应用的占比达到68%。相比于2005年激光打标设备出现了大幅度的下降,原因是激光打标技术壁垒较低、市场趋于成熟而且增长缓慢;但是新型应用激光切割与焊接设备的占比大幅上升,原因是制造业转型加大了对该设备的需求;同时其他的新兴加工设备也在各自下游需求的带动之下实现了大幅度的增长。

图:2005中国激光加工设备销售占比

图:2015年中国激光加工设备销售占比

资料来源:观研天下整理

(1)激光焊接:金属中框结构小件、动力电池、汽车轻量化共同拉动激光焊接需求

激光焊接相比传统点焊和弧焊具有热形变小、效率高、精密度好等众多优势,目前价格相对较贵,渗透率较低。激光焊接技术可以用于制造行业、粉末冶金领域、汽车工业、电子工业以及其他领域,本文着重介绍激光焊接在手机金属中框、动力电池生产以及汽车轻量化领域的应用以及增长逻辑。

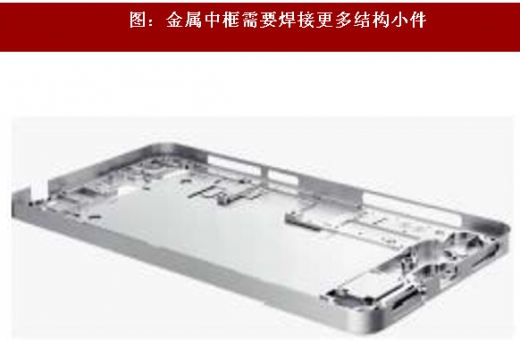

a苹果三星作为风向标采用金属中框结构带动激光焊接设备需求增长

金属中框是手机外部的一圈铝合金或不锈钢结构,目前越来越多的智能手机将采用金属中框设计,金属中框的加工制造将成为热点。由于玻璃后盖的某些机械支撑能力和塑形能力弱于金属材料,因此摄像头等零部件仍需要金属小件作为支架,而金属中框中的结构小件能解决此类问题。结构小件的引入意味着焊接工艺的增加,进一步带动激光焊接设备的需求增长。

图:新一代iPhone有望用玻璃机壳加金属框

图:金属中框需要焊接更多结构小件

资料来源:观研天下整理

据悉,iphone8将采用金属中框设计,激光焊接需求将持续增长。苹果的激光设备供应商大族激光、以及后来进入苹果产业链的激光焊接设备供应商的华工科技,两家企业的激光焊接设备收入在2017年上半年已实现大幅度增长,因此率先分享到了这波红利。由于苹果和三星是手机设计的标杆,这种设计在智能手机中会持续渗透,更多的国内手机品牌肯会采用。因此,大族、华工、以及更多激光焊接设备企业有望获利。

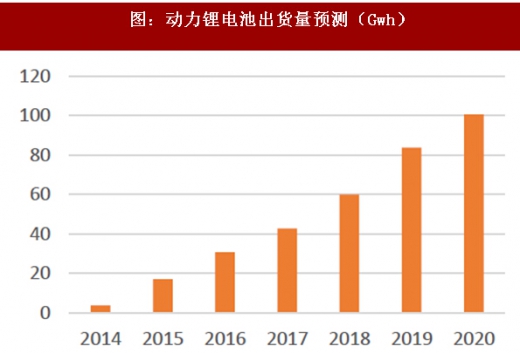

b受益动力电池扩产潮,激光焊接作为电池焊接最合适的方式优势明显

动力电池是新能源汽车的核心零部件,目前由于激光焊接技术能做到全融合、全对比、全工艺等效果,所以越来越多地应用于动力电池制造。动力电池的焊接部位主要有:顶盖、底盖和侧面的焊接,顶盖防爆片及安全盖的焊接,密封钉的焊接以及电芯机耳与顶盖的焊接等,激光焊接需求巨大。

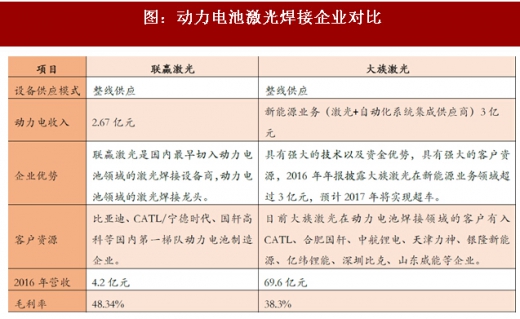

竞争格局:动力电池焊接技术的门槛较高,目前国内能够攻克技术壁垒的公司并不多,核心企业只有联赢激光、大族激光2家。

图:动力电池激光焊接企业对比

资料来源:观研天下整理

图:动力电池市场占有率

图:动力锂电池出货量预测(Gwh)

资料来源:观研天下整理

图:动力电池企业扩产计划

资料来源:观研天下整理

c激光焊接将成为汽车轻量化工业主流技术

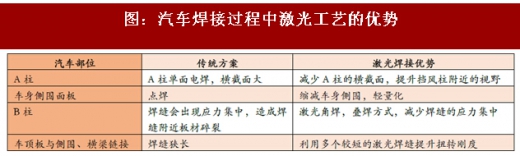

据ofweek统计,70%的汽车零件都可用激光进行焊接,近年来,以激光焊接为主的新的工艺革新已经逐步成为汽车轻量化的重要技术手段。目前主要的汽车焊接方法有电阻电焊、二氧化碳气体保护焊接、激光焊接、氩弧焊接、电阻束焊接等等。汽车未来发展的趋势是轻量化、高强度,所以高强度钢板、合金钢等材料被应用到车身材料上,从而带动激光焊接进一步替代传统焊接方式。

图:汽车焊接过程中激光工艺的优势

资料来源:观研天下整理

竞争格局:汽车焊接领域的激光焊接技术是技术难度最大的,国内的白车身焊接市场被国外巨头垄断了40多年,华工科技与2009年承接了神龙公司的东风标致508车型的顶部车身的焊接项目,打破了垄断切入了中国市场,目前已有500余台成套设备应用在神龙、长城、江淮、上海通用、江铃等313家企业的生产线上;同时大族激光的激光焊接自动化装备成功研制并发机,奥迪(焊接17款全新奥迪Q5门槛)、奔驰(焊接GL全系列天窗)等国际汽车品牌都已采用大族激光系统集成解决方案;目前市场上也存在中小型企业比如广州明珞装备和瑞松科技在做汽车领域的激光焊接设备在汽车整条生产线上,但规模都较小。

(2)激光切割:3C领域激光加工需求增加,激光切割前景广阔

国产激光切割设备目前已占优势。以大功率激光切割设备为例,国内市场主要企业为大族激光、华工科技、团结激光以及德国通快等。早在2015年,大族激光在大功率切割设备领域国内市占率已经超过34%,如今国内从事激光切割集成商近百家,竞争非常激烈,高功率激光切割机国产化的脚步还在继续。激光切割设备主要应用于面板切割、金属加工、汽车制造、农用机械、造船行业等等,本文着重对与下游旺盛需求连接的面板切割和智能手机领域的切割技术加以介绍。

aOLED优势明显,随成本下降市场空间广阔

技术介绍:OLED,即有机发光二极管,是继LCD之后的新一代显示技术。与LCD相比,OLED结构更简单,显示原理更先进,每个像素自发光,无需背光源,具备轻薄、省电、节能、效率高、画质高等显著优势,并且可通过采用柔性塑料基板实现柔性显示。

市场空间:根据UBI的预测,全球OLED市场份额预计在2020年将超过4000亿人民币,复合增速达33%。目前手机屏幕依然将占据OLED销售额相当大的比重,需求端显示OLED屏幕供不应求,几年在内苹果、三星将全线使用OLED屏幕,OPPO、VIVO、华为的渗透率也将逐步提升。同时OLED屏幕在大型面板市场(电视、显示器等)、AR、VR、可穿戴设备等领域的渗透率也会不断地提高。随着面板良率提高和成本降低,将进一步放量。

b面板切割带动激光切割设备需求增长

OLED-LTPS面板作为双侧玻璃结构的脆性材料,传统切割工艺难以实现,需要采用激光切割技术,避免超薄材料在边缘的断裂和崩边。激光采用非接触加工方式,具有先天的优势,对于薄玻璃及超薄玻璃均可加工。伴随着全球OLED面板需求增加,OLED面板因其材料的特殊性,传统工艺无法实现,而激光技术主要可以用于切割环节,相应拉动准分子激光设备和激光切割设备的需求。

c3D玻璃和双摄像头需求增长带动激光切割设备需求增长

3D玻璃切割带来的增长逻辑:激光技术的多自由度也适合曲面工件的加工,因此激光切割技术应用于3D玻璃能够克服切割的工艺难题,加工效率高,是目前脆性材料加工的主流方向。由于3D玻璃的结构具有特殊性,同时厚度过薄,传统的切割方式会导致成品率低,激光切割技术以非接触切割方式进行加工,使局部升温产生应力,应力软化产生裂纹使玻璃沿着激光扫描方向开裂,使得切割边缘光滑平整无裂纹。

目前全球智能手机市场对3D玻璃盖板的需求非常广阔,因为3D玻璃是搭载OLED面板的最佳选择,2016年市场上主要有3款3D玻璃盖板手机,三星G6edge、S7、VIVO5。未来,由于AMOLED屏幕的普及并逐渐向国内中端手机渗透,它将成为国内手机厂商抢占高端市场的差异化战略,同时苹果将在下一代产品搭载AMOLED屏,共同刺激3D玻璃盖板的需求。

手机双摄像头带来的增长逻辑:蓝宝石目前广泛应用于手机摄像头的镜头保护膜和home键,具有相比于玻璃更好的耐刮性和更高的硬度。但蓝宝石的硬度使普通机械加工无法对其进行高效切割,只有皮秒切割机能完成对其的加工,因此皮秒激光切割设备在16年需求量开始大幅度增长。考虑到未来双摄像头在手机的普及率大概率上升,因此对皮秒激光切割设备的厂商而言在未来持续受益。

(3)激光打标:3C需求稳定,激光打标技术稳定增长

在2009-2012年这段时间里国内打标机的市场发展一直保持较高的增长速度,其中2011-2012的增速超过了30%,但是2012年之后由于技术壁垒被攻克,越来越多的企业加入到了行业中,增幅明显放缓保持在仅5%左右,弹性小。

观研天下发布的报告书内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

【报告目录】

第一章:激光产业国产化发展机遇剖析

1.1 激光产业发展综述

1.1.1 激光定义及特点

(1)激光的定义

(2)激光的特点

1.1.2 激光产业链简介

1.1.3 激光产业应用现状

(1)在农业、林业和畜牧业中的应用

(2)在文娱教育、物理研究中的应用

(3)在工业中的应用

(4)在通信行业中的应用

(5)在其他行业中的应用

1.2 激光产业政策环境分析

1.2.1 产业管理体制

1.2.2 产业标准及认证

(1)激光产业相关标准

(2)激光产业相关认证

(3)产业相关政策及规划

(4)政策环境对产业的影响

1.3 激光产业发展优势突显

1.3.1 光源优势

1.3.2 渗透领域优势

1.3.3 技术竞争优势

1.3.4 市场前景优势

1.4 激光产业国产化发展大机遇

1.4.1 大屏显示领域前景广阔

1.4.2 激光产业进入产业化时代

1.4.3 激光显示规模将成倍增长

1.4.4 国内激光研发能力全球领先

1.4.5 新政出台为行业增添动力

第二章:全球激光产业发展现状及前景

2.1 全球激光产业发展现状分析

2.1.1 全球激光产业发展概况

2.1.2 全球激光产业市场规模

(1)全球激光器和激光系统市场规模

(2)全球工业激光器和激光系统市场规模

2.1.3 全球激光产业竞争格局

(1)区域竞争格局

(2)企业竞争格局

2.2 全球领先激光企业发展分析

2.2.1 全球领先激光企业概述

2.2.2 美国相干(Coherent)公司

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

2.2.3 美国科医人(Lumenis)医疗激光公司

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

2.2.4 德国通快(Trumpf)公司

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

2.3 全球激光产业发展前景预测

2.3.1 全球激光产业发展趋势

2.3.2 全球激光产业前景预测

2.4 国内外竞争力差距及对策

2.4.1 领先国家发展模式

(1)美国模式分析借鉴

(2)日本模式分析借鉴

(3)德国模式分析借鉴

2.4.2 国内外主要差距分析

2.4.3 产业竞争力提升对策

(1)激光产业发展过程中应把握的几对关系

(2)我国激光产业的发展对策

第三章:中国激光产业及上游研究

3.1 中国激光元部件市场分析

3.1.1 激光元部件行业发展概况

3.1.2 激光元部件行业技术分析

3.1.3 激光元部件行业经营情况

(1)行业市场规模分析

(2)行业市场竞争格局

3.1.4 激光元部件行业细分市场

(1)激光晶体

(2)非线性晶体

3.1.5 激光元部件行业趋势及前景

3.2 中国激光产业发展现状分析

3.2.1 激光产业发展概况

3.2.2 激光产业发展特点

3.2.3 激光产业市场规模

3.2.4 激光产业竞争格局

3.2.5 激光产业子行业分布

3.3 中国激光产业进出口分析

3.3.1 产业进出口总体情况

3.3.2 产业出口情况分析

(1)产业出口量规模

(2)产业出口产品结构

(3)产业出口前景分析

3.3.3 产业进口情况分析

(1)产品进口量规模

(2)产品进口产品结构

(3)产业进口前景分析

第四章:激光产业下游行业市场分析

4.1 激光重点应用市场概述

4.2 光通信行业发展分析

4.2.1 光通信行业发展概况

4.2.2 光通信行业技术发展分析

4.2.3 光通信行业经营情况

(1)行业市场规模分析

(2)行业市场竞争格局

4.2.4 光通信细分市场分析

(1)光通信设备市场分析

(2)光电器件市场分析

(3)光纤光缆市场分析

4.2.5 光通信行业趋势及前景

4.2.6 对激光产业的影响

4.3 激光医疗行业发展分析

4.3.1 激光医疗行业发展概况

4.3.2 激光医疗行业技术分析

(1)激光医疗行业技术分析

(2)中国激光医疗产业定位及研究

(3)行业技术研发趋势及重点

4.3.3 激光医疗行业经营情况

(1)行业市场规模分析

(2)行业市场竞争格局

4.3.4 激光医疗行业应用分布

4.3.5 激光医疗行业趋势及前景

4.4 激光测量行业发展分析

4.4.1 激光测量行业发展概况

4.4.2 激光测量行业技术分析

4.4.3 激光测量行业经营情况

(1)行业市场规模分析

(2)行业竞争格局分析

4.4.4 激光测量行业应用分布

4.4.5 激光测量行业发展前景

4.5 激光全息行业发展分析

4.5.1 激光全息行业发展概况

4.5.2 激光全息行业技术分析

4.5.3 激光全息行业经营情况

(1)行业市场规模分析

(2)行业市场竞争格局

4.5.4 激光全息行业应用分布

4.5.5 激光全息行业趋势及前景

4.6 激光显示行业发展分析

4.6.1 激光显示行业发展概况

(1)全球激光显示行业发展历程

(2)中国激光显示器发展历程

4.6.2 激光显示行业技术分析

4.6.3 激光显示行业经营情况

(1)行业市场规模分析

(2)行业市场竞争格局

4.6.4 激光显示行业应用分布

4.6.5 激光显示行业趋势及前景

第五章:中国激光制造市场发展分析

5.1 中国激光制造市场发展概况

5.2 中国激光器市场发展分析

5.2.1 激光器制造行业发展概况

5.2.2 激光器专利技术分析

(1)我国激光器领域专利申请总体情况

(2)我国激光器专利申请人分布情况

5.2.3 激光器行业经营分析

(1)行业发展规模分析

(2)行业竞争格局分析

5.2.4 激光器产品市场分析

(1)不同激光器产品市场规模分析

(2)三种激光器(气体、固体、光纤)比较

5.2.5 激光器行业趋势分析

(1)激光器发展趋势总结

(2)短期内:高功率光纤激光器将成主战场

(3)高功率光纤激光器获突破,中国“追赶者”角色未变

5.3 中国激光加工市场发展分析

5.3.1 激光加工行业发展概况

(1)全球激光加工市场发展概况

(2)中国激光加工行业发展概况

5.3.2 激光加工技术水平分析

5.3.3 激光加工行业经营分析

(1)行业发展规模分析

(2)行业竞争格局分析

5.3.4 激光加工产品市场分析

(1)激光加工产品应用分布

(2)激光打标设备市场分析

(3)激光切割设备市场分析

(4)激光雕刻设备市场分析

(5)激光焊接设备市场分析

(6)激光打孔设备市场分析

(7)激光微加工设备市场分析

5.3.5 激光加工行业趋势及前景

(1)激光加工行业趋势分析

(2)激光加工行业前景预测

第六章:中国激光产业技术发展研究

6.1 激光发展关键技术分析

6.1.1 激光器技术分析

(1)激光器技术发展现状

(2)激光器技术最新发展动态

6.1.2 激光电源技术分析

(1)激光电源技术发展现状

(2)激光电源技术最新发展动态

6.1.3 其他关键技术分析

(1)软件技术分析

(2)运动控制技术分析

6.2 激光产业重点技术分析

6.2.1 激光产业重点技术分析

6.2.2 中国重点激光技术突破

(1)激光材料研究的突破

(2)激光辐射材料物理机理及成像图谱研究的突破

(3)一次性快速跟踪定位控制技术的突破

(4)高密度能量可逆转换载体材料的突破

(5)激光成像技术的突破

6.2.3 中国激光技术研究重点

(1)激光加工技术研究

(2)激光技术与其它技术结合

6.3 光纤激光技术研究进展

6.3.1 光纤激光技术综述

(1)光纤激光技术介绍

(2)光纤激光技术原理

(3)光纤激光技术背景

6.3.2 重点光纤激光技术

(1)包层泵浦光纤激光器技术

(2)拉曼光纤激光器技术

(3)新型的光纤激光器技术

6.3.3 光纤激光技术进展

(1)NKT Photonics推出超低噪音光纤激光器

(2)Nufern推出新型光纤:适用于连续光纤激光器

(3)新型光导纤维传输速度达光速99.7%

(4)新型光纤:可当太阳能电池,比头发丝还细

(5)新型光纤让看3D电影不戴眼镜成为可能

6.3.4 光纤激光技术趋势及前景

6.4 激光技术产业化情况分析

6.4.1 激光技术产业化概况

6.4.2 激光技术产业化案例

(1)在制造领域的产业化

(2)在医疗领域的产业化

(3)在军事领域的产业化

(4)在新能源领域的产业化

6.4.3 激光技术产业化趋势

第七章:中国激光产业重点区域分析

7.1 中国激光产业区域分布

7.2 华中地区激光市场分析

7.2.1 激光市场发展概况

7.2.2 激光市场主要企业

7.2.3 激光产业发展重点

7.2.4 激光产业发展趋势

7.3 长三角地区激光市场分析

7.3.1 激光市场发展概况

7.3.2 激光市场主要企业

7.3.3 激光产业发展重点

7.3.4 激光产业发展趋势

7.4 环渤海地区激光市场分析

7.4.1 激光市场发展概况

7.4.2 激光市场主要企业

7.4.3 激光产业发展重点

7.4.4 激光产业发展趋势

7.5 珠三角地区激光市场分析

7.5.1 激光市场发展概况

7.5.2 激光市场主要企业

7.5.3 激光产业发展重点

7.5.4 激光产业发展趋势

7.6 其他地区激光市场分析

7.6.1 西部地区激光市场分析

7.6.2 东北地区激光市场分析

第八章:中国激光产业前景与投资分析

8.1 “十三五”激光产业前景预测

8.1.1 激光产业发展关键成功因素

8.1.2 激光产业发展机遇与挑战

(1)产业发展机遇分析

(2)产业发展面临挑战

8.1.3 激光产业发展趋势

8.1.4 激光产业前景预测

8.2 激光产业投资价值与机会分析

8.2.1 激光产业进入壁垒

(1)技术壁垒

(2)行业推广及销售服务壁垒

(3)资金壁垒

(4)品牌壁垒

8.2.2 激光产业投资价值

(1)产业盈利能力分析

(2)产业发展能力分析

(3)产业抗风险能力分析

(4)产业投资价值综合评价

8.2.3 激光产业投资机会

(1)产业重点投资地区

(2)产业重点投资领域

(3)产业重点投资产品

8.3 激光产业兼并与重组整合分析

8.3.1 产业兼并与重组整合动因分析

8.3.2 产业兼并与重组整合动向分析

8.3.3 产业兼并与重组整合趋势

8.4 激光产业投资风险及建议分析

8.4.1 激光产业投资风险及对策

(1)经营风险及对策

(2)技术风险及对策

(3)市场风险及对策

(4)政策风险及对策

8.4.2 激光产业投资建议

(1)产业发展投资建议

(2)企业竞争力构建建议

第九章:中国领先激光企业及研究机构分析

9.1 中国领先激光企业个案分析

9.1.1 大族激光科技产业集团股份有限公司

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

9.1.2 华工科技产业股份有限公司

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

9.1.3 武汉楚天激光(集团)股份有限公司

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

9.1.4 湖北团结高新技术发展集团有限公司

图表目录

图表1:激光的形成——吸收、自发辐射和受激辐射原理

图表2:激光特点分析

图表3:激光产业链

图表4:激光在农业、林业和畜牧业中的应用

图表5:激光在工业中的应用

图表6:激光在通信行业中的应用

图表7:激光在其它行业中的应用

图表8:激光加工设备涉及的行业标准

图表9:2017年以来激光产业国家标准目录

图表10:激光产业具有代表性的认证类型

图表11:中国颁布的有关激光行业的主要政策

图表12:《信息产业科技发展“十一五”规划和2020年中长期规划纲要》主要内容

图表13:《高新技术产业化及其环境建设“十二五”专项规划》主要内容

图表14:2018年国内激光显示市场规模预测(单位:亿)

图表15:全球激光产业发展特点

图表16:2015-2017年全球激光器销售规模(单位:亿美元,%)

图表17:2015-2017年全球激光器销售结构(单位:亿美元)

图表18:全球激光器和激光系统市场规模分布(单位:亿美元,%)

图表19:2015-2017年全球工业激光器市场规模及增长情况(单位:亿美元,%)

图表20:2015-2017年全球工业激光系统市场规模及增长情况(单位:亿美元,%)

图表21:国际激光产业竞争格局(单位:%)

图表22:激光加工设备行业全球分布图(单位:%)

图表23:全球激光产业区域竞争情况

图表24:全球主要激光公司收入情况(单位:亿元)

图表25:美国相干公司主营业务

图表26:2015-2017年美国相干公司销售收入情况(单位:百万美元,%)

图表27:2015-2017年美国相干公司主要经济指标(单位:百万美元)

图表28:2015-2017年美国相干公司资产负债及增长情况(单位:百万美元,%)

图表29:2015-2017年美国相干公司资产负债表(单位:百万美元)

图表30:2015-2017年美国相干公司现金流量表(单位:百万美元)

更多图表详见正文(GYGSLJP)

特别说明:观研天下所发行报告书中的信息和数据部分会随时间变化补充更新,报告发行年份对报告质量不会有任何影响,并有助于降低企事业单位投资风险。