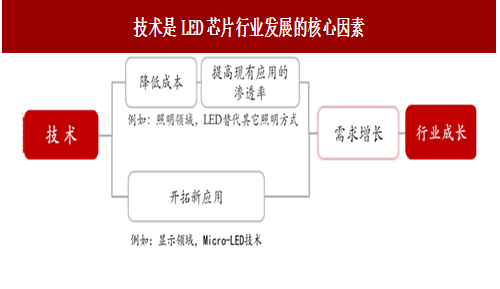

图:技术是LED芯片行业发展的核心因素

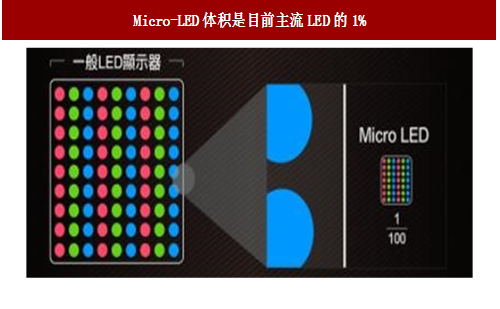

超小间距LED(Micro-LED)指代LED微缩化和矩阵化技术。在一个芯片上集成高密度微小尺寸的LED阵列,使其体积约为目前主流LED大小的1%。每一个像素均能够定址、单独驱动发光,将画素点矩阵由毫米级降低至微米级。

图:Micro-LED体积是目前主流LED的1%

Micro-LED承接LED的高效率、高亮度、高可靠性及反应时间快等特点,而耗电量仅为LCD的10%,色饱和度接近OLED,被视为新一代显示技术的完美应用。与同样是自发光显示的OLED相比,Micro-LED亮度比其高30倍,解析度可达1500PPI,相当于Apple Watch采用OLED面板达到300PPI的5倍之多,色彩也比OLED更容易调试,使用寿命更长。由于系统的体积和重量可再缩小,兼具低功耗、反应快等特质,穿戴设备是其最有机会导入的领域。

图:LCD、OLED与Micro-LED技术比较

Micro-LED凭借相对LCD、OLED不可替代的优势,具备广阔的应用商机。对于分辨率在600PPI以上的显示领域,Micro-LED未来有望取代LCD、OLED成为面板显示器的主流技术,而省电特质使其可适用于AR/VR头盔及智能手表等穿戴式装置荧幕,并适合作为户外显示面板、头戴式显示器(HMD)、汽车抬头显示器(HUD)所用。此外,未来Micro-LED有望应用于汽车仪表盘以及消费电子方面的笔记本电脑、智能手机等设备。

从短期来看,大小尺寸两头发力,有望最先实现量产。从产业化进度来看,目前Micro-LED技术产业化有较大不确定性,而屏幕越小,产业化难度越低,如OLED最先在小屏幕领域的手表和手机获得大规模应用。随着苹果有可能在未来Apple Watch产品中使用Micro-LED显示技术,Micro-LED的产业化进程也有望从智能手表、虚拟现实和可穿戴设备等小屏幕显示领域开始。

图:Micro-LED应用商业化量产速度预测

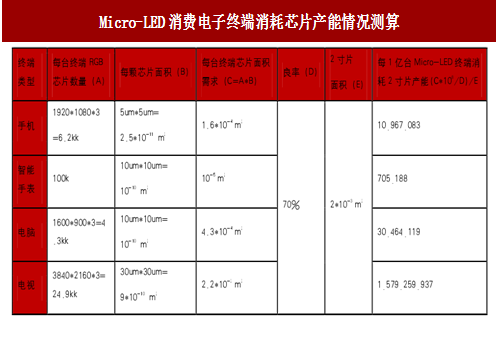

Micro-LED技术提高有望带来芯片用量的大幅增长。根据测算,每1亿台Micro-LED智能手表、电脑和电视将分别消耗超过70万片、3000万片和15亿片2寸外延片产能。当Micro-LED在消费电子终端年出货渗透率达到50%时,即手机9亿部、智能手表0.2亿只、电脑2.2亿台、电视1.1亿台,按照折合每片2寸片200元的价格计算,Micro-LED芯片市场规模将达到3800亿元,远超过现有的450亿元,市场发展空间巨大。

图:Micro-LED消费电子终端消耗芯片产能情况测算

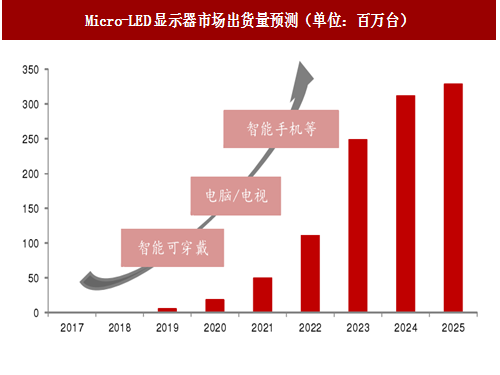

随着技术和成本瓶颈的逐渐突破,Micro-LED显示器市场有望从2018年开始快速成长,在2025年达到3.3亿台的出货量。根据预测,一旦Micro-LED能够克服既有挑战并建立其供应链,则有望最早从智能手表切入进入商业化量产阶段,并加速其技术与供应链的成熟,从而在电视、平板电脑、笔记本电脑等领域逐渐展开应用。而智能手机的应用导入可能要到3-5年以后,但未来有希望快速渗透到超过50%的显示器市场占有率。

图:Micro-LED显示器市场出货量预测(单位:百万台)

资料来源:中国报告网整理

中国报告网发布的报告书内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

【报告目录】

章LED芯片相关概述

第一节半导体照明产业简况

一、LED产业链条分析

二、产业生命周期分析

第二节LED芯片阐述

一、LED芯片功用

二、LED芯片是整个产业发展的关键

三、LED芯片品质及成本

第三节LED芯片的分类

一、MB芯片

二、GB芯片

三、TS芯片

四、AS芯片

第四节LED芯片的制造流程

一、处理工序

二、针测工序

三、构装工序

四、测试工序

第二章2017年世界LED芯片产业发展透析

第一节2017年世界LED芯片产业运营环境分析

一、经济环境

二、世界LED产业发展现状

三、世界电子产业发展及影响分析

第二节2017年世界LED芯片行业发展总况

一、产品差异化明显

二、市场三大阵营分析

三、主流厂商技术领先

第三节2017年世界LED芯片重点国家及地区市场分析

一、日本

二、欧美

三、韩国

四、中国台湾

第三章2017年中国LED芯片产业运营环境解析

第一节2017年中国宏观经济环境分析

一、国民经济运行情况GDP

二、消费价格指数CPI、PPI

三、全国居民收入情况

四、恩格尔系数

五、工业发展形势

六、固定资产投资情况

七、财政收支状况

八、社会消费品零售总额

九、对外贸易&进出口

第二节2017年中国LED芯片行业发展政策环境分析

一、LED芯片产业政策及标准

二、中国LED产业政策及影响分析

三、其它相关产业政策分析

第三节2017年中国LED芯片产业环境分析

一、中国LED产业现状

二、中国LED产业数据监测

三、国内LED产业存在的五大问题分析

第四节2017年中国LED芯片发展社会环境分析

一、人口环境分析

二、教育环境分析

三、文化环境分析

四、生态环境分析

第四章2017年中国LED芯片产业发展新形势分析

第一节2017年中国LED芯片行业发展综述

一、生产企业不断增加

二、市场规模持续扩张

三、生产情况

四、国外企业加速布局

五、本土企业受专利制约

六、坚持自主化发展

第二节中国LED芯片行业区域发展分析

一、广东省LED芯片产业主要特点

二、福建投巨资建设半导体芯片生产基地

三、安徽发展LED芯片向产业上游延伸

四、四川建设高亮LED芯片制造基地

第三节2017年中国LED芯片项目进展情况

一、广东建设大型LED芯片生产研发基地

二、亚威朗光电杭州湾LED芯片项目投产

三、武汉投资建设LED芯片生产基地

四、台企LED芯片项目落户江苏吴江

五、创维集团建设华南LED芯片基地

六、国星光电投资布局芯片生产领域

第四节2017年中国LED芯片行业存在的主要问题

一、中国LED芯片业面临的挑战

二、人才短缺制约LED芯片市场发展

三、国内LED芯片企业整体利润偏低

第五节2017年中国LED芯片行业的发展对策

一、促进LED芯片行业发展的对策

二、我国LED芯片行业应做大做强

三、提升LED芯片亮度的措施建议

四、中国LED芯片企业必须走出低端

第五章中国LED芯片制造行业数据监测分析

第一节2015-2017年中国LED芯片制造行业规模分析

一、企业数量增长分析

二、从业人数增长分析

三、资产规模增长分析

第二节2017年中国LED芯片制造行业结构分析

一、企业数量结构分析

1、不同类型分析

2、不同所有制分析

二、销售收入结构分析

1、不同类型分析

2、不同所有制分析

第三节2015-2017年中国LED芯片制造行业产值分析

一、产成品增长分析

二、工业销售产值分析

三、出口交货值分析

第四节2015-2017年中国LED芯片制造行业成本费用分析

一、销售成本统计

二、费用统计

第五节2015-2017年中国LED芯片制造行业盈利能力分析

一、主要盈利指标分析

二、主要盈利能力指标分析

章2017年中国LED芯片市场深度剖析

第一节LED芯片市场发展综述

一、市场结构

二、消费结构

三、供求态势

四、价格分析

第二节LED芯片企业分布情况

一、LED芯片企业总体分布

二、已投产LED芯片企业的分布

三、在建LED芯片企业的分布

四、新设立LED芯片项目的分布

第三节国内LED芯片企业排名

一、2017年LED芯片销售额前十强

二、2017年LED芯片销售额前十强

第七章2017年中国LED芯片细分市场分析

第一节LED显示屏驱动芯片市场

一、市场规模

二、产品结构

三、竞争格局

四、存在的问题

第二节LED背光源驱动芯片

一、背光源驱动芯片的市场潜力

二、LED电视用芯片的供求态势

三、大尺寸背光源芯片迎来发展契机

第三节LED灯具

一、LED灯具对低压驱动芯片的要求

二、高压驱动芯片是LED照明重要发展方向

第八章2017年中国LED芯片行业技术进展及相关设备

第一节中国LED芯片技术发展综述

一、中国半导体照明芯片技术发展简况

二、我国LED芯片行业技术水平显著提升

三、我国大功率LED芯片研发面临的技术难点

四、集成式与单颗大功率LED芯片技术路线比较

五、LED照明芯片核心技术的发展路径

第二节中国LED芯片技术的最新进展

一、国产大功率LED芯片技术突破国外垄断

二、广东佛山成功研制集成电路控制芯片

三、我国研制首款零功耗LED保护芯片

四、士兰微推出新型大功率LED驱动芯片

第三节本土企业引进国外先进技术

一、惠州引进国际巨头建设LED芯片基地

二、国内企业引进韩国LED芯片先进技术

三、武汉企业引进日本LED芯片核心技术

四、福建石狮引进台湾LED芯片技术

第四节LED芯片制造的主要设备

一、刻蚀工艺及设备

二、光刻工艺及设备

三、蒸镀工艺及设备

四、PECVD工艺及设备

第九章2017年中国LED芯片产业竞争新格局透析

第一节2017年LED芯片市场竞争概况

一、外资LED芯片巨头的竞争优势

二、中国LED芯片市场程度分析

三、我国LED芯片市场中外竞争态势

第二节2017年中国LED芯片产业集中度分析

一、

中国LED芯片市场集中度分析

二、

LED芯片行业集中度提升

三、中国LED芯片生产企业集中度分析

第三节2018-2023年中国LED芯片产业竞争趋势预测分析

章2017年世界LED芯片重点厂商分析

第一节科锐(CREE)

一、企业概况

二、LED芯片市场竞争力分析

三、在华市场发展

第二节欧司朗(OSRAM)

第三节飞利浦(Philips)

第四节日亚化学(NICHIA)

第五节丰田合成(Toyoda

Gosei)

第六节首尔半导体(SSC)

第十一章2017年中国台湾地区LED芯片厂商分析

第一节晶元光电

第二节广镓光电

第三节光磊科技

第四节鼎元光电

第五节华上光电

第六节联胜光电

第十二章2017年中国内地LED芯片厂商分析

第一节三安光电股份有限公司

一、企业概况

二、主营业务情况分析

三、公司运营情况分析

四、公司优劣势分析

第二节大连路美芯片科技有限公司

一、企业概况

二、主营业务情况分析

三、公司运营情况分析

四、公司优劣势分析

第三节杭州士兰明芯科技有限公司

一、企业概况

二、主营业务情况分析

三、公司运营情况分析

四、公司优劣势分析

第四节上海蓝光科技有限公司

一、企业概况

二、主营业务情况分析

三、公司运营情况分析

四、公司优劣势分析

第十三章2018-2023年中国LED芯片市场投资潜力及前景预测

第一节2018-2023年中国LED芯片市场未来发展趋势

一、中国LED芯片行业发展趋势

二、LED芯片技术的发展走向

三、LED芯片行业未来发展方向

四、LED照明芯片生产成本有望降低

第二节2018-2023年中国LED芯片市场前景展望

一、中国LED芯片市场发展前景乐观

二、“十三五”LED照明芯片国产化率将提升

三、2018-2023年中国LED驱动芯片市场规模预测

第十四章2018-2023年中国LED芯片市场投资潜力分析(ZYYF)

第一节2017年中国LED芯片投资概况

一、中国LED芯片投资环境

二、LED行业上游投资决定产业整体规模

三、LED芯片市场投资热情高涨

第二节中国LED芯片产业投资模式分析

一、自行投资建设

二、合作投资

三、收购模式

四、参股现有企业

第三节2018-2023年中国LED芯片投资机会分析

一、中国LED芯片投资吸引力分析

二、中国LED芯片产业投资潜力分析

第四节2018-2023年中国LED芯片投资风险分析

一、市场运营机制风险

二、市场竞争风险

三、技术风险

四、进退入风险

第五节权威专家投资观点

图表目录:

图表 世界LED芯片市场的主要厂商及产品品质

图表 2015-2017年中国GDP总量及增长趋势图

图表 2015.7-2017.7中国月度CPI、PPI指数走势图

图表 2015-2017年我国城镇居民可支配收入增长趋势图

图表 2015-2017年我国农村居民人均纯收入增长趋势图

图表 1978-2017年中国城乡居民恩格尔系数走势图

图表 2015-2017年我国工业增加值增速统计

更多图表详见正文( GSLWK)

特别说明:中国报告网所发行报告书中的信息和数据部分会随时间变化补充更新,报告发行年份对报告质量不会有任何影响,并有助于降低企事业单位投资风险。