(一)行业利润水平的变动趋势及原因

绝大多数模具都是针对特定用户而单件生产的,模具行业的企业多数是分散型的金属加工厂和塑料制品厂,规模一般较小,研发、技术能力较弱,模具精密程度较低,因而盈利能力较弱。而规模较大、研发和技术能力较强的精密模具制造企业,能够全面提供从产品设计、模具开发、批量制造到后续改进的综合性服务,盈利能力高于行业内的其他加工型企业。

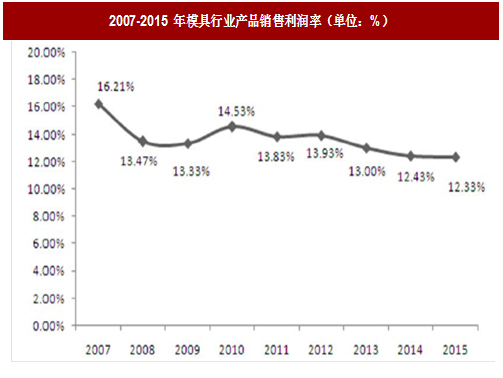

从行业整体盈利状况来看,2007-2015 年我国模具行业产品销售利润率呈波动下降趋势。

图:2007-2015 年模具行业产品销售利润率(单位:%)

模具行业利润水平主要受企业规模、研发技术实力、上游原材料和下游行业的影响。近年来,我国模具行业市场竞争十分激烈,行业产品销售利润率呈波动下降趋势。我国模具行业企业数量较多,行业市场集中度较低,2015 年我国销售收入排名前十的企业市场份额仅占12.26%,市场竞争程度十分激烈。模具行业主要原材料包括模具钢和塑料粒等。2013 年至2015 年,模具主要原材料模具钢采购价格呈下降走势,与国际铁矿石价格回落、钢铁市场整体供大于求、国内钢铁产品价格持续疲软走势基本一致。模具行业利润水平还受到下游行业的影响。由于模具行业处于终端产品上游环节,因此下游行业产品的波动对模具行业的利润水平影响较大。(二)行业特征

1、行业技术水平及特点

模具行业发展趋势主要是向着更大型、更精密、更复杂和更快速的方向发展。

伴随着产品技术含量不断提高,模具生产向着信息化、数字化、无纸化、精细化和自动化方面发展;模具企业向着技术集成化、设备精良化、产品品牌化、管理信息化、经营国际化方向发展。

在产业政策引导下,模具企业不断增加投入,企业装备水平和实力有了较大提高,生产技术取得长足进步,CAD/CAM 技术已普及;热流道技术和多工位级进冲压技术已得到较好推广;CAE、CAPP、PLM、ERP 等数字化技术已有一部分企业开始采用,并收到了较好的效果。

2、行业特有的经营模式

模具大部分属于定制化产品,模具产品需按客户要求设计、制造,产品差异化程度高,且需在客户生产线进行调试验收。汽车、家电精密模具的生产过程包括根据用户的技术参数进行冲压工艺分析、三维模具结构设计、图纸审定、铸件制造、高精密数控机床加工、装配调试等。可见,模具行业属于典型的非标准产品设计与制造行业,因此决定了行业内的模具企业需要不断的技术创新,并采取“以销定产,以产定购”的经营模式。

4、行业的周期性、区域性或季节性

(1)周期性

模具行业与下游行业经营状况密切相关,没有明显的周期性。除了受到宏观经济影响外,作为制造行业的基础行业,其主要受到技术进步、下游应用领域拓展的影响。

(2)区域性

从产业布局来看,长江三角洲和珠江三角洲是我国模具工业最为集中的地区,近年来环渤海地区也在快速发展。按省、市来说,广东是模具第一大省,浙江次之,上海和江苏的模具工业也相当发达,安徽发展也很快。模具生产集聚地主要有深圳、宁波、台州、苏锡常地区、青岛和胶东地区、珠江下游地区、成渝地区、京津冀(泊头、黄骅)地区、合肥和芜湖地区以及大连、十堰等。各地相继涌现出来的模具城、模具园区等,则是模具集聚生产最为突出的地方,具有一定规模的模具园区(模具城)全国已有20 个左右。

(3)季节性

由于模具行业是制造业的基础产业,下游产品种类较多,分布较为广泛,因此不存在明显的季节性特征。

(三)行业竞争格局与市场化程度

1、行业市场竞争格局

随着模具工业全球化布局的发展,近年来美国和日本作为全球最大的两个模具生产国家,加快了向海外发展的步伐,模具在其国家工业总产值中所占比重呈现出不断下降的态势,但是美国和日本模具在全球的高端产品市场仍然占据着重要地位。随着发达国家模具制造重心向以中国为代表的发展中国家转移,国内模具制造业成长迅速,但同时也进一步加剧了行业的竞争状况,越来越多的竞争者进入该行业,市场规模不断扩大,竞争也日益激烈。

我国模具行业竞争的激烈程度较高,从行业企业数量来看,我国模具行业的企业数量较多,且企业数量的增长趋势明显。2011-2015 年,企业数量逐渐增加,2015 年规模以上企业数达到1968 家。仅从企业数量来看,企业数量规模庞大,企业间的竞争较激烈。

图:中国模具行业企业数量走势图

模具行业的市场化程度相对较高,但是行业内有能力从研发、设计、生产到销售,提供一整套配套服务的模具企业为数不多,更多企业只能够生产部分注塑件模具。资金充足、设备先进、技术和研发能力强的企业订单需求逐年增加,业务规模逐年增大,客户数量随之增加;而那些无法实现大额资金周转,产能无法满足客户特定需求,并且技术研发能力弱,无法通过提高技术实现成本下降的企业规模将无法保持持续增长。因而在市场化程度较高的模具行业,只有那些资金投入较大,具有较强研发能力,通过技术创新降低成本,加强与下游客户配套能力的企业才能在激烈的市场竞争中不断成长。

汽车行业关键和核心模具主要由国际知名模具企业提供,对进口依赖程度较高。近年来,国内企业通过技术和产品的持续改进,相关塑料模具成功跻身国际知名汽车、家电企业供应链体系,在细分市场上形成了对进口产品的替代。从未来发展趋势来看,“十二五”时期我国模具行业将着重突破“大型及精密塑料模具设计制造技术”、“汽车轻量化节能降耗材料成形工艺与模具开发”等先进技术先进产品。随着我国模具行业技术持续进步、产品层次逐步提升及配套加工能力的进一步提高,国际主机行业供应链体系将进一步向国内企业倾斜,这为部分企业的市场崛起提供了较为有利的外部环境。中国模具工业协会预计,国内市场所需模具自主配套比率将达到85%以上,其中中高端模具的自主配套比率将明显提升。

行业内的主要企业基本情况如下:

1、青岛海信模具有限公司

青岛海信模具有限公司成立于 1996 年9 月,具备年产2000 套模具的生产能力,是海信集团的控股子公司,是一个高标准、高起点的工业与产品设计、模具设计与加工制造、注塑与喷涂加工中心。公司立足于模具及注塑喷涂加工与服务行业,应用CAD/CAM/CAE 技术,积极推进制造业高精度、高品质、高效率模具注塑和喷涂产品的开发和研制。多年来致力气体辅助成型模拟分析,RHCM 技术,料流与注塑成型分析技术、微孔加工等技术的研究;并为欧美、日韩的五百强企业及国内众多的知名家电与汽车厂商提供模具设计和制造业务;模具产品遍布世界各地;涉及精密类、IT 业、汽车业、卫生洁具、家用电器业、医疗器械及物流等各个行业。

2、圣美精密工业(昆山)有限公司

圣美精密工业(昆山)有限公司位于江苏省昆山市周市镇,创立于1996 年,经营项目为模具设计及制造,射出成型塑胶制品、印刷、涂装、镭雕、组装、金属冲压件制造、背光模组开发及制造等;主要产品为:复印机、扫描仪、传真机、手机、笔记本电脑等外壳。

3、常州华威亚克模具有限公司

常州华威亚克模具有限公司主要生产汽车内、外装饰注塑件模具及各种家电模具。出口德国、法国、巴西、日本等国家和地区。

常州华威亚克模具有限公司主要汽车模具用户主要有上海大众、德国大众、上海通用、芜湖奇瑞等,家电类用户主要有西门子等。

4、上海赛科利汽车模具技术应用有限公司

上海赛科利汽车模具技术应用有限公司隶属于上汽集团,是华域汽车系统股份有限公司、上海汽车工业香港有限公司共同出资组建而成的合资企业。公司总投资2 亿美元,员工2300 余人。公司拥有现代化制造工厂和生产装备,近年来公司致力于新工艺、新材料、新技术的研究开发,并且已经形成了车身超高强度热冲压工艺模具、铝合金材料模具的自主设计与制造能力。

观研天下(Insight&InfoConsultingLtd)发布的《2018-2024年中国模具产业市场运营规模现状与未来发展方向研究报告》内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第一章 模具行业相关概述

1.1 模具的相关概念

1.1.1 模具——工业之母

1.1.2 模具的种类

1.1.3 模具的生产流程

1.1.4 模具设计的概念

1.2 模具的基本概述

1.2.1 模具材料

1.2.2 模具种类及其分类

1.2.3 模具的设计原理及常用软件

1.2.4 模具使用性能标准

1.3 最近3-5年模具行业经济指标分析

1.3.1 赢利性

1.3.2 成长速度

1.3.3 附加值的提升空间

1.3.4 进入壁垒/退出机制

1.3.5 风险性

1.3.6 行业周期

1.3.7 竞争激烈程度指标

1.3.8 行业及其主要子行业成熟度分析

1.4 国内外模具行业发展比较分析

1.4.1 国外模具行业发展综述

1.4.2 国内模具行业发展综述

第二章 模具行业市场特点概述

2.1 模具行业市场概况

2.1.1 模具行业现状

2.1.2 行业市场化程度

2.1.3 行业利润水平及变动趋势

2.2 进入模具行业的主要壁垒

2.2.1 技术和工艺壁垒

2.2.2 稳固的终端产品零部件采购体系壁垒

2.2.3 品牌和资质壁垒

2.2.4 资金壁垒

2.3 行业的周期性

2.3.1 模具行业进入成熟期

2.3.2 模具的行业布局

2.3.3 模具产业迎来新的发展期

2.4 我国模具生产基地分析

2.4.1 浙江——模具产业规模化

2.4.2 上海——信息产业和汽车行业模具为主导

2.4.3 江苏——外资、民营为主力

2.4.4 安徽——正在崛起的新生力量

2.4.5 广东——整体实力领跑全国

第三章2016-2017年中国模具行业发展环境分析

第一节模具行业政治法律环境

一、 模具产业“

第二节 中国模具市场总体情况分析

一、中国模具市场结构

二、中国模具行业发展分析

三、中国模具行业竞争格局

第四章 中国模具行业运行现状分析

第一节 中国模具行业发展状况分析

一、中国模具行业发展阶段

二、中国模具行业发展总体概况

三、中国模具行业发展特点分析

第二节2016-2017年模具行业发展现状

一、中国模具行业市场规模

二、中国模具行业发展分析

三、中国模具企业发展分析

第三节2016-2017年模具市场情况分析

一、中国模具市场总体概况

二、中国模具产品市场发展分析

三、中国模具市场发展趋势分析

第五章 中国模具市场供需形势分析

第一节 模具行业生产分析

一、国内产品及原材料生产基地分布

二、产品及原材料产业集群发展分析

三、2016-2017年原材料产能情况分析

第二节 中国模具市场供需分析

一、2016-2017年中国模具行业供给情况

1、中国模具行业供给分析

2、中国模具行业产品产量分析

3、重点企业产能及占有份额

二、2016-2017年中国模具行业需求情况

1、模具行业需求市场

2、模具行业客户结构

3、模具行业需求的地区差异

三、2016-2017年中国模具行业供需平衡分析

第三节 模具产品市场应用及需求预测

一、模具产品应用市场总体需求分析

1、模具产品应用市场需求特征

2、模具产品应用市场需求总规模

二、2018-2024年模具行业领域需求量预测

1、模具行业需求产品功能预测

2、模具行业需求产品市场格局预测

三、重点行业模具产品需求分析预测

第六章 模具行业进出口结构及面临的机遇与挑战

第一节 模具行业进出口市场调研

一、模具行业进出口综述

1、中国模具进出口的特点分析

2、中国模具进出口地区分布状况

3、中国模具进出口的贸易方式及经营企业分析

4、中国模具进出口政策与国际化经营

二、模具行业出口市场调研

1、2016-2017年行业出口整体情况

2、2016-2017年行业出口总额分析

3、2016-2017年行业出口产品结构

三、模具行业进口市场调研

1、2016-2017年行业进口整体情况

2、2016-2017年行业进口总额分析

3、2016-2017年行业进口产品结构

第二节 中国模具出口面临的挑战及对策

一、中国模具出口面临的挑战

二、模具行业进出口前景

三、模具行业进出口发展建议

第七章 模具市场竞争格局及集中度分析

第一节 模具行业国际竞争格局分析

一、国际模具市场发展状况

二、国际模具市场竞争格局

三、国际模具市场发展趋势分析

四、国际模具重点企业竞争力分析

第二节 模具行业国内竞争格局分析

一、国内模具行业市场规模分析

二、国内模具行业竞争格局分析

三、国内模具行业竞争力分析

第三节 模具行业集中度分析

一、企业集中度分析

二、区域集中度分析

三、市场集中度分析

第八章 中国模具行业上、下游产业链分析

8.1 模具行业产业链概述

8.1.1 产业链定义

8.1.2 模具行业产业链

8.2 模具行业基础原材料分析

8.2.1 钢铁市场供需及价格走势

8.2.2 有色金属市场供需及价格走势

8.2.3 塑料市场供需及价格走势

8.3 模具行业主要下游产业发展分析

8.3.1 汽车产业发展现状

8.3.2 电子信息产业需求分析

8.3.3 汽车覆盖件模具需求企业分析

8.3.4 大型及精密模具市场前景分析

第九章 中国模具行业市场竞争格局分析

9.1 中国模具行业竞争格局分析

9.1.1 模具行业区域分布格局

9.1.2 模具行业企业规模格局

9.1.3 模具行业企业性质格局

9.2 中国模具行业竞争五力分析

9.2.1 模具行业上游议价能力

9.2.2 模具行业下游议价能力

9.2.3 模具行业新进入者威胁

9.2.4 模具行业替代产品威胁

9.2.5 模具行业现有企业竞争

9.3 中国模具行业竞争SWOT分析

9.3.1 模具行业优势分析

9.3.2 模具行业劣势分析

9.3.3 模具行业机会分析

9.3.4 模具行业威胁分析

9.4 中国模具行业投资兼并重组整合分析

9.4.1 投资兼并重组现状

9.4.2 投资兼并重组案例

第十章 中国模具行业领先企业竞争力分析

10.1 天津汽车模具股份有限公司

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

10.2 山东豪迈机械科技股份有限公司

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

10.3 江南模塑科技股份有限公司

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

10.4 苏州胜利精密制造科技股份有限公司

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

10.5 深圳市昌红科技股份有限公司

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

10.6 四川成飞集成科技股份有限公司

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

10.7 铜陵中发三佳科技股份有限公司

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

10.8 深圳市银宝山新科技股份有限公司

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

10.9 宁波横河模具股份有限公司

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

10.10 东莞劲胜精密组件股份有限公司

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

第十一章 2018-2024年中国模具行业发展趋势与前景分析

11.1 2018-2024年中国模具市场趋势预测

11.1.1 2018-2024年模具市场发展潜力

11.1.2 2018-2024年模具市场趋势预测展望

11.1.3 2018-2024年模具细分行业趋势预测分析

11.2 2018-2024年中国模具市场发展趋势预测

11.2.1 2018-2024年模具行业发展趋势

11.2.2 2018-2024年模具市场规模预测

11.2.3 2018-2024年模具行业应用趋势预测

11.2.4 2018-2024年细分市场发展趋势预测

11.3 2018-2024年中国模具行业供需预测

11.3.1 2018-2024年中国模具行业供给预测

11.3.2 2018-2024年中国模具行业需求预测

11.3.3 2018-2024年中国模具供需平衡预测

第十二章 2018-2024年中国模具行业行业前景调研

12.1 模具行业投资现状分析

12.1.1 模具行业投资规模分析

12.1.2 模具行业投资资金来源构成

12.1.3 模具行业投资项目建设分析

12.1.4 模具行业投资资金用途分析

12.1.5 模具行业投资主体构成分析

12.2 模具行业投资特性分析

12.2.1 模具行业进入壁垒分析

12.2.2 模具行业盈利模式分析

12.2.3 模具行业盈利因素分析

12.3 模具行业投资机会分析

12.3.1 产业链投资机会

12.3.2 细分市场投资机会

12.3.3 重点区域投资机会

12.3.4 产业发展的空白点分析

12.4 模具行业投资前景分析

12.4.1 模具行业政策风险

12.4.2 宏观经济风险

12.4.3 市场竞争风险

12.4.4 关联产业风险

12.4.5 产品结构风险

12.4.6 技术研发风险

12.4.7 其他投资前景

12.5 模具行业投资潜力与建议

12.5.1 模具行业投资潜力分析

12.5.2 模具行业最新投资动态

12.5.3 模具行业投资机会与建议

第十三章 2018-2024年中国模具企业投资规划建议与客户策略分析

13.1 模具企业战略规划制定依据

13.1.1 国家政策支持

13.1.2 行业发展规律

13.1.3 企业资源与能力

13.1.4 可预期的战略定位

13.2 模具企业战略规划策略分析

13.2.1 战略综合规划

13.2.2 技术开发战略

13.2.3 区域战略规划

13.2.4 产业战略规划

13.2.5 营销品牌战略

13.2.6 竞争战略规划

13.3 模具行业投资前景研究

13.3.1 实施科学的投资前景

13.3.2 建立合理的治理结构

13.3.3 实行严明的企业管理

13.3.4 培养核心的竞争实力

13.3.5 构建合作的企业联盟

第十四章 研究结论及建议

14.1 研究结论

14.2 建议

14.2.1 行业投资策略建议

14.2.2 行业投资方向建议

14.2.3 行业投资方式建议

图表目录

图表:模具企业常规制造设计中从零件至组立试模流程图

图表:2016-2017年模具制造行业毛利率及销售利润率分析

图表:2016-2017年国内生产总值及其增长速度

图表:2016-2017年三次产业增加值占国民生产总值比重

图表:2017年居民消费价格月度涨跌幅度

图表:2017年居民消费价格比2015年涨跌幅度

图表:2016-2017年社会固定资产投资

图表:2017年按领域分固定资产投资(不含农户)及其占比

图表:2017年分行业固定资产投资(不含农户)及其增长速度

图表:2017年固定资产投资新增主要生产与营运能力

图表:2011-2016年我国居民收入及消费支出情况

图表:2016-2017年货物进出口总额

图表:2017年货物进出口总额及其增长速度

图表:2017年主要商品出口数量、金额及其增长速度

(GYWWJP)

图表详见正文

特别说明:观研天下所发行报告书中的信息和数据部分会随时间变化补充更新,报告发行年份对报告质量不会有任何影响,请放心查阅。