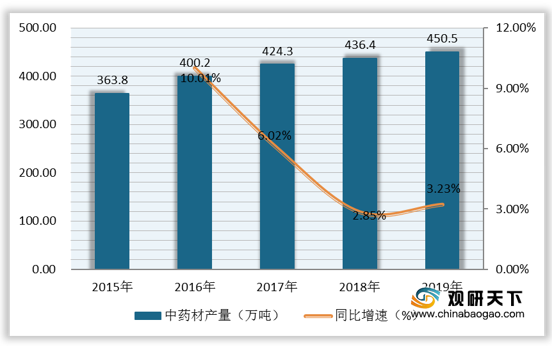

上游市场:近些年,由于医药制造亟需上涨,带动中药材产量逐渐增长,从2015年的363.8万吨增至2019年的450.5万吨,复合增长率为5.49%;2019年同比增长3.23%。

现阶段,我国医药制造行业上游相关企业主要有东方先导(广西)糖酒有限公司、安徽鑫泰药业有限公司、南宁千金子中草药有限公司、亳州市中药饮片厂等。

主营业务 |

企业优势 |

|

食品销售,食品添加剂、食品机械、化工原料及产品等 |

配送优势:拥有15家销售企业、2家生产企业和1家物流企业以及35个销售点。 |

|

生产优势:拥有年产约30万吨的食糖生产基地。 |

||

线路优势:拥有万吨级码头和铁路专用线。 |

||

品牌优势:经营着在全国食糖行业具有广泛知名度的“玉棠”商品品牌为代表的系列食糖产品。 |

||

客户资源优势:与全国7000多家终端客户形成了长期合作关系。 |

||

安徽鑫泰药业有限公司 |

主营业务为中药材加工,中药材饮片和直接口服饮片等 |

产品优势:加工生产的中药饮片近700余种,除主打直接口服饮片产品外,还包括姜半夏、法半夏、制川乌、制草乌、制马钱子、制白附子等毒性饮片。 |

生产检测优势:GMP标准化生产流程、先进的生产设备、严密的加工工艺、完善的检测手段。 |

||

生产设备优势:拥有多功能切片、洗药、干燥、炒药机等多种高科技先进的生产设备 |

||

专利优势:拥有发明专利3项、实用新型专利8项。 |

||

南宁千金子中草药有限公司 |

中药材、中药饮片以及中药材种子种苗等 |

品种优势:已推广种植的中药材品种有扶芳藤、桔梗、元胡、浙贝母、白芷、白术、生地、何首乌、罗汉果等几十个品种。 |

流通渠道优势:已与国内中药厂和药市建立了中草药流通渠道。 |

||

生产能力优势:扶芳藤种植已形成规模,每年可供应数百万的种苗及大量的药材。 |

||

市场优势:全国 |

||

亳州市中药饮片厂 |

中药材;中药材原料;中药饮片及中药粉剂 |

人才资源优势:现有职工150人,质管人员17人,技术人员58人。 |

供应优势:主要供应国内各级医疗单位、各医药公司。 |

||

产品优势:中药饮片含(毒性饮片)达800多种 |

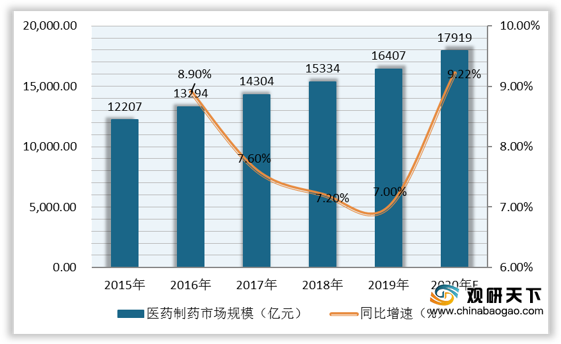

中游市场:随着我国居民生活水平提高、健康意识增强,医药需求上升,医药制造行业市场规模持续增长。2015-2019年复合增长率为7.67%。2019年我国医药制造行业市场规模为16407亿元,同比增长7%;预计到2020年医药制造行业市场规模将逼近18000亿元,同比增长9.22%。

现阶段,我国医药制造行业相关企业主要有海南葫芦娃药业集团股份有限公司、哈药集团有限公司、扬子江药业集团有限公司、北京双鹤药业股份有限公司、江苏恒瑞医药股份有限公司等。

企业名称 |

主营业务 |

企业优势 |

海南葫芦娃药业集团股份有限公司 |

从事中成药及化学药品的研发、生产和销售,产品应用范围涵盖呼吸系统类、消化系统类、全身抗感染类等多个用药领域 |

产品品类优势:拥有295项药品批准文号,共有57种产品进入国家基本药物目录,96种产品进入国家医保目录。 |

剂型优势:化积片、尼美舒利缓释胶囊为独家剂型产品,小儿肺热咳喘颗粒(每袋4克装)、肠炎宁胶囊(每粒装0.3g)、肠炎宁颗粒(每袋装2g)为独家规格产品。 |

||

产品研发优势:建立了以内部研发力量为核心、联合国内一流制药科研机构的科研和开发体系。 |

||

专利优势:已拥有73个知识产权专利。 |

||

品牌优势:打造包含“葫芦娃”、“葫芦爸”、“葫芦妈”在内的三大系列品牌。 |

||

哈药集团有限公司 |

主营业务涵盖抗生素、化学药物制剂、非处方药品及保健食品、中药、生物工程药品、动物疫苗及兽药、医药流通七大产业领域 |

人才资源优势:现有职工2.01万人,其中专业技术人员4760名。 |

产品优势:共生产西药及中药制剂、西药原料、中药粉针、生物工程药品、滋补保健品等6大系列、20多种剂型、1000多个品种。 |

||

营销网络销售优势:在全国30余个主要城市区建立了130多个销售办事处,并拥有200余家零售连锁药房,形成覆盖广、功能强的营销网络。 |

||

技术平台优势:创建了生物工程、抗生素、药物制剂、现代中药、OTC药品及保健食品、动物疫苗及兽药等六个方面的技术平台。 |

||

品牌优势:拥有“哈药”、“三精”、“世一堂”“钙中钙”等四件中国驰名商标。 |

||

扬子江药业集团有限公司 |

医药技术服务;经营本企业自产产品的出口业务和本企业所需的机械设备、零配件、原辅材料的进口业务等 |

人才资源优势:现有员工10000余人。 |

出口优势:药品出口到东欧、非洲、东南亚、南美等多个国家和地区。 |

||

企业荣誉优势:先后荣获“全国自主创新能力行业十强”、“全国医药优秀企业”、“全国企业文化优秀奖”、“全国模范职工之家”、“中国驰名商标”、“中国科技名牌500强”等殊荣。 |

||

产品优势:已形成中西药并举,覆盖抗生素、消化系统药、循环系统药、抗肿瘤药、解热镇痛药等领域,拥有10多个系列、20种剂型、100多个规格的产品群。 |

||

研发优势:拥有化学药物、中药制造工艺工程、药物制剂技术工程、生物药物等多个研发中心。 |

||

产品主要涉及输液、心脑血管和内分泌等领域 |

药品物流配送优势:在药品物流配送方面构建了两大体系,面向药品销售终端的配送体系和面向全省及周边省市的药品仓储式物流配送体系。 |

|

客户资源优势:与国内外知名制药厂商建立和保持了良好的战略合作伙伴关系。 |

||

销售优势:健全完善分销信息网络,分销网点从60余个增加到200个左右。 |

||

生产基地优势:拥有北京工业园、安徽、滨湖、监利、京西、淮安等6个战略生产基地。 |

||

生产能力优势:年生产能力达到6亿瓶(袋),年产量为44848万瓶。 |

||

江苏恒瑞医药股份有限公司 |

产品主要涉及抗肿瘤药、手术用药、内分泌治疗药、心血管药及抗感染药等领域 |

企业荣誉优势:先后被评为“全国医药系统先进集体”、“国家重点高新技术企业”等。 |

人才优势:拥有各类高层次专业技术人员800多名,其中有近500名博士、硕士及海归人士,有2人被列入“江苏省高层次创新创业人才引进计划”。 |

||

专利优势:共申请了近180项发明专利,其中60项全球专利(PCT专利),有1个创新药艾瑞昔布已获批上市,另有8个创新药处于不同的临床阶段,多个创新药正申请临床。 |

||

销售优势:建立并完善了遍及全国的销售网络系统,拥有一支3000多人的销售队伍。 |

||

品牌产品优势:拥有十几个年销售额过亿元以及5亿元以上的品牌产品。 |

下游市场:我国医药制造行业药品市场的主要销售渠道为等级医院,数据显示,2019年等级医院市占率最高,为68.9%;其次是零售药店,市占率为18.8%。

现阶段,我国医药制造行业下游相关企业主要有国药控股股份有限公司、华润医药控股有限公司、九州通医药集团股份有限公司、益丰大药房连锁股份有限公司等。

企业名称 |

主营业务 |

企业优势 |

中成药、化学原料药、抗生素、生化药品、生物制品、麻醉药品、精神药品等 |

分销优势:拥有并经营中国最大的药品分销网络。 |

|

客户资源优势: 与5341家国内、外供应商、3692余家分销商保持密切业务合作。 |

||

企业荣誉优势:在“2015年中国制造企业500强”中位居第4、登上福布斯2018年全球最佳雇主榜单、在2020福布斯全球企业2000强榜排名第556位等。 |

||

产品优势:经营超过31586种不同类型药品及保健品,在中国分销50种全球最畅销药品中的46种。 |

||

华润医药控股有限公司 |

主要涉及心血管、大输液、生殖健康、基因治疗、天然药物、中成药、医疗器械等领域 |

销售优势:提供的产品和服务遍及全国29个省(区、市),在药品制造和医药分销方面均具有雄厚的产业基础和领先优势。 |

生产及研发优势:拥有现代化的生产基地、分销中心和高水平的研发中心。 |

||

生产线优势:拥有80多条GMP认证的现代化生产线。 |

||

品牌优势:拥有“999”、“双鹤”、“赛科”、“东阿”和“毓婷”等中国驰名商标。 |

||

企业荣誉优势:名列2020福布斯全球企业2000强榜第1089位、2020年《财富》中国500强排名第60位等。 |

||

九州通医药集团股份有限公司 |

药品、医疗器械、中药材与中药饮片、食品、保健品等产品的批发,零售连锁,药品生产和研发以及增值服务业务 |

销售网络优势:已建立起全国性的销售网络,是现有全国医药商业企业中销售网络覆盖面最广的企业之一,具有销售网络的广度与深度优势。 |

物流和信息技术优势:是全国医药流通企业中为数不多的进行现代物流技术自主研发与医药物流管理系统集成的企业之一,具有领先于行业的现代物流技术和信息技术运用的优势。 |

||

药品生产及研发优势:以抗生素系列、糖尿病系列和心脑血管系列药品生产以及研发为主。 |

||

人才资源优势:员工10513人。 |

||

企业荣誉优势:在2020中国民营企业500强榜单排名第58位、在2020年中国最具价值品牌100强排名第97位等。 |

||

益丰大药房连锁股份有限公司 |

药品、保健品、医疗器械以及与健康相关的日用便利品等的连锁零售 |

企业荣誉优势:在2019中国服务业企业500强榜中排名第433名、在2019湖南企业100强中位列第54名等。 |

会员管理系统优势:基于SAP/ERP信息系统平台量身打造了与业务紧密相联的会员管理系统。 |

||

员工培训优势:建立了完善的员工培训体系,通过与全国多所高校联办“益丰药学班”、编制标准化培训教材、设立门店专职和兼职讲师队伍、建立新员工和店长培训基地班以及传帮带体系等培训模式和学分制考核,不断提升门店员工专业服务水平。 |

本文根据互联网公开资料整理而成。我们保持中立立场,与文中提及的公司之间不存在业务往来,不涉及利益。文章仅作参考,不构成任何投资及应用建议。

中国报告网是观研天下集团旗下的业内资深行业分析报告、市场深度调研报告提供商与综合行业信息门户。《2020年中国医药制造行业分析报告-市场深度分析与未来前景研究》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【报告大纲】

第一章 2017-2020年中国医药制造行业发展概述

第一节 医药制造行业发展情况概述

一、医药制造行业相关定义

二、医药制造行业基本情况介绍

三、医药制造行业发展特点分析

第二节 中国医药制造行业上下游产业链分析

一、产业链模型原理介绍

二、医药制造行业产业链条分析

三、中国医药制造行业上游环节分析

四、中国医药制造行业下游环节分析

第三节 中国医药制造行业生命周期分析

一、医药制造行业生命周期理论概述

二、医药制造行业所属的生命周期分析

第四节 医药制造行业经济指标分析

一、医药制造行业的赢利性分析

二、医药制造行业的经济周期分析

三、医药制造行业附加值的提升空间分析

第五节 中国医药制造行业进入壁垒分析

一、医药制造行业资金壁垒分析

二、医药制造行业技术壁垒分析

三、医药制造行业人才壁垒分析

四、医药制造行业品牌壁垒分析

五、医药制造行业其他壁垒分析

第二章 2017-2020年全球医药制造行业市场发展现状分析

第一节 全球医药制造行业发展历程回顾

第二节 全球医药制造行业市场区域分布情况

第三节 亚洲医药制造行业地区市场分析

一、亚洲医药制造行业市场现状分析

二、亚洲医药制造行业市场规模与市场需求分析

三、亚洲医药制造行业市场前景分析

第四节 北美医药制造行业地区市场分析

一、北美医药制造行业市场现状分析

二、北美医药制造行业市场规模与市场需求分析

三、北美医药制造行业市场前景分析

第五节 欧盟医药制造行业地区市场分析

一、欧盟医药制造行业市场现状分析

二、欧盟医药制造行业市场规模与市场需求分析

三、欧盟医药制造行业市场前景分析

第六节 2021-2026年世界医药制造行业分布走势预测

第七节 2021-2026年全球医药制造行业市场规模预测

第三章 中国医药制造产业发展环境分析

第一节 我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品医药制造总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 中国医药制造行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

第三节 中国医药制造产业社会环境发展分析

一、人口环境分析

二、教育环境分析

三、文化环境分析

四、生态环境分析

五、消费观念分析

第四章 中国医药制造行业运行情况

第一节 中国医药制造行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

四、行业发展动态

第二节 中国医药制造行业市场规模分析

第三节 中国医药制造行业供应情况分析

第四节 中国医药制造行业需求情况分析

第五节 中国医药制造行业供需平衡分析

第六节 中国医药制造行业发展趋势分析

第五章 中国医药制造所属行业运行数据监测

第一节 中国医药制造所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国医药制造所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国医药制造所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章 2017-2020年中国医药制造市场格局分析

第一节 中国医药制造行业竞争现状分析

一、中国医药制造行业竞争情况分析

二、中国医药制造行业主要品牌分析

第二节 中国医药制造行业集中度分析

一、中国医药制造行业市场集中度分析

二、中国医药制造行业企业集中度分析

第三节 中国医药制造行业存在的问题

第四节 中国医药制造行业解决问题的策略分析

第五节 中国医药制造行业竞争力分析

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第六节 产业结构发展预测

一、产业结构调整指导政策分析

二、产业结构调整中消费者需求的引导因素

三、中国医药制造行业参与国际竞争的战略市场定位

四、产业结构调整方向分析

第七章 2017-2020年中国医药制造行业需求特点与动态分析

第一节 中国医药制造行业消费者基本情况

第二节 中国医药制造行业消费者属性及偏好调查

第三节 医药制造行业成本分析

第四节 医药制造行业价格影响因素分析

一、供需因素

二、成本因素

三、其他因素

第五节 中国医药制造行业价格现状分析

第六节 中国医药制造行业平均价格走势预测

一、中国医药制造行业价格影响因素

二、中国医药制造行业平均价格走势预测

三、中国医药制造行业平均价格增速预测

第八章 2017-2020年中国医药制造行业区域市场现状分析

第一节 中国医药制造行业区域市场规模分布

第二节 中国华东地区医药制造市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区医药制造市场规模分析

四、华东地区医药制造市场规模预测

第三节 华北地区市场分析

一、华北地区概述

二、华北地区经济环境分析

三、华北地区医药制造市场规模分析

四、华北地区医药制造市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区医药制造市场规模分析

四、华南地区医药制造市场规模预测

第九章 2017-2020年中国医药制造行业竞争情况

第一节 中国医药制造行业竞争结构分析(波特五力模型)

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 中国医药制造行业SWOT分析

一、行业优势分析

二、行业劣势分析

三、行业机会分析

四、行业威胁分析

第三节 中国医药制造行业竞争环境分析(PEST)

一、政策环境

二、经济环境

三、社会环境

四、技术环境

第十章 医药制造行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营业务

三、运营情况

四、公司优劣势分析

第二节 企业

一、企业概况

二、主营业务

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营业务

三、运营情况

四、公司优劣势分析

第四节 企业

一、企业概况

二、主营业务

三、运营情况

四、公司优劣势分析

第五节 企业

一、企业概况

二、主营业务

三、运营情况

四、公司优劣势分析

第六节 企业

一、企业概况

二、主营业务

三、运营情况

四、公司优劣势分析

第七节 企业

一、企业概况

二、主营业务

三、运营情况

四、公司优劣势分析

第八节 企业

一、企业概况

二、主营业务

三、运营情况

四、公司优劣势分析

第九节 企业

一、企业概况

二、主营业务

三、运营情况

四、公司优劣势分析

第十节 企业

一、企业概况

二、主营业务

三、运营情况

四、公司优劣势分析

第十一章 2021-2026年中国医药制造行业发展前景分析与预测

第一节 中国医药制造行业未来发展前景分析

一、医药制造行业国内投资环境分析

二、中国医药制造行业市场机会分析

三、中国医药制造行业投资增速预测

第二节 中国医药制造行业未来发展趋势预测

第三节 中国医药制造行业市场发展预测

一、中国医药制造行业市场规模预测

二、中国医药制造行业市场规模增速预测

三、中国医药制造行业产值规模预测

四、中国医药制造行业产值增速预测

五、中国医药制造行业供需情况预测

第四节 中国医药制造行业盈利走势预测

一、中国医药制造行业毛利润同比增速预测

二、中国医药制造行业利润总额同比增速预测

第十二章 2021-2026年中国医药制造行业投资机遇、风险与营销分析

第一节 医药制造产业投资面临的机遇

一、政策机遇

二、技术创新机遇

三、市场机遇

四、其他机遇

第二节 医药制造行业投资风险分析

一、医药制造行业政策风险分析

二、医药制造行业技术风险分析

三、医药制造行业竞争风险分析

四、医药制造行业其他风险分析

第三节 医药制造行业企业经营发展分析及建议

一、医药制造行业经营模式

二、医药制造行业销售模式

三、医药制造行业创新方向

第四节 医药制造行业应对策略

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、企业自身应对策略

第十三章 2021-2026年中国医药制造行业发展战略及规划建议

第一节 中国医药制造行业品牌战略分析

一、医药制造企业品牌的重要性

二、医药制造企业实施品牌战略的意义

三、医药制造企业品牌的现状分析

四、医药制造企业的品牌战略

五、医药制造品牌战略管理的策略

第二节 中国医药制造行业市场的重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、对重点客户的营销策略

四、强化重点客户的管理

五、实施重点客户战略要重点解决的问题

第三节 中国医药制造行业战略综合规划分析

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第十四章 2021-2026年中国医药制造行业发展策略及投资建议

第一节 中国医药制造行业产品策略分析

一、服务产品开发策略

二、市场细分策略

三、目标市场的选择

第二节 中国医药制造行业定价策略分析

第三节 中国医药制造行业营销渠道策略

一、医药制造行业渠道选择策略

二、医药制造行业营销策略

第四节 中国医药制造行业价格策略

第五节 观研天下行业分析师投资建议

一、中国医药制造行业重点投资区域分析

二、中国医药制造行业重点投资产品分析

图表详见正文······