近年来,锂电池相关政策陆续出台推动着产业上下游企业如雨后春笋般成立。锂电池主要由正极材料、负极材料、隔膜和电解液等构成,正极材料在锂电池的总成本中占据40%以上的比例,并且正极材料的性能直接影响了锂电池的各项性能指标,所以锂电正极材料在锂电池中占据核心地位。

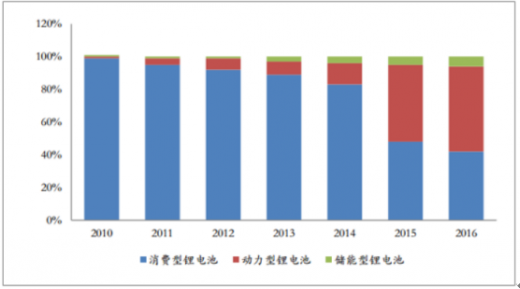

2015年开始,我国锂电池产业结构出现显著变化,动力型锂电池需求迅猛增长,2016年动力型锂电池市场占比达到52%,首次突破50%并超过消费型锂电池,而2015年仅为47%;消费型锂离子电池市场占比持续下滑,2016年约为42%,2014年和2015年这一占比还分别为83%和48%;储能型锂电池在光伏分布式应用和移动通信基站储能电池领域的应用不断扩大,2016年占比达到6%。

我国锂电池应用领域变化情况

数据来源:安全生产监督管理局

随着我国经济的快速发展,对电池新材料需求的不断增加,再加上手机、笔记本电脑、数码相机、摄像机、汽车等产品对新型、高效、环保电池材料的强劲需求,我国电池新材料市场将不断扩大。锂电池作为电池未来发展方向,其正极材料市场发展前景看好。同时,3G手机推广和新能源汽车的大规模商业化都将为锂电池正极材料带来新机遇。

受补贴政策调整、原材料价格波动等因素影响,正极材料领域出现了多种变化。自2017下半年以来,正极材料市场呈现出的现象是:磷酸铁锂材料遇冷,产品价格及毛利下滑明显;三元材料需求快速上升,钴价暴涨助推三元价格上涨;补贴金额与能量密度挂钩,高镍三元成未来主流;三元与锰酸锂掺杂降成本,三元材料替代钴酸锂;新型正极材料商业化加速等。

1、材料企业净利两极分化 三元向上铁锂向下

受补贴政策调整影响,具有更高能量密度优势的三元电池获得更多主机厂的青睐,三元动力电池市场占比快速提升直接拉动三元材料产销量增长。同时,上游钴原料供应紧缺且主要依赖进口,钴价暴涨直接助推三元材料价格上升,量价齐升增厚三元材料企业营收净利;而磷酸铁锂材料则因能量密度瓶颈,市场需求量明显下滑,同时上游原材料碳酸锂价格维持价格高位导致磷酸铁锂材料毛利率下滑,导致磷酸铁锂材料企业增收不增利。

高工锂电通过梳理正极材料上市公司2017年年报和2018半年报发现,包括当升科技、杉杉股份、科恒股份、厦门钨业等三元材料企业都迎来了营收净利暴增数倍的发展态势;而主营磷酸铁锂材料的安达科技、金锂科技、欧赛能源、烟台卓能等企业却遭遇营收净利大幅下滑,呈现两极分化发展趋势。

2、动力电池去钴化明显 高镍三元开始放量

受补贴金额与能量密度直接挂钩及动力电池能量密度提升需求迫切影响,电池企业与主机厂为获得更多补贴,当前电池技术路线正在从NCM523向NCM622以及NCM811/NCA迈进。在产品原材料上升和下游补贴下降的双重压力下,三元动力电池去钴化趋势明显,而高镍三元正极材料成为目前最优解决方案。

目前,包括湖南杉杉、当升科技、宁波容百、天津巴莫等企业已先后量产高镍三元正极材料,高镍811/NCA材料在2018上半年动力电池市场的应用逐渐起量。预计在2019年-2020年,将会有更多正极材料企业量产高镍三元材料,下游市场需求进一步提升,从而加速高镍三元对NCM523和NCM622的替代进程。

3、三元掺锰降成本 3C领域出现材料替代潮

尽管三元材料市场需求持续上升带动材料企业业绩增长,但三元材料的价格持续高企让大批电池企业利润空间受到压缩。在追求能量密度提升和降成本的双重目标之下,三元掺杂锰酸锂的正极材料方案成为不少动力电池企业的可行性选择。

据了解,三元材料掺锰之后,对正极材料在降成本、改善安全性以及提升倍率方面都会产生积极作用。在钴价长期维持价格高位的情况下,动力电池企业在三元掺锰方面的尝试探索或将持续升温。

在动力领域,三元掺锰可以成为一个降成本的有效路径,而在容量需求不大、性能要求不高的消费类产品领域,锂电池企业则是在积极寻求可替代钴酸锂的材料,包括三元、多元复合和锰酸锂材料等。

4、新型正极材料商业化加速

在提升电池能量密度方面,要实现国家提出的2020年单体达到300wh/kg,系统超过220wh/kg的目标,高镍正极搭配硅碳负极是当前业内公认的技术路线。然而要进一步达到350wh/kg甚至是400wh/kg的目标,就必须寻找新一代的正极材料,其中富锂锰基被广泛看好。

7月,工信部发布第310批《道路机动车辆生产企业及产品公告》,遨优动力分别为新日(无锡)发展有限公司和江苏陆地方舟新能源车辆股份有限公司配套了一款纯电动厢式物流车,搭载其自主研发生产的富锂锰基电池,实现了富锂锰基电池在新能源汽车领域的首次配套应用。同时,遨优动力还与奇瑞商用车签订了战略采购协议,奇瑞计划2019年向遨优采购不低1万套的富锂锰基电池,这意味富锂锰基电池即将实现大规模商业化。(JP YZ)

【报告大纲】

第一章 2015-2018年中国动力电池行业发展分析

1.1 动力电池市场供给分析

1.1.1 动力电池生产能力现状

1.1.2 产业链中行业集中度分析

1.1.3 动力电池行业的进入壁垒

1.2 动力电池市场需求分析

1.2.1 新能源汽车市场规模与结构

1.2.2 动力电池市场驱动因素分析

1.2.3 动力电池市场需求规模预测

1.3 动力电池行业盈利能力分析

1.3.1 动力电池市场供需分析

1.3.2 动力电池产品成本结构

1.3.3 动力电池成本发展趋势

1.3.4 动力电池盈利水平分析

1.4 动力电池市场竞争状况

1.4.1 动力电池市场竞争结构

1.4.2 市场参与者优劣势分析

1.4.3 市场新进入者威胁分析

1.4.4 行业替代者的威胁分析

第二章 2015-2018年中国锂电正极材料发展环境分析

2.1 宏观经济环境

2.1.12015-2018年中国GDP增长分析

2.1.22015 -2018年中国商品进出口贸易

2.1.32018 年中国居民收入与消费状况

2.1.42018 年中国宏观经济运行分析

2.2 政策环境分析

2.2.1 中国电池行业管理体制

2.2.2 动力电池及材料的相关标准

2.2.32018 年中国电池行业相关政策法规

2.2.42018 年中国新能源汽车的扶持政策

2.3 电池产业环境

2.3.1 中国电池产业取得快速发展

2.3.22018 年中国电池行业产销状况

2.3.32018 年中国电池行业发展分析

2.3.42018 年四季度电池产销稳定增长

2.4 新能源汽车产业环境

2.4.12014 -2018年中国汽车产销情况分析

2.4.2 世界新能源汽车市场销售情况分析

2.4.3 中国新能源汽车市场销售预测分析

2.4.4 中国新能源汽车将迎来高速发展期

第三章 2015-2018年全球及中国锂电池产业发展分析

3.12015-2018年全球及中国锂电池市场发展概况

3.1.12018 年全球锂电电芯企业出货量

3.1.22018 年全球锂电池产业的发展格局

3.1.32018 年锂电电芯下游需求分布情况

3.1.4 国际汽车与电子企业掀锂电池大战

3.1.52018 年全球锂离子电池市场规模

3.2 中国锂电池产业发展现状

3.2.1 中国锂电池进入快速成长的阶段

3.2.2 中国锂离子电池发展的有利条件

3.2.3 中国锂电池主要生产企业现状

3.2.4 中国新型锂电池研发获得突破

3.2.5 中国锂电池产业增长空间巨大

3.32015-2018年中国锂电池产量分析

3.3.12015-2018年中国锂电池产量总体情况

3.3.22015-2018年中国主要区域锂电池产量

3.3.32015-2018年中国主要省区锂电池产量

3.4 中国动力锂电池发展分析

3.4.1 中国动力锂电池产业发展重要意义

3.4.2 中国动力锂电池产业发展现状分析

3.4.3 动力锂电池发展处于国际领 先水平

3.4.4 上海市积极推动车用锂电池产业化

3.4.5 动力锂电池发展亟待解决的问题

3.4.6 中国动力锂电池产业发展的建议

3.5 锂电池产业存在问题与发展对策

3.5.1 国内锂电池研发存在的主要问题

3.5.2 锂电池产业发展存在的主要障碍

3.5.3 制约锂离子电池行业发展的因素

3.5.4 中国锂电池产业发展的对策分析

第四章 2015-2018年全球及中国锂电池正极材料发展分析

4.1 锂电正极材料概述

4.1.1 锂电池正极材料的性能与制备

4.1.2 锂电池各种正极材料性能比较

4.1.3 锂电池主要正极材料的概述

4.22018 年全球锂电正极材料发展现状

4.2.12018 年全球锂电材料销售情况分析

4.2.2 锂电正极材料行业发展情况

4.2.3 锂电正极材料产业发展背景

4.32018 年全球及中国锂电正极材料市场调研

4.3.12018 年全球锂电正极材料市场状况

4.3.22018 年全球锂电正极材料主要厂商分析

4.3.32018 年中国锂电正极材料市场状况

4.4 全球及中国锂电正极材料市场竞争

4.4.1 全球锂电正极材料市场竞争格局

4.4.2 锂电正极材料生产企业竞争现状

4.4.3 中国锂电正极材料行业竞争优势

第五章 2015-2018年中国磷酸铁锂材料市场发展分析

5.1 磷酸铁锂发展现状

5.1.1 磷酸铁锂材料产业发展概况

5.1.2 中国磷酸铁锂研究取得新进展

5.1.3 中国磷酸铁锂产业化进展快速

5.1.4 中国磷酸铁锂产业的发展优势

5.22014 -2018年全球及中国磷酸铁锂市场供给分析

5.2.1 全球磷酸铁锂生产企业产能概况

5.2.22018 年中国磷酸铁锂电池企业概况

5.2.32018 年国内磷酸铁锂电池市场供给

5.32015-2018年全球及中国磷酸铁锂市场需求分析

5.3.1 磷酸铁锂市场应用与需求领域

5.3.22018 年磷酸铁锂材料市场需求分析

5.3.32018 年磷酸铁锂电池市场规模分析

5.42015-2018年全球及中国磷酸铁锂市场竞争分析

5.4.1 磷酸铁锂企业技术竞争分析

5.4.2 磷酸铁锂生产企业竞争格局

5.4.3 磷酸铁锂电池专利竞争分析

5.52018 年中国磷酸铁锂材料发展动态

5.5.12018 年济宁市磷酸铁锂电池项目签约

5.5.22018 年河北力通磷酸铁锂材料项目投产

5.5.32018 年济南磷酸铁锂材料项目

第六章 2015-2018年其它锂电池正极材料发展概况

6.1 钴酸锂

6.1.1 中国钴酸锂产业发展概况

6.1.2 中国钴酸锂材料市场发展分析

6.1.3 钴酸锂材料市场竞争格局分析

6.1.42018 年中国钴酸锂市场需求分析

6.2 锰酸锂

6.2.1 锰酸锂正极材料的相关概述

6.2.2 新型锰酸锂正极材料容量高

6.2.32018 年中国锰酸锂材料市场调研

6.2.42018 年中国锰酸锂项目建设情况

6.3 镍钴锰锂

6.3.1 镍钴锰三元材料简介

6.3.2 氧化镍钴锰锂新材料实现产业化

6.3.32018 年中国镍钴锰材料市场调研

6.3.3 中国镍钴锰三元材料的前景展望

第七章 2015-2018年锂电池正极材料上游原料分析

7.1 碳酸锂的生产

7.1.1 碳酸锂的概述及分类

7.1.2 锂电池中碳酸锂的应用

7.1.3 碳酸锂矿石提取工艺分析

7.1.4 碳酸锂卤水提取工艺分析

7.22015-2018年全球及中国碳酸锂供给状况

7.2.12018 年中国碳酸锂产能情况分析

7.2.22018 年中国碳酸锂企业生产情况

7.2.32018 年全球碳酸锂生产规模分析

7.2.42018 年中国碳酸锂产量情况分析

7.32014 -2018年全球及中国碳酸锂需求状况

7.3.12018 年全球碳酸锂销售情况分析

7.3.22018 年全球碳酸锂市场需求分析

7.3.32018 年中国碳酸锂市场需求分析

7.3.4 电动汽车对碳酸锂的需求量分析

7.42014 -2018年全球及中国碳酸锂市场价格分析

7.4.12018 年国际碳酸锂市场价格分析

7.4.22018 年工业级碳酸锂市场价格分析

7.4.32018 年电池级碳酸锂市场价格分析

7.52014 -2018年全球及中国碳酸锂市场竞争状况

7.5.1 世界碳酸锂市场竞争格局分析

7.5.22018 年全球碳酸锂市场集中度

7.5.3 中国碳酸锂主要竞争企业概况

7.5.4 中国碳酸锂区域市场竞争分析

7.62014 -2018年碳酸锂进出口分析

7.6.12014 -2018年中国碳酸锂进口状况分析

7.6.22014 -2018年中国碳酸锂出口状况分析

7.6.32014 -2018年中国碳酸锂进出口价格分析

第八章 2015-2018年锂电池正极材料上游资源分析

8.1 锂资源分布与开发

8.1.1 世界锂资源储量及分布状况

8.1.2 中国锂资源分布与开发利用

8.1.3 西藏盐湖锂资源及开发现状

8.1.4 青海盐湖锂资源及开发现状

8.2 镍资源与市场现状

8.2.1 世界镍资源储量与分布概述

8.2.22014 -2018年全球镍供需平衡情况分析

8.2.32014 -2018年中国镍产量增长分析

8.2.42011 -2018年国内新增镍项目情况

8.3 锰资源与市场现状

8.3.1 世界锰矿资源储量与分布

8.3.2 国外锰矿石市场供给情况

8.3.3 中国锰矿开发及消费与进口

8.3.4 未来中国锰需求前景展望

8.4 钴资源与市场现状

8.4.1 中国钴矿资源概况

8.4.2 中国钴矿市场供需现状分析

8.4.2 中国钴矿资源供需前景分析

第九章 中国锂电正极材料重点企业分析

9.1 比亚迪股份有限公司

9.1.1 企业基本情况

9.1.2 企业锂电池业务发展概况

9.1.3公司经营状况分析

9.1.4公司经营状况分析

9.1.5 企业未来发展展望

9.2 中信国安信息产业股份有限公司

9.2.1 企业基本情况

9.2.2 锂电正极材料发展情况

9.2.3公司经营状况分析

9.2.4企业财务指标状况

9.2.5 公司未来发展展望

9.3 北京当升材料科技股份有限公司

9.3.1 企业基本情况

9.3.1 锂电正极材料业务概况

9.3.4公司经营状况分析

9.3.4公司募投项目分析

9.3.5 当升科技未来发展规划及目标

9.4 宁波杉杉股份有限公司

9.4.1 企业基本情况

9.4.2 锂电正极材料业务情况

9.4.3公司经营状况分析

9.4.4公司经营状况分析

9.4.5 企业未来发展展望

9.5 北大先行科技产业有限公司

9.5.1 企业基本情况

9.5.2 北大先行公司发展历程

9.5.3 磷酸铁锂业务发展概况

9.5.4公司经营状况

9.6 天津斯特兰能源科技有限公司

9.6.1 斯特兰公司简介

9.6.2 磷酸铁锂产能与产量分析

9.6.3 磷酸铁锂电池材料业务情况

9.6.4 磷酸铁锂电池通过国家鉴定

9.7 湖南浩润科技有限公司

9.7.1 企业基本情况

9.7.2 磷酸铁锂业务发展概况

9.7.3公司经营状况分析

9.7.4 湖南浩润未来发展展望

9.8 深圳市贝特瑞新能源材料股份有限公司

9.8.1 企业基本情况

9.8.2 磷酸铁锂业务发展概况

9.8.3公司经营状况分析

9.8.4 贝特瑞公司未来发展展望

第十章 2019-2025年全球及中国锂电池正极材料趋势预测分析

10.12019 -2025年中国锂电池市场前景分析

10.1.1 锂电池的市场趋势预测分析

10.1.2 磷酸铁锂电池趋势预测看好

10.1.3 聚合物锂电池市场前景分析

10.1.4 高分子锂电池趋势预测展望

10.22019 -2025年全球及中国磷酸铁锂市场预测分析

10.2.12019 -2025年全球及中国磷酸铁锂材料供给预测分析

10.2.22019 -2025年全球磷酸铁锂材料需求预测分析

10.2.3 磷酸铁锂竞争格局预测分析

10.32019 -2025年全球锂电正极材料市场前景分析

10.3.1 全球小型锂电正极材料市场趋势预测

10.3.2 动力锂电正极材料市场趋势预测

10.3.3 全球锂电正极材料行业总体容量分析

第十一章 2019-2025年中国锂电正极材料行业行业前景调研分析

11.12019 -2025年中国锂电正极材料行业投资环境分析

11.1.1 中国经济发展模式面临严峻挑战

11.1.2 世界锂产业重心正在向中国转移

11.1.32018 年中国新能源产业政策导向

11.1.4 锂电池产业面临良好的发展机遇

11.22019 -2025年中国锂电正极材料行业投资潜力分析

11.2.1 锂电正极材料行业吸引力分析

11.2.2 锂电正极材料市场增长动力分析

11.2.3 锂电正极材料市场盈利能力预测

11.2.4 锂电正极材料区域投资潜力分析

11.32019 -2025年中国锂电正极材料行业投资前景分析

11.3.1 产业政策风险

11.3.2 技术风险分析

11.3.3 市场竞争风险

11.3.4 原材料市场风险

11.42019 -2025年锂电正极材料行业投资前景研究分析

图表目录

图表 12015-2018年主要动力电池生产商产能及扩产计划(万块/年)

图表 22015-2018年全球混合动力汽车销量情况

图表 32015-2018年主要汽车厂商锂离子电池电动汽车推出情况

图表 42019-2025年全球电动汽车增长预测

图表 52018年锂离子及镍氢电池需求增长率预测

图表 6锂离子动力电池成本结构

图表 7镍氢动力电池成本结构

图表 82015-2018年锂离子动力电池组件价格结构

图表 92015-2018年中国国内生产总值及增长速度

图表 112015-2018年中国城镇居民家庭人均可支配收入趋势图

图表 122015-2018年中国农村居民家庭人均纯收入趋势图

图表详见报告正文……(css )

【简介】

中国报告网是观研天下集团旗下打造的业内资深行业分析报告、市场深度调研报告提供商与综合行业信息门户。《2019年中国锂电正极材料市场分析报告-市场运营现状与投资商机研究》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。