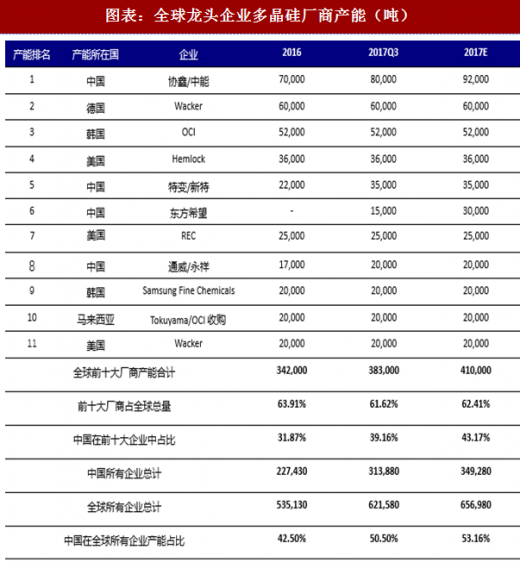

我国多晶硅产能快速提升,2017年底产能接近35万吨;自2014年开始,我国产能利用率极高,接近满产,2016年产量19.5万吨,超全球一半;进口14万吨。龙头为协鑫/中能,预计2017年到达9.2万吨。国外龙头企业韩国OCI预计2017年产量达到5.2万吨;德国的Wacker2017年产量则预计达到6万吨。2017年全球前十大厂商中,中国企业有四家,占前十产能的43.17%。2016年中国企业产能占全球总产能的比例由42.50%,预计到2017年底将达到53.16%,根据各大厂商的扩产计划,未来占比有望进一步提高。

我国是硅片产量大国,从全球格局来看,占绝对优势。2016年全球前十大硅片厂商中,中国企业包揽全部位臵。从国内情况来看,我国硅片行业的产业集中度高,龙头企业产量较大,数量在全球范围来看处于遥遥领先的位臵。预计2017年,中国保利协鑫产量达到23GW,隆基达到12GW,晶科达到7.5GW,中国所有企业硅片产能达到107.38GW。国外较有竞争力的企业有Wacker,预计2017年产量达到5.8GW。前十大厂商中,中国企业占据8位,同时总产能占比也有小幅增长,未来随着隆基股份、中环股份等国内企业的扩产,中国企业的市场占有率会显著提高。

2016年光伏单晶渗透率27%,2017上半年光伏单晶渗透率达到35%,渗透率不断提高。随着光伏市场的不断发展,高效电池将成为市场主导,单晶硅电池市场份额将会逐步增大,预计到2025年达到48%,其中N型单晶硅电池的市场份额由2016年的3.5%提高到2025年的30%,而多晶硅电池的市场份额将由2016年的80%下降到2025年的48%。单晶渗透率持续提升,2020年单晶渗透率有望超过40%。根据中国电子信息产业发展研究院预测,单晶渗透率将持续提高,至2025年,将有超50%的市场份额。单晶硅片替代多晶硅片的同时,也将发生内部替代。N型单晶有望逐步替代P型单晶,2025年N型单晶渗透率有望超过30%。

三、电池片——台厂竞争力下降,非双反地区缺口巨大

和硅片一样,我国是电池片产量大国,从全球格局来看,占绝对优势。全年总产能达到69.8GW。从国内情况来看,龙头企业主要有晶澳、天合、韩华、晶科、通威等,预计2017年产能分为为6.5GW、6GW、5.5GW、4.5GW、5.4GW。国外较有竞争力则是美国的FirstSolar,2017年预计达到3.3GW。

各种电池技术市场占比。BSF电池目前仍占据大部分市场份额,2016年占比为87.8%左右,随着新技术的发展其占比将逐年减少;PERC电池是当前产能最大的高效电池,2016年市场份额占比将达到10%左右,2018年预计将达到20%甚至更多,未来随着各厂家产能建设完成及逐渐释放,PERC电池市场占比将逐年增加,2025年有望达到46%。而双面N型单晶电池、背接触(IBC)电池、异质结(HIT)电池等新兴高效电池也将逐步提高其市场份额。

四、组件——一带一路战略拉动海外需求,推动平价上网

我国是组件产量大国,从全球格局来看,占绝对优势。2016年全球前十大组件厂商中,中国企业占据九个位臵。从国内情况来看,我国组件行业的产业集中度较高,其中龙头企业有晶科、天合、协鑫集成、阿特斯、晶澳、韩华等。国外厂商则产量相比国内较小,中国电池片产能全球领先。

工信部《光伏制造行业规范条件》政策开始实施,使得不符合规范条件而未被纳入名单中的企业将无法获取出口退税及银行信贷等方面支持。国家能源局、工信部和国家认监委联合发布的《关于促进先进光伏技术产品应用和产业升级的意见》,将严格执行光伏产品市场准入标准,而领跑者专项计划的实施,使得光伏产品的技术标准在上述标准基础上进一步提高。行业技术标准的提升将大幅提高行业发展门槛,行业竞争也正逐步从低端竞争转向高端竞争,行业技术属性愈发成为竞争的焦点,新技术、新装备推动光伏产品向高转换效率、高产品品质、低制造成本的趋势发展,技术升级加快,不具备技术和成本优势的企业将逐步退出市场,低端产能大量被市场淘汰,市场份额将向有技术、资金、管理优势,能够持续投入新技术和新装备的企业集中。

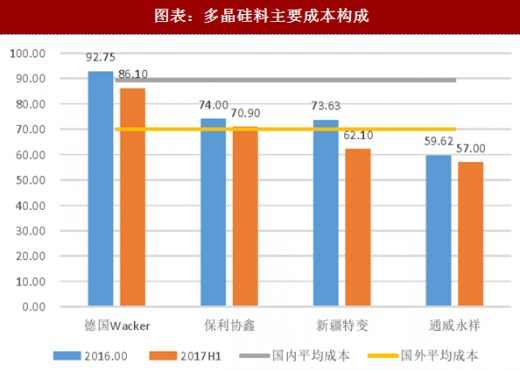

硅料——布局低电价地区,探索新技术。在多晶硅料和硅片环节的竞争力来自于持续成本的降低。在降成本方面,一方面优化产业布局,不断向低电价地区进行布局;另一方面要来自于新技术和新设备的应用,比如金刚线切割等。多晶硅产能的扩张将逐步实现进口替代,预计四季度多晶硅料的供给会明显改善但是仍有缺口,硅料价格仍有上涨空间。未来几年内随着硅料的产能得到实现,成本进一步得到控制,价格出现下降空间。

硅片板块,单多晶分化明显。单晶硅片价格较多晶硅片价格平稳,单晶环节可以通过提高拉速、连续投料等技术提高单位产出降低单位成本。同时,随着金刚线切片的量产,单位产出上升空间提升,切割效率提高0.3个百分点,非硅成本逐步降低。多晶则由于金刚线切片需在电池片环节解决制绒问题,目前尚未完全应用。单晶成本快速下降,市场份额持续提升。技术进步催动单晶路线成本快速下降,非硅成本已从2011年的0.25美元/W降低至0.05美元/W,达到多晶非硅成本水平。以隆基股份为例,由于技术进步,其单炉拉棒的产量已从2012年的不足1吨提到了现在将近3吨,同时金刚线替代砂浆线提高了切片的速度,助力每W成本快速下降。单晶组件市场份额已经从2014年的5%提升到目前的35%以上。主要因单晶成本的下降速度快于多晶,节约了BOS成本,使得度电成本越来越有竞争优势。

多晶降本增效效果仍有待观察。在多晶市场份额持续提升的情况下,多晶硅企业也感受到了压力,加快新技术的应用和推广,包括加快金刚线切割黑硅技术的推广。其中金刚线切割提高了切片速度和薄片化,黑硅技术降低了反射率,对于转化效率的提升在0.5%。目前来看,在单晶市场份额持续提升的情况下,多晶金刚线+黑硅技术能否实现降本增效和市场份额的提升,还需要持续的观察。

电池和组件——从技术到市场,集中度不断提升。电池和组件环节的竞争力主要来自于技术的进步和品牌的影响力,其中通过多种技术不断提高电池的转化效率,其中包括PERC,IBC和HIT异质结等技术的应用;组件方面在各家公司积极拓展国内国外市场,并大力开拓户用光伏市场。

电池片板块,竞争格局分散,高效电池或成本控制将决定未来行业龙头。目前国内企业技术差异不大,容易同时受到上游和下游的利润挤压,属于产业链中投资最为薄弱的环节。随着PERC技术路线的成熟,高效电池产能的低成本扩张将决定公司成为下一轮龙头企业。单晶的PERC技术目前尚未得到提升,转换效率为20.5%-20.8%,多晶PERC技术技术目前比较稳定,传统转换效率在18.6%-19.2%,而多晶黑硅+PERC指标较好,目前效率可达到20.3%,且可用于量产。短期内,由于领跑者计划等政策,单晶硅电池片将显著受益,生产单晶设备的企业(例如晶盛机电将显著受益于订单的增长)。如果企业能够在解决单晶的光衰的同时,提升单晶+PERC转化效率,最后控制成本,则叠加金刚线切割技术带来的成本优势,可使得单晶成为未来行业龙头(例如隆基正在努力解决的单晶光衰问题)。

随着技术标准的提高和降本增效的大环境下,组件环节市场集中度还将继续提升。高效组件将推动光伏的平价上网,目前双玻技术、叠加技术以及增加主珊等技术将进一步提高组件效率,短期来看,组件毛利将进一步被压缩,组件企业将面临新一轮洗牌,长期来看未来高效组件才能生存,未来组件毛利仍然有待提升。未来多主珊等叠加组件将实现量产,届时对组件的高效提出更高的要求,组件高效将不断推动BOS成本的下降,平价上网时代正全面到来。

观研天下发布的《2018年中国光伏行业分析报告-市场深度分析与投资前景预测》内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、光伏T分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【报告大纲】

第一章 2015-2017年中国光伏行业发展概述

第一节 光伏行业发展情况概述

一、光伏行业相关定义

二、光伏行业基本情况介绍

三、光伏行业发展特点分析

第二节中国光伏行业上下游产业链分析

一、产业链模型原理介绍

二、光伏行业产业链条分析

三、中国光伏行业产业链环节分析

1、上游产业

2、下游产业

第三节 中国光伏行业生命周期分析

一、光伏行业生命周期理论概述

二、光伏行业所属的生命周期分析

第四节 光伏行业经济指标分析

一、 光伏行业的赢利性分析

二、 光伏行业的经济周期分析

三、光伏行业附加值的提升空间分析

第五节 国中光伏行业进入壁垒分析

一、光伏行业资金壁垒分析

二、光伏行业技术壁垒分析

三、光伏行业人才壁垒分析

四、光伏行业品牌壁垒分析

五、光伏行业其他壁垒分析

第二章 2015-2017年全球光伏行业市场发展现状分析

第一节 全球光伏行业发展历程回顾

第二节全球光伏行业市场区域分布情况

第三节 亚洲光伏行业地区市场分析

一、亚洲光伏行业市场现状分析

二、亚洲光伏行业市场规模与市场需求分析

三、亚洲光伏行业市场前景分析

第四节 北美光伏行业地区市场分析

一、北美光伏行业市场现状分析

二、北美光伏行业市场规模与市场需求分析

三、北美光伏行业市场前景分析

第五节 欧盟光伏行业地区市场分析

一、欧盟光伏行业市场现状分析

二、欧盟光伏行业市场规模与市场需求分析

三、欧盟光伏行业市场前景分析

第六节 2018-2024年世界光伏行业分布走势预测

第七节 2018-2024年全球光伏行业市场规模预测

第三章 2015-2017年中国光伏产业发展环境分析

第一节 我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品零售总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 中国光伏行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

第三节 中国光伏产业社会环境发展分析

一、人口环境分析

二、光伏环境分析

三、文化环境分析

四、生态环境分析

五、消费观念分析

第四章 2015-2017年中国光伏行业运行情况

第一节 中国光伏行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国光伏行业市场规模分析

第三节 中国光伏行业供应情况分析

第四节 中国光伏行业需求情况分析

第五节 中国光伏行业供需平衡分析

第六节 中国光伏行业发展趋势分析

第五章 中国光伏所属行业运行数据监测

第一节 中国光伏所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国光伏所属行业产销与费用分析

一、产成品分析

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

六、销售成本分析

七、销售费用分析

八、管理费用分析

九、财务费用分析

十、其他运营数据分析

第三节 中国光伏所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章 2015-2017年中国光伏市场格局分析

第一节 中国光伏行业竞争现状分析

一、中国光伏行业竞争情况分析

二、中国光伏行业主要品牌分析

第二节 中国光伏行业集中度分析

一、中国光伏行业市场集中度分析

二、中国光伏行业企业集中度分析

第三节 中国光伏行业存在的问题

第四节 中国光伏行业解决问题的策略分析

第五节 中国光伏行业竞争力分析

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第七章 2015-2017年中国光伏行业需求特点与价格走势分析

第一节 中国光伏行业消费特点

第二节 中国光伏行业消费偏好分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第二节 光伏行业成本分析

第三节 光伏行业价格影响因素分析

一、供需因素

二、成本因素

三、渠道因素

四、其他因素

第四节 中国光伏行业价格现状分析

第五节 中国光伏行业平均价格走势预测

一、中国光伏行业价格影响因素

二、中国光伏行业平均价格走势预测

三、中国光伏行业平均价格增速预测

第八章 2015-2017年中国光伏行业区域市场现状分析

第一节 中国光伏行业区域市场规模分布

第二节 中国华东地光伏市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区光伏市场规模分析

四、华东地区光伏市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区光伏市场规模分析

四、华中地区光伏市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区光伏市场规模分析

第九章 2015-2017年中国光伏行业竞争情况

第一节 中国光伏行业竞争结构分析(波特五力模型)

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 中国光伏行业SWOT分析

一、行业优势分析

二、行业劣势分析

三、行业机会分析

四、行业威胁分析

第三节 中国光伏行业竞争环境分析(光伏T)

一、政策环境

二、经济环境

三、社会环境

四、技术环境

第十章 光伏行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第十一章 2018-2024年中国光伏行业发展前景分析与预测

第一节中国光伏行业未来发展前景分析

一、光伏行业国内投资环境分析

二、中国光伏行业市场机会分析

三、中国光伏行业投资增速预测

第二节中国光伏行业未来发展趋势预测

第三节中国光伏行业市场发展预测

一、中国光伏行业市场规模预测

二、中国光伏行业市场规模增速预测

三、中国光伏行业产值规模预测

四、中国光伏行业产值增速预测

五、中国光伏行业供需情况预测

第四节中国光伏行业盈利走势预测

一、中国光伏行业毛利润同比增速预测

二、中国光伏行业利润总额同比增速预测

第十二章 2018-2024年中国光伏行业投资风险与营销分析

第一节 光伏行业投资风险分析

一、光伏行业政策风险分析

二、光伏行业技术风险分析

三、光伏行业竞争风险分析

四、光伏行业其他风险分析

第二节 光伏行业企业经营发展分析及建议

一、光伏行业经营模式

二、光伏行业销售模式

三、光伏行业创新方向

第三节 光伏行业应对策略

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、企业自身应对策略

第十三章2018-2024年中国光伏行业发展策略及投资建议

第一节 中国光伏行业品牌战略分析

一、光伏企业品牌的重要性

二、光伏企业实施品牌战略的意义

三、光伏企业品牌的现状分析

四、光伏企业的品牌战略

五、光伏品牌战略管理的策略

第二节中国光伏行业市场的重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、对重点客户的营销策略

四、强化重点客户的管理

五、实施重点客户战略要重点解决的问题

第三节 中国光伏行业战略综合规划分析

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第十四章 2018-2024年中国光伏行业发展策略及投资建议

第一节中国光伏行业产品策略分析

一、服务产品开发策略

二、市场细分策略

三、目标市场的选择

第二节 中国光伏行业定价策略分析

第二节中国光伏行业营销渠道策略

一、光伏行业渠道选择策略

二、光伏行业营销策略

第三节中国光伏行业价格策略

第四节 观研天下行业分析师投资建议

一、中国光伏行业重点投资区域分析

二、中国光伏行业重点投资产品分析

图表详见正文(GYZQ)