多晶硅料产能释放,全年或达到 28 万吨产能

2016 年多家企业进行技改或新增多晶硅料产能,单晶替代多晶提速,PERC 等高效电池片前期投产开始释放产能。我们认为,“630”之后,市场装机趋于平稳,且随着产能释放,多晶硅料、单晶硅片、高效电池片、组件陆续供需缺口缩小,价格将趋于稳定。普通电池、组件则可能面临订单压力,价格出现一定幅度下降。

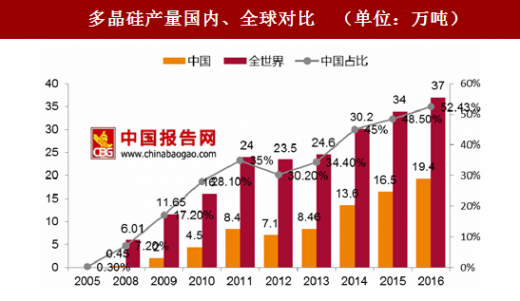

根据 2016 年国内光伏行业公开数据,多晶硅产量 19.4 万吨。国内产量占全球产能比例越来越高,2016 年突破一半达到 52.43%。

多晶硅产量国内、全球对比 (单位:万吨)

数据来源:国家统计局

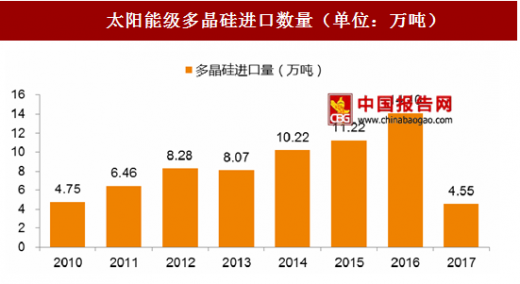

2016 年国内进口多晶硅 13.6 万吨(含硅锭),仍然存在较大的进口替代市场空间。

太阳能级多晶硅进口数量(单位:万吨)

数据来源:国家统计局

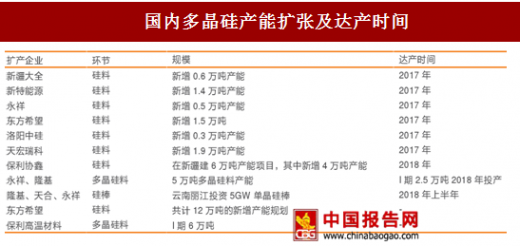

根据中国硅业分会统计,截止 2017 年 5 月底,国内多晶硅有效产能共计 24.2 万吨/年,扩产产能正在逐渐释放,到 2017 年下半年,国内多晶硅产能将达到 28 万吨/年左右,2018 年将达到 39 万吨/年,能够满足国内 60GW 的电池片生产。

国内多晶硅产能扩张及达产时间

资料来源:中国报告网整理

结合多晶硅投产速度和产能利用率测算,2017 年国内多晶硅大约产量为 22.28GW,按照前几个月多晶硅进口规模测算,假设下半年建设速度放缓,进口减少,预计全年进口约 15 万吨,则全年国内多晶硅供应约 37.5 万吨,满足 57GW 的硅片。产能缺口缩小,下半年多晶硅料价格将趋于稳定。

高效产能释放,市场继续分化

下半年市场需求趋于平稳,且开始实行下调后的上网标杆电价,期初建设投资成本必然面临压缩;电站分布由西部向中东部转移,但中东部地区地面资源稀缺,渔光、农光等综合开发,以及屋顶分布式,都对组件集约化、高转换率提出要求;此外“领跑者”驱动的光伏新产品技术也推动行业工艺 。下半年,没有了火爆需求支撑,高效组件优势将更明显,市场份额继续扩大。因此,光伏行业“精耕细作”和“成本管控”风格更明显。

归根到底,行业必须追求降成本。单晶和多晶两条技术路线在市场争夺上,单晶凭借高转换率和成本显著下降,正在加速替代,2016 年单晶占比 27%,预计今年将达到 35%。面对单晶的份额争夺,多晶企业也在加快新工艺应用。目前两种技术路线基本围绕单晶+金刚线切割 PERC、多晶+黑硅,互相比拼。

单晶:金刚线切割+PERC

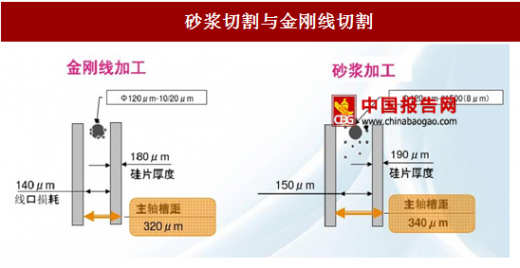

目前硅片切割领域主要应用技术是砂浆切割方法,金刚线切割技术正在快速推广。砂浆切割采用的是涂有 SiC 和油浆的细钢丝;目前正在逐渐扩大市场份额的新工艺是金刚线切割技术,其金刚石磨料电镀或者用树脂粘结固结在钢线表面,然后直接切割作用于硅棒或者硅锭。

砂浆切割与金刚线切割

资料来源:中国报告网整理

金刚线切割工艺,明显的两个优势是:速度快、精度高。与传统砂浆切割相比,金刚线切割能够提升 2~3 倍速度,提升切割效率;金刚线切割精度高,可以减少切面损伤,减少原材料耗损,大约能够降低线口耗损 10um,根据行业数据,相当于提高原材料 6%的使用率。综合金刚线切割工艺成本投入和切割效率提升,可使硅片成本下降 0.1$/片;金刚线切割可以助力硅片更薄,控制硅料用量。

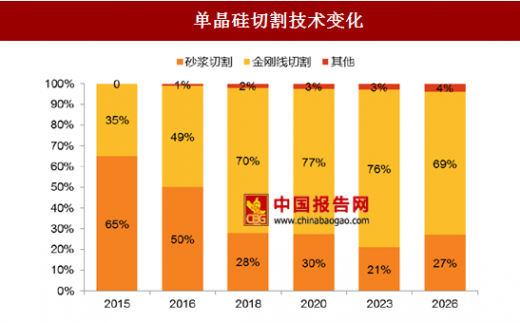

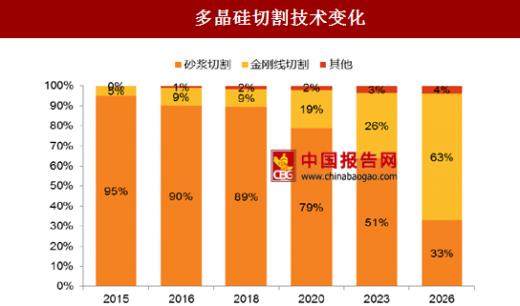

目前单晶硅棒切割已经广泛应用金刚线切割,2015 年在单晶硅棒切割中应用占 35%,2016 年将接近 50%,预计到 2018 年金刚线切割技术将成为市场主导,占比超过 70%。金刚线切割在单晶市场中优先使用,是因为单晶硅棒材料成本较高,企业为了减少材料耗损而采用金刚线切割方法。目前,这种方法也在多晶硅锭切割中慢慢使用,但是目前多晶硅锭切割依然是砂浆切割为主流工艺。

单晶硅切割技术变化

数据来源:国家统计局

多晶硅切割技术变化

数据来源:国家统计局

目前国内使用金刚线切割工艺或正在引入的企业多为单晶硅片厂商,隆基股份对其切割生产线进行技改升级, 44 台 PV600DW 型砂线切片机改造为 44 台金刚线切割机,产能由 7650.72 万片/年提升为 20412 万片/年;同时将原来 21 台不能进行技术改造的 MWM442 型砂线机,用 26 台金刚线切割机替代;中环股份 CFZ 单晶用晶体硅及超薄金刚石线单晶硅切片项目已经投产;保利协鑫也在金刚线切割改造领域早就布局,其采用金刚线切割的多晶硅锭、硅片可以降低成本至 1 元/片,晶科金刚线切割生产线也已经量产。

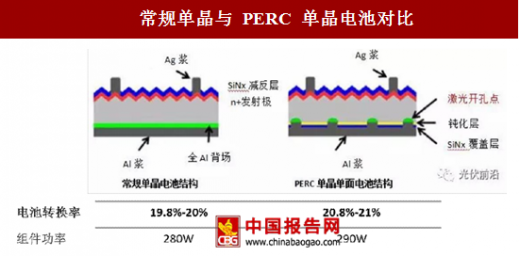

PERC(Passivated Emitter Rear Cell)——发射极及背钝化电池技术。PERC 技术是采用氮化硅或氧化铝在电池背面形成钝化层,作为背反射器,增加长波光的吸收;扩大 P-N 极电势差,降低电子复合,提升电池转化效率。PERC 技术快速产业化,是因为期生产线改造相对于背电极、HIT 等 N 型电池技术改造低得多,只需要新增少量设备,但转换率会显著提升。

常规单晶与 PERC 单晶电池对比

资料来源:中国报告网整理

Perc 电池工艺增加两道工序,每条生产线增加的成本不超过 600 万美元,对应到功率生产成本,则增加 0.04$/W。PERC 技术应用在单晶电池,转换率可提升 1 个百分点,但应用在多晶上,提高 0.5 个百分点,是因为单晶晶体质量好过多晶,少子寿命长,所以 PERC 技术更能发挥效果。所以,目前 PERC 技术在单晶技术上的应用好于、也多于多晶应用。

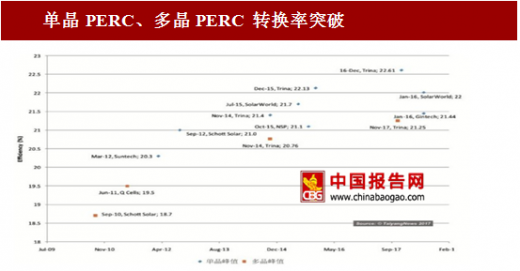

单晶 PERC、多晶 PERC 转换率突破

资料来源:中国报告网整理

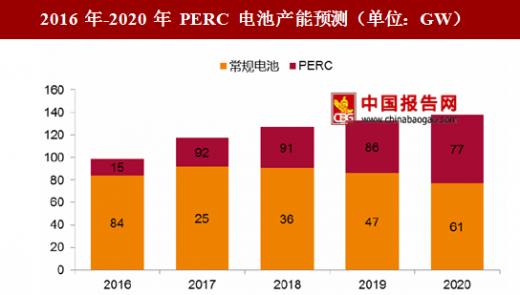

国内外企业正在争先恐后加码 PERC 产能,且不断突破 PERC 电池转换率新纪录。目前 2015, 产能为 4.9GW,2016 年为 13.4GW,2017 年预计产能将达到 20GW。其中前沿布局的企业有隆基股份,其单晶 PERC 电池转换效率达到 22.17%;爱康与杜邦合作开发的 PERC 电池转换率突破 21.5%。

PERC 电池产能迅速扩张

数据来源:国家统计局

多晶:金刚线切割+黑硅

采用金刚线切割后的多晶硅片过于光滑,反射率高于单晶,不利于光照的吸收,黑硅制绒是一种降低多晶硅片反射率的技术,目前主要有湿法、干法和添加剂制绒三种方式,

黑硅技术路线

资料来源:中国报告网整理

黑硅综合了两个主要技术:金刚线切割降成本和表面制绒提高转换率,两者综合后性价比提升了 5.8%。堪称有史以来最大幅度。

多晶黑硅 PERC 技术与单晶 PERC 转换率相比,依然存在较大距离,其更接近于普通单晶的转换率。我们在调研过程中发现,企业认为多晶黑硅 PERC 电池转换率有所提升,其主要竞争对手是普通单晶的份额。由于单晶硅片产能还没有充分释放,市场依然供不应求,因此,很多下游需求商会选择多晶黑硅 PERC 电池。

以一线企业 60 片标准多晶组件为例,采用高效多晶硅片及电池工艺改进,组件功率可以达到 275W(组件转换效率 16.8%),叠加黑硅技术后,组件功率可以达到 280W(组件转换效率 17%),叠加 PERC 技术后,组件功率更可高达 285~290W 以上(组件转换效率

17.5%~18%以上)。

目前国内电池片龙头企业阿特斯、晶科、天合、晶澳、无锡尚德,以及台湾、韩国 HANWHA 都在增加 Perc 电池产能, 预计 2016 年 Perc 产能将达到 13.3GW。天合的单晶 PERC 电池转化效率达到 21.1%,多晶黑硅+perc 电池转换效率达到 20.16%;晶科黑硅+perc 电池转换效率达到 20.13%。

目前在多晶黑硅方向积极转换路线的代表是协鑫,其宣布多晶干法黑硅 PERC 电池平均量产效率已经达到 20.1%,晶科研发的黑硅电池量产效率已经达到 20.13%,与普通单晶电池片接近甚至更高。

2016 年-2020 年 PERC 电池产能预测(单位:GW)

数据来源:国家统计局

我们认为,在光伏制造环节,随着产能释放和需求的平稳化,多晶硅供需环节,价格将趋于平稳;隆基、中环单晶硅片产能慢慢释放,环节上半年单晶硅片买不到货的紧张局面;电池片环节,PERC 技术与黑硅技术将爆发,多家龙头企业均推出新的 PERC、黑硅产品,下半年将有部分高效电池片产能建设释放,同时新的高效电池、组件产能也将增加,电池片、组件环节,下半年将扩大分化,高效产品价格稳定,普通产品或需求支撑消失,而出现一定幅度的价格下跌。

中国报告网发布的报告书内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

【报告目录】

第一章多晶硅基本情况

1.1行业定义及分类

1.2行业主要产品分析

1.3行业地位及重要性

第二章多中国晶硅行业发展环境分析

2.1经济环境

2.1.2国内经济运行现状

2.1.3国内经济趋势判断

2.1.4对行业的影响分析

2.2社会环境

2.2.1人口环境分析

2.2.2文化环境分析

2.2.3生态环境分析

2.2.4中国城镇化率

2.3政策监管环境

2.3.1管理体制

2.3.2主要政策法规

2.3.3政策法规影响

第三章全球多晶硅行业发展分析

3.1全球多晶硅产业综述

3.1.1产业生产分布状况

3.1.2产业发展特征

3.1.3市场供需形势分析

3.2日本多晶硅产业动态

3.2.1多晶硅电池效率提升取得新突破

3.2.2重点企业发展动况

3.2.3市场新进入者

3.3其它国家多晶硅产业动态

3.3.1德国

3.3.2美国

3.3.3韩国

第四章中国多晶硅行业发展综合分析

4.1多晶硅行业经济周期分析

4.2多晶硅行业发展特征

4.2.1大规模生产体系已形成

4.2.2行业“高能耗高污染”问题开始得到解决

4.2.3行业整合势在必行

4.2.4低价进口产品冲击国内市场

4.2.5下游市场过度依赖国外

4.3多晶硅行业区域发展分析

4.3.1行业区域分布

4.3.2行业布局及发展趋势

4.3.3行业重点区域发展分析

4.3.3.1四川省

4.3.3.2江苏省

4.3.3.3河南省

4.3.3.4江西省

4.3.3.5内蒙古

4.3.3.6其他地区发展状况

4.4多晶硅项目建设情况

4.4.1.1项目建设情况

4.4.1.项目建设情况

4.5多晶硅产业存在的问题

4.5.1面临的主要矛盾

4.5.2技术瓶颈需加快解决

4.5.3规模生产及回收是多晶硅企业发展难题

4.6多晶硅产业发展对策

4.6.1正确处理好三种关系

4.6.2在政策导向方面寻求突破

4.6.3在自主创新方面寻求突破

4.6.4多晶硅产业发展的三大策略

第五章中国多晶硅市场供需分析

5.1中国多晶硅市场供给分析

5.1.1供给总量分析

5.1.2供给结构变化分析

5.中国多晶硅市场需求分析

5.2.1需求变化状况

5.2.2需求结构分析

5.3中国多晶硅市场供需平衡分析

5.4中国多晶硅市场价格变化分析

5.4.1价格走势回顾

5.4.价格走势预测

5.5中国多晶硅进出口市场分析

5.5.1进口状况

5.5.出口状况

第六章中国多晶硅行业竞争状况分析

6.1多晶硅行业竞争“波特五力”模型分析

6.1.1上游供应商讨价能力较强

6.1.2企业间竞争激烈

6.1.3下游用户讨价还价能力提高

6.1.4新进入者的威胁较小

6.1.5替代品的威胁短期内较小

6.2多晶硅行业竞争特征总结

第七章多晶硅生产工艺技术分析

7.1多晶硅生产的工艺技术

7.1.1主要生产工艺技术

7.1.2主流提炼技术

7.1.3高纯多晶硅生产技术对比分析

7.1.4太阳能级多晶硅新工艺技术

7.2国外多晶硅生产工艺技术概况

7.2.1生产技术简介

7.2.2多晶硅技术发展特点

7.2.3太阳能级多晶硅生产技术综述

7.3中国多晶硅生产技术发展现况

7.3.1技术发展历程

7.3.2技术发展特点

7.3.3生产技术现状

7.3.4新技术助力行业实现绿色化生产

7.4中国多晶硅技术发展动态

7.5中国物理法多晶硅技术发展解析

7.5.1物理法多晶硅发展现状综述

7.5.2物理法多晶硅技术实现规模化生产

7.5.3物理法生成多晶硅投产动态

7.5.4物理法多晶硅技术面临的主要问题

7.5.5物理法多晶硅技术发展展望

第八章中国多晶硅行业生产成本分析

8.1多晶硅成本分析

8.1.1多晶硅成本重要性日渐凸显

8.1.2多晶硅生产成本的构成

8.1.3降低多晶硅行业成本的主要工艺途径

8.2韩国OCI公司降低成本的措施

8.2.1原有产能扩建降低建设成本

8.2.2技术提升减少原料消耗

8.2.3改善还原工艺降低电耗

8.2.4公司成本下降因素总结

8.3保利协鑫公司降低成本的措施

8.3.1技术提升原料成本大幅降低

8.3.2还原工艺电耗快速下降

8.3.3建设成本下降

8.3.4公司成本下降因素总结

第九章中国多晶硅行业产业链分析

9.1多晶硅行业产业链介绍

9.1.1多晶硅行业产业链简介

9.1.2多晶硅行业产业链特征分析

9.2上游行业运行及对行业的影响

9.3下游行业运行及对行业的影响

9.3.1太阳电池行业

9.3.1.1生产情况

9.3.1.2光伏发电装机容量

9.3.1.3下游需求结构变化

9.3.1.4对多晶硅行业的影响

9.3.2半导体制造业

9.3.2.1国际市场运行状况

9.3.2.2国内产业发展概况

9.3.2.3价格情况

9.3.2.4产业发展趋势及对多晶硅行业的影响

第十章国际多晶硅重点企业分析

10.1瓦克集团(WACKERCHEMIEAG)

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

10.2韩国OCI株式会社

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

10.3TOKUYAMA

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

10.4MEMCELECTRONICMATERIALS

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

10.5REC

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

10.6三菱材料公司(MITSUBISHIMATERIALS&MITSUBISHIPOLYCRYSTALLINEMATERIALS)

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

10.7大阪钛业科技有限公司(OSAKATITANIUMTECHNOLOGIESCO.LTD.)

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

第十一章中国多晶硅重点企业分析

11.1江西赛维LDK太阳能高科技有限公司

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

11.2重庆大全新能源有限公司

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

11.3浙江昱辉阳光能源有限公司(RENESOLALTD控股)

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

11.4江苏中能硅业科技发展有限公司

11.4.1企业简介

11.4.2经营状况

11.4.3多晶硅技术发展状况

11.5洛阳中硅高科技有限公司

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

11.6四川永祥多晶硅有限公司

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

11.7峨眉半导体材料厂

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

第十二章中国多晶硅行业投资机会及风险建议

12.1中国多晶硅投资总体状况

12.1.1产业投资现状

12.1.2项目投资的政策规定

12.中国多晶硅行业总体投资原则

12.3中国多晶硅行业投资机会分析

12.4中国多晶硅行业投资壁垒分析

12.4.1进入壁垒分析

12.4.2退出壁垒分析

12.4.3行业准入条件

12.5中国多晶硅行业投资风险分析

12.5.1经济环境风险

12.5.2产业环境分析

12.5.2.1产业政策风险

12.5.2.2货币政策风险

12.5.3市场供需风险

12.5.3.1供求风险

12.5.3.2产品价格波动分析

12.5.3.3企业经营风险

12.5.4其他风险

12.5.4.1技术风险

12.5.4.2产业链风险

12.6中国多晶硅行业投资建议

12.6.1细分行业投资政策建议

12.6.1.1支持类

12.6.1.2维持类

12.6.1.3退出类

12.6.2企业投资政策建议

12.6.2.1重点支持类

12.6.2.2适度支持类

12.6.2.3维持类

12.6.2.4限制类

12.6.2.5退出类

第十三章中国多晶硅产业发展前景趋势分析

13.1我国多晶硅产业未来发展前景分析

13.2“十二五”中国多晶硅产业的发展目标与重点

13.3“十二五”中国多晶硅产业的技术发展方向

13.4中国多晶硅市场发展预测分析

图表:城镇居民人均可支配收入实际增长速度(%)

图表:农村居民人均收入实际增长速度

图表:人口及其自然增长率变化情况

图表:2017年固定资产投资(不含农户)同比增速(%)

图表:2017年房地产开发投资同比增速(%)

图表:2018-2023年中国GDP增长预测

图表:国内外知名机构对2018-2023年中国GDP增速预测

图表:多晶硅行业产业链

图表:2015-2016年我国多晶硅行业企业数量增长趋势图

图表:2015-2016年我国多晶硅行业亏损企业数量增长趋势图

图表:2015-2016年我国多晶硅行业从业人数增长趋势图

图表:2015-2016年我国多晶硅行业资产规模增长趋势图

更多图表详见正文( GSLWK)

特别说明:中国报告网所发行报告书中的信息和数据部分会随时间变化补充更新,报告发行年份对报告质量不会有任何影响,并有助于降低企事业单位投资风险。