从工艺上看,尽管柔性AMOLED相比于a-SiLCD和LTPSLCD,柔性AMOLED更适合用于全面屏手机,但受限于柔性AMOLED产能,全球的中端、低端机型的全面屏窄边框转换依然需要依赖LCD屏。

由于全面屏手机屏幕比例从16:9升至18:9大约增加12.5%的屏幕使用面积,且经济切割效率受到5-10%的影响,叠加异形切割等工艺环节带来的良率损失因素,从而改变了全球LCD面板的供需关系。据CINNOResearch分析师测算,仅考虑尺寸变化,如果全球手机平均尺寸从5.5英寸的16:9提升至6.0英寸的18:9,相当于新增消化一座月产能60K的6代面板产线。

a-Si短期内价格将会提高,大陆面板厂将会受益

我们强调全面屏方案是一种设计理念,因此高、中、低端机型都有对应的解决方案。从这个角度看,无论是高端的柔性AMOLED、还是中高端的LTPSLCD,或是低端的a-SiLCD都有对应的全面屏方案。

事实上,国产的低端机实现全面屏方案更加简单。奉行一贯“粗糙但稳定”的原则,配备a-Si面板的低端机在从16:9切换到18:9的屏幕比例过程中,将仍旧采用COG方案,甚至不需要异形切割,屏幕四角的维持放置少量的胶料提高一定抗摔性即可。抑或是索性加长手机的长度,依旧保留屏幕上下的大净空区,但屏幕比例调整至18:9,完成低配版的全面屏设计。

因此,我们认为HD解析度、a-Si方案的低端全面屏手机将会大量出现,从而扩大a-Si的需求。

从供给角度看,a-Si的供给量在减少:

华映于2015年11月关停其L1a的4.5代线,同时以18亿元新台币向子公司凌巨出售桃园厂4代线设备;

三星在2015年底关闭了5条(L1~L5)a产线,2016年底停用7代线(L7-1),2017年内将关闭6代线和7代线(L7-2);

LGD原计划16年底前关闭第3.5代、第4代和第5代LCD生产线,该计划延期到今年。LGD计划关闭LCD产线后将其转换为中小尺寸的OLED产线。在供需共振的影响下,面板价格在经历从年初开始的跌价后开始反弹。5寸HDon-cell屏幕的价格在从去年最高的5美元降至年初的3.5美元后,现在又增至4.5美元,5.5寸HD屏幕也上升至4.5美元左右。根据我们了解,小尺寸面板迎来了新一轮的上涨,整体涨幅达20%,a-SiLCD面板涨势表现尤为突出,部分尺寸较底部价格最高涨幅达50%,大陆的a-Si面板供应商短期内将会获益。

LTPS短期价格有望触底反弹,长期供给大量增加将对LTPS和a-Si均形成价格压制

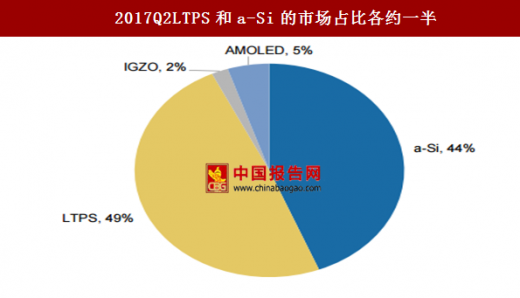

目前市面上的LCD基本上都靠薄膜晶体管(TFT)驱动,薄膜晶体管的主流材质有LTPS和a-Si两种。LTPS的分子结构排列整齐且有方向性,因此电子迁移率比非晶硅要高,几何尺寸较小的电晶体也可提供足够的充电能力。从份额上看,目前市场上LPTSLCD和a-Si占比接近。

2017Q2LTPS和a-Si的市场占比各约一半

数据来源:中国统计数据库

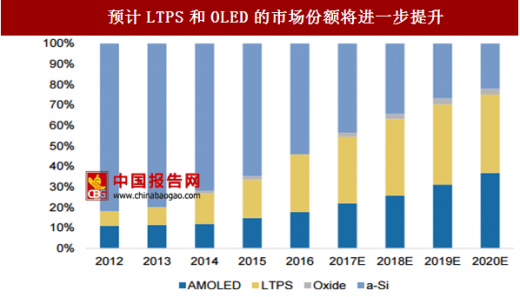

预计LTPS和OLED的市场份额将进一步提升

数据来源:中国统计数据库

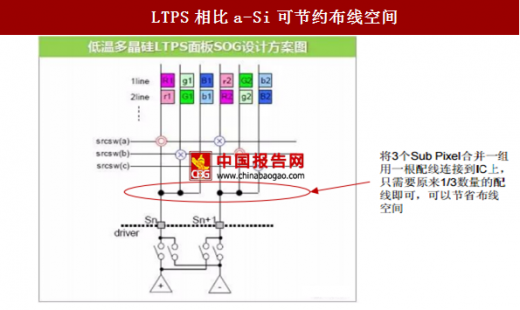

LTPS在布线上比a-Si有优势,适合全面屏的窄边框要求:LTPS每个像素点分为RGB三个SubPixel,a-Si要求每个SubPixel都需要一根斜配线,但LTPS由于高充电效率可以将3个SubPixel合并一组用一根配线连接到IC上,从而减少配线数量,节约布线空间。而布线在BM区(所谓的手机屏幕左右侧“黑边”),意味着LTPS具有更窄的BM区。结合LTPS本身就在性能上由于a-Si,我们认为LTPSLCD将应用于中端机型的全面屏方案。

a-Si、IGZO、LTPS三种屏幕对比

资料来源:中国报告网整理

LTPS相比a-Si可节约布线空间

资料来源:互联网

从需求端看:LTPS屏主要应用于中高端机型,例如国内品牌手机的旗舰机型,而这部分手机将会全线转向全面屏方案,从而在短期内刺激LTPSLCD价格好转。根据我们了解,5.5寸LTPSFHD屏手机向18:9切换过程中,屏幕尺寸将切换为5.99寸,叠加考虑异形切割良率损失,价格会上浮20%左右,达到17美元左右,从而提振面板厂业绩。

从供给端看:从16年底到17年初,全球陆续有6条LTPS产线投入市场,包括台厂友达、群创、厦门天马及华星光电陆续新建或扩增6代线,京东方对其5.5代LTPS产能进行了扩充,根据WitsView预测,2017年LTPS的产能将增长31.6%,从而引起了上半年LTPS价格的下跌走势。从长期看,苹果明年或将会全面倒向柔性AMOLED屏幕,从而可能带来JDI和Sharp大量的LTPS产能闲置,进而造成非苹智能手机LTPS产能供给大量增加,届时LTPS产能供给将显著多于目前LTPS因全面屏尺寸和良率变化带来的需求增加。

如果LPTS产线产能全部开出,将超出目前FHD屏幕的市场容量,届时价格有可能不断走低,进而进入以a-Si为主的HD市场。因此,从长期看,LTPS的产能供给增加将对LTPS和a-Si都产生价格压制。但考虑到目前大量LTPS新增产线的折旧刚刚开始,以及其工艺流程的更为复杂,新增供给仍无法把价格杀低到与a-Si价格相近的程度,否则将会造成亏损,但另一方面造成了a-Si无法持续价格上行。

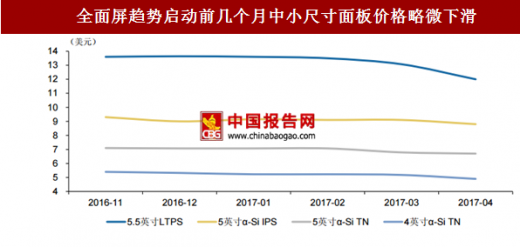

全面屏趋势启动前几个月中小尺寸面板价格略微下滑

数据来源:中国统计数据库

全面屏在尺寸上、工艺上以及渠道备货的变化在短期内改变了LCD面板的供需格局:

首先,同等尺寸手机,屏幕尺寸从16:9向18:9切换将增加10%以上的屏幕面积,造成需求增长;

此外,异形切割等工艺使用造成面板良率的降低,间接减少了小尺寸LCD面的供给;

另外,全面屏预示着全新的手机产品形态,将刺激维修端以及渠道上的囤货,加剧了需求扩张变化。

因此,短期内价格触底的a-Si和LTPS都呈现出价格反转的趋势,从而提振面板厂业绩。长期来看,AMOLED渗透率提高,将挤占LTPS市场空间,推动LTPS向以a-Si主导的HD屏市场渗透,从而对LTPS和a-Si均形成价格压制,此外小尺寸LCD价格反转也会刺激产线布局丰富的大厂切换切割尺寸分享行业红利,故而涨价的持续性或将受到供给情况的改善而面临压力。综合来看,全面屏的应用将在短期内扭转

综合来看,全面屏的应用将在短期内扭转目前面板行业的供需关系,提振面板厂业绩,我们认为在柔性OLED、LTPS、a-Si均进行布局的面板厂将成为直接受益标的,有利于在价格波动中分享行业红利,看好京东方A和深天马A。

中国报告网发布的《2018-2023年中国LCD面板产业调查与发展趋势研究报告》内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

【报告目录】第一章LCD产业基础概述

第一节LCD简述

一、LCD产品性质特点

二、LCD分类

三、显示原理

第二节LCD主要性能指标

第三节LCD产业结构和投资特性

一、LCD产业结构

二、产业投资特性

三、产业显著特征

第二章2013-2017年全球显示器业运行状况分析

第一节2013-2017年世界显示器产业发展概况

一、全球显示器市场销量分析

二、LCD显示器全球销量排名

三、全球液晶显示器需求量分析

第二节2013-2017年世界显示器主要国家运行情况分析

一、美国

二、日本

三、德国

第三节2013-2017年世界显示器产业发展趋势分析

第三章2013-2017年全球LCD产业运行动态分析

第一节2013-2017年全球LCD产业现状综述

一、液晶显示器销售与发展趋势

二、2017年全球LCD出货量

三、手机屏幕TFT-LCD份额

第二节2013-2017年全球LCD产业动态WVSR

一、欧盟对LCD设关税壁垒

二、偏光板业出现洗牌效应

三、笔记本液晶面板价格回稳

第三节2013-2017年全球TFT-LCD设备产业市场概况

一、TFT-LCD面板市场特点分析

二、全球TFT-LCD设备产业规模

三、日本TFT-LCD设备产业状况

四、韩国TFT-LCD设备产业状况

五、台湾TFT-LCD设备产业状况

六、国内TFT-LCD设备产业状况

第四节2013-2017年全球中小型显示屏市场投资状况

一、手机显示屏市场趋势

二、中小型显示屏展望

第五节2018-2023年全球LCD产业前景预测分析

第四章2013-2017年中国LCD彩色滤光片产业运行环境分析

第一节2013-2017年中国宏观经济环境分析

一、中国GDP分析

二、CPI分析

三、恩格尔系数

四、工业发展形势分析

五、存贷款利率变化

六、财政收支状况

第二节2013-2017年中国LCD产业政策环境分析

一、LCD产业政策及标准

二、国家免税政策惠及液晶

三、新政出台液晶电视受惠

第三节2013-2017年中国LCD产业技术环境分析

第五章2013-2017年中国LCD产业运行态势分析

第一节2013-2017年中国LCD显示器综述

一、我国液晶显示器产业亮点分析

二、液晶显示器市场结构分析

三、重点厂商竞争力评价

四、2017年宽屏液晶显示器调查

第二节2013-2017年中国LCD动态分析

一、2017年我国LCD市场发展变化情况

二、上游厂商角逐TFT-LCD市场

三、2017年LCD关注度状况

第三节2013-2017年中国LCD发展趋向

一、国内TFT-LCD产能发展趋势

二、二线面板厂经营状况发展趋势

三、面板厂CF自制化趋势明显

第六章2013-2017年中国LCD上游产业分析

第一节2013-2017年中国彩色滤光片概况

一、彩色滤光片结构

二、彩色滤光片材料分析

三、彩色滤光片合成工艺现状

四、彩色滤光片最新技术研发动态

五、彩色滤光片外购与自制选择

六、彩色滤光片生产线及产能统计

第二节2013-2017年中国偏光板发展概况

一、偏光片关键材料产业概况

1、TAC薄膜

2、PVA膜

3、广视角膜

4、保护薄膜

二、2017年偏光板产业形势分析

三、台湾偏光板厂商发展受困

第三节2013-2017年中国玻璃基板运行探析

一、2017年玻璃基板市场发展现状

二、我国LCD玻璃基板研制成功

三、玻璃基板投资渐热

四、彩虹投建LCD玻璃基板线

五、全球LCD玻璃基板发展现状

第四节2013-2017年我国LCD驱动IC业运行透析

一、大尺寸TFT-LCD驱动IC产业

二、2017年国内LCD驱动IC市场现状

三、LCD驱动IC设计业景气回升

四、LCD驱动IC封装方式比较

五、未来大屏幕LCD驱动器芯片市场预测

第五节2013-2017年中国背光模块业运行人

一、面板厂提升背光模块业自制率

二、奇达光电涉足背光模块业

第六节2013-2017年中国LCD上游产业企业WVSR析

一、2017年锦明昆山厂业绩预测

二、2017年联咏营收预测

三、2017年台湾众零件长业绩分析

四、2017年嘉联益业绩分析

五、聚鼎跨入散热板领域

第七章2013-2017年中国LCD面板市场运行状况分析

第一节2013-2017年全球面板市场综述

一、LCD面板出货情况分析

二、八代面板稳定性尚待考验

三、台湾液晶面板赶超日韩

四、2017年面板行情分析预测

第二节2013-2017年我国面板市场动态分析

一、国家加大液晶面板扶持力

二、长虹进军面板制造

三、京东方出击液晶业

第三节2013-2017年我国LCD面板市场投资策略分析

一、LCD面板产业投资策略新动向

二、液晶面板取胜之道

第四节2013-2017年我国LCD面板企业经营状况分析

一、主要面板企业财务经营分析

二、STN厂凌巨获利分析

第八章2013-2017年中国LCD应用细分市场运行态势分析

第一节2013-2017年中国平板电视机市场分析

一、2017年全球电视市场液晶占两成

二、2017年液晶电视市场企业竞争状况

三、2017年1季度我国液晶电视市场分析

四、2017年平板电视市场发展状况

第二节2013-2017年中国PC市场运行分析

一、2017年笔记本市场发展现状综述

二、2017年1季度笔记本市场发展状况

三、2017年1季度中国笔记本市场热门机型分析

四、2017年国产PC品牌市场份额分析

第三节2013-2017年中国PDA市场分析

一、中国PDA市场总体规模

二、中国PDA市场销售量

三、高端PDA市场启动在即

第四节2013-2017年中国投影机市场分析

一、LCD投影机简介

二、2017年中国商务投影机市场现状与特点

三、投影机市场竞争引发大混战

第五节2013-2017年中国手机市场分析

一、2017年手机市场现状

二、2017年手机产业发展前景

三、2017年1季度手机市场调查分析

四、2017年第1季度全球手机出货量

第六节2013-2017年中国LCD其他应用领域分析

一、车载显示器

二、AV设备供需分析

三、PMP市场

第九章2013-2017年中国LCD行业供需分析

第一节2013-2017年中国LCD供需分析

一、中国LCD供给情况分析

二、中国LCD面板出货情况分析

三、中小尺寸显示市场分析

五、2013-2017年笔记本市场分析

第二节小尺寸TFT-LCD面板需求分析

第三节影响市场供需的因素分析

第十章2013-2017年中国LCD产业竞争态势分析

第一节2013-2017年中国LCD产业竞争总况

一、中国液晶产业竞争激烈

二、中国LCD产业产业竞争酝酿升级

三、我国液晶显示器产业竞争力评价及对策分析

第二节2013-2017年中国LCD面板行业集中度分析

一、市场集中度分析

二、区域集中度分析

第三节外资大量进入对于行业竞争格局的影响

一、行业对外开放程度

二、目前行业外商投资状况

三、行业内中资、外资的竞争

四、外资对行业的影响分析

第十一章2013-2017年LCD产业国外主体企业竞争力分析

第一节三星

(1)企业概况

(2)主营产品

(3)运营情况

1、主要经济指标情况

2、 企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

(4)公司优劣势分析

第二节Philips

(1)企业概况

(2)主营产品

(3)运营情况

1、主要经济指标情况

2、 企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

(4)公司优劣势分析

第三节夏普

(1)企业概况

(2)主营产品

(3)运营情况

1、主要经济指标情况

2、 企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

(4)公司优劣势分析

第四节LG

(1)企业概况

(2)主营产品

(3)运营情况

1、主要经济指标情况

2、 企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

(4)公司优劣势分析

第五节索尼

(1)企业概况

(2)主营产品

(3)运营情况

1、主要经济指标情况

2、 企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

(4)公司优劣势分析

第六节优派

(1)企业概况

(2)主营产品

(3)运营情况

1、主要经济指标情况

2、 企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

(4)公司优劣势分析

第十二章2013-2017年中国LCD产业优势企业分析

第一节京东方科技集团股份有限公司

(1)企业概况

(2)主营产品

(3)运营情况

1、主要经济指标情况

2、 企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

(4)公司优劣势分析

第二节天马微电子股份有限公司

(1)企业概况

(2)主营产品

(3)运营情况

1、主要经济指标情况

2、 企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

(4)公司优劣势分析

第三节信利半导体有限公司

(1)企业概况

(2)主营产品

(3)运营情况

1、主要经济指标情况

2、 企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

(4)公司优劣势分析

第四节台湾企业

一、冠捷科技集团

二、明基

三、Acer

四、友达光电

五、奇美电子

六、中华映管

七、瀚宇彩晶

第十三章2018-2023年中国LCD产业前景预测分析

第一节2018-2023年中国LCD技术发展趋势

一、液晶显示器的新技术发展

二、LCD面板色彩引擎发展

第二节2018-2023年中国LCD市场新趋势探析

一、LCD应用的新趋势

二、LCD主流类型分析

三、液晶显示器发展呈现四大趋势

四、NB背光模组市场发展新机遇

第三节2013-2017年我国LCD产业发展战略分析

一、应对低价竞争策略

二、TFT-LCD产业投资分析

三、三星电子LCD联盟战略分析

第十四章2018-2023年我国LCD产业投资前景预测分析

第一节2018-2023年中国LCD行业投资概况

一、LCD行业投资特性

二、LCD具有良好的投资价值

三、LCD投资环境利好

第二节2018-2023年中国LCD投资机会分析

一、LCD投资热点

二、LCD投资吸引力分析

第三节2018-2023年中国LCD投资风险及防范

一、技术风险分析

二、金融风险分析

三、政策风险分析

四、竞争风险分析

第四节专家建议

【图表目录】

图表:TN型液晶显示器显示原理(亮的情况)

图表:TN型液晶显示器显示原理(暗的情况)

图表:液晶屏幕的单纯矩阵驱动方式

图表:液晶屏幕的主动式矩阵驱动方式

图表:液晶显示器结构图

图表:LCD产业结构图

图表:LCD上游材料日本厂商

图表:2017年全球OLED销售前五强市场份额和增长率

图表:2017年全球OLED前五大应用

图表:2017年品牌机、兼容机和笔记本销量及比例

图表:2017年品牌机、兼容机和笔记本销量比例变化图

图表:2017年CRT和LCD显示器市场销量图

图表:2017年不同尺寸显示器市场销量图

图表:2017年CRT显示器不同价格段市场销量分布

图表:2017年各线品牌销量比例图

更多图表详见正文(ZJYWK)

特别说明:中国报告网所发行报告书中的信息和数据部分会随时间变化补充更新,报告发行年份对报告质量不会有任何影响,并有助于降低企事业单位投资风险。