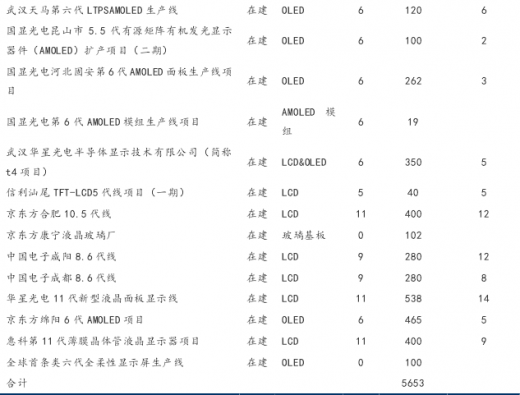

第一个趋势是 OLED 在智能手机等小屏幕上的应用替代 LCD 屏幕,由于 OLED 投资成本较大,估计为同等产量的 LCD 工厂成本的 2-5 倍。OLED 投资将一直会持续,不仅仅是因为 OLED 显示画质,能够减轻重量以及缩小厚度等优点,同时也是由于能够实现柔性显示,可弯曲可折叠产品的形态,这些产品能够给手机品牌厂商带来较高的市场竞争力,也是较难替代的市场。第二个趋势是目前大尺寸面板供应紧张,未来大屏化趋势将持续,10.5 代或者 11 代线投资将加快。OLED 目前尚集中在小屏方向,大尺寸 OLED 屏受限于技术和工艺,还未大规模替代 LCD 屏,目前主要是 LG 在生产大尺寸 OLED 屏,目前我国主要投资产线是 6 代线,10 代线以上的产能相对较少,预期后续大尺寸产线投资会逐步加快。

数据来源:中国报告网整理

为保持和提高竞争力,显示产业投资将长期高增长

1、我国面板产业从落后到追赶,复合投资增速超过 30%

我国面板产业从 2003 年起步,复合投资增速超过 30%,到目前为止已经取得了非常显著的成果,证明持续的高投入是有效的。以京东方为例,2003 年京东方收购韩国现代 TFT-LCD 业务,并在北京投资第一座 LCD 产线,彻底打破了国外技术封锁,开始了中国的显示面板产业之路,后续几年间虽然多次巨亏,但是京东方仍然坚持逆周期大规模投入, 2003-2016 之间资本支出复合增长率高达 38%,正是京东方的持续大规模投入,逐步掌握了核心技术,自 2011 年开始京东方开始实现盈利,且净利润逐步增长,2016 年预计净利润超过 100 亿,同比增长 4 倍,我国的新型显示器产业也从过去的一无所有上升的 2016 年的产能世界第二。面板的投资同样具备较强的成长性和周期性,对应着背后的技术升级带来的投资额的周期性上涨。2003 年开始 LCD 技术开始替代 CTR 显示技术,京东方开始投入 LCD 的研发,自 2010 年开始 LCD 开始大规模应用到智能手机等产品,京东方开始投入低世代的 LCD 项目,2013 年开始 OLED 的技术开始成熟,京东方开始小规模投入 OLED 的生产,自 2016 年开始,高世代的 LCD 面板兴起,预期 OLED 开始在手机上大规模替代 LCD,又掀起一次投资高峰。

数据来源:中国报告网整理

2、为保持和提高竞争力,未来产业投资将持续保持高增长

目前新型显示器技术正处在小屏向大屏进化,LCD 向 OLED 转变的关键时期,必须长期大规模投入以保证竞争力。虽然目前我国 LCD 技术取得了阶段性的成果,但是在高世代良品率和工艺成熟度上和韩国相比还有较大差距,且 OLED 技术自 2013 年开始逐步成熟,目前韩国占据90%以上的市场份额,我国目前在OLED上还有待进步,高世代LCD和OLED 产线需要投入资金更大,我国若想长期保持竞争力并实现赶超,必须继续大规模投入。

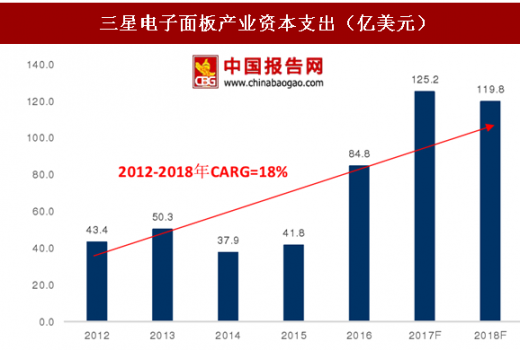

三星电子是全球新型显示器产业龙头企业,2012-2018F 年面板产业投资复合增速 18%。三星电子在新型显示器产业领域一直保持全球龙头地位,2010 年三星电子率先量产 OLED 屏,领先我国 3-4 年左右,三星电子在面板领域同样持续保持高投入,2012-208F 年面板产业投资复合增速 18%,正是三星持续的高投入是三星在面板领域长期保持领先优势。

数据来源:中国报告网整理

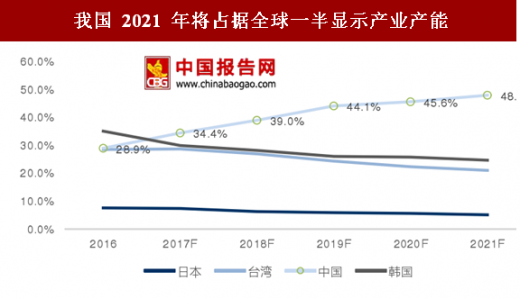

根据 DSCC 的估计,我国显示产业产能份额将持续上升,5 年后将达到全球一半的产能份额。目前我国显示产能占全球 29%的份额,和台湾持平,略低于韩国,随着我国投资的增加,以及产业的转移,我国将于 2017 年超过韩国,成为全球最大的面板生产区,并且市场份额还会继续提高,到 2021 年将达到全球一半的产能份额。

数据来源:中国报告网整理

我国新型显示器产业经过 15 年的发展,已经取得可喜的成果,15 年内投资复合增速超过 30%,目前新型显示器技术正处在小屏向大屏进化,LCD 向 OLED 转变的关键时期,我国想要在显示领域提高和保持竞争力,未来产业投资将长期保持高增速,理论上增速不低于 18%。

【报告目录】

第一章 新型显示器件行业特征分析

第一节 产品概述

第二节 产业链分析

第三节 中国新型显示器件行业在国民经济中的地位

第四节 新型显示器件行业生命周期分析

一、行业生命周期理论基础

二、新型显示器件行业生命周期

第二章 新型显示器件行业发展环境分析

第一节 宏观经济环境分析

第二节 国际贸易环境分析

第三节 宏观政策环境分析

第四节 中国新型显示器件行业政策环境

第五节 行业运行环境对中国新型显示器件行业的影响分析

第三章 新型显示器件行业市场分析

第一节 2011-2014年中国新型显示器件市场规模及增速

第二节 影响新型显示器件市场规模的因素

第三节 2016-2022年中国新型显示器件市场规模及增速预测

第四节 新型显示器件市场发展潜力分析

第五节 市场需求现状及发展趋势

第四章 区域市场分析

第一节 区域市场分布总体情况

第二节 重点省市市场分析

第五章 新型显示器件细分产品市场分析

第一节 细分产品特色

第二节 细分产品市场规模及增速

第三节 2016-2022年细分产品市场规模及增速预测

第四节 重点细分产品市场前景预测

第六章 新型显示器件行业生产分析

第一节 2011-2014年新型显示器件行业生产规模及增速

第二节 2016-2022年新型显示器件行业产量产能变化趋势

第三节 行业领导者的生产现状及产品策略

第四节 新型显示器件行业生产中存在的问题

第七章 新型显示器件行业区域生产分析

第一节 区域生产分布总体情况

第二节 重点省市生产分析

第二部分 新型显示器件行业竞争格局

第八章 新型显示器件行业竞争分析

第一节 竞争分析理论基础

第二节 新型显示器件行业竞争格局

一、现有竞争者分析

二、潜在进入者分析

三、供应商的讨价还价能力分析

四、买方的讨价还价能力分析

五、替代品的威胁

第三节 新型显示器件行业市场集中度分析

第四节 竞争的关键因素

第九章 新型显示器件产品价格分析

第一节 2011-2014年新型显示器件价格走势

第二节 影响新型显示器件产品价格的关键因素分析

一、成本

二、关联产品

三、其他

第三节 2016-2022年新型显示器件产品价格变化趋势

第四节 主要新型显示器件企业价位及价格策略

第十章 新型显示器件行业渠道分析

第一节 渠道形式及对比

第二节 各类渠道对新型显示器件行业的影响

第三节 主要新型显示器件企业渠道策略研究

第十一章 新型显示器件行业进出口分析

第一节 出口分析

一、我国新型显示器件行业出口总量及增长情况

二、新型显示器件行业出口态势展望

第二节 进口分析

一、我国新型显示器件行业进口总量及增长情况

二、新型显示器件行业进口态势展望

第十二章 新型显示器件上游行业分析

第一节 上游行业发展现状

第二节 上游行业发展趋势

第三节 上游行业对新型显示器件行业的影响

第十三章 新型显示器件下游行业分析

第一节 下游行业发展现状

第二节 下游行业发展趋势

第三节 下游行业对新型显示器件行业的影响

第十四章 新型显示器件行业用户分析

第一节 用户认知程度分析

第二节 用户需求特点分析

第三节 用户购买途径分析

第十五章 替代品分析

第一节 替代品发展现状

第二节 替代品发展趋势

第三节 替代品对新型显示器件行业的影响

第十六章 互补品分析

第一节 互补品发展现状

第二节 互补品发展趋势

第三节 互补品对新型显示器件行业的影响

第十七章 新型显示器件行业工艺技术发展分析

第一节 工艺技术发展现状

第二节 工艺技术发展趋势

第十八章 新型显示器件行业主导驱动因素分析

第一节 国家政策导向

第二节 相关行业发展

一"十三五"国家战略性新兴产业发展规划

二、信息产业发展规划

三、电子信息制造业"十三五"发展规划

四、电子基础材料和关键元器件"十三五"规划

五、电子信息产业调整和振兴规划

第三节 行业技术发展

第四节 社会需求变化

第十九章 重点新型显示器件企业分析

第一节 彩虹显示器件股份有限公司

一、企业概况

二、主营业务情况分析

三、公司运营情况分析

四、公司优劣势分析

第二节 京东方科技集团股份有限公司

一、企业概况

二、主营业务情况分析

三、公司运营情况分析

四、公司优劣势分析

第三节 天马微电子股份有限公司

一、企业概况

二、主营业务情况分析

三、公司运营情况分析

四、公司优劣势分析

第四节 上海仪电电子股份有限公司

一、企业概况

二、主营业务情况分析

三、公司运营情况分析

四、公司优劣势分析

第五节 广东汕头超声电子股份有限公司

一、企业概况

二、主营业务情况分析

三、公司运营情况分析

四、公司优劣势分析

第六节 苏州锦富新材料股份有限公司

一、企业概况

二、主营业务情况分析

三、公司运营情况分析

四、公司优劣势分析

第三部分 新型显示器件行业投资前景展望

第二十章 新型显示器件行业进入壁垒及机会分析

第一节 行业进入壁垒分析

第二节 行业进入机会分析

一、行业热点事件

二、行业热点事件对整个行业的影响分析

三、新型显示器件行业进入机会

第二十一章 新型显示器件行业投资风险分析

第一节 环境风险

第二节 产业链上下游风险

第三节 行业政策风险

第四节 市场风险

第五节 其他风险

第二十二章 中国报告网数据关于新型显示器件行业市场前景与预测分析

第一节 行业重点企业投资行为分析

第二节 新型显示器件行业盈利水平分析

第三节 行业投资机会分析

一、细分市场机会

二、新进入者投资机会

三、产业链投资机会

第四节 新型显示器件行业总体机会评价

第二十三章 新型显示器件行业投资策略分析

第一节 产品定位与定价

第二节 成本控制建议

第三节 技术创新

第四节 渠道建设与营销策略

第五节 投资策略

第六节 经营策略

第七节 如何应对当前经济形势

图表目录:

图表:中国新型显示器件产业链主要公司

图表:TFT-LCD产业链结构图

图表:OLED产业链结构图

图表:各种新型显示器件的产品生命周期

图表:2011-2014年中国新型显示器件市场规模及增速

图表:全球主要液晶面板原材料供应商

图表:2016-2022年中国新型显示器件市场规模及增速预测

图表:2010-2013年全球LCD面板市场规模及增长率预测(按销售量)

图表:2010-2013年全球LCD面板市场规模及增长率(按销售金额)

图表:2010-2013年全球大尺寸LCD面板市场规模及增长率预测(按销售量)

图表:2010-2013年全球大尺寸LCD面板市场规模及增长率(按销售额)

图表:2010-2013年全球中小尺寸LCD面板市场规模及增长率预测(按销售量)

图表:2010-2013年全球中小尺寸LCD面板市场规模及增长率预测(按销售额)

图表:2010-2012年中国TFT-LCD面板产业规模分析

图表:2011-2012年液晶显示屏产量、销量、库存统计

更多图表详见正文(GY GSL)

特别说明:中国报告网所发行报告书中的信息和数据部分会随时间变化补充更新,报告发行年份对报告质量不会有任何影响,并有助于降低企事业单位投资风险。