中国把发展互联网作为推进改革开放和现代化建设事业的重大机遇,先后制定了一系列政策,规划互联网发展,明确互联网阶段性发展重点,推进社会信息化进程。在中国政府的积极推动及明确的政策引导下,中国互联网逐步走上全面、持续、快速的发展之路。

表:中国政府发展互联网的政策措施列表

为提升网络效率,推动互联网产业的发展,2012年,政府和各运营商加大了互联互通扩容力度,互联网骨干网互通带宽大幅增加,截至2012年底,我国互联网网间互联总带宽由近700Gbits-1跃升至近1Tbits-1,增长近50%。全年扩容量是2009~2011年3年扩容的总和。

(二)互联网基础资源持续增长,多项指标位于世界前列,网络基础设施支撑应用能力进一步增强

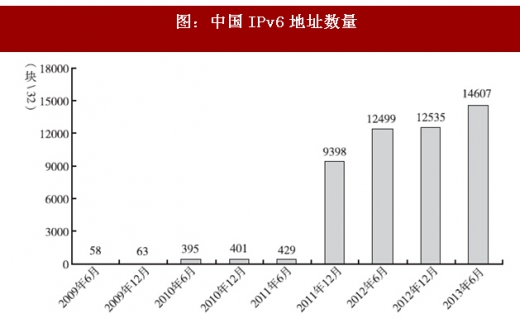

截至2013年6月底,我国IPv4地址数量约为3.31亿个,拥有IPv6地址14607块/32。我国域名总数约为1469万个,其中.cn域名总数约为781万个,相比2012年底增长了4.0个百分点,占中国域名总数的比例达到53.1%;“.中国”域名总数为27万。我国网站总数约为294万个,半年增长9.64%。

国际出口带宽为2098150Mbps,半年增长率为10.44%。

表:2012.12~2013.6中国互联网基础资源对比

资料来源:观研天下整理

IP地址是互联网中的一个最基本也最重要的资源,是构成整个互联网的基础,接入互联网,必须有IP地址。全球IPv4地址的总数约为43亿,并已于2011年2月分配完毕,2011年4月15日,APNIC宣布亚太地区IPv4地址池耗尽。自2011年开始我国IPv4地址总数基本维持不变,截至2013年6月底共计有3.31亿个,已成为世界第二大IPv4地址拥有国,见图34。自此中国企业无法按需申请到足量IPv4地址。没有IPv4地址,网络新业务、新应用的开发及规模性的部署就会受到限制,网民同时在线人数受限,网民将不能充分使用一些基于公有IP地址的互联网服务。另外,IP地址资源的紧缺与各国加速争抢形成恶性循环,大中型企事业单位尤其是大型IT信息系统获得IP地址的成本越来越高,最终没有IPv4地址可用,成为产业规模的瓶颈。

图:中国各年IPv4地址数量

资料来源:公开资料整理

图:中国IPv6地址数量

资料来源:公开资料整理

IPv6的应用试点在教育领域已经取得阶段性成果,初步具备向广域扩展的基础。目前第二代中国教育和科研计算机网CERNET2是全球最大的纯IPv6网络,已经完成了100个校园网的双栈建设,其中92所学校IPv6覆盖率大于60%,IPv6用户已经超过100万人,完成了10个重要教育科研网络信息资源和应用系统的IPv6升级和10个下一代互联网教育科研重大应用示范,具备了向其他领域扩展的基础。

截至2013年6月底,我国域名总数增至约为1469万个,相比2012年底增速为9.6%。其中.cn域名数量约为781万个,占比为53.1%;.com域名约为561万个,占比为38.2%;.net域名约为69万个,占比为4.7%。

表:中国分类域名数

表:中国分类cn域名数

com域名是世界各国使用最多的域名。截至2013年4月1日,美国.com域名注册总量为60595740个,在全球各个国家,.com域名总量中排名第一。

而中国.com域名注册总量达到了5226406个,位居全球第二位,仅次于美国;排名第三的是德国,.com域名注册总量为4168927个。排名前十位的国家和地区是美国、中国、德国、英国、加拿大、法国、澳大利亚、日本、开曼群岛和西班牙。

表:全球各国家.com域名总量排名前10位 单位:个,%

截至2013年6月底,中国网站数量为294万个,半年增长26万个,增长率为9.7%。

图:中国网站数量注:数据中不包含.edu.cn下网站。

资料来源:公开资料整理

根据Alexa网站2013年9月23日对全球网站的最新排名,全球网站10强中,有8家美国企业,有2家中国企业,中国企业是百度和腾讯。

Alexa网站排出的中国网站10强分别是百度、腾讯、淘宝、新浪、好123、网易、新浪微博、搜搜、谷歌(香港)、淘宝商城。排名的依据是用户链接数(UsersReach)和页面浏览数(PageViews)三个月累计的几何平均值。

表:Alexa全球网站和中国网站10强排名

资料来源:观研天下整理

图:中国国际出口带宽变化情况

表:主要骨干网络国际出口带宽数单位:Mbps

图:2012年国际互联网出口带宽国家/地区排名

资料来源:观研天下整理

目前,中国的互联网基础资源在多项指标上位居世界前列。IPv4地址和IPv6地址数量位居世界第二,国家域名注册量位居世界第一,应用最多的.com域名数量位居世界第二,国际互联网出口带宽居世界第七,网民数量和宽带网民数量居世界第一。

(三)建立了一整套互联网管理法律体系,构建了一个比较完善的国家防火墙,有效地保障了国家的信息安全

近年来,互联网在加快国民经济发展、推动科学技术进步和加速社会服务信息化进程中起到了不可替代的作用。但是,互联网上也充斥了大量淫秽、色情、暴力等不良信息。

1994年以来,中国颁布了一系列与互联网管理相关的法律法规。相关法律法规涉及互联网基础资源管理、信息传播规范、信息安全保障等主要方面,对基础电信业务经营者、互联网接入服务提供者、互联网信息服务提供者、政府管理部门及互联网用户等行为主体的责任与义务作出了规定。

2001年5月,中国互联网协会成立。协会先后制定并发布了《中国互联网行业自律公约》《互联网站禁止传播淫秽色情等不良信息自律规范》《抵制恶意软件自律公约》《博客服务自律公约》《反网络病毒自律公约》《中国互联网行业版权自律宣言》等一系列自律规范,促进了互联网的健康发展。为加强公众对互联网服务的监督,2004年以来,中国先后成立了互联网违法和不良信息举报中心、网络违法犯罪举报网站、12321网络不良与垃圾信息举报受理中心、12390“扫黄打非”新闻出版版权联合举报中心等公众举报受理机构,并于2010年1月发布了《举报互联网和手机媒体淫秽色情及低俗信息奖励办法》。

为适应我国在现代经济和社会条件下实现动态管理和打击犯罪的需要,实现“科技强警”,增强公安系统统一指挥、快速反应、协调作战、打击犯罪的能力,提高公安工作效率和侦察破案水平,1998年9月22日,公安部部长办公会议通过研究,决定在全国公安机关开展全国公安工作信息化工程———“金盾工程”建设。“金盾工程”主要包括公安基础通信设施和网络平台建设、公安计算机应用系统建设、公安工作信息化标准和规范体系建设、公安网络和信息安全保障系统建设、公安工作信息化运行管理体系建设、全国公共信息网络安全监控中心建设等。2006年11月16日,一期工程在北京正式通过国家验收。一期工程重点建设好一级、二级、三级信息通信网络以及大部分应用数据库和共享平台等工程。2006年开始二期工程,主要任务是完善三级网及延伸终端建设,以及各项公安业务应用系统,逐步实现多媒体通信,全面实现公安工作信息化。在一期工程的基础上,进行扩充、扩展、完善和提高,增加公安业务信息应用类型,拓展公安信息系统的应用深度和广度,进一步提高公安工作信息化。重点集中在应用系统建设、系统整合以及信息中心的扩容完善和中西部省份的信息化建设上。

加强信息的整合、共享以及分析研判的系统正在规划中,将大大提高信息化对于公安工作的支持力度。

“金盾工程”实质上就是公安通信网络与计算机信息系统的建设工程。它利用现代化信息通信技术,增强公安机关快速反应、协同作战的能力;提高公安机关的工作效率和侦察破案水平,适应新形式下社会治安的动态管理需要。目的是实现以全国犯罪信息中心(CCIC)为核心,以各项公安业务应用为基础的信息共享和综合利用,为各项公安工作提供强有力的信息支持。中国政府在互联网安全方面采取的重大举措。

(四)互联网的各种应用服务蓬勃发展,涌现出一批知名的互联网企业,形成了具有一定国际影响力和竞争力的互联网产业格局

互联网的各种应用服务蓬勃发展,一是电子商务规模快速增长,商业模式更加多元化。2012年底,电子商务交易规模将达8.1万亿元,网购交易规模达1.3万亿元。2013年,电子商务交易规模有望突破9万亿元,网购交易规模将达2万亿元。电子商务商业模式更加多元化,综合平台型企业、B2C等垂直型企业百花齐放,结合线下商务的机会与互联网的O2O模式将成为发展的亮点。

二是第三方网络支付进一步发展。伴随电子商务、快递等行业的发展,网上支付规模持续攀升。用户规模2012年底达到2.44亿人。第三方支付市场交易规模高达12.9万亿元。在相关政策的支持下,网络支付向航空、保险、基金等领域扩张趋势明显。

三是网络游戏行业增速下滑。从全年数据来看,2012年网游行业增速降至20%以下,规模量级突破了500亿元,网游稳定步入行业成长期,增速下滑是网游的一个自然发展阶段。

四是微博成为社会化营销的亮点。与传统的BBS和其他即时通信软件相比,微博的用户数持续增长,渗透率不断提高。截至2013年6月底,我国博客和个人空间网民数量约为4.01亿人,较上年底增长2839万人。网民中博客和个人空间的使用率为68.0%,较上年底上升了1.9个百分点。

近几年博客活跃群体已由早期的草根化向精英化转变,博客内容也由通俗化向专业化转变。

中国互联网协会评选的“互联网100强”2012年营业收入总规模超过2000亿元,其中腾讯、阿里巴巴、百度营业收入过100亿元;网易、搜狐、当当营业收入超50亿元;营业收入过10亿元的企业有30余家。腾讯公司创收能力最强,全年营业收入超过400亿元,占100强企业收入总和的近1/5,稳坐领头羊位置。

互联网100强中有上市公司54家,其中在境内上市18家,在中国香港上市4家,在美国上市32家。上市公司实现净利润逾400亿元,腾讯、百度净利润超100亿元,网易、盛大网络、搜狐、巨人网络净利润超10亿元;上市公司平均净利润率超过25%,赢利能力卓越。

互联网100强全面覆盖互联网主要业务。其中,以信息获取和商务交易为主营业务的企业分别有37家和24家,占比超过60%;以网络娱乐为主营业务的企业有33家,以交流沟通为主营业务的企业有4家。从收入贡献看,以信息获取为主营业务的企业收入规模最大,超过1000亿元,占100强企业总收入规模一半以上。

从流量分布来看,网民关注度高的几家大网站PV值较高,与其他网站差别较大,形成第一个梯队。其他网站分值之间呈平滑下降趋势,形成第二个梯队。

(五)网络经济快速平稳增长,对中国经济高速增长做出了重要贡献

统计的数据显示,2012年,中国网络经济市场规模达3850.4亿元,同比增长54.1%,仍然保持较快增长。从2006年到2012年,中国网络经济从342.4亿元增长到3850.4亿元,增长了10倍,年均增长率高达50%。估计,到2015年,我国的网络经济将超过1万亿元,达到10533.4亿元,2016年达到13488.2亿元-。

从细分行业的情况来看,电子商务、网络广告、移动增值在产值规模上居于前列,分别是1628.2亿元、753.1亿元、291.3亿元。

从增长速度来看,2012年,移动购物市场规模同比增长328.6%,远远高于其他细分行业。而同比增速前三位均属于移动网络经济市场(移动购物、移动营销、移动搜索),且增速都超过100%。

2012年,桌面网络经济占整体网络经济的份额为85.7%;移动网络经济的份额为14.3%,较2011年增长了3.1个百分点,止住了下滑趋势,并呈不断扩大趋势。移动网络经济规模的占比不断扩大,其重要的增长动力来自移动购物市场,2012年移动购物市场规模为130.3亿元,同比增长率高达328.6%,在移动网络经济2012年市场规模增量269.8亿元中贡献了99.9亿元,增长贡献率高达37.0%。

2013年第二季度,PC互联网方面,中国网络购物市场(剔除移动购物)交易规模为3996.1亿元,同比增长39.0%;中国网络广告市场规模为232.6亿元,同比增长27.4%;中国网络游戏(剔除移动游戏)市场规模为171.7亿元,同比增长22.6%。2013年第二季度,移动互联网方面,同比增速最快的细分行业是移动购物和移动搜索。中国移动购物市场交易规模为375.2亿元,同比增长高达181.1%;中国移动搜索市场规模为7.7亿元,同比增长达到181.0%,见图44。总体看来,移动互联网主要细分行业的交易规模或营业收入规模同比增长率明显高于PC互联网主要细分行业。

观研天下发布的报告书内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

【报告目录】

第一章 2015-2017年中国网络新媒体行业发展概述

第一节 2015-2017年网络新媒体行业发展情况概述

一、网络新媒体行业相关定义

二、网络新媒体行业基本情况介绍

三、2015-2017年网络新媒体行业国内发展特点分析

第二节2015-2017年中国网络新媒体行业上下游产业链分析

一、产业链模型原理介绍

二、网络新媒体行业产业链条分析

三、2015-2017年中国网络新媒体行业产业链环节分析

1、上游产业

2、下游产业

第三节 2015-2017年中国网络新媒体行业生命周期分析

一、网络新媒体行业生命周期理论概述

二、2017年网络新媒体行业所属的生命周期分析

第四节 2015-2017年网络新媒体行业经济指标分析

二、 2015-2017年网络新媒体行业的赢利性分析

四、 2015-2017年网络新媒体行业的经济周期分析

三、网络新媒体行业附加值的提升空间分析

第五节 2015-2017年国中网络新媒体行业进入壁垒分析

一、网络新媒体行业技术壁垒分析

二、网络新媒体行业规模壁垒分析

三、网络新媒体行业品牌壁垒分析

四、网络新媒体行业其他壁垒分析

第二章 2015-2017年全球网络新媒体行业市场发展现状分析

第一节 全球网络新媒体行业发展历程回顾

第二节2015-2017年全球网络新媒体行业市场区域分布情况

第三节 2015-2017年亚洲网络新媒体行业地区市场分析

一、2015-2017年亚洲网络新媒体行业市场现状分析

二、2015-2017年亚洲网络新媒体行业市场规模与市场需求分析

三、2018-2024年亚洲网络新媒体行业市场前景分析

四、2018-2024年亚洲网络新媒体发展趋势分析

第四节 2015-2017年北美网络新媒体行业地区市场分析

一、2015-2017年北美网络新媒体行业市场现状分析

二、2015-2017年北美网络新媒体行业市场规模与市场需求分析

三、2018-2024年北美网络新媒体行业市场前景分析

四、2018-2024年北美网络新媒体行业发展趋势分析

第五节 2015-2017年欧盟网络新媒体行业地区市场分析

一、2015-2017年欧盟网络新媒体行业市场现状分析

二、2015-2017年欧盟网络新媒体行业市场规模与市场需求分析

三、2018-2024年欧盟网络新媒体行业市场前景分析

四、2018-2024年欧盟网络新媒体行业发展趋势分析

第六节 2018-2024年世界网络新媒体行业分布走势预测

第七节 2018-2024年全球网络新媒体行业市场规模预测

一、2018-2024年亚洲网络新媒体行业市场规模预测

二、2018-2024年北美网络新媒体行业市场规模预测

三、2018-2024年欧盟网络新媒体行业市场规模预测

第三章 2015-2017年中国网络新媒体产业发展环境分析

第一节 2015-2017年我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品零售总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 2015-2017年中国网络新媒体行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

第四节 2015-2017年中国网络新媒体产业社会环境发展分析

一、人口环境分析

二、教育环境分析

三、文化环境分析

四、生态环境分析

五、消费观念分析

第四章 2015-2017年中国网络新媒体产业运行情况

第一节 中国网络新媒体行业发展状况情况介绍

一、行业发展历程回顾

二、行业技术现状分析

三、行业发展特点分析

第二节 2015-2017年中国网络新媒体行业市场规模分析

第三节 2015-2017年中国网络新媒体行业供应情况分析

一、行业生产企业分析

二、2015-2017年中国网络新媒体行业产能情况分析

三、2015-2017年中国网络新媒体行业产能区域分布情况

第四节 2015-2017年中国网络新媒体行业需求情况分析

一、2015-2017年中国网络新媒体行业行业需求量分析

二、2015-2017年中国网络新媒体行业行业需求区域分布

第四节 2018-2024年中国网络新媒体行业发展趋势分析

第五章 2015-2017年中国网络新媒体市场格局分析

第一节 2015-2017年中国网络新媒体行业竞争现状分析

一、中国网络新媒体行业竞争情况分析

二、中国网络新媒体行业主要品牌分析

第二节 2015-2017年中国网络新媒体行业集中度分析

一、中国行业市场集中度分析

二、中国行业企业集中度分析

第三节 2015-2017年中国网络新媒体行业存在的问题

第四节 2015-2017年中国网络新媒体行业解决问题的策略分析

第五节 2015-2017年中国网络新媒体行业竞争力分析

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第六章 2015-2017年中国网络新媒体市场价格走势分析

第一节 2015-2017年网络新媒体行业价格影响因素分析

一、成本因素

二、供需因素

三、渠道因素

四、其他因素

第二节 2015-2017年中国网络新媒体行业价格现状分析

一、2015-2017年网络新媒体行业平均价格走势回顾分析

二、2018年网络新媒体行业平均价格走势预测

第三节 2018-2024年中国网络新媒体行业平均价格走势预测

一、价格预测依据

二、2018-2024年中国网络新媒体行业平均价格走势预测

三、2018-2024年中国网络新媒体行业平均价格增速预测

第七章 2015-2017年中国网络新媒体行业区域市场现状分析

第一节 2015-2017年中国网络新媒体行业区域市场规模分布

第二节 2015-2017年中国华东地区网络新媒体市场分析

一、华东地区概述

二、华东地区经济环境分析

三、2015-2017年华东地区网络新媒体市场规模分析

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、2015-2017年华中地区网络新媒体市场规模分析

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、2015-2017年华南地区网络新媒体市场规模分析

第五节 华北地区市场分析

一、华北地区概述

二、华北地区经济环境分析

三、2015-2017年华北地区网络新媒体市场规模分析

第八章 2015-2017年中国网络新媒体行业竞争情况

第一节 2015-2017年中国网络新媒体行业竞争结构分析(波特五力模型)

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 2015-2017年中国网络新媒体行业SWOT分析

一、行业优势分析

二、行业劣势分析

三、行业机会分析

四、行业威胁分析

第三节 2015-2017年中国网络新媒体行业竞争环境分析(PEST)

一、政策环境

二、经济环境

三、社会环境

四、技术环境

第九章 中国网络新媒体所属行业数据监测

第一节 中国网络新媒体所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国网络新媒体所属行业产销与费用分析

一、产成品分析

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

六、销售成本分析

七、销售费用分析

八、管理费用分析

九、财务费用分析

十、其他运营数据分析

第三节 中国网络新媒体所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第十章 我国网络新媒体行业重点生产企业分析(随数据更新有调整)

第一节 企业一

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、 企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第二节 企业二

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、 企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第三节 企业三

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、 企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第四节 企业四

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、 企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第五节 企业五

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、 企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第六节 企业六

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、 企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第七节 企业七

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、 企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第八节 企业八

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、 企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第九节 企业九

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、 企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第十节 企业十

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、 企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第十一章2018-2024年中国网络新媒体行业发展前景分析与预测

第一节2018-2024年中国网络新媒体行业未来发展前景分析

一、2018-2024年行业国内投资环境分析

二、2018-2024年中国网络新媒体行业市场机会分析

三、2018-2024年中国网络新媒体行业投资增速预测

第二节2018-2024年中国网络新媒体行业未来发展趋势预测

第三节2018-2024年中国网络新媒体行业市场发展预测

一、2018-2024年中国网络新媒体行业市场规模预测

二、2018-2024年中国网络新媒体行业市场规模增速预测

三、2018-2024年中国网络新媒体行业产值规模预测

四、2018-2024年中国网络新媒体行业产值增速预测

第四节2018-2024年中国网络新媒体行业盈利走势预测

一、2018-2024年中国网络新媒体行业毛利润同比增速预测

二、2018-2024年中国网络新媒体行业利润总额同比增速预测

第十二章 2018-2024年中国网络新媒体行业投资风险与营销分析

第一节 2018-2024年网络新媒体行业投资风险分析

一、2018-2024年网络新媒体行业政策风险分析

二、2018-2024年网络新媒体行业技术风险分析

三、2018-2024年网络新媒体行业竞争风险分析

四、2018-2024年网络新媒体行业其他风险分析

第二节 2018-2024年网络新媒体行业企业经营发展分析及建议

一、2018-2024年网络新媒体行业经营模式

二、2018-2024年网络新媒体行业生产模式

三、2018-2024年网络新媒体行业销售模式

第三节 2018-2024年网络新媒体行业应对策略

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、企业自身应对策略

第十三章 2018-2024年中国网络新媒体行业发展策略及投资建议

第一节 2018-2024年中国网络新媒体行业品牌战略分析

一、网络新媒体企业品牌的重要性

二、网络新媒体企业实施品牌战略的意义

三、网络新媒体企业品牌的现状分析

四、网络新媒体企业的品牌战略

五、网络新媒体品牌战略管理的策略

第二节2018-2024年中国网络新媒体行业市场的重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、对重点客户的营销策略

四、强化重点客户的管理

五、实施重点客户战略要重点解决的问题

第三节 2018-2024年中国网络新媒体行业战略综合规划分析

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第十四章 2018-2024年中国网络新媒体行业发展策略及投资建议

第一节2018-2024年中国网络新媒体行业产品策略分析

一、产品开发策略

二、市场细分策略

三、目标市场的选择

第二节2018-2024年中国网络新媒体行业营销渠道策略

一、 2018-2024年网络新媒体行业营销模式

二、2018-2024年网络新媒体行业营销策略

第三节2018-2024年中国网络新媒体行业价格策略

第四节 观研天下行业分析师投资建议

一、2018-2024年中国网络新媒体行业投资区域分析

二、2018-2024年中国网络新媒体行业投资产品分析

图表详见正文

更多图表详见正文(GYGSLJP)

特别说明:观研天下所发行报告书中的信息和数据部分会随时间变化补充更新,报告发行年份对报告质量不会有任何影响,并有助于降低企事业单位投资风险。