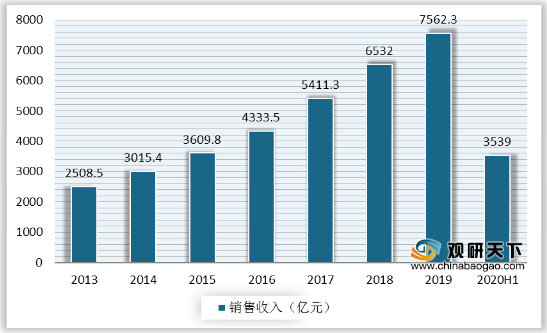

上游方面:集成电路是通信设备制造行业上游重要原材料之一,2013-2019年我国集成电路行业销售收入逐年攀高,从2508.5亿元增至7562.3亿元。2020年上半年,我国集成电路产业销售额达到3539亿元,同比增长16.1%。其中,设计业占比42.12%,制造业占比27.30%,封测业占比30.58%。

现阶段,我国通信设备制造行业上游相关企业主要有通富微电、紫光国微、华天科技等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 通富微电 |

研究开发、生产集成电路等半导体产品,提供相关的技术服务 |

1. 客户资源优势:联发科、瑞昱、大中积体、华为(海思)、中兴通讯、展讯、联芯、锐迪科、国民技术、国科等都已成为公司重要的客户 |

| 2. 中高端产品优势:形成了以倒装封装为主的技术线路,主要量产技术包括FCBGA、FCPGA、FCLGA、MCM,其主要从事CPU、GPU、APU、游戏机芯片等高端产品的封装测试 |

||

| 3. 专利优势:公司累计申报专利645件,累计拥有授权专利297件,其中授权发明111件,实用新型170件,美国发明专利授权16件 |

||

| 紫光国微 |

集成电路设计、开发、销售与技术服务 |

1. 人才与技术优势:公司拥有集成电路行业内优秀的技术、研发团队和管理团队,为公司健康持续发展提供了有力保障。公司的管理团队具有平均超过20年的集成电路从业经历 |

| 2. 研发与创新优势:公司新申请专利96项,新获授权专利61项,新获得软件著作1项。公司承担完成了集成电路领域的多个国家重大专项和新产品开发项目,在产品开发和产业化技术方面取得突破 |

||

| 3. 资质与产品优势:公司自主研发的TMCOS获得《银联卡芯片产品安全认证证书》,双界面金融IC卡芯片THD88获得《银联卡芯片产品安全认证证书》以及由挪威SERTIT认证机构颁发的《国际CCEAL4+安全认证证书》 |

||

| 华天科技 |

半导体集成电路研发、生产、封装、测试、销售 |

1. 技术优势:通过实施国家科技重大专项02专项等科技创新项目,自主研发出FC、Bumping、MEMS、指纹识别、MCM(MCP)、WLCSP、SiP、TSV等多项集成电路先进封装技术和产品 |

| 2. 成本优势:天水基地具有较低的人力资源成本,土地使用、生产动力等方面的价格也相对较低,具有国外以及国内沿海地区集成电路封装企业所无法比拟的成本优势 |

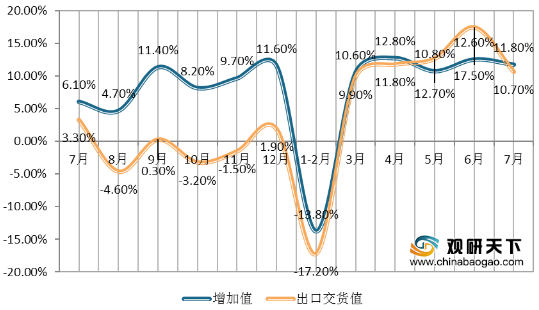

中游方面:近年来,在国家布局的推动、技术进步的发展和下游需求的不断增加下,我国通信设备制造业发展迅速。2020年1-7月,规模以上电子信息制造业增加值同比增长6.7%,增速比去年同期回落2.4个百分点;出口交货值同比增长5.1%,较去年同期加快0.9个百分点。

现阶段,我国通信设备制造行业相关企业主要有四川天邑康和通信股份有限公司、中兴通讯、烽火通信等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 四川天邑康和通信股份有限公司 |

立足于光通信产业和移动通信产业,从事宽带网络终端设备、通信网络物理连接与保护设备、移动通信网络优化系统设备等的研发、生产、销售和服务 |

1. 产品链供应优势:公司,形成了通信配套设 备全系列“一站式”供应能力,产品及服务已经广泛进入通信网络中的接入网系统,形成宽带网络终端设备、通信网络物理连接与保护设备、移动通信网络优化系统设备及系统集成服务以及热缩制品等四大核心系列 |

| 2. 营销优势:目前,公司营销服务网络已覆盖全国31 个省及直辖市,产品还对外出口至欧洲、非洲、亚洲等多个国家和地区 |

||

| 3. 研发优势:公司已经掌握了通信接入及应用和无线通信优化设备等主要产品的研发生产核心技术,可以实现由部件、基础器件到模块、系统的多层次研究开发 |

||

| 中兴通讯 |

致力于设计、开发、生产、分销及安装各种先进的电信系统和设备,包括:运营商网络、终端、电信软件系统、服务及其他产品等 |

1. 客户资源优势:公司在中国,本集团各系列电信产品都处于市场领先地位,并与中国移动,中国电信,中国联通等中国主导电信服务运营商建立了长期稳定的合作关系。在国际电信市场,集团已向全球140多个国家和地区的500多家运营商提供优质服务 |

| 2.技术优势:公司是全球领先的综合通信信息解决方案提供商。本公司通过为全球160多个国家和地区的电信运营商和政企客户提供创新技术与产品解决方案 |

||

| 烽火通信 |

信息通信网络产品与解决方案提供商 |

1. 产业布局优势:立足于光通信并深入拓展至信息技术与通信技术融合而生的广泛领域,拥有华中、东北、西南、南美、南亚、北非等产业基地,以及全资、控股、参股等数十个子公司。公司在全球50多个国家构建了完备的销售与服务体系,产品与服务覆盖90多个国家和地区,已跻身全球光通信最具竞争力企业十强,并成为我国智慧城市、行业信息化、智能化应用等领域的领军企业 |

| 2. 行业龙头优势:公司是中国通信基础设施建设的主要设备供应商和全面电信解决方案供应商之一,光缆年度销量超过200万公里,名列行业第二,FTTH产品成为市场领导品牌 |

||

| 3. 技术优势:开展5G承载预研工作;100GOTN芯片取得研发突破;自研400G光模块产品成功发布并完成国内、国际的正式商用;基于SDN/NFV的电信云整体解决方案在多个省份部署;融合CDN产品实现全国性规模应用;ODN自主高速100G相关技术实现突破 |

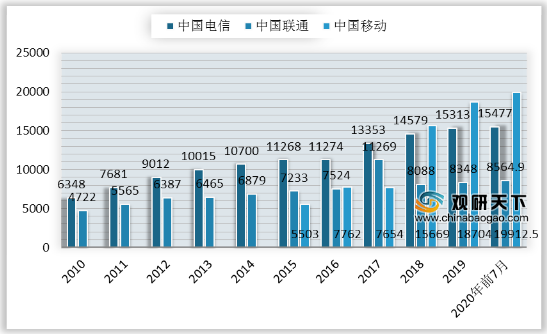

下游方面: 三大电信运营商是我国通信设备制造业的重要客户,随着“宽带中国”、“三网融合”等战略的推进,用户对高速宽带的需求愈发强烈。2020年上半年,中国电信、中国联通、中国移动固网宽带用户分别达15477万户、8564.9万户、19912.5万户。

现阶段,我国通信设备制造行业下游相关企业有中国电信、中国移动、中国联通等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 中国电信 |

提供综合性固定通信业务、移动通信业务等基础电信业务,以及互联网接入服务业务、信息服务业务等增值电信业务 |

1.龙头优势:资产规模超过9000亿元人民币,年收入规模超过4600亿元人民币,连续多年位列《财富》杂志全球500强 |

| 2. 规模优势:拥有全球规模最大的宽带互联网络和技术领先的移动通信网络,具备为全球客户提供跨地域、全业务的综合信息服务能力和客户服务渠道体系,截至2019年底移动电话、有线宽带、天翼高清、物联网、固定电话等各类用户总量近9亿户 |

||

| 3. 应用优势:全国90%以上的个人和商业网站服务器都放在电信网络上 |

||

| 中国移动 |

移动业务、有线宽带业务及物联网(IoT)业务 |

1.龙头优势:中国移动目前是全球网络规模最大、客户数量最多、品牌价值和市值排名位居前列的电信运营企业,注册资本3000亿人民币,资产规模超过1.7万亿人民币,员工总数近50万人。中国移动连续19年入选《财富》世界500强企业,2019年列第56位;连续15年在国资委经营业绩考核中获A级 |

| 2.网络优势:公司的移动基站数量已经达到30.7万,覆盖区域最为广泛 |

||

| 3. 渠道竞争优势:渠道既包括沟通100、品牌店、体验店等专业、自控渠道,也包括其设置于手机卖场、手机维修点等兼营、代办点 |

||

| 中国联通 |

在中国境内提供语音通话、增值服务、宽带及移动数据服务、数据及其他互联网应用、电路及网元使用等 |

1. 价格优势:中国联通采用低价策略吸引了不少用户特别是农村用户 |

| 2.服务优势:通过遍布全国的营业厅、客户服务热线“10010”、网上营业厅、短信、手机营业厅、自助服务终端、官方微博、微信客服等形式为客户服务;国际漫游服务专线18618610010为漫游境外的中国联通客户提供7×24小时的服务 |

相关行业分析报告参考《2020年中国通信设备制造产业分析报告-市场调查与发展前景评估》。

本文根据互联网公开资料整理而成。我们保持中立立场,与文中提及的公司之间不存在业务往来,不涉及利益。文章仅作参考,不构成任何投资及应用建议。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。