具体来看,全光网络关键环节有以下主要变革:

功耗的优化提升,硅光技术是核心

光网络在功耗和绿色节能减排上是一个大挑战,硅光集成技术会不断降低光模块功耗,提高光模块集成度。光模块大量采用CFP2,CFP4,每一代的体积都会有50%的下降,功耗和集成度大幅优化。光模块内部的ASIC芯片以及线卡不断优化算法,并采用更高的工艺集成,芯片功耗相比上一代芯片降低50%。从目前的技术发展情况看,每年的核心线卡(100G端口)功耗有30%~40%的降幅。大容量光交叉技术快速成熟

目前电交叉已经接近物理极限,单节点无阻塞调度能力达到100T以上。电交叉的优势是容量可以快速扩展,缺点是实现复杂、时延大,跨机架业务调度需要多次光电转换,功耗高(实现一倍的电交叉需要使用两倍的电交叉芯片,功耗至少增加30%),运维困难(需要大量采用24芯MPO接口)。全光交换需要WSS、ROADM等光交叉器件,Finisar等主要厂商不断推出更大容量的光交叉器件,通过光纤连接器和光背板以及相关配套的器件可构成全光核心交换机,大容量光交叉器件快速成熟有望推动全光网络建设起步。光纤光缆与跨洋海缆将迎来量价齐升

作为光通信网络最基础的承载载体,光纤光缆一直低调承担着全部网络数据流量,但是其承载规模和传输速率快速增长,在当前流量爆发增长的时代面临质和量的双重跃升。从单根光纤传输容量来看,随着骨干网从100G向400G升级,超低损耗光纤的需求突显。根据光纤损耗光纤大致可分三类,普通光纤衰减为0.2dB/km,低损耗光纤、超低损耗光纤的衰减分别小于0.185dB/km和0.17dB/km。在100G的传输速率下,三种光纤均能有效传输1000公里以上,但对于400G线路,低损耗光纤能减少约20%的再生站数,超低损耗光纤能减少约40%的再生站数,大幅降低建网成本和网络延时(再生站、放大站是网络延时主要产生的节点)。康宁在大会上展示了Corning TXF光纤,可实现200G系统4500公里(无余量)和2100公里(3dB余量)的传输。相对于G652光纤,Corning TXF和SMF-28ULL光纤显著提升光传输系统的OSNR(光性噪比)。国内厂商亨通光电、长飞等也都推出了超低损耗光纤产品,光纤光缆未来在超低时延、超高速率网络中将迎来质的提升。

图:CorningSMF-28ULL光纤

从光纤用量来看,光纤光缆未来面临三大主要增量空间:传统的骨干网、城域网扩容以及接入网持续渗透。在接入网领域,国内三大运营商宽带市场竞争加剧,光纤到户仍有渗透空间,接入网建设仍将长期投入。

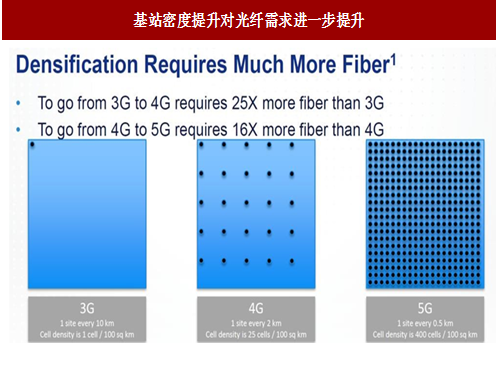

5G组网将带来大量新增光纤连接需求。5G部署在高频段,波长较短意味着网络渗透能力较弱,为实现深度覆盖,基站密度必然大幅提升,通过拉远RRU和小基站等模式提供深度覆盖。未来5G的典型部署场景可能是在楼宇上布置一个宏基站,每层楼部署小基站,通过光纤拉远。宏基站回传、小基站拉远连接均需要光纤连接,产生远超4G时代的光纤连接需求。有机构统计4G光纤用量是3G的25倍,而5G光纤用量预计是4G的16倍之多。

图:基站密度提升对光纤需求进一步提升

中国报告网发布的报告书内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

【报告目录】第一章 光纤光缆相关概述

1.1 光纤光缆的定义及特点

1.1.1 光纤光缆的定义

1.1.2 光纤光缆的特点

1.2 光纤光缆的发展历程及战略定位

1.2.1 我国光纤光缆的发展历程

1.2.2 光纤光缆产业的战略地位

第二章 2015-2017年光纤光缆行业现状分析

2.1 2015-2017年国内外光纤光缆行业概况

2.1.1 全球光纤光缆产业发展现状

2.1.2 中国光纤光缆产业飞速发展

2.1.3 2015年我国光纤光缆产业发展回顾

2.1.4 2015年我国光纤光缆产业发展分析

2.1.5 2016年我国光纤光缆产业发展动态

2.2 2015-2017年全国及主要省份光缆产量分析

2.2.1 2015年全国及主要省份光缆产量分析

2.2.2 2015年全国及主要省份光缆产量分析

2.2.3 2016年全国及主要省份光缆产量分析

2.3 2015-2017年FTTH中光纤光缆发展分析

2.3.1 FTTH对光纤光缆的要求

2.3.2 FTTH中光纤光缆的发展概况

2.3.3 FTTH成为光纤光缆产业的首推动力

2.3.4 FTTH带动光纤光缆产业需求量上升

2.4 中国光纤光缆产业存在的问题

2.4.1 我国光纤光缆产业存在大而不强的弊端

2.4.2 我国光纤光缆企业技术发展的问题

2.4.3 我国光纤光缆产品质量存在的隐忧

2.5 中国光纤光缆产业发展战略

2.5.1 中国光纤光缆产业的发展措施

2.5.2 我国光纤光缆产业健康发展的竞合策略

2.5.3 我国光纤光缆产业发展应加强自主创新

第三章 2015-2017年中国光纤光缆市场需求及竞争分析

3.1 2015-2017年国内外光纤光缆市场需求分析

3.1.1 国内外光纤光缆市场需求态势

3.1.2 全球光纤光缆市场需求现状

3.1.3 中国国内光纤光缆需求概况

3.1.4 国内光纤光缆需求保持稳定增长

3.2 2015-2017年中国光纤光缆市场竞争分析

3.2.1 我国光纤光缆市场竞争的优势

3.2.2 我国光纤光缆行业竞争力日渐增强

3.2.3 国际市场成为光纤光缆未来竞争的主战场

3.2.4 我国光纤光缆市场需营造良好竞争环境

第四章 中国光纤、光缆制造行业财务状况

4.1 中国光纤、光缆制造行业经济规模

4.1.1 2015-2017年光纤、光缆制造行业销售规模

4.1.2 2015-2017年光纤、光缆制造行业利润规模

4.1.3 2015-2017年光纤、光缆制造行业资产规模

4.2 中国光纤、光缆制造行业盈利能力指标分析

4.2.1 2015-2017年光纤、光缆制造行业亏损面

4.2.2 2015-2017年光纤、光缆制造行业销售毛利率

4.2.3 2015-2017年光纤、光缆制造行业成本费用利润率

4.2.4 2015-2017年光纤、光缆制造行业销售利润率

4.3 中国光纤、光缆制造行业营运能力指标分析

4.3.1 2015-2017年光纤、光缆制造行业应收账款周转率

4.3.2 2015-2017年光纤、光缆制造行业流动资产周转率

4.3.3 2015-2017年光纤、光缆制造行业总资产周转率

4.4 中国光纤、光缆制造行业偿债能力指标分析

4.4.1 2015-2017年光纤、光缆制造行业资产负债率

4.4.2 2015-2017年光纤、光缆制造行业利息保障倍数

4.5 中国光纤、光缆制造行业财务状况综合评价

4.5.1 光纤、光缆制造行业财务状况综合评价

4.5.2 影响光纤、光缆制造行业财务状况的经济因素分析

第五章 江苏省光纤、光缆制造行业发展分析

5.1 江苏省在行业中的规模及地位变化

5.1.1 规模变化分析

5.1.2 地位变化分析

5.2 江苏省光纤、光缆制造行业整体运营状况

5.2.1 行业总体规模分析

5.2.2 行业产值分析

5.2.3 行业经营效益分析

5.2.4 产品产量分析

5.3 江苏省光纤、光缆制造行业财务状况分析

5.3.1 偿债能力分析

5.3.2 盈利能力分析

5.3.3 营运能力分析

5.3.4 发展能力分析

5.4 江苏省光纤、光缆制造行业重点企业对比分析

5.4.1 重点企业行业地位分析

5.4.2 重点企业经营效益对比分析

第六章 浙江省光纤、光缆制造行业发展分析

6.1 浙江省在行业中的规模及地位变化

6.1.1 规模变化分析

6.1.2 地位变化分析

6.2 浙江省光纤、光缆制造行业整体运营状况

6.2.1 行业总体规模分析

6.2.2 行业产值分析

6.2.3 行业经营效益分析

6.2.4 产品产量分析

6.3 浙江省光纤、光缆制造行业财务状况分析

6.3.1 偿债能力分析

6.3.2 盈利能力分析

6.3.3 营运能力分析

6.3.4 发展能力分析

6.4 浙江省光纤、光缆制造行业重点企业对比分析

6.4.1 重点企业行业地位分析

6.4.2 重点企业经营效益对比分析

第七章 四川省光纤、光缆制造行业发展分析

7.1 四川省在行业中的规模及地位变化

7.1.1 规模变化分析

7.1.2 地位变化分析

7.2 四川省光纤、光缆制造行业整体运营状况

7.2.1 行业总体规模分析

7.2.2 行业产值分析

7.2.3 行业经营效益分析

7.2.4 产品产量分析

7.3 四川省光纤、光缆制造行业财务状况分析

7.3.1 偿债能力分析

7.3.2 盈利能力分析

7.3.3 营运能力分析

7.3.4 发展能力分析

7.4 四川省光纤、光缆制造行业重点企业对比分析

7.4.1 重点企业行业地位分析

7.4.2 重点企业经营效益对比分析

第八章 湖北省光纤、光缆制造行业发展分析

8.1 湖北省在行业中的规模及地位变化

8.1.1 规模变化分析

8.1.2 地位变化分析

8.2 湖北省光纤、光缆制造行业整体运营状况

8.2.1 行业总体规模分析

8.2.2 行业产值分析

8.2.3 行业经营效益分析

8.2.4 产品产量分析

8.3 湖北省光纤、光缆制造行业财务状况分析

8.3.1 偿债能力分析

8.3.2 盈利能力分析

8.3.3 营运能力分析

8.3.4 发展能力分析

8.4 湖北省光纤、光缆制造行业重点企业对比分析

8.4.1 重点企业行业地位分析

8.4.2 重点企业经营效益对比分析

第九章 广东省光纤、光缆制造行业发展分析

9.1 广东省在行业中的规模及地位变化

9.1.1 规模变化分析

9.1.2 地位变化分析

9.2 广东省光纤、光缆制造行业整体运营状况

9.2.1 行业总体规模分析

9.2.2 行业产值分析

9.2.3 行业经营效益分析

9.2.4 产品产量分析

9.3 广东省光纤、光缆制造行业财务状况分析

9.3.1 偿债能力分析

9.3.2 盈利能力分析

9.3.3 营运能力分析

9.3.4 发展能力分析

9.4 广东省光纤、光缆制造行业重点企业对比分析

9.4.1 重点企业行业地位分析

9.4.2 重点企业经营效益对比分析

第十章 光纤光缆进出口数据分析

10.1 2015-2017年光纤、光纤束及光缆主要进口来源国家分析

10.1.1 2015年光纤、光纤束及光缆主要进口来源国家分析

10.1.2 2015年光纤、光纤束及光缆主要进口来源国家分析

10.1.3 2016年光纤、光纤束及光缆主要进口来源国家分析

10.2 2015-2017年光纤、光纤束及光缆主要出口目的国家分析

10.2.1 2015年光纤、光纤束及光缆主要出口目的国家分析

10.2.2 2015年光纤、光纤束及光缆主要出口目的国家分析

10.2.3 2016年光纤、光纤束及光缆主要出口目的国家分析

第十一章 2015-2017年光纤光缆技术及应用领域分析

11.1 光纤光缆技术标准进展情况

11.1.1 光纤技术标准进展

11.1.2 层绞式通信用室外光缆标准

11.1.3 中心管式光缆标准

11.1.4 光纤带标准

11.1.5 接入网用光纤带光缆标准

11.1.6 ITU-T和IEC光缆标准进展

11.2 2015-2017年光纤预制棒技术分析

11.2.1 2015年以来我国光纤预制棒自给率大幅提升

11.2.2 2015年我国大尺寸光纤预制棒渐成主流

11.2.3 2016年光纤预制棒产业发展形势分析

11.2.4 “十三五”我国大力发展光纤预制棒

11.3 光纤技术的发展及应用趋势的综述

11.3.1 多模光纤

11.3.2 非零色散位移光纤

11.3.3 全波光纤

11.3.4 聚合物光纤

11.3.5 光予晶体光纤

11.4 2015-2017年光纤通信技术的发展

11.4.1 光纤通信系统及其优点

11.4.2 我国光纤光缆通信技术的发展现状

11.4.3 2015-2017年我国光纤通信发展热点概述

11.4.4 通信光纤光缆的发展策略

11.4.5 我国光纤通信技术的发展趋势

11.5 光纤光缆的应用领域分析

11.5.1 光纤在广播电视领域中的应用

11.5.2 光纤带光缆在接入网络中的应用

11.5.3 光纤通信在电力系统中的应用

11.5.4 光纤光缆在组网布线连接中的应用

第十二章 光纤光缆行业投资分析及趋势展望

12.1 光纤光缆行业投资机遇分析

12.1.1 我国光纤光缆行业面临市场机遇

12.1.2 光纤光缆行业成为新的投资热点

12.1.3 政策推动我国光纤光缆行业投资

12.1.4 光纤光缆产业再度迎来政策良机

12.2 中国光纤光缆产业的前景及趋势

12.2.1 中国光纤光缆产业发展前景展望

12.2.2 “十三五”光纤光缆业发展形势分析

12.2.3 我国光纤光缆产业的发展方向

12.3 2018-2023年中国光纤、光缆行业预测

12.3.1 2018-2023年中国光纤、光缆行业收入预测

12.3.2 2018-2023年中国光纤、光缆行业利润预测

12.3.3 2018-2023年中国光纤、光缆行业产值预测

12.3.4 2018-2023年中国光纤、光缆行业产量预测

12.3.5 2018-2023年中国光纤、光缆行业需求量预测

第十三章 2015-2017年光纤光缆上市公司财务状况分析

13.1 江苏法尔胜股份有限公司

(1)企业概况

(2)主营产品概况

(3)公司运营情况

(4)公司优劣势分析

13.2 烽火通信科技股份有限公司

(1)企业概况

(2)主营产品概况

(3)公司运营情况

(4)公司优劣势分析

13.3 江苏亨通光电股份有限公司

(1)企业概况

(2)主营产品概况

(3)公司运营情况

(4)公司优劣势分析

13.4 武汉长江通信产业集团股份有限公司

(1)企业概况

(2)主营产品概况

(3)公司运营情况

(4)公司优劣势分析

13.5 江苏永鼎股份有限公司

(1)企业概况

(2)主营产品概况

(3)公司运营情况

(4)公司优劣势分析

13.6 上市公司财务比较分析

(1)企业概况

(2)主营产品概况

(3)公司运营情况

(4)公司优劣势分析

附录:

附录一:光纤光缆技术规范

附录二:《“宽带中国”战略及实施方案》

附录三:《光纤光缆行业产品质量自律公约》

图表目录:

图表:全国光缆产量数据

图表:江苏省光缆产量数据

图表:浙江省光缆产量数据

图表:湖北省光缆产量数据

图表:广东省光缆产量数据

更多图表详见正文( GSLWK)

特别说明:中国报告网所发行报告书中的信息和数据部分会随时间变化补充更新,报告发行年份对报告质量不会有任何影响,并有助于降低企事业单位投资风险。