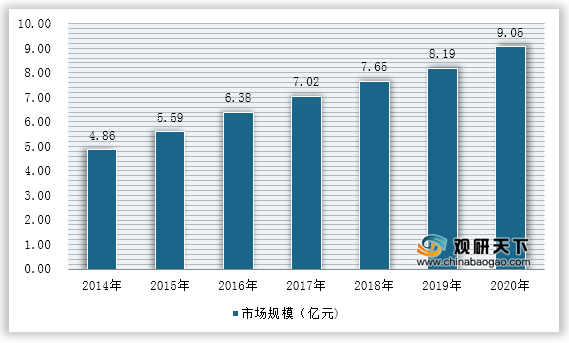

我国量子通信行业增长迅速,市场规模从2014年的4.86亿元增长到了2020年的9.05亿元。目前,我国量子通信技术已跻身全球领先地位。随着量子通信技术的产业化和实用化的实现,量子通信未来也可能会进入千家万户来保障信息社会通信安全,从而服务于大众,成为电子政务、电子商务、电子医疗和智能传输系统等各种电子服务的驱动器,为社会提供最可靠的安全保障和服务。

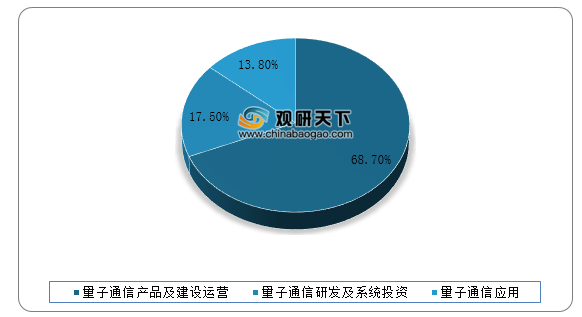

从细分情况看,量子通信产品及建设运营是行业最大的细分市场,2020年市场规模6.22亿元;另外2020年量子通信研发及系统投资规模1.58亿元,量子通信应用市场规模1.25亿元。

一、供应商的议价能力

量子通信产业链的上游核心元器件主要包括单光子源、单光子探测器,光学集成芯片、雪崩光电二极管(APD)等,近年来通过前沿科技牵引和在重点领域提前布局攻关,我国已基本实现量子通信核心部件的自主供给,部分指标甚至已达到先进水平。目前,国内能够提供量子通信核心元器件的公司并不多,主要包括科大国盾量子、问天量子、启科量子、国腾量子等,企业议价能力比较强。

企业 |

量子通信核心元器件产品 |

国盾量子 |

高速皮秒脉冲激光器、单光子探测器、雪崩光电二极管、随机数发生器、频率上转换波导 |

问天量子 |

高速皮秒激光器、红外单光子探测器、时间数字转换器(TDC)、符合计数仪 |

启科量子 |

单光子探测器、随机数发生器 |

国腾量子 |

紫外光激光器、光源产生器、量子调控器、量子复用器 |

二、购买者的议价能力

量子通信行业具有较高的技术及人才壁垒,目前行业竞争者数量较少,议价能力强,购买者的议价能力较弱。

现阶段,量子通信的典型应用形式包括量子密钥分发(QKD)和量子隐形传态(QT)。量子密钥分发技术有两大技术分支,分别为离散变量量子密钥分发(DV-QKD)和连续变量量子密钥分发技术(CV-QKD)。

DV-QKD领域相关企业主要有:国盾量子、问天量子、九州量子、启科量子、国腾量子等。

CV-QKD领域相关企业主要有:华为、循态量子、烽火通信等。应用类型 |

企业名称 |

DV-QKD |

国盾量子、问天量子、九州量子、启科量子、国腾量子 |

CV-QKD |

华为、循态量子、烽火通信 |

三、新进入者的威胁

量子通信行业进入壁垒多,想要进入该行业不是那么容易,对于那些想要进入的企业提出了更高的要求以及更大的压力,也对这些企业有一定的阻拦效果。

壁垒类型 |

分析 |

技术壁垒 |

量子通信具有跨学科、高精尖的技术特点,产品研发和技术创新要求企业具备较强的技术实力、配置丰富的技术研发资源。量子通信的核心技术架构有别于传统的信息通信技术、密码技术和信息安全技术,研发工作要求对量子信息理论深刻理解,并在光学、微电子学、软件和集成技术等方面形成系统性支撑。另外,行业内企业必须在深刻了解量子通信技术的同时,才能够研发出匹配用户当前真实需求、兼顾用户安全需求发展空间的产品和应用解决方案。 |

人才壁垒 |

量子通信行业属于知识密集型行业,需要拥有大量专业知识扎实、创新意识强、经验丰富的研发人员、管理人员和市场人员。虽然国内已有不少高校和科研院所开展量子技术相关课程和研究工作,但是学业有成者还需要经过较长时间产业化的实践经验积累。行业新进者在短期内难以吸引、培养出一支深刻理解量子信息技术、充分了解市场需求、具备相关企业管理经验的人才队伍。 |

行业经验壁垒 |

一方面,量子保密通信网络的建设环境各不相同,对方案配置、项目实施以及后期运维提出了高要求。网络建设方案的经济性、项目的快速交付以及业务连续性往往是用户关注的重点,只有具备相当的行业应用经验,才能够科学合理地配置方案,实现现场快速部署,并高效解决网络运行故障问题。 |

品牌壁垒 |

安全产品是保障用户数据安全、防止商业秘密和敏感信息泄露的重要手段,用户的采购动机往往出于长期稳健的考虑,关注产品的功能、性能、稳定性和可靠性,希望厂商的技术和产品具有可持续创新发展的特点,对市场主流品牌以及口碑较好的产品具有倾向性。用户一旦形成采购、将厂商产品部署进入信息系统并取得预期的效果后,用户认可的品牌将会形成较高的黏着力和忠诚度,这对于新进入者则构成了品牌壁垒。 |

四、替代品的威胁

在量子通信过程中,量子被测量时会发生状态的突变,通信双方一旦发现状态有变就会停止通信,因此窃听确实会阻挠通信。能与安全但可能被阻挠的量子通信比较的对象,应该是畅通但可能泄密的传统通信。但与通信被阻断相比,泄密更不可取。尤其是在安全性因素压倒一切的特殊需求中,量子通信的地位无可替代。

五、同业竞争者的竞争程度

量子通信行业技术研发、人才壁垒高企,因此行业内经营企业数量较少,从事量子安全通信的主要企业有:科大国盾量子、瑞士ID Quantique公司、安徽问天量子科技股份有限公司、浙江九州量子信息技术股份有限公司等,其中国盾量子国内市场占有率高。

企业名称 |

产品/业务 |

国盾量子 |

量子保密通信网络核心设备、量子安全应用产品、核心组件以及管理与控制软件四大门类 |

国腾量子 |

量子与经典通信网络融合技术、量子系统、量子芯片材料、结构与工艺、量子计算机整体构架以及操作和应用系统等领域 |

安徽问天量子科技股份有限公司 |

量子密钥分配终端、量子信息教育创新平台、量子密钥分配实验系统、量子密码通信应用设备、量子密码网络运维保障产品、激光器、探测器、时钟发声器、符合计数仪、时间数字转换器、延时信号计数器等 |

亨通光电 |

量子保密通信产品组网解决方案 |

国开启科量子技术(北京)有限公司 |

随机数发生器、核心器件、量子计算以及解决方案等 |

湖北凯乐科技股份有限公司 |

量子保密通信技术在专网产品和应急通信系统产品的产业化应用,包括量子保密数据链通信终端、量子保密数据链存储终端等 |

中国数码信息 |

量子通信的网络建设、产品及行业应用解决方案、网络运维及服务三个方面 |

九州量子 |

量子通信相关产品的研发生产及销售、量子加密信息安全服务及整体方案提供 |

北京中创为量子通信技术有限公司 |

各类量子通信应用解决方案及量子技术定制产品 |

它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【报告大纲】

第一章 2017-2020年中国量子通信行业发展概述

第一节 量子通信行业发展情况概述

一、量子通信行业相关定义

二、量子通信行业基本情况介绍

三、量子通信行业发展特点分析

四、量子通信行业经营模式

1、生产模式

2、采购模式

3、销售模式

五、量子通信行业需求主体分析

第二节 中国量子通信行业上下游产业链分析

一、产业链模型原理介绍

二、量子通信行业产业链条分析

三、产业链运行机制

1、沟通协调机制

2、风险分配机制

3、竞争协调机制

四、中国量子通信行业产业链环节分析

1、上游产业

2、下游产业

第三节 中国量子通信行业生命周期分析

一、量子通信行业生命周期理论概述

二、量子通信行业所属的生命周期分析

第四节 量子通信行业经济指标分析

一、量子通信行业的赢利性分析

二、量子通信行业的经济周期分析

三、量子通信行业附加值的提升空间分析

第五节 中国量子通信行业进入壁垒分析

一、量子通信行业资金壁垒分析

二、量子通信行业技术壁垒分析

三、量子通信行业人才壁垒分析

四、量子通信行业品牌壁垒分析

五、量子通信行业其他壁垒分析

第二章 2017-2020年全球量子通信行业市场发展现状分析

第一节 全球量子通信行业发展历程回顾

第二节 全球量子通信行业市场区域分布情况

第三节 亚洲量子通信行业地区市场分析

一、亚洲量子通信行业市场现状分析

二、亚洲量子通信行业市场规模与市场需求分析

三、亚洲量子通信行业市场前景分析

第四节 北美量子通信行业地区市场分析

一、北美量子通信行业市场现状分析

二、北美量子通信行业市场规模与市场需求分析

三、北美量子通信行业市场前景分析

第五节 欧洲量子通信行业地区市场分析

一、欧洲量子通信行业市场现状分析

二、欧洲量子通信行业市场规模与市场需求分析

三、欧洲量子通信行业市场前景分析

第六节 2021-2026年世界量子通信行业分布走势预测

第七节 2021-2026年全球量子通信行业市场规模预测

第三章 中国量子通信产业发展环境分析

第一节 我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品量子通信总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 中国量子通信行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

第三节 中国量子通信产业社会环境发展分析

一、人口环境分析

二、教育环境分析

三、文化环境分析

四、生态环境分析

五、消费观念分析

第四章 中国量子通信行业运行情况

第一节 中国量子通信行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国量子通信行业市场规模分析

第三节 中国量子通信行业供应情况分析

第四节 中国量子通信行业需求情况分析

第五节 我国量子通信行业细分市场分析

一、细分市场一

二、细分市场二

三、其它细分市场

第六节 中国量子通信行业供需平衡分析

第七节 中国量子通信行业发展趋势分析

第五章 中国量子通信所属行业运行数据监测

第一节 中国量子通信所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国量子通信所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国量子通信所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章 2017-2020年中国量子通信市场格局分析

第一节 中国量子通信行业竞争现状分析

一、中国量子通信行业竞争情况分析

二、中国量子通信行业主要品牌分析

第二节 中国量子通信行业集中度分析

一、中国量子通信行业市场集中度影响因素分析

二、中国量子通信行业市场集中度分析

第三节 中国量子通信行业存在的问题

第四节 中国量子通信行业解决问题的策略分析

第五节 中国量子通信行业钻石模型分析

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第七章 2017-2020年中国量子通信行业需求特点与动态分析

第一节 中国量子通信行业消费市场动态情况

第二节 中国量子通信行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 量子通信行业成本结构分析

第四节 量子通信行业价格影响因素分析

一、供需因素

二、成本因素

三、渠道因素

四、其他因素

第五节 中国量子通信行业价格现状分析

第六节 中国量子通信行业平均价格走势预测

一、中国量子通信行业价格影响因素

二、中国量子通信行业平均价格走势预测

三、中国量子通信行业平均价格增速预测

第八章 2017-2020年中国量子通信行业区域市场现状分析

第一节 中国量子通信行业区域市场规模分布

第二节 中国华东地区量子通信市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区量子通信市场规模分析

四、华东地区量子通信市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区量子通信市场规模分析

四、华中地区量子通信市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区量子通信市场规模分析

四、华南地区量子通信市场规模预测

第九章 2017-2020年中国量子通信行业竞争情况

第一节 中国量子通信行业竞争结构分析(波特五力模型)

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 中国量子通信行业SCP分析

一、理论介绍

二、SCP范式

三、SCP分析框架

第三节 中国量子通信行业竞争环境分析(PEST)

一、政策环境

二、经济环境

三、社会环境

四、技术环境

第十章 量子通信行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第十一章 2021-2026年中国量子通信行业发展前景分析与预测

第一节 中国量子通信行业未来发展前景分析

一、量子通信行业国内投资环境分析

二、中国量子通信行业市场机会分析

三、中国量子通信行业投资增速预测

第二节 中国量子通信行业未来发展趋势预测

第三节 中国量子通信行业市场发展预测

一、中国量子通信行业市场规模预测

二、中国量子通信行业市场规模增速预测

三、中国量子通信行业产值规模预测

四、中国量子通信行业产值增速预测

五、中国量子通信行业供需情况预测

第四节 中国量子通信行业盈利走势预测

一、中国量子通信行业毛利润同比增速预测

二、中国量子通信行业利润总额同比增速预测

第十二章 2021-2026年中国量子通信行业投资风险与营销分析

第一节 量子通信行业投资风险分析

一、量子通信行业政策风险分析

二、量子通信行业技术风险分析

三、量子通信行业竞争风险分析

四、量子通信行业其他风险分析

第二节 量子通信行业应对策略

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、企业自身应对策略

第十三章 2021-2026年中国量子通信行业发展战略及规划建议

第一节 中国量子通信行业品牌战略分析

一、量子通信企业品牌的重要性

二、量子通信企业实施品牌战略的意义

三、量子通信企业品牌的现状分析

四、量子通信企业的品牌战略

五、量子通信品牌战略管理的策略

第二节 中国量子通信行业市场的重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、对重点客户的营销策略

四、强化重点客户的管理

五、实施重点客户战略要重点解决的问题

第三节 中国量子通信行业战略综合规划分析

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第四节 量子通信行业竞争力提升策略

一、量子通信行业产品差异性策略

二、量子通信行业个性化服务策略

三、量子通信行业的促销宣传策略

四、量子通信行业信息智能化策略

五、量子通信行业品牌化建设策略

六、量子通信行业专业化治理策略

第十四章 2021-2026年中国量子通信行业发展策略及投资建议

第一节 中国量子通信行业产品策略分析

一、服务产品开发策略

二、市场细分策略

三、目标市场的选择

第二节 中国量子通信行业营销渠道策略

一、量子通信行业渠道选择策略

二、量子通信行业营销策略

第三节 中国量子通信行业价格策略

第四节 观研天下行业分析师投资建议

一、中国量子通信行业重点投资区域分析

二、中国量子通信行业重点投资产品分析

图表详见正文······

更多好文每日分享,欢迎关注公众号