2019 年 6 月 6 日,工信部向中国移动、中国联通、中国电信和中国广电正式颁发 5G 牌照,标志着我国正式进入 5G 时代。5G 基站建设开始加速,预计 2019 年国内将建设 15 万座 5G 基站,其中北京、上海、广州、深圳等一线城市均计划在 2019 年年底前建设超过 1 万座 5G 基站。2020 年将进入 5G 建设高峰期,中国移动计划 2020 年为所有地级以上城市提供 5G 商用服务,预计 2020 年国内 5G 基站数量将接近 100 万座。

国内 5G 基站建设规划

城市 |

5G 基站建设规划 |

北京 |

目前超过5000座,2019年年底计划建成1万座 |

上海 |

2019年计划建成1万座,2020年累计建设2万座,2021年累计建成3万座 |

广东 |

2019年广州计划建成1.4万座,深圳预计建设1万座。2020年底累计建设达 6万座,2022 年累计建设达 17万座 |

天津 |

2021年建成不少于1万座 |

重庆 |

2020年基站站址将达到6万座 |

浙江 |

2020年建成5G基站3万座,2022年建成5G基 8万座 |

湖北 |

2019年5月已建成1361座,2021年计划建设5万座 |

终端品牌加速推出5G手机

5G 基站建设如火如荼的同时,终端品牌厂商也在加快 5G 手机推出的进度。华为于 2019 年 7 月 26 日正式发布 Mate 20 X 5G 版,作为国内首个取得入网许可证的 5G 手机,Mate 20 X 5G 版搭载华为海思的 Balong 5000 5G 基带芯片,同时支持 SA 和 NSA 组网,标志着 5G 手机时代正式到来。其他品牌也在加快 5G 手机的推进速度,vivo iQOO 5G 版、OPPO Reno 5G 版、中兴 Axon 10 Pro 5G 版也将陆续上市,下半年将有众多厂商发布 5G 机型,尤其是华为,凭借在 5G 基带领域的先发优势,将率先大范围推广 5G 手机。

5G 手机将陆续发布

品牌厂商 |

5G 机型推出时间 |

5G 产品 |

苹果 |

2H20 |

iPhone 5G 版 |

华为 |

2H19 |

Mate 20 X 5G |

|

2H19 |

Mate 30 5G |

三星 |

1H19 |

Galaxy S10 5G |

|

2H19 |

Galaxy Note10 5G |

OPPO |

2H19 |

Reno 5G |

vivo |

2H19 |

iQoo 5G |

小米 |

1H19 |

Mix 3 5G |

中兴 |

2H19 |

Axon 10 Pro 5G |

2020年开始5G手机将进入快速渗透期随着 5G 基站建设进度的加速,2020 年开始运营商将大力推广 5G,全球主流手机品牌都也将加快 5G 手机的推出,抢先占领 5G 手机市场。基带方面,华为 5G 基带相对领先,5G 手机推进速度更快,高通、三星、联发科 5G 双模基带将于明年量产,安卓厂商也将加快 5G 手机的推出,预计苹果也将于 2020 年下半年推出 5G 版 iPhone。我们预计 5G 手机将进入快速渗透期,2020 年 5G 手机的出货量有望超过 2 亿部,渗透率将超过 10%,2020~2022 年将是 5G 手机的高速渗透期。

2020 年开始 5G 手机将进入快速渗透期

新一轮的换机潮即将开启,产业链有望回暖换机周期拉长导致行业景气度下行

2017 年开始国内智能手机出货量持续下滑,主要原因是手机用户换机周期再不断拉长,Counterpoint 换机周期模型及消费者调研数据显示,目前国内智能手机用户的平均换机周期约为 22 个月,相比 2 年前延长了 4 个月。5G 时代的到来,新一轮的换机潮即将开启。5G 手机的网络传输速率是 4G 手机的 10 倍以上,对于手机用户体验度的提升是巨大的,再加上 5G 时代云游戏等应用在手机端的普及,必然会激发消费者强烈的换机需求。

5G将带动新一轮的换机潮,行业景气度有望转暖

每一轮通讯制式的升级都将带来明显的换机效应。国内 4G 建设是从 2014 年开始的,从国内 4G 换机周期来看,国内 4G 手机换机高峰集中在 15~16 年,两年内 4G 用户渗透率从 10%提升到 65%,国内手机出货量连续两年增长超过 10%,在此之前和之后,国内手机出货量都没有大幅波动,可以看出通信制式的升级会带来非常明显的换机效应。5G 换机潮即将开启,我们判断 2020~2022 年将是 5G 换机高峰期,预计国内 5G 用户渗透率将从 10%提升到 60%左右,5G 换机潮将提振国内智能手机销量,并有望驱动整个手机行业景气度回暖。

国内智能换机历程

2020 年开始将迎来 5G 换机潮,手机行业景气度有望回暖

4G阶段 |

Pre-4G期 |

4G导入期 |

4G替换期 |

4G成熟期 |

时间节点 |

2013年 |

2014年 |

2015-2016年 |

2017-2018年 |

中国移动4G基站数 |

8万站 |

72万站 |

11万站 |

>200万站 |

中国移动4G用户渗透率 |

0% |

0%→10% |

10%→65% |

65%→76% |

4G机型占比 |

0%→10% |

10%→70% |

70%→95% |

95% |

国内智能手机渗透率 |

70%→90% |

>90% |

>90% |

>90% |

4G对智能手机出货量影响 |

智能手机70%→90%渗透率提升驱动手机销量持续增加 |

4G进入导入期,4G新机型占比大幅提升 |

4G换机周期到来,用户渗透率大幅提升,手机出货量连续两年高增长 |

4G步入成熟期,换机周期开始拉长 |

对应5G阶段 |

Pre-5G期 |

5G导入期 |

5G替换期 |

5G成熟期 |

对应5G时间段 |

2019年 |

2020年 |

2021-2023年 |

2024年- |

5G基站数量预估 |

15万站 |

100万站 |

400万站 |

600万站 |

国内5G用户渗透率预估 |

<1% |

1%→10% |

10%→60% |

>60% |

国内5G机型占比 |

0%→10% |

10%→30% |

30%→90% |

>90% |

5G对智能手机出货量影响 |

5G手机面世,对手机整体换机影响不大 |

5G导入期,5G机型渗透率显著增加,新一轮换机正式开始 |

5G换机高峰期,用户渗透率大幅提升,手机出货量有望进一步增长 |

5G步入成熟期,等待下一轮换机周期 |

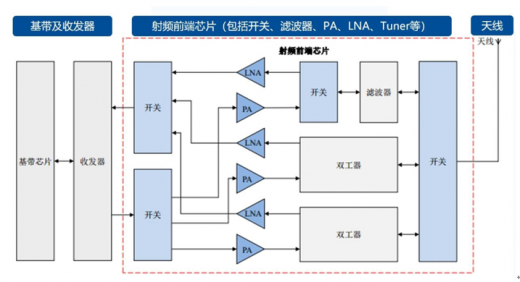

射频端是 5G 手机最确定的创新增量

5G手机的增量创新:基带、射频前端和天线与 4G 手机相比,5G 手机在硬件方面会有非常多创新之处,当前时点来看,我们认为最确定性的增量创新还是来自于手机射频端,包括基带芯片、射频前端和终端天线三大部分。

手机射频端结构图

5G 手机与 4G 手机相比,Sub-6G 机型就需要增加 n41、n78、n79、n77 等多个频段,对应的手机射频端需要增加支持该频段的射频前端器件,如果同时支持 Sub 6G 和 mmWave,还需要增加 n257、n258、n261、n260 等多个毫米波评断,射频端器件会进一步增加。

5G手机需要增加多个频段射频器件

基带芯片:5G驱动价值量提升,龙头厂商优势将扩大基带芯片用来编解码移动通讯信号的,是 5G 手机最关键器件。目前 5G 基带芯片相对领先的厂商包括华为、高通和三星,华为和三星目前仅供给自家终端部门,华为 Mate 20 X 5G 采用的是华为海思 Balong 5000 基带芯片,其他厂商 5G 机型较多采用高通基带。高通于 2017 年推出了 5G 单模基带 X50,19 年 2 月份发布了第二代 5G 基带 X55(7nm),支持多模以及 NSA/SA 组网,预计将会在 2020 年初量产,届时会有众多 5G 机型推出。

高通、华为、三星、MTK 陆续推出 5G 基带芯片

基带供应商 |

基带芯片型号 |

推出时间 |

性能描述 |

商用进展 |

高通 |

X50 |

2017年下半年 |

10nm 工艺,5G 单模基带,支持mmWave 高频毫米波及 Sub 6GHz 中频,最高可以实现5Gbps 的下行速率,搭配骁龙 855/845 处理器,仅支持NSA 组网 |

已商用 |

|

X50 |

2020年量产 |

7nm 工艺,单芯片支持 5G 到 2G 多模,支持毫米波及Sub 6GHz 频段,可实现最高 7Gbps 下载速度及 3Gbps 上传速度,支持 TDD 和FDD 运行模式,支持 SA 和 NSA 网络部 |

已经向 OEM厂商出样 |

华为 |

Balong5000 |

2019年1月 |

7nm 工艺,全球首款单芯片支持 5G 到 2G 的多模基带芯片,Sub 6G 最高下载速度4.6Gbps,毫米波频段最高下载速度6.5Gbps,同时支持 SA 和NSA 组网方式 |

已商用Mate20 X 等 |

三星 |

Exynos5100 |

2018年下半年 |

10nm 工艺,Exynos Modem 同时支持 sub-6GHz 和毫米波频段,最高下载速度250MB/s,并且向下兼容CDMA, GSM, TD-SCDMA, WCDMA, LTE-FDD and LTE-TDD网络 |

未商用 |

MTK |

Helio M70 |

2020年量产 |

7nm 工艺,支持从 5G 到 2G 的多模,支持Sub 6GHz 频段,支持 SA 和 NSA 组网,4.7Gbps 的峰值下载速率以及2.5Gbps 的峰值上传率 |

未商用 |

5G 基带复杂度大幅提升,带来芯片价值量显著增加。5G 手机支持频段增加,对各频段的兼容和切换使得基带芯片复杂度增加。目前, 3GPP 已指定的5G NR频谱有约29个频段;同时各国家和地区的频段也不同。多频段兼容性,使得基带芯片日益复杂。从 2G→3G→4G,基带芯片 ASP 持续提升,预计 5G 芯片也不例外,ASP 将继续增加,龙头厂商优势会更加明显。

射频前端:5G驱动射频前端量价齐升

射频前端包括滤波器、PA、射频开关、LNA 等多种器件。5G 新频段、高频率、大带宽、广连接等特点将带来射频前端量价齐升,并且由于射频内容大幅增加,而手机内部射频所占空间却在不断缩小,射频前端模块化趋势将会加快。以高端机型为例,5G 相对于 4G 射频前端价值量将从 12.6 美元提升到 34.4 美元,提升幅度高达 173%。

5G将带来射频前端量价齐升

射频前端价值量/美元 |

入门3G手机 |

终端4G手机 |

高端4G手机 |

旗舰4G手机 |

高端5G手机 |

功率放大器 |

0.9 |

1.8 |

3.3 |

4.8 |

8.3 |

射频开关 |

0.4 |

1.5 |

2.3 |

4.5 |

8.3 |

滤波器 |

1 |

4 |

6.5 |

8.8 |

15.3 |

其他射频器件 |

0.4 |

0.4 |

0.5 |

1.2 |

2.5 |

射频前端总价值量 |

2.7 |

7.7 |

12.6 |

19.3 |

34.3 |

同比增长 |

|

185% |

64% |

53% |

173% |

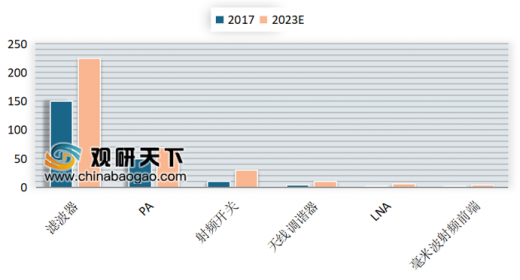

射频前端市场规模将快速增长。根据 Yole 的预测,2023 年射频前端的市场规模将达到 350 亿美元,较 2017 年 150 亿美元增加 130%,未来 6 年复合增速高达 14%。其中:1)滤波器:市场规模将从 2017 年的 80 亿美元,增加到 2023 年的 225 亿美元,复合增速 19%,是成长最快的领域;2)PA:市场规模将从 2017 年的 50 亿美元,增加到 2023 年的 70 亿美元,复合增速 7%;3)射频开关:市场规模将从 2017 年的 10 亿美元,增加到 2023 年的 30 亿美元,复合增速 15%;4)天线调谐器:市场规模将从 2017 年的 4.7 亿美元,增加到 2023 年的 10 亿美元,复合增速 15%; 5)LNA:市场规模将从 2017 年的 2.5 亿美元,增加到 2023 年的 6 亿美元,复合增速 16%;6)毫米波射频前端:2023 年市场规模将达到 4 亿美元。

2017/2023 年射频前端市场规模对比

数据来源:Yole(TC)

中国报告网是观研天下集团旗下打造的业内资深行业分析报告、市场深度调研报告提供商与综合行业信息门户。《2019年中国射频前端行业分析报告-市场深度分析与发展战略规划》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【报告大纲】

第一章 2016-2019年中国射频前端行业发展概述

第一节 射频前端行业发展情况概述

一、射频前端行业相关定义

二、射频前端行业基本情况介绍

三、射频前端行业发展特点分析

第二节 中国射频前端行业上下游产业链分析

一、产业链模型原理介绍

二、射频前端行业产业链条分析

三、中国射频前端行业产业链环节分析

1、上游产业

2、下游产业

第三节 中国射频前端行业生命周期分析

一、射频前端行业生命周期理论概述

二、射频前端行业所属的生命周期分析

第四节 射频前端行业经济指标分析

一、射频前端行业的赢利性分析

二、射频前端行业的经济周期分析

三、射频前端行业附加值的提升空间分析

第五节 中国射频前端行业进入壁垒分析

一、射频前端行业资金壁垒分析

二、射频前端行业技术壁垒分析

三、射频前端行业人才壁垒分析

四、射频前端行业品牌壁垒分析

五、射频前端行业其他壁垒分析

第二章 2016-2019年全球射频前端行业市场发展现状分析

第一节 全球射频前端行业发展历程回顾

第二节 全球射频前端行业市场区域分布情况

第三节 亚洲射频前端行业地区市场分析

一、亚洲射频前端行业市场现状分析

二、亚洲射频前端行业市场规模与市场需求分析

三、亚洲射频前端行业市场前景分析

第四节 北美射频前端行业地区市场分析

一、北美射频前端行业市场现状分析

二、北美射频前端行业市场规模与市场需求分析

三、北美射频前端行业市场前景分析

第五节 欧盟射频前端行业地区市场分析

一、欧盟射频前端行业市场现状分析

二、欧盟射频前端行业市场规模与市场需求分析

三、欧盟射频前端行业市场前景分析

第六节 2019-2025年世界射频前端行业分布走势预测

第七节 2019-2025年全球射频前端行业市场规模预测

第三章 中国射频前端产业发展环境分析

第一节 我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品射频前端总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 中国射频前端行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

第三节 中国射频前端产业社会环境发展分析

一、人口环境分析

二、教育环境分析

三、文化环境分析

四、生态环境分析

五、消费观念分析

第四章 中国射频前端行业运行情况

第一节 中国射频前端行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国射频前端行业市场规模分析

第三节 中国射频前端行业供应情况分析

第四节 中国射频前端行业需求情况分析

第五节 中国射频前端行业供需平衡分析

第六节 中国射频前端行业发展趋势分析

第五章 中国射频前端所属行业运行数据监测

第一节 中国射频前端所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国射频前端所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国射频前端所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章 2016-2019年中国射频前端市场格局分析

第一节 中国射频前端行业竞争现状分析

一、中国射频前端行业竞争情况分析

二、中国射频前端行业主要品牌分析

第二节 中国射频前端行业集中度分析

一、中国射频前端行业市场集中度分析

二、中国射频前端行业企业集中度分析

第三节 中国射频前端行业存在的问题

第四节 中国射频前端行业解决问题的策略分析

第五节 中国射频前端行业竞争力分析

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第七章 2016-2019年中国射频前端行业需求特点与动态分析

第一节 中国射频前端行业消费市场动态情况

第二节 中国射频前端行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 射频前端行业成本分析

第四节 射频前端行业价格影响因素分析

一、供需因素

二、成本因素

三、渠道因素

四、其他因素

第五节 中国射频前端行业价格现状分析

第六节 中国射频前端行业平均价格走势预测

一、中国射频前端行业价格影响因素

二、中国射频前端行业平均价格走势预测

三、中国射频前端行业平均价格增速预测

第八章 2016-2019年中国射频前端行业区域市场现状分析

第一节 中国射频前端行业区域市场规模分布

第二节 中国华东地区射频前端市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区射频前端市场规模分析

四、华东地区射频前端市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区射频前端市场规模分析

四、华中地区射频前端市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区射频前端市场规模分析

四、华南地区射频前端市场规模预测

第九章 2016-2019年中国射频前端行业竞争情况

第一节 中国射频前端行业竞争结构分析(波特五力模型)

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 中国射频前端行业SWOT分析

一、行业优势分析

二、行业劣势分析

三、行业机会分析

四、行业威胁分析

第三节 中国射频前端行业竞争环境分析(PEST)

一、政策环境

二、经济环境

三、社会环境

四、技术环境

第十章 射频前端行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第十一章 2019-2025年中国射频前端行业发展前景分析与预测

第一节 中国射频前端行业未来发展前景分析

一、射频前端行业国内投资环境分析

二、中国射频前端行业市场机会分析

三、中国射频前端行业投资增速预测

第二节 中国射频前端行业未来发展趋势预测

第三节 中国射频前端行业市场发展预测

一、中国射频前端行业市场规模预测

二、中国射频前端行业市场规模增速预测

三、中国射频前端行业产值规模预测

四、中国射频前端行业产值增速预测

五、中国射频前端行业供需情况预测

第四节 中国射频前端行业盈利走势预测

一、中国射频前端行业毛利润同比增速预测

二、中国射频前端行业利润总额同比增速预测

第十二章 2019-2025年中国射频前端行业投资风险与营销分析

第一节 射频前端行业投资风险分析

一、射频前端行业政策风险分析

二、射频前端行业技术风险分析

三、射频前端行业竞争风险分析

四、射频前端行业其他风险分析

第二节 射频前端行业企业经营发展分析及建议

一、射频前端行业经营模式

二、射频前端行业销售模式

三、射频前端行业创新方向

第三节 射频前端行业应对策略

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、企业自身应对策略

第十三章 2019-2025年中国射频前端行业发展战略及规划建议

第一节 中国射频前端行业品牌战略分析

一、射频前端企业品牌的重要性

二、射频前端企业实施品牌战略的意义

三、射频前端企业品牌的现状分析

四、射频前端企业的品牌战略

五、射频前端品牌战略管理的策略

第二节 中国射频前端行业市场的重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、对重点客户的营销策略

四、强化重点客户的管理

五、实施重点客户战略要重点解决的问题

第三节 中国射频前端行业战略综合规划分析

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第十四章 2019-2025年中国射频前端行业发展策略及投资建议

第一节 中国射频前端行业产品策略分析

一、服务产品开发策略

二、市场细分策略

三、目标市场的选择

第二节 中国射频前端行业定价策略分析

第三节 中国射频前端行业营销渠道策略

一、射频前端行业渠道选择策略

二、射频前端行业营销策略

第四节 中国射频前端行业价格策略

第五节 观研天下行业分析师投资建议

一、中国射频前端行业重点投资区域分析

二、中国射频前端行业重点投资产品分析

图表详见正文······