(一)行业的主要经营模式

光纤光缆行业是一个产品较为专业化的行业,主要经营模式为上游厂家通过采购原材料制造光纤预制棒,售予光纤制造企业;光纤制造企业将光纤预制棒加工成为光纤,再由光缆制造企业将光纤加工成为光缆,销售给终端客户。行业的终端客户主要为三大国有电信运营商、专网客户以及部分互联网企业等。

1、棒纤缆一体化集团逐步增多

目前,生产及研发能力强大的企业通过逐步完善自身产业链,从单一的光纤预制棒生产厂商或光纤光缆生产厂商,逐步向上游或下游产品延伸,形成了棒纤缆一体化集团。

通过实现一体化生产,上述企业的光纤光缆产量更加稳定,并进一步降低了自身的生产成本和生产风险。

2、中外合营生产光纤预制棒

由于光纤预制棒的技术壁垒高,生产工艺复杂,此前,国内具有光纤预制棒生产能力的厂家数量有限,整体技术水平与美国康宁、日本信越、住友和藤仓等海外企业亦存在差距,部分用于生产光纤光缆的光纤预制棒产自国外。近来年,随着中国市场影响力的不断扩大以及国内需求的日益旺盛,上述国际企业均与国内光纤制造厂家建立了不同形式的合作。

3、公开招标模式

作为光纤光缆行业最主要的终端客户,自 2004 年起,中国三大国有电信运营商逐步实行全网统一采购政策,各运营商通常每年公布其年度采购计划,并采用公开招标的形式公布未来12 个月所需的各类产品总额和详细的产品规格。三大国有电信运营商总部通常根据每年基础设施网络所对应的规划建设水平,进行集中采购招投标程序。

参与公开招标的光纤光缆生产厂商按照三大国有电信运营商的要求提交包括产品规格、制造商资历及产品性能等投标文件。三大国有电信运营商则通常基于产品质量、产品性能、品牌信誉、营运纪录、竞标价格及售后支持等多项因素来确定中标的光纤光缆供应商。一般而言,三大国有电信运营商将与中标供应商签订框架协议,对全年的采购总额予以明确,并将实际采购额分派至运营商下属的不同省份的附属公司或分公司,具体由上述附属公司或分公司与中标供应商签订详细的采购合同。

除了三大国有电信运营商客户外,广电系统、电力系统、石油系统、铁路系统、城市地铁等专网客户亦采用公开招标模式进行光缆采购。

(二)行业的技术特点

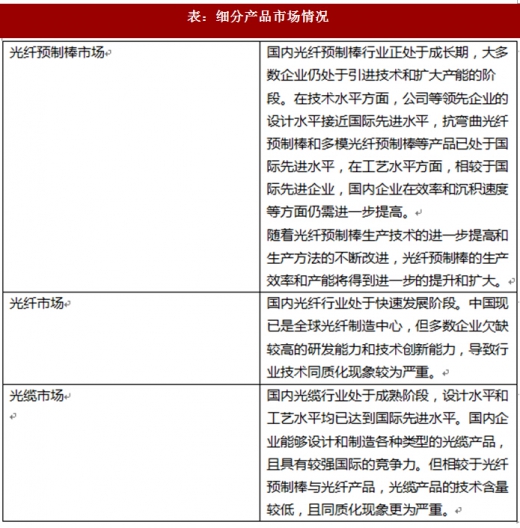

随着行业快速发展、行业内竞争者增加和行业内技术合作愈加密切的趋势,光纤光缆行业呈现出少数上游光纤预制棒生产厂商掌握高技术含量的生产工艺和中下游光纤光缆生产厂商生产技术同质化的总体特点。细分产品市场情况如下:

表:细分产品市场情况

(三)行业竞争格局

1、行业竞争格局

(1)产业链呈金字塔式竞争格局,竞争者随着产业链的延伸而增多

根据报告,全球主要光纤预制棒生产厂商约为20 家,其中中国厂家主要有8家,包括长飞光纤、亨通、中天、烽火藤仓光纤科技有限公司(烽火与藤仓的合营企业)、富通、富通住电光纤(杭州)有限公司(富通与日本住友的合营企业)、江苏OFS 亨通光科技有限公司(亨通与OFS 的合营企业)以及信越(江苏)光棒有限公司(江苏法尔胜泓昇集团有限公司与日本信越的合营企业)等。行业参与者数量相对有限。除日本信越外,光纤预制棒的生产厂商均同时生产光纤产品,因此其所生产的光纤预制棒多用于自身光纤生产,剩余部分用于对外销售。由于光纤预制棒生产的技术门槛较高,行业有较高的进入壁垒,短期内,集中竞争的市场格局不会发生显著变化。全球光纤生产厂家约为56 家,其中约一半为中国企业。光纤生产厂商中,大部分不具备独立生产光纤预制棒的能力。全球光缆生产厂家超过200 家,中国厂家占比超过一半。总的来说,全球光缆供应市场竞争格局相对分散,但中国光缆市场集中度较高,竞争相对激烈。

(2)本土企业市场优势明显

由于我国光通信用户数量庞大、市场需求量持续旺盛,且国家政策长期对光纤光缆行业高新技术企业予以保护,国内企业目前正处于快速发展态势。近年来随着国家“三网融合”、“宽带中国”、4G/5G 建设等政策红利逐步释放,行业龙头企业技术研发实力得到了显著提升。此外,国内市场规模迅速扩大,三大国有电信运营商的光缆需求量也持续增长,2016 年中国光缆需求量占全球光缆需求量的57.18%。

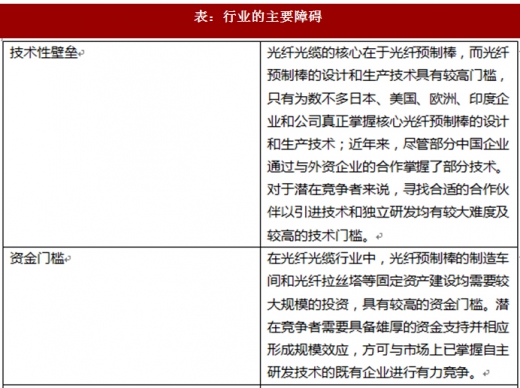

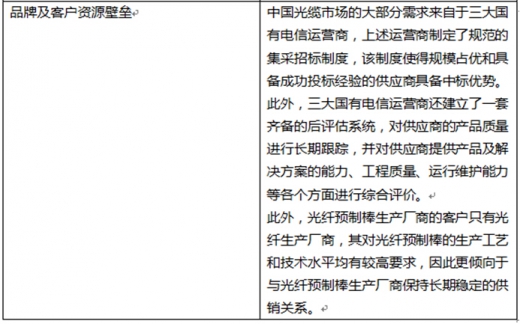

2、进入行业的主要障碍

表:行业的主要障碍

(四)影响行业发展的主要因素

1、有利因素

(1)产业政策的支持

1)网络建设战略的实施

2015 年,国务院办公厅印发《关于加快高速宽带网络建设推进网络提速降费的指导意见》。2016 年,全国人大在颁布的“十三五”规划中提出实施网络强国战略。这一系列战略的推进均以高速光纤网络为基础,将促进网络建设和通信基础设施建设,从而推动光纤光缆行业的发展。此外,东南亚、非洲和南美等多个国家和地区正大力推进国家宽带网络的建设,结合我国“一带一路”的战略规划,间接地推动了国内光纤光缆行业的发展。

2)反倾销税的征收

商务部为保护国内生产厂商免受国外光纤预制棒和光纤生产厂商倾销的影响,先后针对欧美、印度和日韩的进口光纤实施反倾销措施,以及日本和美国的进口光纤预制棒实施反倾销措施。反倾销措施一方面有助于保持国内光纤预制棒和光纤市场的稳定,另一方面也为国内光纤和光纤预制棒生产厂家的发展提供了机会和空间。

(2)市场竞争与行业整合的加剧

在光纤光缆行业激烈的竞争中,拥有棒纤缆一体化生产能力的生产厂商具有明显的竞争优势。此外,光纤光缆行业的集中度预计将持续提高,这对于降低冗余产能,维护有序健康的市场环境具有积极意义。

(3)技术水平的提升

经过多年发展,中国光纤光缆行业的技术水平已有显著提高,其中,光缆产品的研发能力已达到国际先进水平,而以公司为代表的国内生产厂商已掌握光纤预制棒和光纤的研发能力和生产技术,具备与国际光纤预制棒和光纤生产厂商竞争的能力,保证了国内光纤光缆行业供给的稳定性。

(4)国际合作的开展

近年来,国际上具备先进技术的光纤预制棒和光纤生产厂商纷纷采取与国内企业合作的模式进入中国市场。通过该种国际合作的模式,国内领先的光纤光缆行业生产厂商逐步掌握核心的光纤预制棒和光纤生产技术,增强了竞争力。

2、不利因素

(1)国际化发展的挑战

国际化是我国光纤光缆行业发展的重要方向之一。如何紧跟“一带一路”战略,高效率和高质量地完成东南亚和非洲等重要市场的布局以及在海外市场实现管理、生产和销售人才的本地化等,是企业进行国际化发展的主要挑战。

(2)国际成熟企业的竞争

光纤光缆行业的国外厂商大多已经完成全球光纤光缆的产能布局,在海外部分区域均具备较强的本地化生产和营销服务能力。在产品供给紧张的情况下,其在交货期和物流成本等方面优势突出,竞争力较强。

(3)技术人才的相对短缺

光纤预制棒生产工艺的不断改良对研发人员技术水平的深度和广度提出了较高要求。由于光纤预制棒生产技术在我国尚未成熟,相关领域的高素质复合型人才和掌握相关技术基础的营销服务人员相对短缺,这在一定程度上制约行业的发展。

(五)与上下游行业的关系及影响

1、光纤光缆原材料和制造设备生产行业

光纤光缆行业的上游产业主要是石英、四氯化锗、四氯化硅、光纤涂料和PE 材料等光纤光缆原材料和制造设备生产行业。上游行业的景气情况不仅影响光纤光缆产品供给的稳定性,而且影响产品的质量、生产成本和产品差异化等方面。上游行业的变化对中国光纤光缆行业的影响主要体现在以下几个方面:

表:上游行业的变化对中国光纤光缆行业的影响

2、信息产业

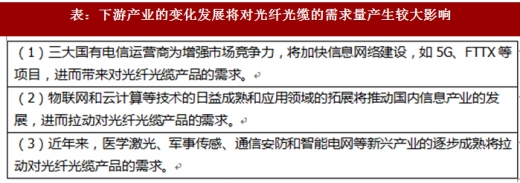

光纤光缆行业的下游产业主要是应用光纤光缆的信息产业及其他产业,如医学激光和传感传能等产业。下游产业的变化发展将对光纤光缆的需求量产生较大影响,具体如下:

表:下游产业的变化发展将对光纤光缆的需求量产生较大影响

观研天下(Insight&InfoConsultingLtd)发布的《2018-2024年中国光纤光缆市场竞争现状分析与投资价值前景评估报告》内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第一章 光纤光缆行业相关概述

第一节 光纤光缆行业相关概述

一、行业概述

二、行业性能

三、行业用途

四、数据来源与统计口径

(1)统计部门与统计口径

(2)统计方法与数据种类

五、光纤光缆行业研究背景具体解读及前景概述

第二节 光纤光缆行业发展历程分析

第三节 光纤光缆行业特征分析

一、光纤光缆作用分析

二、光纤光缆行业在国民经济中的地位

三、光纤光缆行业周期性分析

四、影响光纤光缆行业需求的关键因素分析

五、光纤光缆行业主要竞争因素分析

第四节2016-2017年中国光纤光缆行业经济指标分析

一、赢利性

二、成长速度

三、附加值的提升空间

四、进入壁垒/退出机制

五、风险性

六、行业所处的发展周期阶段分析

七、竞争激烈程度指标

八、行业成熟度分析

第二章2016-2017年世界光纤光缆行业市场运行形势分析

第一节2016-2017年世界光纤光缆行业运行环境形势分析

一、北美地区经济发展现状分析

二、欧洲地区经济发展现状分析

三、亚洲地区经济发展现状分析

四、全球经济总体发展现状分析

五、全球经济政策对光纤光缆行业的发展影响分析

第二节2016-2017年全球光纤光缆行业发展概况分析

第三节2016-2017年世界光纤光缆行业发展走势展望分析

一、全球光纤光缆行业市场分布情况分析

二、全球光纤光缆行业发展新机遇和挑战分析

第四节2016-2017年全球光纤光缆行业重点国家和区域布局分析

一、北美地区

二、亚洲地区

三、其他地区

第三章2016-2017年光纤光缆行业发展环境分析

第一节2016-2017年中国经济环境分析

一、国民经济运行情况GDP

二、消费价格指数CPI、PPI

三、全国居民收入情况

四、恩格尔系数

五、工业发展形势

六、固定资产投资情况

七、财政收支状况

八、中国汇率调整

九、货币供应量

十、中国外汇储备

十一、存贷款基准利率调整情况

十二、存款准备金率调整情况

十三、社会消费品零售总额

十四、对外贸易&进出口

十五、城镇人员从业状况

第二节2016-2017年光纤光缆产业政策环境变化及影响分析

一、行业主要监管体制分析

二、行业相关政策法规分析

第三节2016-2017年光纤光缆产业社会环境变化及影响分析

第四章 2016-2017年中国光纤光缆市场供需分析

第一节 中国光纤光缆市场供给状况

一、2016-2017年中国光纤光缆产量分析

二、2018-2024年中国光纤光缆产量预测

第二节 中国光纤光缆市场需求状况

一、2016-2017年中国光纤光缆需求分析

二、2018-2024年中国光纤光缆需求预测

第三节 2016-2017年中国光纤光缆市场规模分析

第四节 光纤光缆行业区域格局环境分析

一、行业区域结构总体特征

二、行业区域集中度分析

第五节2016-2017年国内光纤光缆产品生产及销售投资运作模式分析

第五章中国光纤光缆所属行业监测数据分析

第一节中国光纤光缆所属行业数据监测回顾

一、竞争企业数量

二、亏损面情况

三、市场销售额增长

四、资产总额增长

五、利润总额增长

第二节中国光纤光缆所属行业投资价值测算

一、销售利润率

二、销售毛利率

三、资产利润率

四、未来几年光纤光缆所属行业盈利能力预测

第三节中国光纤光缆所属行业成本费用分析

一、成本费用结构变动趋势

二、销售成本分析

三、销售费用分析

四、管理费用分析

五、财务费用分析

第六章2016-2017年中国光纤光缆行业产业链分析

第一节 光纤光缆行业产业链概述

第二节 光纤光缆上下游产业发展状况分析

一、上游行业发展现状

二、上游行业投资前景调研预测分析

三、下游行业发展现状

四、下游行业投资前景调研预测分析

五、上下游行业之间关联性分析

第七章 2016-2017年光纤光缆进出口数据分析

第一节 2016-2017年光纤光缆进口情况分析

一、进口数量情况分析

二、进口金额变化分析

三、进口来源地区分析

四、进口价格变动分析

第二节 2016-2017年光纤光缆出口情况分析

一、出口数量情况情况

二、出口金额变化分析

三、出口国家流向分析

四、出口价格变动分析

第八章国内光纤光缆生产厂商竞争力分析

第一节 企业一分析

一、企业概况

二、主营业务情况分析

三、公司运营情况分析

四、公司优劣势分析

第二节 企业二分析

一、企业概况

二、主营业务情况分析

三、公司运营情况分析

四、公司优劣势分析

第三节 企业三分析

一、企业概况

二、主营业务情况分析

三、公司运营情况分析

四、公司优劣势分析

第四节 企业四分析

一、企业概况

二、主营业务情况分析

三、公司运营情况分析

四、公司优劣势分析

第五节 企业五分析

一、企业概况

二、主营业务情况分析

三、公司运营情况分析

四、公司优劣势分析

第六节 企业六分析

一、企业概况

二、主营业务情况分析

三、公司运营情况分析

四、公司优劣势分析

第九章 2018-2024年中国光纤光缆行业发展趋势与前景分析

第一节 2018-2024年中国光纤光缆行业行业前景调研分析

一、光纤光缆行业存在的问题

二、光纤光缆发展趋势及投资特性分析分析

三、光纤光缆市场前景及投资规划建议规划分析

第二节 “十三五”发展预测分析

一、“十三五”期间光纤光缆发展方向分析

二、“十三五”期间光纤光缆行业发展规模预测

三、“十三五”期间光纤光缆行业发展趋势预测

第四节 “十三五”期间光纤光缆行业投资前景分析

一、宏观政策风险分析

二、行业竞争风险分析

三、供需波动风险分析

四、经营管理风险分析

五、进入退出风险分析

六、其他相关风险分析

第十章 光纤光缆企业投资规划建议与客户策略分析

第一节 2018-2024年中国光纤光缆行业发展的关键要素

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第二节 光纤光缆行业投资前景研究

一、产业战略规划

二、业务组合战略

三、区域战略规划

第三节 光纤光缆企业经营管理策略

一、企业经营策略综述

二、企业产品经营策略

三、企业渠道经营策略

第四节 光纤光缆行业重点客户战略要重点解决的问题

第十一章 光纤光缆行业十三五研究结论及投资建议

第一节 光纤光缆行业研究结论及建议

第二节 光纤光缆行业“十三五”投资建议

一、行业投资策略建议

二、行业投资方向建议

三、行业投资方式建议

(GYWWJP)

图表详见正文

特别说明:观研天下所发行报告书中的信息和数据部分会随时间变化补充更新,报告发行年份对报告质量不会有任何影响,请放心查阅。