| 光伏系统分类情况 |

|

| 供电系统 |

小型太阳能供电系统的特点是系统中只有直流负载而且负载功率比较小,整个系统结构简单,操作简便。其主要用途是一般的家庭户用系统,各种民用的直流产品以及相关的娱乐设备。如在我国西部地区就大面积推广使用了这种类型的光伏系统,负载为直流灯,用来解决无电地区的家庭照明问题。 |

| 直流系统 |

该系统的特点是系统中的负载为直流负载而且对负载的使用时间没有特别的要求,负载主要是在白天使用,所以系统中没有使用蓄电池,也不需要使用控制器,系统结构简单,直接使用光伏组件给负载供电,省去了能量在蓄电池中的储存和释放过程,以及控制器中的能量损失,提高了能量利用效率。其常用于PV水泵系统、一些白天临时设备用电和一些旅游设施中。下图显示的就是一个简单直流的PV水泵系统。这种系统在发展中国家的无纯净自来水供饮的地区得到了广泛的应用,产生了良好的社会效益。 |

| 大型太阳能供电系统 |

与上述两种光伏系统相比,大型太阳能供电光伏系统仍然是适用于直流电源系统,但是这种太阳能光伏系统通常负载功率较大,为了保证可以可靠地给负载提供稳定的电力供应,其相应的系统规模也较大,需要配备较大的光伏组件阵列以及较大的蓄电池组,其常见的应用形式有通信、遥测、监测设备电源,农村的集中供电,航标灯塔、路灯等。我国在西部一些无电地区建设的部分乡村光伏电站就是采用的这种形式,中国移动公司和中国联通公司在偏僻无电网地区建设的通讯基站也有采用这种光伏系统供电的。如山西万家寨的通讯基站工程。 |

| 交流、直流供电系统 |

与上述的三种太阳能光伏系统不同的是,这种光伏系统能够同时为直流和交流负载提供电力,在系统结构上比上述三种系统多了逆变器,用于将直流电转换为交流电以满足交流负载的需求。通常这种系统的负载耗电量也比较大,从而系统的规模也较大。在一些同时具有交流和直流负载的通讯基站和其它一些含有交、直流负载的光伏电站中得到应用。 |

| 并网系统 |

这种太阳能光伏系统最大的特点就是光伏阵列产生的直流电经过并网逆变器转换成符合市电电网要求的交流电之后直接接入市电网络,并网系统中PV方阵所产生电力除了供给交流负载外,多余的电力反馈给电网。在阴雨天或夜晚,光伏阵列没有产生电能或者产生的电能不能满足负载需求时就由电网供电。因为直接将电能输入电网,免除配置蓄电池,省掉了蓄电池储能和释放的过程,可以充分利用PV方阵所发的电力从而减小了能量的损耗,并降低了系统的成本。但是系统中需要专用的并网逆变器,以保证输出的电力满足电网电力对电压,频率等指标的要求。因为逆变器效率的问题,还是会有部分的能量损失。这种系统通常能够并行使用市电和太阳能光伏组件阵列作为本地交流负载的电源。降低了整个系统的负载缺电率。而且并网PV系统可以对公用电网起到调峰作用。针对并网系统的特点,索英电气早在数年前,就研制成功了太阳能并网逆变器,专门针对各种损益的电能进行再回收利用。取得了长足的进步,并攻克了并网系统上,一系列技术难题。 |

| 混供系统 |

这种太阳能光伏系统中除了使用太阳能光伏组件阵列之外,还使用了油机作为备用电源。使用混合供电系统的目的就是为了综合利用各种发电技术的优点,避免各自的缺点。比方说,上述的几种独立光伏系统的优点是维护少,缺点是能量的输出依赖于天气,不稳定。 |

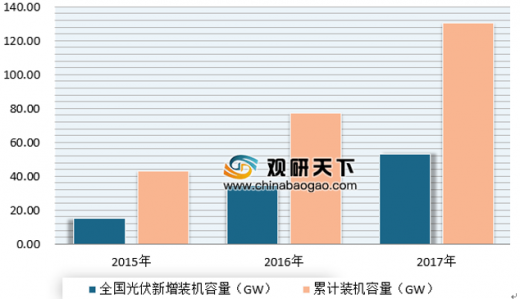

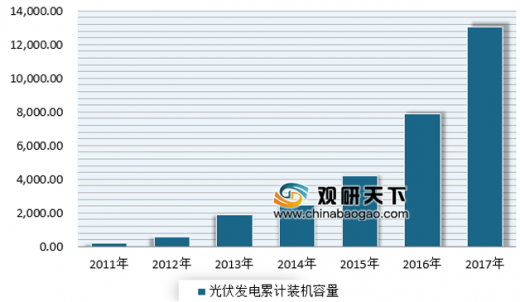

2015 年至 2017 年,中国光伏新增装机容量及累计装机容量增长不断快速增长。根据国家能源局发布的《太阳能发展“十三五”规划》, 中国光伏发电累计装机从 2010 年的 0.86GW 增长到 2016 年的 77.42GW,2016 年新增装机容量 34.54GW,累计装机和年度新增装机均居全球首位,成为全球光伏发电装机容量最大的国家。受上网电价调整等多重因素影响, 2017 年光伏发电市场规模快速扩大,新增装机容量 53.06 GW,累计装机容量 130.25GW。

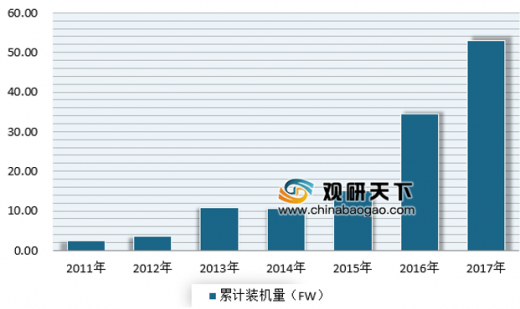

2011年至2017年我国光伏发电累计装机容量不断增加,其在新能源发电比例亦不断上升, 2011 年,光伏发电累计装机容量占比仅为 0.15%, 2017 年上升至 7.30%。 2017 年,光伏发电成为电源增长的主力,新能装机容量首次超过火电。

【报告大纲】

第一章太阳能概述

1.1太阳能简介

1.2中国太阳能资源概况

1.3中国能源利用情况及电力形势概述

1.4太阳能利用方式

第二章太阳能发电系统(光伏系统)

2.1太阳能发电系统

2.1.1并网光伏系统

2.1.2离网光伏系统

2.2太阳能发电系统组成

2.2.1光伏组件

2.2.2汇流箱

2.2.3直流配电柜

2.2.4并网逆变器

2.2.5交流配电柜

2.2.6电网接入系统(升压、计量设备等)

2.2.7交/直流电缆

2.2.8监控及通讯装置

2.2.9防雷接地装置

2.2.10其他设备

第三章光伏发电原理及系统技术分析

3.1光伏发电原理

3.1.1半导体光电效应

3.1.2太阳能电池发电原理

3.2光伏电路简介

3.3光伏系统电站分类及应用方案

3.4光伏系统技术能力分析

3.4.1有功功率调节能力

3.4.2无功功率补偿技术

3.4.3低电压穿越功能

3.4.4中高压直接并网技术

3.4.5储能结合技术

3.4.6最大功率点跟踪技术(mppt)

3.4.7孤岛技术

3.5光伏发电系统并网要求

3.6光伏发电量计算和影响因素

3.6.1计算公式

3.6.2影响因素

第四章中国光伏发电市场分析

4.1国内光伏现状

4.2光伏发电系统产业链概述

4.3中国光伏发电产业格局

4.4国内光伏发电市场未来发展趋势

4.5国内政策一览

第五章中国光伏发电系统装机量统计

5.12015-2018年中国光伏系统装机量综述

5.2中国23个运营商并网光伏系统发电量综述

5.3地面屋顶装机量统计

5.42015-2018年中国光伏装机需求量供应量缺口量

5.52015-2018年中国光伏系统装机量并网量发电量上网电价成本利润率

5.62018年中国部分光伏电站项目

第六章中国光伏系统运营商研究

6.1中电投(北京)

6.2中节能(北京)

6.3国电集团(北京)

6.4中广核(广东)

6.5大唐集团(北京)

6.6正泰集团(浙江)

6.7华电集团(北京)

6.8国投电力(北京)

6.9宁夏发电集团(宁夏)

6.10力诺集团(山东)

6.11华能集团(北京)

6.12保利协鑫(香港)

6.13京能新能源(北京)

6.14裕天新能源(新疆)

6.15爱康科技(江苏)

6.16航天机电(上海)

6.17恒基伟业(广西)

6.18天能电力(海南)

6.19昱辉阳光(浙江)

6.20欧贝黎新能源(上海)

6.21赛维LDK(江西)

6.22台联电(台湾)

6.23海润光伏(江苏)

第七章光伏系统EPC承包商研究

7.1中环光伏(江苏)

8.2振发新能源(江苏)

7.3特变电工(新疆)

7.4国电光伏(江苏)

7.5国电南自(江苏)

7.6正泰集团(浙江)

7.7赛维LDK(江西)

7.8水电三局(陕西)

第八章中国光伏发电项目投资收益分析

8.1光伏发电项目SWOT分析

8.22018年金太阳示范工作的通知

8.2.1支持范围

8.2.2支持条件

8.2.3补助标准

8.310MW光伏发电项目投资收益分析

8.3.1项目概况

8.3.2项目设计原则

8.3.310MW光伏投资一览表

8.3.4电站发电量计算

8.3.5项目投资概算

第九章光伏系统产业研究总结

图表目录:

图全球及中国太阳能与常规能源可利用情况对比

图中国太阳能辐射等级

图中国太阳能资源分布图

图2019-2025年中国电力结构

图太阳能利用方式

图太阳能发电系统示意图

图太阳能发电并网光伏系统

图可逆流系统示意图

图不可逆流系统示意图

图无储能系统示意图

图有储能系统示意图

图住宅并网示意图

图太阳能发电离网光伏系统

图直流供电系统

图交流供电系统

图大型并网光伏电站系统框图

图光伏组件串联和并联示意图

图光伏电池组件示意图(单晶、多晶以及薄膜电池组件)

图光伏连接器

图光伏汇流箱示意图

图直流防雷配电柜原理接线图

图逆变器示意图(组串、集中)

图交流防雷配电柜原理接线图

图光伏系统并网接入设备一览表

图分层结构监控示意图

图表详见报告正文……(GYWZY)

【简介】

中国报告网是观研天下集团旗下打造的业内资深行业分析报告、市场深度调研报告提供商与综合行业信息门户。《2019年中国光伏系统市场分析报告-产业规模现状与发展规划趋势》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。