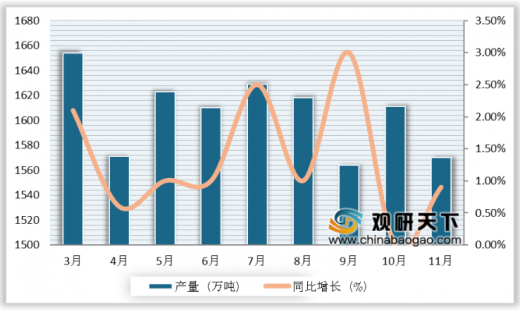

石油化工是对原油、天然气进行加工,进而来生产石油产品和石油化工产品,如柴油、煤油、乙烯、苯等。具体从石油化工行业的各细分领域来看,在原油产量方面,据国家统计局数据显示,2018年中国原油产量为18910.6万吨,累计下降1.3%;2019年11月我国原油产量达1570.4万吨,同比增长0.9%;2019年1-11月全国原油产量达17494.9万吨,累计增长1%。

2019年3-11月中国原油产量及同比增长

数据来源:国家统计局

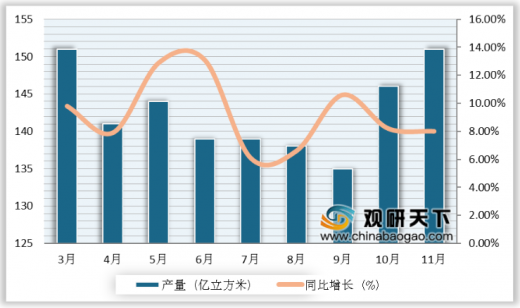

从天然气的产量来看,2019年11月我国天然气产量达到150.8亿立方米,同比增长8%;2019年1-11月全国天然气产量达1574.6亿立方米,累计增长9.2%。可看出我国天然气产量不断增长。

2019年3-11月中国天然气产量及同比增长

数据来源:国家统计局

在柴油产量方面,据国家统计局数据显示,2019年11月我国柴油产量为1440.4万吨,同去年相差不多;2019年1-11月我国柴油产量为15134万吨,累计下降4.6%。

2019年3-11月中国柴油产量及同比增长

数据来源:国家统计局

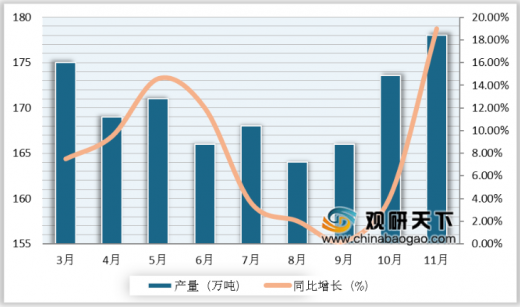

从乙烯产量来看,国家统计局数据显示:2019年11月全国乙烯产量为177.8万吨,同比增长18.9%;2019年1-11月全国乙烯产量达1886.3万吨,累计增长9.3%。我国乙烯产量保持着持续增长态势。

2019年3-11月中国乙烯产量及同比增长

数据来源:国家统计局

从进口市场来看,近年来我国原油进口量持续不断增长。海关数据显示,2019年11月中国原油进口量为4574万吨,同比增长6.7%;2019年1-11月中国原油进口量达到46024万吨,同比增长10.1%。

2013-2019年11月中国原油进口量及同比增长

数据来源:中国海关

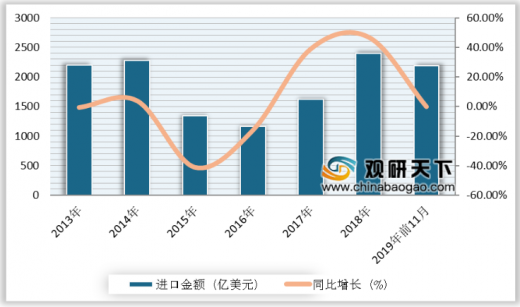

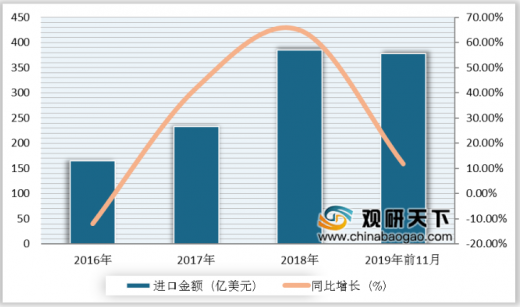

在进口金额方面,2019年11月我国原油进口金额为208.9亿美元,同比下降13.1%;2019年1-11月我国原油进口金额累计为2191.4亿美元,同去年相差不大。

2013-2019年11月中国原油进口金额及同比增长

数据来源:中国海关

从我国天然气的进口市场来看,2019年11月中国天然气进口数量达946万吨,同比增长3.8%;2019年1-11月中国天然气进口数量累计为8711万吨,同比增长7.4%。

2016-2019年11月中国天然气进口数量及增速

数据来源:中国海关

在进口金额方面,2019年11月我国天然气进口金额达40.25亿美元,同比下降7.2%;2019年1-12月中国天然气进口金额为378.4亿美元,同比增长11.8%。

2016-2019年11月中国天然气进口金额及增速

数据来源:中国海关(LSM)

【报告大纲】

第一章 中国石油化工产业发展综述

1.1 石油化工产业概述

1.1.1 石油化工产业的概念分析

1.1.2 石油化工产业的构成分析

1.2 石油化工产业发展环境分析

1.2.1 产业经济环境分析

(1)国际宏观经济环境分析

(2)国内宏观经济环境分析

(3)经济走势对产业的影响

1.2.2 产业政策环境分析

(1)石油化工产业相关政策演变

(2)石油化工产业“十三五”规划

1.3 我国油气国企改革分析

1.4 我国石化去产能及其影响分析

1.4.1 石化去产能相关政策分析

1.4.2 石化去产能完成情况分析

1.4.3 石化去产能对石油化工产业的影响分析

第二章 中国石油化工产业原材料市场分析

2.1 石油化工产业链简介

2.2 中国石油行业分析

2.2.1 中国石油资源分布情况

(1)石油探明资源储量情况

(2)石油探明资源分布情况

2.2.2 石油产销情况

(1)中国石油供给情况

(2)中国石油需求情况

2.2.3 石油价格走势

2.2.4 石油行业市场形势

2.3 中国天然气行业分析

2.3.1 天然气资源分布情况

2.3.2 天然气产销情况

(1)天然气产量

(2)中国天然气消费量

2.3.3 天然气价格走势

2.3.4 天然气行业市场形势

2.4 中国化工催化剂行业分析

2.4.1 化工催化剂作用

(1)石油化工催化剂应用需求分析

(2)石油化工催化剂产品种类分析

2.4.2 化工催化剂产销情况

(1)化工催化剂产能产量

(2)化工催化剂消费情况及消费结构

2.4.3 化工催化剂行业特点

(1)周期性

(2)区域性

(3)季节性

2.4.4 化工催化剂行业市场趋势

(1)技术趋势分析

(2)产业链趋势分析

2.4.5 石油化工催化剂应用前景预测

(1)新材料代替传统材料

(2)节能环保催化剂

第三章 石油化工产业发展分析

3.1 全球石油化工产业发展现状分析

3.1.1 北美石油化工发展现状

(1)美国石化行业发展现状

(2)加拿大石化工业发展现状

3.1.2 中东石油化工发展现状

3.1.3 亚太石油化工发展现状

(1)日本石化产业发展现状

(2)印度石化产业发展现状

3.1.4 欧洲石油化工发展状况

3.2 中国石油化工产业发展状况分析

3.2.1 石油化工产业发展现状

(1)石油和化学工业总体情况

(2)石油和天然气开采业

(3)炼油业

(4)化学工业

3.2.2 石油化工产业发展主要问题

(1)外部环境发生深刻变化

(2)市场剧烈震荡

(3)石化市场需求增长乏力

(4)投资动力不足

3.2.3 石油化工产业发展面临的主要挑战

(1)国际化竞争和自贸区建设带来新挑战

(2)国内市场竞争更趋激烈带来挑战

(3)资源和环境双重约束带来新挑战

3.2.4 石油化工产业发展方向

(1)原料多元化

(2)产品需求差异化

(3)全球一体化

(4)营销电商化

(5)产业绿色低碳化

(6)产业智能化

第四章 我国石油化工细分领域发展分析

4.1 成品油发展状况分析

4.1.1 中国成品油产销情况

4.1.2 中国成品油运输分析

(1)铁路运输市场分析

(2)管道运输市场分析

4.1.3 中国成品油进出口分析

(1)成品油出口情况

(2)成品油进口情况分析

4.1.4 中国成品油发展前景预测

(1)供需方面:生产企业库存积压,2020年呈现前低后高

(2)市场竞争方面:成品油出口持续走高

4.2 聚丙烯发展状况分析

4.2.1 聚丙烯市场供给分析

4.2.2 聚丙烯市场需求分析

4.3 聚氨酯发展状况分析

4.3.1 聚氨酯产业发展概况

4.3.2 聚氨酯供给情况

(1)中国聚氨酯产能产量分析

(2)中国聚氨酯区域分布情况

4.3.3 中国聚氨酯行业集中度分析

4.3.4 聚氨酯产业需求情况

(1)中国聚氨酯消费规模分析

(2)中国聚氨酯行业产品结构

4.3.5 聚氨酯产业制品发展前景预测

4.4 冰醋酸发展状况分析

4.4.1 冰醋酸市场供给分析

(1)产能

(2)产量

4.4.2 冰醋酸市场需求分析

4.5 合成橡胶市场供求及价格走势

4.5.1 合成橡胶市场供给分析

4.5.2 合成橡胶市场需求分析

4.6 甲醇产业发展状况分析

4.6.1 甲醇市场供给分析

(1)产能

(2)产量

4.6.2 甲醇市场需求分析

4.6.3 甲醇市场价格走势分析

4.7 乙二醇发展状况分析

4.7.1 乙二醇市场分析

4.7.2 乙二醇进口分析

4.8 乙烯发展状况分析

4.8.1 乙烯市场供给分析

4.8.2 乙烯市场需求分析

4.9 粗苯发展状况分析

4.9.1 粗苯产能分析

4.9.2 粗笨产量分析

4.9.3 粗笨需求分析

4.9.4 粗苯价格走势分析

4.9.5 粗笨主要生产企业

4.10 己二酸市场分析

4.10.1 我国己二酸产能分析

(1)我国产能增长情况

(2)我国产能企业分布

4.10.2 己二酸需求情况分析

(1)己二酸表观消费量

(2)己二酸消费结构

4.10.3 已二酸市场价格分析

4.11 环氧树脂市场分析

4.11.1 环氧树脂产量分析

4.11.2 环氧树脂市场需求

4.11.3 环氧树脂价格分析

4.12 丙烯酸市场分析

4.12.1 全球丙烯酸生产情况

4.12.2 中国丙烯酸生产情况

(1)中国产能变化

(2)中国产量变化

4.12.3 丙烯酸市场竞争格局

(1)全球竞争格局

(2)中国竞争格局

4.12.4 中国丙烯酸市场需求

4.12.5 丙烯酸价格走势分析

4.13 MDI市场分析

4.13.1 全球MDI产能分析

(1)全球产能增长情况

(2)全球产能企业分布

4.13.2 我国MDI产能分析

(1)我国产能增长情况

(2)我国产能区域分布

(3)我国产能企业分布

4.13.3 MDI项目建设计划

4.13.4 MDI市场需求规模

(1)全球市场需求规模

(2)中国市场需求规模

4.13.5 MDI市场价格分析

(1)聚合MDI市场价格

(2)纯MDI市场价格

4.14 TDI市场分析

4.14.1 全球TDI产能分析

(1)全球产能增长情况

(2)全球产能企业分布

4.14.2 我国TDI产能分析

(1)我国产能增长情况

(2)TDI产能区域分布

(3)我国产能企业分布

4.14.3 全球TDI需求情况

4.14.4 我国TDI需求情况

4.14.5 TDI市场价格分析

第五章 中国石油化工产业竞争态势分析

5.1 石油化工和煤化工竞争分析

5.1.1 燃料领域的竞争

5.1.2 化工原料领域的竞争

5.1.3 产品原料及成本的竞争

5.2 石油化工产业竞争态势分析

5.2.1 行业内竞争者分析

(1)国外石化巨头大举进入

(2)国内石化企业数量众多

5.2.2 行业潜在进入者威胁

5.2.3 行业替代品威胁分析

5.2.4 行业供应商议价能力分析

5.2.5 行业购买者议价能力分析

5.2.6 行业竞争情况总结

第六章 中国石化工业园区发展状况分析

6.1 中国石化工业园区市场发展综述

6.1.1 石化工业园区概述

6.1.2 石化工业园区类别分析

6.1.3 石化工业园区基本特征分析

(1)园内产品关联性强

(2)存在潜在高危性

(3)园区资源、耗能需求大

6.1.4 石化工业园区可行性分析

6.1.5 石化工业园区发展必要性分析

(1)产业布局转变及资源优化配置

(2)孵化新技术提升行业技术水平

(3)实现化工行业持续发展道路

6.2 石化工业园区发展政策分析

6.2.1 产业集聚发展和工业布局政策

6.2.2 石化工业园区发展其他相关政策

6.2.3 重点地区石化工业园区发展政策

(1)陕甘宁革命老区振兴规划

(2)长江三角洲经济发展政策

(3)珠江三角洲改革发展规划

(4)福建省建设海峡西岸政策

(5)东北老工业基地振兴战略

(6)西部大开发若干政策措施

6.3 中国石化工业园区发展状况分析

6.3.1 中国石化工业园区发展现状

6.3.2 中国石化工业园区发展规模

6.3.3 中国石化工业园区区域分布

6.3.4 中国石化工业园区市场发展痛点

(1)布局不尽合理,区域产业雷同现象比较严重

(2)缺乏科学产业规划,园区发展方向不明确,准入条件偏低

(3)多头分管,相关建设规范与标准缺失

(4)安全环保压力加大,清洁生产、循环经济发展亟待加强

(5)园区建设与管理水平参差不齐,专业管理人员不足

6.4 石化工业园区管理模式分析

6.4.1 政府型管理模式

6.4.2 协作型管理模式

6.4.3 公司型管理模式

6.4.4 三种管理模式的比较

6.5 中国石化工业园区竞争力概况

6.5.1 中国石化工业园区30强

6.5.2 中国化工潜力园区10强

6.6 石化工业园区市场发展前景预测

6.6.1 市场发展环境分析

6.6.2 市场发展前景预测

6.7 化工园区市场发展趋势分析

6.7.1 市场整体发展趋势

6.7.2 园区分类趋势

6.7.3 园区发展模式趋势

6.8 重点石油化工园区经营分析

6.8.1 上海化学工业区经营分析

(1)园区基本信息简况

(2)园区项目建设情况

(3)运营情况分析

(4)园区投资环境

(5)园区信息化发展规划

(6)园区最新投资与发展动向

(7)园区信息化发展经验总结

6.8.2 南京化学工业园区经营分析

(1)园区基本信息简况

(2)园区运营状况分析

(3)园区投资环境

(4)园区发展规划

(5)园区信息化产品与服务

(6)园区信息化发展模式分析

(7)园区信息化发展经验总结

6.8.3 中国石油化学工业(大亚湾)园区经营分析

(1)园区基本信息简况

(2)项目建设情况分析

(3)园区运营状况分析

(4)园区投资环境

(5)园区发展规划

(6)园区最新投资与发展动向

(7)园区信息化发展经验总结

6.8.4 中国石油化工(泉港)园区经营分析

(1)园区发展概况

(2)园区运营情况

(3)园区投资环境

(4)园区发展规划

(5)园区招商目标与成果

(6)园区最新投资与发展动向

6.8.5 宁波石化经济技术开发区

(1)园区基本信息简况

(2)园区运营状况分析

(3)园区信息化规划布局

(4)园区信息化发展模式分析

(5)园区信息化发展经验总结

第七章 中国商业油库和码头发展状况分析

7.1 商业油库及码头基本概况

7.1.1 商业油库及码头行业的定义及范围界定

7.1.2 油库的分类和分级

(1)油库的分类

(2)油库的分级

7.1.3 各省油库的分布

7.2 油库、码头经营相关政策及资质

7.2.1 原油仓储经营资质

7.2.2 成品油仓储经营资质

(1)《成品油市场管理办法》

(2)《原油成品油流通管理办法》

(3)《关于加快发展流通促进商业消费的意见》

7.2.3 保税油库经营相关政策

7.2.4 保税船供油经营资质及政策分析

(1)保税船供油经营资质企业

(2)保税船供油经营资质政策分析

7.3 中国重点区域商业油库及码头基础设施分析

7.3.1 珠三角地区商业油库及码头分析

(1)珠三角地区油库及码头基础设施现状及特点

(2)珠三角地区各省市重点油库布局

(3)珠三角地区油库容量预测

(4)未来发展趋势及前景分析

7.3.2 长三角地区商业油库及码头分析

(1)长三角地区油库及码头基础设施现状及特点

(2)长三角地区各省市重点油库布局

(3)长三角地区油库容量预测

(4)未来发展趋势分析

7.3.3 环渤海地区商业油库及码头分析

(1)环渤海地区商业油库及码头基础设施现状及特点

(2)环渤海地区各省市重点油库布局

(3)环渤海地区油库容量预测

(4)未来发展趋势预测

7.3.4 沿海地区商业油库及码头分析

(1)沿海地区商业油库及码头基础设施现状及特点

(2)沿海地区各省市重点油库布局

(3)沿海地区油库容量预测

(4)未来发展趋势分析

7.4 油库及码头行业市场前景预测

7.4.1 油库及码头市场发展趋势分析

7.4.2 油库及码头市场驱动因素分析

7.4.3 油库及码头行业市场前景展望

第八章 我国重点地区石油化工产业发展分析

8.1 辽宁省石油化工产业发展分析

8.1.1 石油化工产业政策汇总

8.1.2 石油化工产业发展现状及分析

8.1.3 石油化工基地发展情况分析

(1)盘锦石油化工产业集群

(2)抚顺精细化工产业园区

(3)辽阳芳烃及化纤原料基地

8.1.4 辽宁省石化产业发展面临的机遇和挑战

(1)发展机遇

(2)面临挑战

8.1.5 石油化工产业发展方向

8.1.6 石油化工重点建设项目

8.2 江苏省石油化工产业发展分析

8.2.1 石油化工产业政策汇总

8.2.2 石油化工产业发展现状及分析

8.2.3 石油化工基地发展情况分析

8.2.4 石油化工产业发展存在的问题

(1)沿江石化产业领先发展,但部分地区安全环保与社会稳定风险集聚

(2)石化产业园区化格局逐步形成,但园区建设和管理水平参差不齐

(3)石化产业发展质量有所提升,但产业结构不尽合理,综合竞争力有待增强

8.2.5 石油化工产业未来发展规划

(1)布局调整基本完成,地区特色更加清晰

(2)行业集中度显著提升,专业化园区规范运行

(3)绿色化工深入推进,产城人居和谐共处

8.2.6 石油化工产业重点布局任务

(1)做大做强沿海石化产业带

(2)调优调绿沿江石化产业带

(3)加快建设连云港石化产业基地

(4)有序推进南京老石化基地调整改造

(5)重点打造一批新型特色石化工业园区

(6)强化资源、创新与绿色安全保障体系建设

8.3 上海市石油化工产业发展分析

8.3.1 石油化工产业集群发展状况

8.3.2 石油化工产业发展现状分析

8.3.3 石油化工产业发展特征分析

(1)市场向好拉动产值效益稳中有升

(2)动能转换引领行业创新提质

(3)园区功能提升经济稳步发展

8.3.4 石油化工发展方向与重点分析

8.4 河北省石油化工产业发展分析

8.4.1 石油化工产业政策汇总

8.4.2 石油化工产业发展现状分析

8.4.3 石油化工产业存在的主要问题

(1)产业布局不尽合理

(2)产品结构有待提升

(3)节能减排任务艰巨

8.4.4 石油化工产业发展规划

8.4.5 石油化工产业发展重点任务

(1)提升基地、园区效率

(2)做大做强优势产业

(3)着力发展高端有机化工产品

(4)发展绿色化工

(5)提升自主创新能力

(6)促进两化融合

(7)深化开放合作

8.5 浙江省石油化工产业发展分析

8.5.1 石油化工产业发展现状分析

8.5.2 石油化工产业集群发展状况

(1)宁波临港石化产业集群发展现状

(2)浙江省石化产业园区发展“十三五”规划

8.5.3 石油化工产业发展机遇分析

(1)石化市场需求平稳增长

(2)产业持续向价值链高端延伸

(3)石化原料供需矛盾有望缓解

(4)信息技术推进发展方式变革

(5)深化改革开放激发市场活力

8.5.4 石油化工产业发展规划

8.5.5 石油化工产业发展重点任务

(1)大力推进舟山绿色石化基地建设

(2)做强宁波石化产业基地

(3)适度发展非石油基的化工原料项目

(4)鼓励和支持油品升级工作

8.6 广东省石油化工产业发展分析

8.6.1 石油化工产业政策汇总

8.6.2 石油化工产业发展现状分析

8.6.3 石油化工产业发展动态

(1)广东危化品企业搬迁改造方案出炉

(2)广东省与埃克森美孚签订系列合作协议

(3)广东与中国石油天然气集团签署战略合作协议

(4)中委广东石化炼化一体化项目建设全面启动

(5)巴斯夫湛江一体化基地启动

(6)可承接危化企业的园区公布

8.6.4 石油化工产业发展方向与重点分析

(1)加强组织领导

(2)完善政策支持

(3)优化产业结构

(4)强化监督管理

8.7 福建省石油化工产业发展分析

8.7.1 石油化工产业政策汇总

8.7.2 石油化工产业发展现状分析

8.7.3 石油化工产业重点项目

8.7.4 石油化工产业发展方向与重点分析

第九章 中国石油化工行业企业分析(随数据更新有调整)

9.1 石油化工产业企业整体发展概况

9.1.1 营业收入整体放缓

9.1.2 企业毛利率水平较高

9.2 石油化工产业领先企业案例分析

9.2.1 中国石油化工股份有限公司

1、企业发展简况分析

2、企业产品服务分析

3、企业发展现状分析

4、企业竞争优势分析

9.2.2 中国石油天然气股份有限公司

1、企业发展简况分析

2、企业产品服务分析

3、企业发展现状分析

4、企业竞争优势分析

9.2.3 东华能源股份有限公司

1、企业发展简况分析

2、企业产品服务分析

3、企业发展现状分析

4、企业竞争优势分析

9.2.4 北方华锦化学工业股份有限公司

1、企业发展简况分析

2、企业产品服务分析

3、企业发展现状分析

4、企业竞争优势分析

9.2.5 恒逸石化股份有限公司

1、企业发展简况分析

2、企业产品服务分析

3、企业发展现状分析

4、企业竞争优势分析

9.2.6 荣盛石化股份有限公司

1、企业发展简况分析

2、企业产品服务分析

3、企业发展现状分析

4、企业竞争优势分析

9.2.7 中国石化上海石油化工股份有限公司

1、企业发展简况分析

2、企业产品服务分析

3、企业发展现状分析

4、企业竞争优势分析

9.2.8 山东华鲁恒升化工股份有限公司

1、企业发展简况分析

2、企业产品服务分析

3、企业发展现状分析

4、企业竞争优势分析

9.2.9 青岛康普顿科技股份有限公司

1、企业发展简况分析

2、企业产品服务分析

3、企业发展现状分析

4、企业竞争优势分析

9.2.10 桐昆集团股份有限公司

1、企业发展简况分析

2、企业产品服务分析

3、企业发展现状分析

4、企业竞争优势分析

9.2.11 万华化学集团股份有限公司

1、企业发展简况分析

2、企业产品服务分析

3、企业发展现状分析

4、企业竞争优势分析

9.2.12 浙江卫星石化股份有限公司

1、企业发展简况分析

2、企业产品服务分析

3、企业发展现状分析

4、企业竞争优势分析

9.2.13 恒力石化股份有限公司

1、企业发展简况分析

2、企业产品服务分析

3、企业发展现状分析

4、企业竞争优势分析

9.2.14 中化国际(控股)股份有限公司

1、企业发展简况分析

2、企业产品服务分析

3、企业发展现状分析

4、企业竞争优势分析

9.2.15 浙江海利得新材料股份有限公司

1、企业发展简况分析

2、企业产品服务分析

3、企业发展现状分析

4、企业竞争优势分析

第三章 “互联网+”时代我国石油化工产业发展前景与投资分析

10.1 “互联网+”时代石油化工产业发展前景分析

10.1.1 产业结构调整

10.1.2 严控过剩产能

10.1.3 重点突破新材料领域

10.2 “互联网+”时代石油化工产业发展趋势分析

10.2.1 互联网+石油化工产业发展的驱动因素

(1)政策驱动

(2)效率改革驱动

(3)结构转型驱动

(4)成本驱动

10.2.2 石油化工产业“互联网+”发展现状分析

(1)石油化工电子商务平台

(2)移动互联网+石油化工

(3)互联网+制造的智能化

10.2.3 互联网+石油化工产业发展趋势分析

(1)企业从生产型向服务型转变

(2)互联网+化工模式逐步深入

(3)实体经济与金融市场紧密结合

10.3 石油化工产业投资特性分析

10.3.1 产业生命周期分析

10.3.2 产业进入壁垒分析

(1)资源壁垒

(2)环保壁垒

(3)国家政策及产业布局壁垒

(4)规模经济壁垒

10.4 我国石化产业风险及投资建议

10.4.1 投资风险分析

(1)成本风险

(2)技术风险

(3)资源风险

(4)物流风险

(5)经营风险

(6)环保风险

10.4.2 石油化工产业投资建议

(1)加快绿色生产技术研发利用,生产绿色产品

(2)加强产业链一体化发展

(3)把握5G+智能化工

图表目录

图表1:石油化工产业构成分析

图表2:2017-2020年美国国内生产总值变化趋势图(单位:亿美元,%)

图表3:2020年-2020年美国制造业ISM指数走势

图表4:2017-2020年欧盟GDP变化情况(单位:万亿欧元,%)

图表5:2017-2020年日本GDP变化情况(单位:万亿日元,%)

图表6:2017-2020年俄罗斯季度GDP同比增速走势(单位:%)

图表7:2017-2020年巴西GDP同比增速走势(单位:%)

图表8:2017-2020年印度GDP同比增速走势(单位:%)

图表9:2017-2020年中国GDP增长走势图(单位:亿元,%)

图表10:2017-2020年中国工业增加值及增长率走势图(单位:亿元,%)

图表11:2017-2020年全国固定资产投资(不含农户)增长速度(单位:万亿元,%)

图表12:2020年三类产业投资占固定资产投资(不含农户)比重(单位:%)

图表13:2017-2020年石油化工产业相关政策汇总

图表详见报告正文……(GY YX)

【简介】

中国报告网是观研天下集团旗下的业内资深行业前景分析报告、市场深度调研报告提供商与综合行业信息门户。《2020年中国石油化工行业前景-市场深度分析与发展前景预测》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业前景分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

第一章 中国石油化工产业发展综述

1.1 石油化工产业概述

1.1.1 石油化工产业的概念分析

1.1.2 石油化工产业的构成分析

1.2 石油化工产业发展环境分析

1.2.1 产业经济环境分析

(1)国际宏观经济环境分析

(2)国内宏观经济环境分析

(3)经济走势对产业的影响

1.2.2 产业政策环境分析

(1)石油化工产业相关政策演变

(2)石油化工产业“十三五”规划

1.3 我国油气国企改革分析

1.4 我国石化去产能及其影响分析

1.4.1 石化去产能相关政策分析

1.4.2 石化去产能完成情况分析

1.4.3 石化去产能对石油化工产业的影响分析

第二章 中国石油化工产业原材料市场分析

2.1 石油化工产业链简介

2.2 中国石油行业分析

2.2.1 中国石油资源分布情况

(1)石油探明资源储量情况

(2)石油探明资源分布情况

2.2.2 石油产销情况

(1)中国石油供给情况

(2)中国石油需求情况

2.2.3 石油价格走势

2.2.4 石油行业市场形势

2.3 中国天然气行业分析

2.3.1 天然气资源分布情况

2.3.2 天然气产销情况

(1)天然气产量

(2)中国天然气消费量

2.3.3 天然气价格走势

2.3.4 天然气行业市场形势

2.4 中国化工催化剂行业分析

2.4.1 化工催化剂作用

(1)石油化工催化剂应用需求分析

(2)石油化工催化剂产品种类分析

2.4.2 化工催化剂产销情况

(1)化工催化剂产能产量

(2)化工催化剂消费情况及消费结构

2.4.3 化工催化剂行业特点

(1)周期性

(2)区域性

(3)季节性

2.4.4 化工催化剂行业市场趋势

(1)技术趋势分析

(2)产业链趋势分析

2.4.5 石油化工催化剂应用前景预测

(1)新材料代替传统材料

(2)节能环保催化剂

第三章 石油化工产业发展分析

3.1 全球石油化工产业发展现状分析

3.1.1 北美石油化工发展现状

(1)美国石化行业发展现状

(2)加拿大石化工业发展现状

3.1.2 中东石油化工发展现状

3.1.3 亚太石油化工发展现状

(1)日本石化产业发展现状

(2)印度石化产业发展现状

3.1.4 欧洲石油化工发展状况

3.2 中国石油化工产业发展状况分析

3.2.1 石油化工产业发展现状

(1)石油和化学工业总体情况

(2)石油和天然气开采业

(3)炼油业

(4)化学工业

3.2.2 石油化工产业发展主要问题

(1)外部环境发生深刻变化

(2)市场剧烈震荡

(3)石化市场需求增长乏力

(4)投资动力不足

3.2.3 石油化工产业发展面临的主要挑战

(1)国际化竞争和自贸区建设带来新挑战

(2)国内市场竞争更趋激烈带来挑战

(3)资源和环境双重约束带来新挑战

3.2.4 石油化工产业发展方向

(1)原料多元化

(2)产品需求差异化

(3)全球一体化

(4)营销电商化

(5)产业绿色低碳化

(6)产业智能化

第四章 我国石油化工细分领域发展分析

4.1 成品油发展状况分析

4.1.1 中国成品油产销情况

4.1.2 中国成品油运输分析

(1)铁路运输市场分析

(2)管道运输市场分析

4.1.3 中国成品油进出口分析

(1)成品油出口情况

(2)成品油进口情况分析

4.1.4 中国成品油发展前景预测

(1)供需方面:生产企业库存积压,2020年呈现前低后高

(2)市场竞争方面:成品油出口持续走高

4.2 聚丙烯发展状况分析

4.2.1 聚丙烯市场供给分析

4.2.2 聚丙烯市场需求分析

4.3 聚氨酯发展状况分析

4.3.1 聚氨酯产业发展概况

4.3.2 聚氨酯供给情况

(1)中国聚氨酯产能产量分析

(2)中国聚氨酯区域分布情况

4.3.3 中国聚氨酯行业集中度分析

4.3.4 聚氨酯产业需求情况

(1)中国聚氨酯消费规模分析

(2)中国聚氨酯行业产品结构

4.3.5 聚氨酯产业制品发展前景预测

4.4 冰醋酸发展状况分析

4.4.1 冰醋酸市场供给分析

(1)产能

(2)产量

4.4.2 冰醋酸市场需求分析

4.5 合成橡胶市场供求及价格走势

4.5.1 合成橡胶市场供给分析

4.5.2 合成橡胶市场需求分析

4.6 甲醇产业发展状况分析

4.6.1 甲醇市场供给分析

(1)产能

(2)产量

4.6.2 甲醇市场需求分析

4.6.3 甲醇市场价格走势分析

4.7 乙二醇发展状况分析

4.7.1 乙二醇市场分析

4.7.2 乙二醇进口分析

4.8 乙烯发展状况分析

4.8.1 乙烯市场供给分析

4.8.2 乙烯市场需求分析

4.9 粗苯发展状况分析

4.9.1 粗苯产能分析

4.9.2 粗笨产量分析

4.9.3 粗笨需求分析

4.9.4 粗苯价格走势分析

4.9.5 粗笨主要生产企业

4.10 己二酸市场分析

4.10.1 我国己二酸产能分析

(1)我国产能增长情况

(2)我国产能企业分布

4.10.2 己二酸需求情况分析

(1)己二酸表观消费量

(2)己二酸消费结构

4.10.3 已二酸市场价格分析

4.11 环氧树脂市场分析

4.11.1 环氧树脂产量分析

4.11.2 环氧树脂市场需求

4.11.3 环氧树脂价格分析

4.12 丙烯酸市场分析

4.12.1 全球丙烯酸生产情况

4.12.2 中国丙烯酸生产情况

(1)中国产能变化

(2)中国产量变化

4.12.3 丙烯酸市场竞争格局

(1)全球竞争格局

(2)中国竞争格局

4.12.4 中国丙烯酸市场需求

4.12.5 丙烯酸价格走势分析

4.13 MDI市场分析

4.13.1 全球MDI产能分析

(1)全球产能增长情况

(2)全球产能企业分布

4.13.2 我国MDI产能分析

(1)我国产能增长情况

(2)我国产能区域分布

(3)我国产能企业分布

4.13.3 MDI项目建设计划

4.13.4 MDI市场需求规模

(1)全球市场需求规模

(2)中国市场需求规模

4.13.5 MDI市场价格分析

(1)聚合MDI市场价格

(2)纯MDI市场价格

4.14 TDI市场分析

4.14.1 全球TDI产能分析

(1)全球产能增长情况

(2)全球产能企业分布

4.14.2 我国TDI产能分析

(1)我国产能增长情况

(2)TDI产能区域分布

(3)我国产能企业分布

4.14.3 全球TDI需求情况

4.14.4 我国TDI需求情况

4.14.5 TDI市场价格分析

第五章 中国石油化工产业竞争态势分析

5.1 石油化工和煤化工竞争分析

5.1.1 燃料领域的竞争

5.1.2 化工原料领域的竞争

5.1.3 产品原料及成本的竞争

5.2 石油化工产业竞争态势分析

5.2.1 行业内竞争者分析

(1)国外石化巨头大举进入

(2)国内石化企业数量众多

5.2.2 行业潜在进入者威胁

5.2.3 行业替代品威胁分析

5.2.4 行业供应商议价能力分析

5.2.5 行业购买者议价能力分析

5.2.6 行业竞争情况总结

第六章 中国石化工业园区发展状况分析

6.1 中国石化工业园区市场发展综述

6.1.1 石化工业园区概述

6.1.2 石化工业园区类别分析

6.1.3 石化工业园区基本特征分析

(1)园内产品关联性强

(2)存在潜在高危性

(3)园区资源、耗能需求大

6.1.4 石化工业园区可行性分析

6.1.5 石化工业园区发展必要性分析

(1)产业布局转变及资源优化配置

(2)孵化新技术提升行业技术水平

(3)实现化工行业持续发展道路

6.2 石化工业园区发展政策分析

6.2.1 产业集聚发展和工业布局政策

6.2.2 石化工业园区发展其他相关政策

6.2.3 重点地区石化工业园区发展政策

(1)陕甘宁革命老区振兴规划

(2)长江三角洲经济发展政策

(3)珠江三角洲改革发展规划

(4)福建省建设海峡西岸政策

(5)东北老工业基地振兴战略

(6)西部大开发若干政策措施

6.3 中国石化工业园区发展状况分析

6.3.1 中国石化工业园区发展现状

6.3.2 中国石化工业园区发展规模

6.3.3 中国石化工业园区区域分布

6.3.4 中国石化工业园区市场发展痛点

(1)布局不尽合理,区域产业雷同现象比较严重

(2)缺乏科学产业规划,园区发展方向不明确,准入条件偏低

(3)多头分管,相关建设规范与标准缺失

(4)安全环保压力加大,清洁生产、循环经济发展亟待加强

(5)园区建设与管理水平参差不齐,专业管理人员不足

6.4 石化工业园区管理模式分析

6.4.1 政府型管理模式

6.4.2 协作型管理模式

6.4.3 公司型管理模式

6.4.4 三种管理模式的比较

6.5 中国石化工业园区竞争力概况

6.5.1 中国石化工业园区30强

6.5.2 中国化工潜力园区10强

6.6 石化工业园区市场发展前景预测

6.6.1 市场发展环境分析

6.6.2 市场发展前景预测

6.7 化工园区市场发展趋势分析

6.7.1 市场整体发展趋势

6.7.2 园区分类趋势

6.7.3 园区发展模式趋势

6.8 重点石油化工园区经营分析

6.8.1 上海化学工业区经营分析

(1)园区基本信息简况

(2)园区项目建设情况

(3)运营情况分析

(4)园区投资环境

(5)园区信息化发展规划

(6)园区最新投资与发展动向

(7)园区信息化发展经验总结

6.8.2 南京化学工业园区经营分析

(1)园区基本信息简况

(2)园区运营状况分析

(3)园区投资环境

(4)园区发展规划

(5)园区信息化产品与服务

(6)园区信息化发展模式分析

(7)园区信息化发展经验总结

6.8.3 中国石油化学工业(大亚湾)园区经营分析

(1)园区基本信息简况

(2)项目建设情况分析

(3)园区运营状况分析

(4)园区投资环境

(5)园区发展规划

(6)园区最新投资与发展动向

(7)园区信息化发展经验总结

6.8.4 中国石油化工(泉港)园区经营分析

(1)园区发展概况

(2)园区运营情况

(3)园区投资环境

(4)园区发展规划

(5)园区招商目标与成果

(6)园区最新投资与发展动向

6.8.5 宁波石化经济技术开发区

(1)园区基本信息简况

(2)园区运营状况分析

(3)园区信息化规划布局

(4)园区信息化发展模式分析

(5)园区信息化发展经验总结

第七章 中国商业油库和码头发展状况分析

7.1 商业油库及码头基本概况

7.1.1 商业油库及码头行业的定义及范围界定

7.1.2 油库的分类和分级

(1)油库的分类

(2)油库的分级

7.1.3 各省油库的分布

7.2 油库、码头经营相关政策及资质

7.2.1 原油仓储经营资质

7.2.2 成品油仓储经营资质

(1)《成品油市场管理办法》

(2)《原油成品油流通管理办法》

(3)《关于加快发展流通促进商业消费的意见》

7.2.3 保税油库经营相关政策

7.2.4 保税船供油经营资质及政策分析

(1)保税船供油经营资质企业

(2)保税船供油经营资质政策分析

7.3 中国重点区域商业油库及码头基础设施分析

7.3.1 珠三角地区商业油库及码头分析

(1)珠三角地区油库及码头基础设施现状及特点

(2)珠三角地区各省市重点油库布局

(3)珠三角地区油库容量预测

(4)未来发展趋势及前景分析

7.3.2 长三角地区商业油库及码头分析

(1)长三角地区油库及码头基础设施现状及特点

(2)长三角地区各省市重点油库布局

(3)长三角地区油库容量预测

(4)未来发展趋势分析

7.3.3 环渤海地区商业油库及码头分析

(1)环渤海地区商业油库及码头基础设施现状及特点

(2)环渤海地区各省市重点油库布局

(3)环渤海地区油库容量预测

(4)未来发展趋势预测

7.3.4 沿海地区商业油库及码头分析

(1)沿海地区商业油库及码头基础设施现状及特点

(2)沿海地区各省市重点油库布局

(3)沿海地区油库容量预测

(4)未来发展趋势分析

7.4 油库及码头行业市场前景预测

7.4.1 油库及码头市场发展趋势分析

7.4.2 油库及码头市场驱动因素分析

7.4.3 油库及码头行业市场前景展望

第八章 我国重点地区石油化工产业发展分析

8.1 辽宁省石油化工产业发展分析

8.1.1 石油化工产业政策汇总

8.1.2 石油化工产业发展现状及分析

8.1.3 石油化工基地发展情况分析

(1)盘锦石油化工产业集群

(2)抚顺精细化工产业园区

(3)辽阳芳烃及化纤原料基地

8.1.4 辽宁省石化产业发展面临的机遇和挑战

(1)发展机遇

(2)面临挑战

8.1.5 石油化工产业发展方向

8.1.6 石油化工重点建设项目

8.2 江苏省石油化工产业发展分析

8.2.1 石油化工产业政策汇总

8.2.2 石油化工产业发展现状及分析

8.2.3 石油化工基地发展情况分析

8.2.4 石油化工产业发展存在的问题

(1)沿江石化产业领先发展,但部分地区安全环保与社会稳定风险集聚

(2)石化产业园区化格局逐步形成,但园区建设和管理水平参差不齐

(3)石化产业发展质量有所提升,但产业结构不尽合理,综合竞争力有待增强

8.2.5 石油化工产业未来发展规划

(1)布局调整基本完成,地区特色更加清晰

(2)行业集中度显著提升,专业化园区规范运行

(3)绿色化工深入推进,产城人居和谐共处

8.2.6 石油化工产业重点布局任务

(1)做大做强沿海石化产业带

(2)调优调绿沿江石化产业带

(3)加快建设连云港石化产业基地

(4)有序推进南京老石化基地调整改造

(5)重点打造一批新型特色石化工业园区

(6)强化资源、创新与绿色安全保障体系建设

8.3 上海市石油化工产业发展分析

8.3.1 石油化工产业集群发展状况

8.3.2 石油化工产业发展现状分析

8.3.3 石油化工产业发展特征分析

(1)市场向好拉动产值效益稳中有升

(2)动能转换引领行业创新提质

(3)园区功能提升经济稳步发展

8.3.4 石油化工发展方向与重点分析

8.4 河北省石油化工产业发展分析

8.4.1 石油化工产业政策汇总

8.4.2 石油化工产业发展现状分析

8.4.3 石油化工产业存在的主要问题

(1)产业布局不尽合理

(2)产品结构有待提升

(3)节能减排任务艰巨

8.4.4 石油化工产业发展规划

8.4.5 石油化工产业发展重点任务

(1)提升基地、园区效率

(2)做大做强优势产业

(3)着力发展高端有机化工产品

(4)发展绿色化工

(5)提升自主创新能力

(6)促进两化融合

(7)深化开放合作

8.5 浙江省石油化工产业发展分析

8.5.1 石油化工产业发展现状分析

8.5.2 石油化工产业集群发展状况

(1)宁波临港石化产业集群发展现状

(2)浙江省石化产业园区发展“十三五”规划

8.5.3 石油化工产业发展机遇分析

(1)石化市场需求平稳增长

(2)产业持续向价值链高端延伸

(3)石化原料供需矛盾有望缓解

(4)信息技术推进发展方式变革

(5)深化改革开放激发市场活力

8.5.4 石油化工产业发展规划

8.5.5 石油化工产业发展重点任务

(1)大力推进舟山绿色石化基地建设

(2)做强宁波石化产业基地

(3)适度发展非石油基的化工原料项目

(4)鼓励和支持油品升级工作

8.6 广东省石油化工产业发展分析

8.6.1 石油化工产业政策汇总

8.6.2 石油化工产业发展现状分析

8.6.3 石油化工产业发展动态

(1)广东危化品企业搬迁改造方案出炉

(2)广东省与埃克森美孚签订系列合作协议

(3)广东与中国石油天然气集团签署战略合作协议

(4)中委广东石化炼化一体化项目建设全面启动

(5)巴斯夫湛江一体化基地启动

(6)可承接危化企业的园区公布

8.6.4 石油化工产业发展方向与重点分析

(1)加强组织领导

(2)完善政策支持

(3)优化产业结构

(4)强化监督管理

8.7 福建省石油化工产业发展分析

8.7.1 石油化工产业政策汇总

8.7.2 石油化工产业发展现状分析

8.7.3 石油化工产业重点项目

8.7.4 石油化工产业发展方向与重点分析

第九章 中国石油化工行业企业分析(随数据更新有调整)

9.1 石油化工产业企业整体发展概况

9.1.1 营业收入整体放缓

9.1.2 企业毛利率水平较高

9.2 石油化工产业领先企业案例分析

9.2.1 中国石油化工股份有限公司

1、企业发展简况分析

2、企业产品服务分析

3、企业发展现状分析

4、企业竞争优势分析

9.2.2 中国石油天然气股份有限公司

1、企业发展简况分析

2、企业产品服务分析

3、企业发展现状分析

4、企业竞争优势分析

9.2.3 东华能源股份有限公司

1、企业发展简况分析

2、企业产品服务分析

3、企业发展现状分析

4、企业竞争优势分析

9.2.4 北方华锦化学工业股份有限公司

1、企业发展简况分析

2、企业产品服务分析

3、企业发展现状分析

4、企业竞争优势分析

9.2.5 恒逸石化股份有限公司

1、企业发展简况分析

2、企业产品服务分析

3、企业发展现状分析

4、企业竞争优势分析

9.2.6 荣盛石化股份有限公司

1、企业发展简况分析

2、企业产品服务分析

3、企业发展现状分析

4、企业竞争优势分析

9.2.7 中国石化上海石油化工股份有限公司

1、企业发展简况分析

2、企业产品服务分析

3、企业发展现状分析

4、企业竞争优势分析

9.2.8 山东华鲁恒升化工股份有限公司

1、企业发展简况分析

2、企业产品服务分析

3、企业发展现状分析

4、企业竞争优势分析

9.2.9 青岛康普顿科技股份有限公司

1、企业发展简况分析

2、企业产品服务分析

3、企业发展现状分析

4、企业竞争优势分析

9.2.10 桐昆集团股份有限公司

1、企业发展简况分析

2、企业产品服务分析

3、企业发展现状分析

4、企业竞争优势分析

9.2.11 万华化学集团股份有限公司

1、企业发展简况分析

2、企业产品服务分析

3、企业发展现状分析

4、企业竞争优势分析

9.2.12 浙江卫星石化股份有限公司

1、企业发展简况分析

2、企业产品服务分析

3、企业发展现状分析

4、企业竞争优势分析

9.2.13 恒力石化股份有限公司

1、企业发展简况分析

2、企业产品服务分析

3、企业发展现状分析

4、企业竞争优势分析

9.2.14 中化国际(控股)股份有限公司

1、企业发展简况分析

2、企业产品服务分析

3、企业发展现状分析

4、企业竞争优势分析

9.2.15 浙江海利得新材料股份有限公司

1、企业发展简况分析

2、企业产品服务分析

3、企业发展现状分析

4、企业竞争优势分析

第三章 “互联网+”时代我国石油化工产业发展前景与投资分析

10.1 “互联网+”时代石油化工产业发展前景分析

10.1.1 产业结构调整

10.1.2 严控过剩产能

10.1.3 重点突破新材料领域

10.2 “互联网+”时代石油化工产业发展趋势分析

10.2.1 互联网+石油化工产业发展的驱动因素

(1)政策驱动

(2)效率改革驱动

(3)结构转型驱动

(4)成本驱动

10.2.2 石油化工产业“互联网+”发展现状分析

(1)石油化工电子商务平台

(2)移动互联网+石油化工

(3)互联网+制造的智能化

10.2.3 互联网+石油化工产业发展趋势分析

(1)企业从生产型向服务型转变

(2)互联网+化工模式逐步深入

(3)实体经济与金融市场紧密结合

10.3 石油化工产业投资特性分析

10.3.1 产业生命周期分析

10.3.2 产业进入壁垒分析

(1)资源壁垒

(2)环保壁垒

(3)国家政策及产业布局壁垒

(4)规模经济壁垒

10.4 我国石化产业风险及投资建议

10.4.1 投资风险分析

(1)成本风险

(2)技术风险

(3)资源风险

(4)物流风险

(5)经营风险

(6)环保风险

10.4.2 石油化工产业投资建议

(1)加快绿色生产技术研发利用,生产绿色产品

(2)加强产业链一体化发展

(3)把握5G+智能化工

图表目录

图表1:石油化工产业构成分析

图表2:2017-2020年美国国内生产总值变化趋势图(单位:亿美元,%)

图表3:2020年-2020年美国制造业ISM指数走势

图表4:2017-2020年欧盟GDP变化情况(单位:万亿欧元,%)

图表5:2017-2020年日本GDP变化情况(单位:万亿日元,%)

图表6:2017-2020年俄罗斯季度GDP同比增速走势(单位:%)

图表7:2017-2020年巴西GDP同比增速走势(单位:%)

图表8:2017-2020年印度GDP同比增速走势(单位:%)

图表9:2017-2020年中国GDP增长走势图(单位:亿元,%)

图表10:2017-2020年中国工业增加值及增长率走势图(单位:亿元,%)

图表11:2017-2020年全国固定资产投资(不含农户)增长速度(单位:万亿元,%)

图表12:2020年三类产业投资占固定资产投资(不含农户)比重(单位:%)

图表13:2017-2020年石油化工产业相关政策汇总

图表详见报告正文……(GY YX)

【简介】

中国报告网是观研天下集团旗下的业内资深行业前景分析报告、市场深度调研报告提供商与综合行业信息门户。《2020年中国石油化工行业前景-市场深度分析与发展前景预测》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业前景分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

更多好文每日分享,欢迎关注公众号