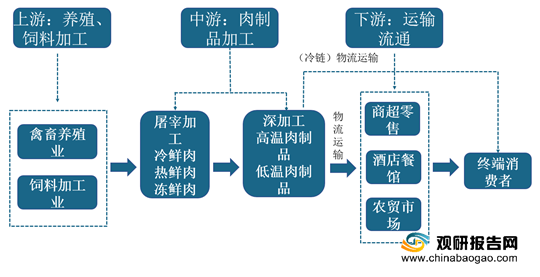

肉类加工是指用畜禽肉为主要原料,经调味制作的熟肉制成品或半成品。我国肉类加工行业产业上游为原材料,包括禽畜养殖以及饲料加工业。

根据数据显示,2018年我国生猪存栏量为4.28亿头,2019年我国生猪存栏量为3.1亿头,同比下降27.57%。

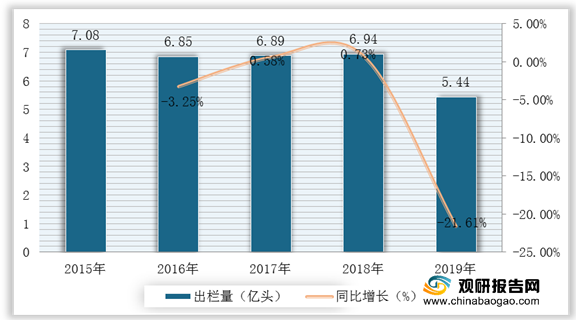

从我国生猪出栏量来看,我国生猪出栏量有所下滑,2019年我国生猪出栏5.44亿头,较2018年同比下降21.61%。

我国饲料工业起始于上世纪70年代,经过几十年的发展,我国已成为世界第一大饲料生产国。根据不同品种饲料产量来看,2019年我国猪饲料7663.2万吨,同比下降26.6%;肉禽饲料8464.8万吨,同比增长21.0%;水产饲料2202.9万吨,同比增长0.3%;其他饲料241.9万吨,同比增长29.5%。

品种 |

2018年产量(万吨) |

2019年产量(万吨) |

增速(%) |

猪饲料 |

10442.5 |

7663.2 |

-26.6% |

蛋禽饲料 |

2844.7 |

3116.6 |

9.6% |

肉禽饲料 |

6997.6 |

8464.8 |

21.0% |

水产饲料 |

2195.8 |

2202.9 |

0.3% |

反刍饲料 |

1017.1 |

1108.9 |

9.0% |

宠物饲料 |

78.6 |

87.1 |

10.8% |

其他饲料 |

186.8 |

241.9 |

29.5% |

现阶段,我国肉类加工行业产业链上游代表企业包括温氏股份、牧原股份、天邦股份、新希望六和股份有限公司、广东海大集团股份有限公司、通威股份有限公司、江西正邦科技股份有限公司、辽宁禾丰牧业股份有限公司等优秀企业。

类别 |

企业名称 |

优势分析 |

禽畜养殖 |

温氏股份 |

产业规模优势:公司在全国20多个省(直辖市、自治区)拥有399家控股公司,拥有约4.8万户合作农户(或家庭农场),员工52809名。2020年,公司实现营业收入 749.24亿元,总资产达 805.00亿元。 |

技术优势:为农业产业化国家重点龙头企业、国家级创新型企业,组建有国家生猪种业工程技术研究中心、国家企业技术中心、博士后科研工作站、农业部重点实验室等重要科研平台,拥有一支由10多名行业专家、68名博士为研发带头人,531名硕士为研发骨干的高素质科技人才队伍。拥有有效发明专利162项(其中美国发明专利3项),实用新型专利310项。 |

||

牧原股份 |

资产规模优势:牧原集团现总资产900亿元,员工8万余人,下属子公司200余家,生猪产业已发展布局到全国22省(区)78市158县。旗下牧原股份于2014年1月上市,当前市值超过2500亿元;2019年出栏生猪1025万头,规模化养殖全国第一。 |

|

正邦集团 |

产业规模优势:正邦集团饲料产业规模居全国前五位;养殖产业不仅在种猪繁殖、育种方面领先于国内同行,而且拥有江西最大的、科技含量最高的商品猪养殖基地;动物保健产业拥有四个大型的GMP生产基地,水针剂生产线规模居全国第一;农化产业涉足农药制剂和原药生产,其中农药制剂生产规模进入全国三强,原药生产拥有全国领先的万吨级三唑磷生产基地。 |

|

天邦股份 |

技术优势:是以绿色环保型饲料的研发、生产、销售和技术服务为基础,集成饲料原料开发、动物预防保健、标准化动物养殖技术和动物食品加工为一体的农业产业化国家重点龙头企业、国家重点高新技术企业、全国第一批农产品加工示范企业。企业建有经国家人事部批准设立的博士后科研工作站和五部委联合认定的“国家认定企业技术中心”。 |

|

饲料加工 |

新希望六和股份有限公司 |

产业规模优势:公司立足农牧食品产业、注重稳健发展,业务涉及饲料、养殖、肉制品及金融投资等,公司业务遍及全国并在越南、菲律宾、孟加拉、印度尼西亚、柬埔寨、斯里兰卡、新加坡、埃及等国家建成或在建50余家分子公司。 |

广东海大集团股份有限公司 |

技术优势:是一家涵盖饲料、种苗、生物制药、智慧养殖、食品流通、金融等全产业链的高新农牧企业集团,注册资本超15亿元。经过二十余年的高速发展,目前海大集团在海内外拥有350余家分子公司、近30000名员工,1个中央研究院、3大研发中心、十余个研发中试基地 。 |

|

通威股份有限公司 |

产业规模优势:现拥有遍布全国各地及东南亚地区的八十余家从事饲料工业生产销售的分、子公司及以新能源产品多晶硅生产为主的永祥股份、四川永祥多晶硅公司。年饲料生产能力达400万吨,是全球主要的水产饲料生产企业及我国重要的畜禽饲料生产企业,其中水产饲料全国市场占有率已达到20%左右。 |

|

江西正邦科技股份有限公司 |

多元化优势:遵循集中纵向多元化的产业发展战略,即以饲料为基础,向下游的养殖产业延伸,实现产品多品种、系列化,逐步形成产业化和规模经济的格局。继续以饲料业务为核心,利用公司积累的经济实力和技术与管理实力,进一步向高附加值的特种水产饲料、养殖产业拓展,最终实现饲料养殖一体化。 |

|

辽宁禾丰牧业股份有限公司 |

品牌优势:禾丰牧业股份有限公司是国家级农业产业化重点龙头企业,是中国饲料工业协会副会长单位,是中国最早通过ISO9001国际质量管理体系和HACCP食品安全管理体系双认证的饲料企业之一,“禾丰”商标是中国驰名商标。 |

|

技术优势:禾丰集团在国内外已拥有60家全资或控股分(子)公司,产品覆盖25个省市,并远销朝鲜、尼泊尔、越南、韩国、伊朗、俄罗斯等国家。禾丰是“民营企业博士后科研基地”,集团现拥有百余名博士、硕士、教授、专家组成的技术队伍,这相当于一所大学一个学院的科研力量。目前,共有6500余名员工在禾丰工作,他们推动了禾丰事业逐步壮大。 |

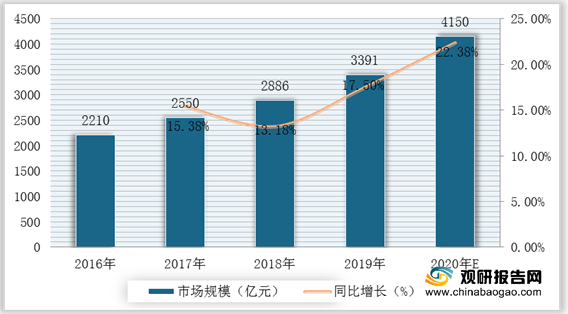

肉类加工行业产业链中游包括屠宰加工以及肉制品的深加工。根据数据显示,2018年我国肉类加工行业市场规模17920亿元,2019年我国肉类加工行业市场规模为19003亿元左右,同比增长6.04%;2020年我国肉类加工行业市场规模达到20007亿元。

企业名称 |

优势分析 |

河南省漯河市双汇实业集团有限责任公司 |

产业规模优势:双汇集团是中国最大的肉类加工基地,农业产业化国家重点龙头企业。在全国17个省(市)建有30个现代化的肉类加工基地和配套产业,形成了饲料、养殖、屠宰、肉制品加工、调味品生产、新材料包装、冷链物流、商业外码等完善的产业链。 |

临沂新程金锣肉制品有限公司 |

品牌优势:是一家以肉制品生产加工为主的综合性大型企业。金锣集团现有总资产为108亿元,员工有3万多人,拥有以山东、黑龙江、吉林、内蒙古、湖南、四川等生产基地为主的生猪、肉鸡屠宰及肉制品生产加工线,是全国农业产业化重点龙头企业。目前,金锣集团已形成年屠宰加工生猪2000万头、肉鸡2亿只、年产肉及肉制品300万吨的生产能力,是中国最大的生猪屠宰企业。 |

产业规模优势:金锣集团的销售网络遍布全国,在全国设有200多家销售办事处、18000多家专卖店、9000多家经销商,为适应我国加入WTO后的新形势,促进产业升级,积极拓展国际市场,金锣集团在俄罗斯、新加坡、香港等国家和地区设有分公司或办事机构,专门从事产品出口业务。 |

|

诸城市外贸有限责任公司 |

产业规模优势:公司现已形成良种繁育、食品生产、粮油加工、色素提炼、包装生产、饲料加工等六大主导产业,年繁育父母代种鸡500万套、商品代鸡雏1亿只、商品代鸭雏3000万只、肉仔兔100万只,年产饲料100万吨,年加工各类熟食品10万吨,年产玉米淀粉240万吨、变性淀粉30万吨、淀粉糖70万吨、肌醇2500吨,色素提炼达到年产2亿克的能力。 |

得利斯集团有限公司 |

技术优势:是以生产“得利斯”系列低温肉制品、冷却肉和“北极神”系列纯天然海洋生物制品为主的高科技食品专营集团、国家大型一档企业。 |

产业规模优势:得利斯集团有限公司辖 23 个全资和控股子公司,总资产达 19 亿元,员工3600人,2003年实现销售收入20.8亿元,创利税1.31亿元.居中国肉类50强企业第七位。企业先后被授予“诚信经营单位”、“全国文明村镇建设工作先进单位”、“ 151 家农业产业化经营国家重点龙头企业”等称号。 |

|

临沂新程金锣肉制品集团有限公司 |

产业规模优势:集团现有员工3万余名,总资产96亿元,在全国设有11处生产基地、100多家销售办事处、14000多家专卖店,并在俄罗斯、新加坡、香港等国家或地区设有分公司或办事机构,是全国农业产业化重点龙头企业,也是中国最大的生猪屠宰加工、大豆分离蛋白、大豆低聚糖和大豆肽生产基地,是中国500强企业和中国制造业500强企业。 |

产品优势:集团坚持自主创新,打造创新型企业。围绕消费转型和产业升级,进行中式产品的改造、西式产品的引进、屠宰及大豆深加工行业的精深加工,做出了200多种冷鲜肉、700多种肉制品、100多种大豆深加工产品的产品群,满足消费需求。 |

|

潍坊乐港食品股份有限公司 |

产业规模优势:是目前国内规模最大、配套最完善、质量最好的肉鸭、生猪一条龙生产经营企业之一,现有总资产50亿元,员工11000人,年产值70亿元。为潍坊市“农业产业化十佳龙头企业”、山东省“大型工业企业”、“百强民营企业”和全国“农业产业化国家重点龙头企业”。 |

南京雨润食品有限公司 |

产业规模优势:集团员工总数达5万人,实现销售总额370亿元人民币。其中,食品主业年销售额突破200亿元人民币,生猪屠宰产能超过1800万头,稳居全国第一,“雨润牌”低温肉制品销量已连续多年国内第一。目前,在中国企业500强中排名165位、中国民营企业500强第5位、中国制造业企业500强第53位。 |

北京大发正大有限公司 |

产业规模优势:公司集种鸡饲养与孵化、饲料生产与销售、肉鸡饲养与屠宰、肉鸡产品深加工、国内外销售为一体,以雄厚的实力和规模成为华北地区最大的农牧企业,多次获“中国外商投资双优企业”等殊荣,并在“全国合资企业500强”、“全国肉类企业50强”、“北京市百强企业”和“北京市外商投资企业出口额“排行榜中名列前列,05年获北京市名牌产品称号。 |

大成食品(大连)有限公司 |

产业规模优势:包含可饲养16万套父母代肉种鸡场、年孵化量3200万只雏的孵化场、年产能24万吨的饲料厂,每年可加工3600万只鸡的肉品加工厂,全公司共有员工3200人。 |

肉类加工行业产业链下游为销售渠道,主要通过物流运输(冷链物流)到商超、农贸市场等销售渠道到达消费者手上。

近年来,我国物流行业规模不断扩大。根据数据显示,2019年我国社会物流总额为298.0万亿元,较2018年同比增长5.9%。

类别 |

企业名称 |

优势分析 |

销售渠道 |

大润发 |

产业规模优势:大润发自1998年在上海开设第一家大型超市以来,截至2020年1月,已在中国大陆地区成功开设416家综合性大型超市,遍布华东、华北、东北、华中、华南五大区域,服务覆盖全国29个省市及自治区,拥有十多万名员工和十万多名导购,每天为四百多万位顾客提供服务。 |

永辉超市 |

品牌优势:永辉超市是中国500强企业之一,是国家级“流通”及“农业产业化”双龙头企业,荣获“中国驰名商标”,上海主板上市(股票代码:601933)。国务院授予“全国就业先进企业”,获“全国五一劳动奖状”等荣誉称号。永辉超市2018年销售金额767.67亿元,销售增长率17.4%;门店总数1275家,位居中国连锁百强企业第六位。 |

|

华联超市 |

经营格局优势:公司以“挑战极限,追求卓越”为企业精神,以“低成本、低投入、高效益、高产出”为经营原则,以特许加盟为经营特色,形成了以标准超市、大卖场、便利店为主营业态,以现代化物流和信息化管理为核心技术,以开拓全国市场、参与全球竞争为目标的经营格局。 |

|

产品优势:该公司长期致力于国内外零售市场的开拓。在学习借鉴国内外连锁业先进经验的基础上,积极推进体制和机制创新。以“华联无假货,件件都放心”为自律标准,严格按照ISO9002国际质量认证体系的要求,从商品采购、商品的保管到上货架商品的管理,都实行商品质量全过程负责制。 |

||

物流运输 |

顺丰速运有限公司 |

产品优势:是一家具有网络规模优势的智能物流运营商。经过多年的潜心经营和前瞻性的战略布局,顺丰已形成拥有“天网+地网+信息网”三网合一、可覆盖国内外的综合物流服务网络,其直营网络是国内同行中网络控制力强、稳定性高,也是独特稀缺的综合性物流网络体系 |

京东物流 |

产业规模优势:京东物流在全国运营超过800个仓库,包含云仓面积在内,京东物流运营管理的仓储总面积约2000万平方米。目前,京东物流已投入运营30座“亚洲一号”智能物流园区以及超过70座不同层级的无人仓。京东物流大件和中小件网络已实现大陆行政区县近100%覆盖,90%区县可以实现24小时达,自营配送服务覆盖了全国99%的人口,超90%自营订单可以在24小时内送达。 |

观研报告网发布的《2021年中国肉类加工市场分析报告-产业深度研究与发展规划研究》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【目录大纲】

第一章 2017-2021年中国肉类加工行业发展概述

第一节 肉类加工行业发展情况概述

一、肉类加工行业相关定义

二、肉类加工行业基本情况介绍

三、肉类加工行业发展特点分析

四、肉类加工行业经营模式

1、生产模式

2、采购模式

3、销售模式

五、肉类加工行业需求主体分析

第二节 中国肉类加工行业上下游产业链分析

一、产业链模型原理介绍

二、肉类加工行业产业链条分析

三、产业链运行机制

(1)沟通协调机制

(2)风险分配机制

(3)竞争协调机制

四、中国肉类加工行业产业链环节分析

1、上游产业

2、下游产业

第三节 中国肉类加工行业生命周期分析

一、肉类加工行业生命周期理论概述

二、肉类加工行业所属的生命周期分析

第四节 肉类加工行业经济指标分析

一、肉类加工行业的赢利性分析

二、肉类加工行业的经济周期分析

三、肉类加工行业附加值的提升空间分析

第五节 中国肉类加工行业进入壁垒分析

一、肉类加工行业资金壁垒分析

二、肉类加工行业技术壁垒分析

三、肉类加工行业人才壁垒分析

四、肉类加工行业品牌壁垒分析

五、肉类加工行业其他壁垒分析

第二章 2017-2021年全球肉类加工行业市场发展现状分析

第一节 全球肉类加工行业发展历程回顾

第二节 全球肉类加工行业市场区域分布情况

第三节 亚洲肉类加工行业地区市场分析

一、亚洲肉类加工行业市场现状分析

二、亚洲肉类加工行业市场规模与市场需求分析

三、亚洲肉类加工行业市场前景分析

第四节 北美肉类加工行业地区市场分析

一、北美肉类加工行业市场现状分析

二、北美肉类加工行业市场规模与市场需求分析

三、北美肉类加工行业市场前景分析

第五节 欧洲肉类加工行业地区市场分析

一、欧洲肉类加工行业市场现状分析

二、欧洲肉类加工行业市场规模与市场需求分析

三、欧洲肉类加工行业市场前景分析

第六节 2021-2026年世界肉类加工行业分布走势预测

第七节 2021-2026年全球肉类加工行业市场规模预测

第三章 中国肉类加工产业发展环境分析

第一节 我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品肉类加工总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 中国肉类加工行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

第三节 中国肉类加工产业社会环境发展分析

一、人口环境分析

二、教育环境分析

三、文化环境分析

四、生态环境分析

五、消费观念分析

第四章 中国肉类加工行业运行情况

第一节 中国肉类加工行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

1、行业技术发展现状

2、行业技术专利情况

3、技术发展趋势分析

三、行业发展特点分析

第二节 中国肉类加工行业市场规模分析

第三节 中国肉类加工行业供应情况分析

第四节 中国肉类加工行业需求情况分析

第五节 我国肉类加工行业进出口形势分析

1、进口形势分析

2、出口形势分析

3、进出口价格对比分析

第六节、我国肉类加工行业细分市场分析

1、细分市场一

2、细分市场二

3、其它细分市场

第七节 中国肉类加工行业供需平衡分析

第八节 中国肉类加工行业发展趋势分析

第五章 中国肉类加工所属行业运行数据监测

第一节 中国肉类加工所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国肉类加工所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国肉类加工所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章 2017-2021年中国肉类加工市场格局分析

第一节 中国肉类加工行业竞争现状分析

一、中国肉类加工行业竞争情况分析

二、中国肉类加工行业主要品牌分析

第二节 中国肉类加工行业集中度分析

一、中国肉类加工行业市场集中度影响因素分析

二、中国肉类加工行业市场集中度分析

第三节 中国肉类加工行业存在的问题

第四节 中国肉类加工行业解决问题的策略分析

第五节 中国肉类加工行业钻石模型分析

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第七章 2017-2021年中国肉类加工行业需求特点与动态分析

第一节 中国肉类加工行业消费市场动态情况

第二节 中国肉类加工行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 肉类加工行业成本结构分析

第四节 肉类加工行业价格影响因素分析

一、供需因素

二、成本因素

三、渠道因素

四、其他因素

第五节 中国肉类加工行业价格现状分析

第六节 中国肉类加工行业平均价格走势预测

一、中国肉类加工行业价格影响因素

二、中国肉类加工行业平均价格走势预测

三、中国肉类加工行业平均价格增速预测

第八章 2017-2021年中国肉类加工行业区域市场现状分析

第一节 中国肉类加工行业区域市场规模分布

第二节 中国华东地区肉类加工市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区肉类加工市场规模分析

四、华东地区肉类加工市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区肉类加工市场规模分析

四、华中地区肉类加工市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区肉类加工市场规模分析

四、华南地区肉类加工市场规模预测

第九章 2017-2021年中国肉类加工行业竞争情况

第一节 中国肉类加工行业竞争结构分析(波特五力模型)

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 中国肉类加工行业SCP分析

一、理论介绍

二、SCP范式

三、SCP分析框架

第三节 中国肉类加工行业竞争环境分析(PEST)

一、政策环境

二、经济环境

三、社会环境

四、技术环境

第十章 肉类加工行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第十一章 2021-2026年中国肉类加工行业发展前景分析与预测

第一节 中国肉类加工行业未来发展前景分析

一、肉类加工行业国内投资环境分析

二、中国肉类加工行业市场机会分析

三、中国肉类加工行业投资增速预测

第二节 中国肉类加工行业未来发展趋势预测

第三节 中国肉类加工行业市场发展预测

一、中国肉类加工行业市场规模预测

二、中国肉类加工行业市场规模增速预测

三、中国肉类加工行业产值规模预测

四、中国肉类加工行业产值增速预测

五、中国肉类加工行业供需情况预测

第四节 中国肉类加工行业盈利走势预测

一、中国肉类加工行业毛利润同比增速预测

二、中国肉类加工行业利润总额同比增速预测

第十二章 2021-2026年中国肉类加工行业投资风险与营销分析

第一节 肉类加工行业投资风险分析

一、肉类加工行业政策风险分析

二、肉类加工行业技术风险分析

三、肉类加工行业竞争风险分析

四、肉类加工行业其他风险分析

第二节 肉类加工行业应对策略

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、企业自身应对策略

第十三章 2021-2026年中国肉类加工行业发展战略及规划建议

第一节 中国肉类加工行业品牌战略分析

一、肉类加工企业品牌的重要性

二、肉类加工企业实施品牌战略的意义

三、肉类加工企业品牌的现状分析

四、肉类加工企业的品牌战略

五、肉类加工品牌战略管理的策略

第二节 中国肉类加工行业市场的重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、对重点客户的营销策略

四、强化重点客户的管理

五、实施重点客户战略要重点解决的问题

第三节 中国肉类加工行业战略综合规划分析

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第十四章 2021-2026年中国肉类加工行业发展策略及投资建议

第一节 中国肉类加工行业产品策略分析

一、服务产品开发策略

二、市场细分策略

三、目标市场的选择

第二节 中国肉类加工行业营销渠道策略

一、肉类加工行业渠道选择策略

二、肉类加工行业营销策略

第三节 中国肉类加工行业价格策略

第四节 观研天下行业分析师投资建议

一、中国肉类加工行业重点投资区域分析

二、中国肉类加工行业重点投资产品分析

图表详见报告正文······

更多好文每日分享,欢迎关注公众号