2015年至今石化行业的高景气已经持续了3年,远超上一轮景气周期。仅从经验看,未来景气下滑似乎是大概率事件,那么自然也很难给估值。可就如索罗斯所言:归纳法很难创造超额价值。毕竟历史不会简单重复,即使周期在宏观上在高度相似,在微观层面也还是更有不同。具体到本轮炼化周期,我们判断高景气持续的时间就会远超以往,未来两年仍将处于高位,具体逻辑如下:

1.石油产业链瓶颈转至炼化:历史上石化周期较短的根本原因在于,勘探资产要远重于炼化,扩产周期也要长的多,一旦需求改善,前者在供给端往往在供给端很难做出响应,自然议价能力也要强于炼化,会拿走全产业链绝大部分利润,且持续很长时间,直至新油田大量投产。但随着页岩油革命的爆发,增产只要几个月,国内炼化则由于环保和审批更为严格,普遍要4-5年才能建成,所以勘探相比炼化反而成为轻资产行业,炼化也成为了产业链新的最大瓶颈;

2.成品油并不过剩:市场主要担忧就在于我国密集上马炼化装置,会加剧目前的成品油过剩。但就我们分析,一方面我国地炼小产能正在加速退出,合规产能也受到上下游配套不足和油品升级的制约,有效开工率并不低;另一方面未来海外新增产能很少,成品油每年供需缺口约有1000万吨要我国填补,因此19年国内开工率预计仍在80%以上,景气不会明显下滑;

3.乙烯周期有望上行:另一个市场的担忧在于规划中的大量新增产能会导致乙烯大周期逆转,但是就我们分析,油头新增产能很少,美国气头产能进度也大幅低于预期,即使考虑到煤头的扩能,未来三年全球新增产能也只有775万吨,远低于预计的需求增量2000万吨,因此乙烯大周期不但不会终结,甚至还有望再创新高。

2.炼化已成为石油产业链最大瓶颈

大炼化由于投资规模上百亿、建设期5年左右,因此盈利的周期性非常强。以上海石化为例,14年还亏损7个亿,16年就盈利60个亿,波动幅度极大。可以说企业是否盈利受自身能力影响较少,主要取决于周期所处的位置。从历史上看炼化周期基本都是严格遵照朱格拉产能周期运行,完整周期在10年左右,2-3年为高景气,7-8年为不景气。而其背后的逻辑就在于炼化需求增长是连续的,供给则由于建设期长、资产重,很难逆势投资,往往都是在周期顶部呈现脉冲式变化,所以对周期的影响更大。以前高景气阶段只能持续2-3年,根本原因还是在于当时我国产能投产周期短,企业投产热情高,一旦盈利好转就大规模扩张产能,届时不但自身供需关系会恶化,更重要的是会刺激对原油的需求。而原油供给端的弹性又很小,议价能力显著强于炼化,一旦出现缺口就会拿走全产业链中绝大多数利润,压制炼化周期的延续。但展望未来,我们判断全产业链最大的瓶颈已经转至炼化,相应其高景气持续时间也会长于以外周期。

2.1为什么以前炼化周期很短?

上一轮炼化周期启动于03年,终端需求改善最先传导至炼化环节,由于当时产能比较紧张,所以对原油需求的拉动并不明显,主要体现为炼化自身盈利的大幅改善,相应同期乙烯价格大幅上涨,油价涨幅却不足10%。直至04年下半年炼化产能大量投放,带动了原油需求增长,其供给端又受制于投资周期过长,难以在短期做出反应,上游成为整个产业链最大的瓶颈所在,油价也进入长达几年的持续上涨,拿走了整个产业链中绝大多数利润。以至于乙烯价格涨至14000元/吨的历史高位,比现在高40%都没什么利润,本质上还是油周期过长倒逼的炼化周期变得很短。

2.2未来炼化景气周期会很长

相比以前,本轮油周期的扩产逻辑有了本质性变化。随着我国的供给侧改革和环保严控,全球石化扩张最快的火车头中国,即使不算熄火至少也是大幅降速。以扩产效率最高的民营企业为例,也要3年左右,国企更是要5年以上。更关键的是,在电动车长期替代的威胁下,除了我国凭借投产速度快还有产能投放外,海外基本都已经没有新建产能。而上游在页岩油出现后,扩产周期大幅缩短至半年左右,相比之下炼化反而更为重资产和长周期,替代了勘探成为整个产业链最大的瓶颈所在。从整个石油产业链看,3季度油价大涨阶段,乙烯涨幅还要更大,也体现出供需相比原油更为紧张。那么展望未来,考虑到油价已经接近65美元/桶,继续上行大概率会刺激页岩油扩产,可炼化的产能集中投放却要等到19年以后。未来终端需求即使继续改善,炼化通过提升开工率传导至原油的增量需求恐怕也很有限。可见本轮炼化需求弹性比原油大,供给弹性又比原油小,与上一轮正好相反,炼化也将成为这一轮石油产业链景气复苏持续时间最长的环节。

2.3民营大炼化将最受益超长景气

如果石化景气如我们预期持续维持高位,对于现有产能来说可以获得很好盈利,但毕竟弹性不大,最受益的无疑还是新增产能。可是近两年大炼化虽然一直处于暴利阶段,却鲜有新产能投放,究其原因就在于上一轮国内企业的大幅扩产恰逢美国页岩气革命带来的成本骤降,导致行业长达10年都处于盈利低谷,企业在规划未来投资时无疑就变得非常谨慎,15-16年油价持续下跌也使得企业不敢轻易逆势投资,少数有条件扩产的企业,如镇海炼化的新项目又被PX拖累而难产。海外产能由于建设周期和成本都远超我国,投资的不确定性更大。近两年所谓的产能投放,主要来自于原有规划几年前就该建成的项目,真正的新增产能很少。因此未来全球最快的新增产能要看中国,中国则要看民企。本着先投产、先受益的原则,民营炼化应该在本轮超长景气周期中最为受益。

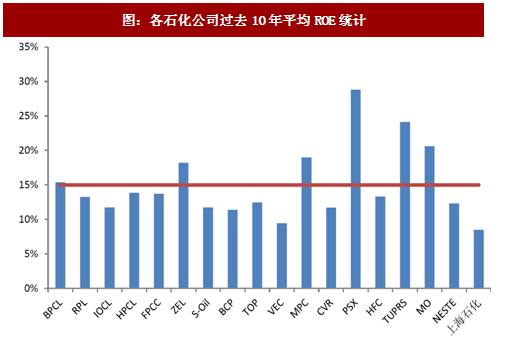

2.4炼化长期ROE其实很高

展望更长期,除了我们前文所探讨的周期性因素以外,炼化企业在一轮完整周期中的平均ROE也不低。以上海石化为例,过去10年的平均ROE为8%(剔除政策性巨亏的08年),在化工行业中还是居于较高水平,海外其他大炼化企业过去10年的平均ROE甚至还要更高。这背后也体现出炼化虽然技术非常成熟,但投资规模大,普遍要上百亿,还涉及到复杂的政府审批,特许经营的色彩浓重,因此长期盈利能力远高于一般化工品。这也解释了为什么在世界化工50强中有如此之多的炼化企业入围,本质上还是因为油品市场空间大,炼化的长期ROE高。

图:各石化公司过去10年平均ROE统计

公司多年来已为上万家企事业单位、咨询机构、金融机构、行业协会、个人投资者提供了专业的行业分析报告。我们的客户涵盖了中石油天然气集团公司、德勤会计师事务所、华特迪士尼公司、华为技术有限公司等上百家世界行业领先企业,并得到了客户的广泛认可。我们的行业分析报告内容可以应用于多种项目规划制订与专业报告引用,如项目投资计划、地区与企业发展战略、项目融资计划、地区产业规划、商业计划书、招商计划书、招股说明书等等。

第一章:中国石化物流行业发展综述

1.1石化物流行业定义及分类

1.1.1石化物流的定义

1.1.2石化物流的特点

1.1.3石化物流行业特征

(1)周期性

(2)地域性

(3)季节性

1.1.4石化物流与石化行业的关联性

1.2石化产品运输方式分析

1.2.1石油产品主要运输方式

(1)铁路运输

(2)船舶运输

(3)管道运输

1.2.2化工产品主要运输方式

(1)危险化学品运输方式

(2)散装化学品运输方式

1.3石化物流发展环境分析

1.3.1石化物流政策环境分析

(1)行业主管部门与监管体制

(2)危险化学品仓储管理体制

(3)石化物流相关政策及规划

1.3.2石化物流经济环境分析

(1)国际宏观经济发展现状

(2)国内宏观经济发展现状

(3)国内外宏观经济发展展望

1.3.3石化物流安全问题分析

第二章:全球石化行业供求平衡分析

2.1全球炼油产业供求分析

2.1.1全球原油市场供求分析

(1)全球原油储量分布

(2)全球原油供给国别

(3)全球原油消费地区

(4)全球原油价格走势

2.1.2中国原油进出口市场

(1)原油进出口总量

(2)原油进出口国别

(3)原油进出口价格

(4)原油对外依存度

2.1.3全球炼油产业产能分布

(1)美国炼油企业及产能

(2)亚太地区炼油企业及产能

(3)非洲炼油企业及产能

(4)中东炼油企业及产能

(5)中国炼油企业及产能

2.1.4中国成品油供求分析

(1)成品油产量及区域分布

(2)成品油表观消费量

2.1.5中国成品油进出口市场

2.2全球化工行业供求分析

2.2.1全球化工行业供求分析

(1)全球化工行业产量分布

(2)全球化学品主要出口国

(3)全球化学品主要进口国

(4)全球化工行业发展展望

2.2.2中国化工行业供给分析

(1)化工行业总体生产情况

(2)化工行业地区生产情况

(3)化工行业产能增长预测

2.2.3中国化工行业需求分析

(1)化工行业总体需求情况

(2)化工行业需求地区分布

(3)化工行业产品价格走势

2.3中国化工行业进出口分析

2.3.1化工行业总体贸易情况

2.3.2化工行业产品贸易结构

(1)进口产品结构

(2)出口产品结构

2.3.3化工行业区域贸易结构

(1)进口区域结构

(2)出口区域结构

2.3.4化工行业贸易国别分布

(1)进口国别分布

(2)出口国别分布

2.3.5化工行业贸易趋势分析

第三章:中国石化物流行业发展分析

3.1物流行业总体发展情况

3.1.1物流行业的发展概况分析

(1)物流行业的产业阶段分析

(2)物流行业的盈利能力分析

3.1.2物流行业的运行指标分析

(1)物流总额增幅及其构成情况

(2)物流总费用增幅及构成情况

(3)物流业增加值增幅及贡献情况

(4)全国重点企业物流统计调查情况

3.2石化物流行业成本分析

3.2.1石油加工企业物流成本分析

(1)石油物流规模

(2)石油加工行业物流费用率

(3)石油加工企业物流成本构成

3.2.2化工企业物流成本分析

(1)化工物流市场规模

(2)化工物流费用率分析

(3)化工物流成本费用构成

(4)化工物流成本问题及降低措施

3.2.3危险品物流成本分析

(1)危险品物流成本构成及分类

(2)危险品物流成本控制必要性

(3)危险品物流成本影响因素

(4)危险品物流成本控制策略

3.3石化物流服务模式分析

3.3.1第三方石化物流模式发展概况

3.3.2第三方综合石化物流模式分析

3.3.3第三方专业石化物流模式分析

3.3.4化工企业自建物流案例分析

(1)道恩集团化工物流建设分析

(2)新安化工集团物流建设分析

3.4石化物流行业竞争格局

3.4.1石化物流行业核心竞争要素

3.4.2石化物流行业区域竞争特性

3.4.3石化物流行业潜在进入者分析

3.4.4石化物流行业市场竞争细分化

第四章:中国石化物流行业细分市场调研

4.1石化物流水路运输市场调研

4.1.1石化物流港口运输状况分析

(1)石化港口泊位统计

(2)原油吞吐量统计

(3)化肥及农药吞吐量统计

(4)化工原料及制品吞吐量统计

4.1.2石化产品跨省运输状况分析

(1)油船运输状况

(2)化学品船运输状况

(3)液化气船运输状况

(4)船舶经营者情况

4.1.3重点油港石化物流发展分析

(1)天津港油港

(2)营口港油港

(3)秦皇岛油港

(4)宁波港油港

(5)广州港油港

4.1.4石化物流水路运输优劣势分析

4.1.5石化物流水路运输的问题与建议

4.1.6石化物流水路运输趋势预测

4.2石化物流铁路运输市场调研

4.2.1石化物流铁路运输状况分析

(1)石油铁路运输量及周转量

(2)化肥及农药铁路运输量及周转量

4.2.2石化物流铁路运输发展优劣势

4.2.3石化物流铁路运输趋势预测

4.3石化物流管道运输市场调研

4.3.1油气管道总体建设布局

4.3.2原油管网建设布局分析

4.3.3成品油管网建设布局分析

4.3.4跨国油气管道建设进程

4.3.5油气管道运输发展优劣势

4.3.6油气管道运输趋势预测

4.4石化物流公路运输市场调研

4.4.1化工物流公路运输服务定价策略

(1)定价影响因子

(2)定价目标

(3)定价方法

4.4.2危险化学品公路运输发展现状

4.4.3危险化学品公路运输安全管理

4.4.4化工物流公路运输趋势预测

第五章:中国危险化学品仓储市场调研

5.1仓储行业发展情况

5.1.1仓储企业经营情况分析

(1)仓储企业主营收入

(2)仓储企业经营成本

(3)仓储企业仓库类型

5.1.2仓储行业发展生命周期

5.1.3仓储行业市场集中度分析

5.1.4仓储行业进入壁垒分析

5.1.5仓储行业竞争格局分析

5.1.6仓储行业趋势预测展望

5.2危化品仓储行业发展情况

5.2.1危化品仓储市场供求关系

5.2.2危化品仓储设施状况分析

5.2.3危化品仓储企业发展分析

5.2.4危化品仓储投资布局分析

5.2.5危化品仓储市场存在问题

5.2.6危化品仓储趋势预测展望

5.3危化品仓储建设现状分析

5.3.1危化品仓储建设必要性分析

5.3.2危化品仓储建设成本分析

5.3.3危化品仓储建设效益分析

5.3.4危化品仓储项目建设动向

第六章:中国化工物流园区建设分析

6.1化工物流园区发展背景

6.1.1化工物流园区发展背景分析

6.1.2化工物流产业集群形成机理

6.2化工物流园区建设现状

6.2.1上海化学工业区物流产业园

(1)园区发展概况

(2)园区地理位置

(3)园区资源优势

(4)园区产业基础

(5)园区入驻企业

(6)园区服务对象

(7)园区竞争优势

(8)园区建设现状与规划

6.2.2南京化学工业园区物流中心

(1)园区发展概况

(2)园区地理位置

(3)园区资源优势

(4)园区产业基础

(5)园区入驻企业

(6)园区服务对象

(7)园区竞争优势

(8)园区建设现状与规划

6.2.3重庆(长寿)化工物流园区

(1)园区发展概况

(2)园区地理位置

(3)园区资源优势

(4)园区产业基础

(5)园区入驻企业

(6)园区服务对象

(7)园区竞争优势

(8)园区建设现状与规划

6.2.4扬州化学工业园区物流园

(1)园区发展概况

(2)园区地理位置

(3)园区资源优势

(4)园区产业基础

(5)园区入驻企业

(6)园区服务对象

(7)园区竞争优势

(8)园区建设现状与规划

6.2.5郑州化工物流园

(1)园区发展概况

(2)园区地理位置

(3)园区资源优势

(4)园区产业基础

(5)园区入驻企业

(6)园区服务对象

(7)园区竞争优势

(8)园区建设现状与规划

6.2.6齐鲁化工物流园区

(1)园区发展概况

(2)园区地理位置

(3)园区资源优势

(4)园区产业基础

(5)园区入驻企业

(6)园区服务对象

(7)园区竞争优势

(8)园区建设现状与规划

第七章:中国石化物流行业重点区域分析

7.1石化行业区域市场结构分析

7.1.1石化行业总体区域市场结构

7.1.2化肥及农药行业区域市场结构

7.1.3化工原料及制品区域市场结构

7.2辽宁省石化物流市场调研

7.2.1辽宁省石化行业运行状况

7.2.2辽宁省石化物流发展现状

7.2.3辽宁省石化物流园区建设

7.2.4辽宁省石化物流配套政策

7.2.5辽宁省石化物流趋势预测

7.3天津市石化物流市场调研

7.3.1天津市石化行业运行状况

7.3.2天津市石化物流发展现状

7.3.3天津市石化物流园区建设

7.3.4天津市石化物流配套政策

7.3.5天津市石化物流趋势预测

7.4河南省石化物流市场调研

7.4.1河南省石化行业运行状况

7.4.2河南省石化物流发展现状

7.4.3河南省石化物流园区建设

7.4.4河南省石化物流配套政策

7.4.5河南省石化物流趋势预测

7.5山东省石化物流市场调研

7.5.1山东省石化行业运行状况

7.5.2山东省石化物流发展现状

7.5.3山东省石化物流园区建设

7.5.4山东省石化物流配套政策

7.5.5山东省石化物流趋势预测

7.6上海市石化物流市场调研

7.6.1上海市石化行业运行状况

7.6.2上海市石化物流发展现状

7.6.3上海市石化物流园区建设

7.6.4上海市石化物流配套政策

7.6.5上海市石化物流趋势预测

第八章:中国石化物流重点企业案例分析

8.1跨国石化物流企业案例分析

8.1.1德国欧德油储集团

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

8.1.2荷兰皇家孚宝集团公司

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

8.1.3日本陆运产业株式会社

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

8.2国内石化物流企业案例分析

8.2.1中化国际(控股)股份有限公司

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

8.2.2中国长江航运集团南京油运股份有限公司

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

8.2.3大连港股份有限公司

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

8.2.4广州南沙泰山石化发展有限公司

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

8.2.5江苏大港股份有限公司

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

8.2.6张家港保税科技股份有限公司

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

8.2.7南京港股份有限公司

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

8.2.8深圳赤湾石油基地股份有限公司

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

8.2.9珠海恒基达鑫国际化工仓储股份有限公司

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

8.2.10天津港石油化工码头有限公司

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

8.2.11中外运化工国际物流有限公司

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

8.2.12宁波港股份有限公司

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

8.2.13中国远洋物流有限公司

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

8.2.14上海北芳储运集团有限公司

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

8.2.15上海中石化工物流股份有限公司

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

8.2.16中荣(国际)化学品有限公司

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

8.2.17中化天津港石化仓储有限公司

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

8.2.18中化兴中石油转运(舟山)有限公司

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

8.2.19广州发展碧辟油品有限公司

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

8.2.20中铁铁龙集装箱物流股份有限公司

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

第九章:中国石化物流行业投资与趋势分析

9.1石化物流行业投资前景

9.1.1宏观经济环境风险

9.1.2行业政策风险

9.1.3行业竞争风险

9.1.4企业经营风险

9.1.5汇率风险

9.1.6其他风险

9.2石化物流行业投资现状

9.2.1石化物流行业进入壁垒分析

(1)岸线和码头障碍

(2)企业信誉障碍

(3)危险品经营资质障碍

(4)资金与建设周期壁垒

(5)人才障碍

9.2.2石化物流行业经营模式分析

9.2.3石化物流行业盈利影响因素

(1)码头和岸线资源

(2)管理能力

(3)业务结构

9.2.4石化物流行业最新投资动向

9.3石化物流行业趋势预测分析

9.3.1石化物流行业发展驱动因素

9.3.2石化物流行业发展制约因素

9.3.3石化物流行业发展趋势与方向

9.3.4石化物流行业趋势预测分析

图表目录:

图表20157年GDP初步核算数据

图表22018年GDP环比和同比增长速度

图表32018年3季度GDP初步核算数据

图表42018年3季度GDP环比和同比增长速度

图表52018年全球主要国家和地区石油产量排行

图表62018年全球石油消费量分国家统计情况

图表72016-2018年亚太地区炼油产能

图表82016-2018年中国成品油产量分析

图表92016-2018年中国成品油表观消费量分析

图表201515-2018年我国成品油进口金额统计

图表201515-2018年我国成品油进口金额与数量统计表

图表201515-2018年中国化工行业总体生产情况分析

(GYGSLJP)

图表详见正文

特别说明:观研天下所发行报告书中的信息和数据部分会随时间变化补充更新,报告发行年份对报告质量不会有任何影响,请放心查阅。