基于进口增速情况,我们认为国内木浆价格不具备长期持续上涨的动力。放眼国际市场,根据不完全统计,2017-2019 年,全球新增木浆产能分别为 337 万吨、197 万吨和 200 万吨,与历史产能增长相比,未来木浆产能处于加速投放阶段。同时,与 2016 年全球纸浆总产能相比,2017-2019 新增的总产能约占到全球总产能的 13.69%。据此我们判断中长期来看,浆价不具备继续暴涨可能。但短期内,受美国减税的影响,在美元存在升值可能的背景下,明年木浆的到港价可能存在上涨推手。因此,综合来看,我们对于明年的浆价的预期相对偏保守,认为大概率将会维持现有价位,不排除小幅下跌可能,但不会出现暴跌。

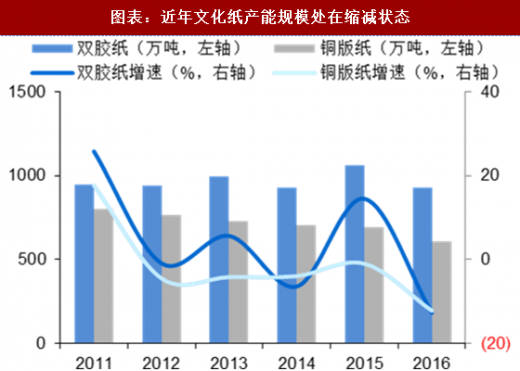

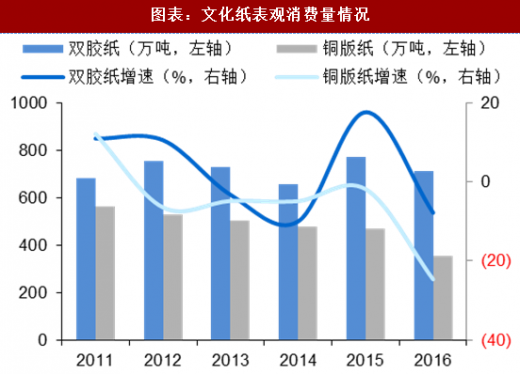

因此,我们判断明年文化纸价格维持高位概率极大,同时在环保高压的作用下,伴随行业集中度的持续提升,不排除明年继续提价的可能。从具体的企业来看,国内龙头文化纸企业,基本都借助产品结构调整实现了业务多元化,同时通过提升自身浆纸一体化制造能力,增强应对浆价波动的抗风险性,提高企业运营安全边际。标的推荐方面,我们重点推荐持续深化“四三三”战略,明年内产能持续渐进释放的太阳纸业和文化纸龙头企业晨鸣纸业。

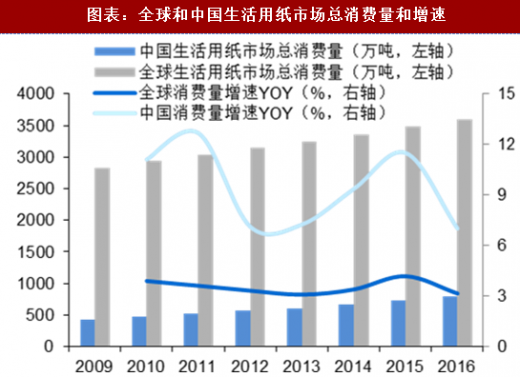

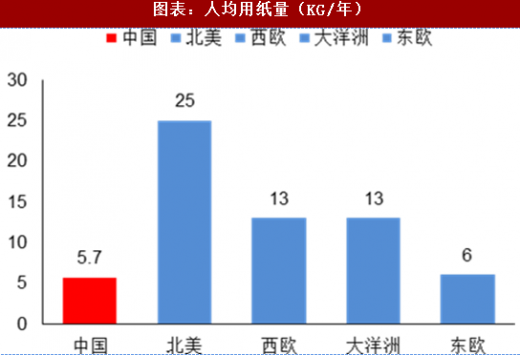

生活用纸:2016 年我国生活用纸总消费量为 787.6 万吨,同比增长 7.01%,是全球第二大生活用纸市场和增速最快的生活用纸市场。在消费升级的大背景之下,我国生活用纸的产品结构正在发展转变,近五年居家外用纸占比累计提升 5.7pct.,对卷纸的替代性明显。同时,2016 年,我国人均生活用纸消费量为 5.7kg/年,显著低于北美、西欧和大洋洲等发达地区,未来在经济持续增长的情况下,具备极大的提升空间。我们结合未来中国人口增长、人均生活用纸的提升以及生活用纸吨价格的变化测算,到 2019 年,我国生活用纸将至少新增 330 亿元的市场需求,年复合增速超过 10%。因此,我们对于生活用纸行业的发展长期看好,重点推荐 A 股上市生活用纸龙头中顺洁柔。

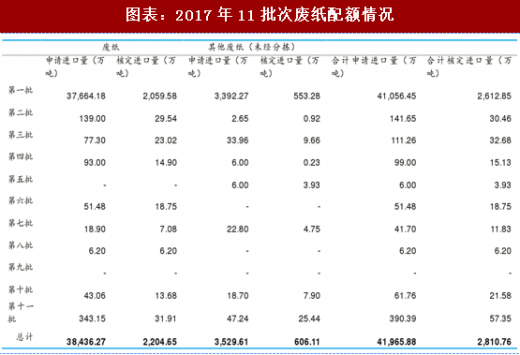

1)新管理规定将执行今年 8 月更新后的《限制进口类可用作原料的固体废物目录》,而更新后的目录直接将“未经分拣的废纸”剔除。结合今年 11 批已批复的废纸配额情况来看,新管理办法实施后,由于未经分拣废纸无法进口,明年废纸进口量将至少缩减 600-700 万吨;

2)新的管理办法对可申请配额的企业范围作为明确规定,实施后,年产能低于 30 万吨企业,不具备制浆和造纸设备与生产能力的企业,都不能进行外废进口配额的申请。我们以今年第一批批复的进口配额举例,其中共有 67 家企业的外废配额低于 10 万吨,若根据国废:外废 7:3 的制造配比核算,以上 67 家企业包装纸产能基本不足 30 万吨,受影响的外废配额约有 200 多万吨,对应明年可能拿不到外废配额的包装纸产能约有 700 万吨左右。同时,去年的废纸配额为 2,850 万吨,今年 11 批次一共批复 2,810 万吨配额,缩减幅度为 1.4%。综合来看,我们预计明年外废进口配额将极有可能最多不会超过 1,800-1,900 万吨。以上两点原因所产生的 1,300 万吨左右的外废缺口,需要依靠国内废纸进行弥补,但口国废回收率在短期内难以提升,缺口补偿难度较大,因此可能推动明年国废价格走强。

3)新的管理进一步确定了非造纸业务企业不得申请配额的要求,并将排污许可证作为了企业硬性环保要求。我们认为,新规将中间商和贸易商进口废纸的可能被完全截断,囤货、惜售和抛售等现象将会大量减少,降低对国废价格的扰动。

4)短期来看,前 10 月国内废纸进口 2,347 万吨,同比增速为 0.5%,10 月单月进口 178.60 万吨,环比减少 14.49%,同比减少 7.24%。结合今年废纸配额判断,四季度的废纸进口量较去年同期减少 10%以上。因此,短期国内废纸具备极强提价预期,而根据 12 月初的实际情况来看,国废已经迎来上涨。5)美国减税将在一定程度上推高外废的到岸价价格,明年内对于拥有废纸配额的企业,依旧存在成本压力。

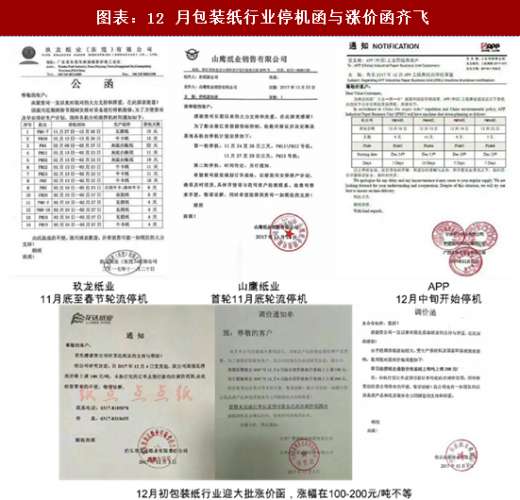

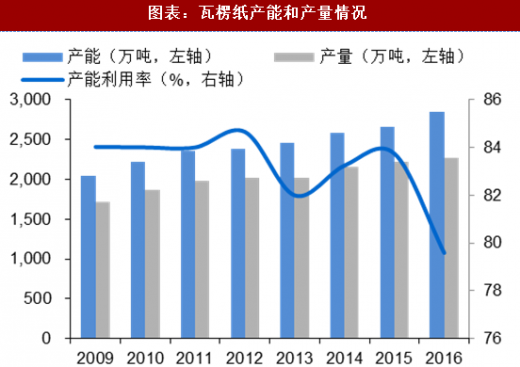

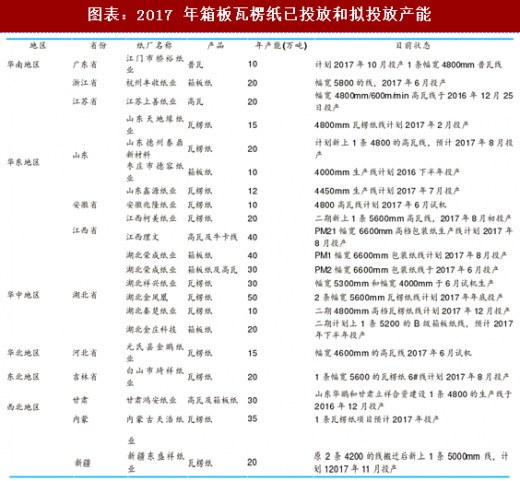

包装纸:废纸加工行业规范化发展,合规废纸缺口明年或现。今年 11 月,第二届中国废纸回收行业大会在京召开,政策倒逼再生资源行业必须向环境服务的角色转型已经成为行业共识。日前,由中国再生资源回收利用协会起草的《废纸加工行业规范条件》已经通过工信部专家的审定。规范条件正式出台后,将有利于推动废纸加工行业的规范与整合,推动废纸加工实现规范化、清洁化和规模化,废纸回收商要不断提高废纸质量,构建先进的废纸回收体系。综合来看,外废和废纸加工行业新政必将深刻影响废纸进口和废纸加工行业格局,我们判断将大概率继续抬高废纸原料的全年均价,明年包装纸价格总体仍有还有涨价预期。标的推荐方面,我们继续推荐国内前三大的包装纸企业山鹰纸业。

观研天下发布的《2018年中国造纸行业分析报告-市场深度分析与投资前景预测》内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及造纸交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、造纸T分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【报告大纲】

第一章 2015-2017年中国造纸行业发展概述

第一节 造纸行业发展情况概述

一、造纸行业相关定义

二、造纸行业基本情况介绍

三、造纸行业发展特点分析

第二节中国造纸行业上下游产业链分析

一、产业链模型原理介绍

二、造纸行业产业链条分析

三、中国造纸行业产业链环节分析

1、上游产业

2、下游产业

第三节 中国造纸行业生命周期分析

一、造纸行业生命周期理论概述

二、造纸行业所属的生命周期分析

第四节 造纸行业经济指标分析

一、 造纸行业的赢利性分析

二、 造纸行业的经济周期分析

三、造纸行业附加值的提升空间分析

第五节 国中造纸行业进入壁垒分析

一、造纸行业资金壁垒分析

二、造纸行业技术壁垒分析

三、造纸行业人才壁垒分析

四、造纸行业品牌壁垒分析

五、造纸行业其他壁垒分析

第二章 2015-2017年全球造纸行业市场发展现状分析

第一节 全球造纸行业发展历程回顾

第二节全球造纸行业市场区域分布情况

第三节 亚洲造纸行业地区市场分析

一、亚洲造纸行业市场现状分析

二、亚洲造纸行业市场规模与市场需求分析

三、亚洲造纸行业市场前景分析

第四节 北美造纸行业地区市场分析

一、北美造纸行业市场现状分析

二、北美造纸行业市场规模与市场需求分析

三、北美造纸行业市场前景分析

第五节 欧盟造纸行业地区市场分析

一、欧盟造纸行业市场现状分析

二、欧盟造纸行业市场规模与市场需求分析

三、欧盟造纸行业市场前景分析

第六节 2018-2024年世界造纸行业分布走势预测

第七节 2018-2024年全球造纸行业市场规模预测

第三章 2015-2017年中国造纸产业发展环境分析

第一节 我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品零售总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 中国造纸行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

第三节 中国造纸产业社会环境发展分析

一、人口环境分析

二、造纸环境分析

三、文化环境分析

四、生态环境分析

五、消费观念分析

第四章 2015-2017年中国造纸行业运行情况

第一节 中国造纸行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国造纸行业市场规模分析

第三节 中国造纸行业供应情况分析

第四节 中国造纸行业需求情况分析

第五节 中国造纸行业供需平衡分析

第六节 中国造纸行业发展趋势分析

第五章 中国造纸所属行业运行数据监测

第一节 中国造纸所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国造纸所属行业产销与费用分析

一、产成品分析

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

六、销售成本分析

七、销售费用分析

八、管理费用分析

九、财务费用分析

十、其他运营数据分析

第三节 中国造纸所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章 2015-2017年中国造纸市场格局分析

第一节 中国造纸行业竞争现状分析

一、中国造纸行业竞争情况分析

二、中国造纸行业主要品牌分析

第二节 中国造纸行业集中度分析

一、中国造纸行业市场集中度分析

二、中国造纸行业企业集中度分析

第三节 中国造纸行业存在的问题

第四节 中国造纸行业解决问题的策略分析

第五节 中国造纸行业竞争力分析

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第七章 2015-2017年中国造纸行业需求特点与价格走势分析

第一节 中国造纸行业消费特点

第二节 中国造纸行业消费偏好分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第二节 造纸行业成本分析

第三节 造纸行业价格影响因素分析

一、供需因素

二、成本因素

三、渠道因素

四、其他因素

第四节 中国造纸行业价格现状分析

第五节 中国造纸行业平均价格走势预测

一、中国造纸行业价格影响因素

二、中国造纸行业平均价格走势预测

三、中国造纸行业平均价格增速预测

第八章 2015-2017年中国造纸行业区域市场现状分析

第一节 中国造纸行业区域市场规模分布

第二节 中国华东地造纸市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区造纸市场规模分析

四、华东地区造纸市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区造纸市场规模分析

四、华中地区造纸市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区造纸市场规模分析

第九章 2015-2017年中国造纸行业竞争情况

第一节 中国造纸行业竞争结构分析(波特五力模型)

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 中国造纸行业SWOT分析

一、行业优势分析

二、行业劣势分析

三、行业机会分析

四、行业威胁分析

第三节 中国造纸行业竞争环境分析(造纸T)

一、政策环境

二、经济环境

三、社会环境

四、技术环境

第十章 造纸行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第十一章 2018-2024年中国造纸行业发展前景分析与预测

第一节中国造纸行业未来发展前景分析

一、造纸行业国内投资环境分析

二、中国造纸行业市场机会分析

三、中国造纸行业投资增速预测

第二节中国造纸行业未来发展趋势预测

第三节中国造纸行业市场发展预测

一、中国造纸行业市场规模预测

二、中国造纸行业市场规模增速预测

三、中国造纸行业产值规模预测

四、中国造纸行业产值增速预测

五、中国造纸行业供需情况预测

第四节中国造纸行业盈利走势预测

一、中国造纸行业毛利润同比增速预测

二、中国造纸行业利润总额同比增速预测

第十二章 2018-2024年中国造纸行业投资风险与营销分析

第一节 造纸行业投资风险分析

一、造纸行业政策风险分析

二、造纸行业技术风险分析

三、造纸行业竞争风险分析

四、造纸行业其他风险分析

第二节 造纸行业企业经营发展分析及建议

一、造纸行业经营模式

二、造纸行业销售模式

三、造纸行业创新方向

第三节 造纸行业应对策略

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、企业自身应对策略

第十三章2018-2024年中国造纸行业发展策略及投资建议

第一节 中国造纸行业品牌战略分析

一、造纸企业品牌的重要性

二、造纸企业实施品牌战略的意义

三、造纸企业品牌的现状分析

四、造纸企业的品牌战略

五、造纸品牌战略管理的策略

第二节中国造纸行业市场的重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、对重点客户的营销策略

四、强化重点客户的管理

五、实施重点客户战略要重点解决的问题

第三节 中国造纸行业战略综合规划分析

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第十四章 2018-2024年中国造纸行业发展策略及投资建议

第一节中国造纸行业产品策略分析

一、服务产品开发策略

二、市场细分策略

三、目标市场的选择

第二节 中国造纸行业定价策略分析

第二节中国造纸行业营销渠道策略

一、造纸行业渠道选择策略

二、造纸行业营销策略

第三节中国造纸行业价格策略

第四节 观研天下行业分析师投资建议

一、中国造纸行业重点投资区域分析

二、中国造纸行业重点投资产品分析

图表详见正文(GYZQ)