一、水污染及电厂严控,木浆龙头亦凸显优势

造纸企业大气污染排放物 SO2 和 NOx 主要排放地区集中在华南、东部沿海和四川省,其中 SO2 排放量前 3 省份为广西(1.37 万吨/年,占比 12%)、广东(1.3 万吨/年,占比 11%)、四川(1.04 万吨/年,占比 9%);NOx 排放量前 3 省份为广东(1.81 万吨/ 年,占比 13%)、广西(1.32 万吨/年,占比 10%)、四川(1.3 万吨/年,占比 9%)。我们预计大气排放主要来自于造纸厂自备电厂及锅炉房,用于造纸蒸汽需求,目前自备电厂审批非常严格,后续难以新上机组,低成本产能扩张受到限制。

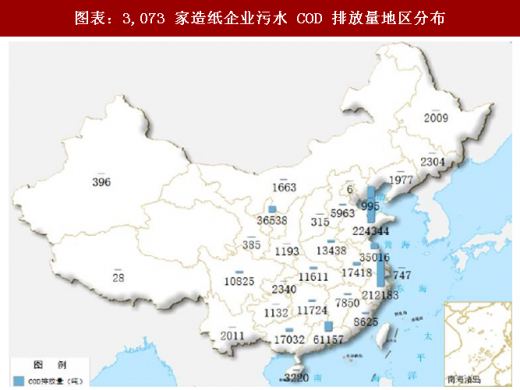

造纸企业污水 COD 排放量前省份分别为山东(22.43 万吨/年,占比 32%)、浙江(21.22 万吨/年,占比 31%)、广东(6.12 万吨/年,占比 9%),污水氨氮排放量前 3 位的省份分别为山东(0.54 万吨/年,占比 24%)、浙江(0.39 万吨/年,占比 17%)、广东(0.17 万吨/年,占比 8%)。

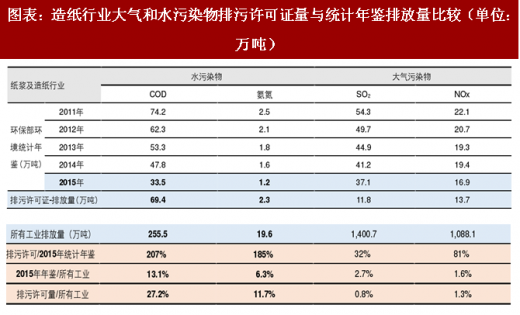

从造纸行业水及大气污染物排污许可证核发量来看,污水里面 COD 核发 69.4 万吨,占全部工业行业排放量的 27.2%;氨氮核发 2.3 万吨,占比 11.7%。大气里面 SO2 核发 11.8 万吨,占全部工业行业排放量的 0.8%;NOX核发 13.7 万吨,占比 1.3%,说明造纸行业对于全国水质污染负荷非常大。

我们统计到排污许可证水污染物 COD 和氨氮的核发量远高于 2015 年环境统计年鉴数据,我们判断有两种可能原因:

一是排污许可证核发是全行业口径,环境统计年鉴 2011-2015 年数据口径为收入在 2,000 万元/年以上规模企业;

二是 2011-2015 年数据为企业自身申报污染物数据加总(用于缴纳排污费),存在实际排污量远超申报污染物排放量数据;或考虑到造纸行业产能利用率约 60%,统计年鉴数值(企业申报排污量,对应产量)等于排污许可证-排污量的(对应产能)60%左右。

无论哪种原因,造纸行业对于生态污染远超环保部之前数据预估,在国务院制定污染物排放量大幅减少的管控目标下,我们预计污染最重的木浆及草浆制造企业新增产能难度非常大,利好国内存量及具备海外增量木浆产能龙头太阳纸业。

(注:从国家统计局可得的最新企业数量为 2015 年底,故存在部分子行业核发+申请比例超过 100%情况。)

二、投资策略:静待节后东风,推荐山鹰及太阳纸业

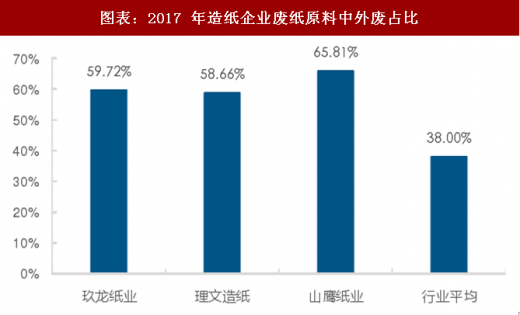

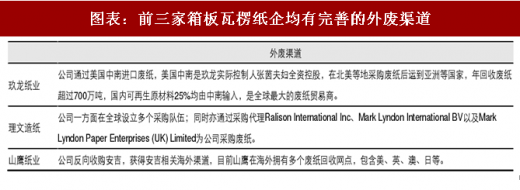

在废纸进口额度和含杂率收紧政策趋势下,龙头纸企优势主要体现在三方面:1)可以获得更多外废额度:玖龙、理文、山鹰 2017 年的外废使用占比均在 60%左右,相比行业平均高 22pct。同时,三家企业获批额度占全国审批总额度比例从 2015 年的 46%增至 2018 年(前五批)的 77%。

注:山鹰包含已收购的福建联盛

2)可以相对更大概率获取符合国标的外废,龙头纸企往往拥有成熟的独立渠道,易于管控,相比其他中小企业,其获得的外废质量更高、退运概率更小;

3)拥有获取废纸替代物能力。龙头纸企有能力在海外将废纸二次加工制成废浆板,或以其他纤维原料替代。以太阳纸业为例,公司自主研发,通过现有的碱回收、蒸发等设施生产了部分可替代废纸纤维的原料,该纤维原料在生产成本和纤维质量等方面均优于废纸,成本低于国废价格较多,可作为废纸替代品用于生产箱板瓦楞纸。

推荐三条投资主线:

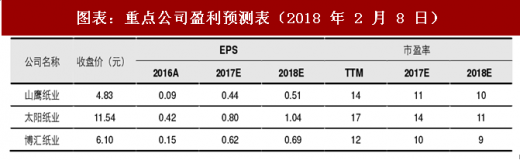

推荐瓦楞箱板 A 股龙头山鹰纸业及港股瓦楞龙头公司,其中,山鹰纸业拥有 354 万吨产能,外废占比超过 60%,吨纸盈利约达 570 元(2017 年数据),受益于内外废价差拉大,未来吨纸盈利仍有继续提升空间;同时,公司外延收购联盛/北欧纸业,获得 105/50 万吨的箱板瓦楞/浆纸产能,考虑 2018 年并表因素,预计或带来超过 6 亿元业绩增量。

推荐木浆系替代产能龙头太阳纸业,公司自主研发,通过现有的碱回收、蒸发等设施生产了部分可替代废纸纤维的原料,该纤维原料在生产成本和纤维质量等方面均优于废纸,成本低于国废价格较多。受益于公司前瞻性布局,料箱板瓦楞业务或实现快速发展。

关注其他废纸受益标的博汇纸业(护面纸在建产能 50 万吨,下游石膏板需求稳定)。

观研天下发布的《2018年中国造纸市场分析报告-行业运营态势与发展前景研究》内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及造纸交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、造纸T分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【报告大纲】

第一章 2015-2017年中国造纸行业发展概述

第一节 造纸行业发展情况概述

一、造纸行业相关定义

二、造纸行业基本情况介绍

三、造纸行业发展特点分析

第二节中国造纸行业上下游产业链分析

一、产业链模型原理介绍

二、造纸行业产业链条分析

三、中国造纸行业产业链环节分析

1、上游产业

2、下游产业

第三节 中国造纸行业生命周期分析

一、造纸行业生命周期理论概述

二、造纸行业所属的生命周期分析

第四节 造纸行业经济指标分析

一、 造纸行业的赢利性分析

二、 造纸行业的经济周期分析

三、造纸行业附加值的提升空间分析

第五节 国中造纸行业进入壁垒分析

一、造纸行业资金壁垒分析

二、造纸行业技术壁垒分析

三、造纸行业人才壁垒分析

四、造纸行业品牌壁垒分析

五、造纸行业其他壁垒分析

第二章 2015-2017年全球造纸行业市场发展现状分析

第一节 全球造纸行业发展历程回顾

第二节全球造纸行业市场区域分布情况

第三节 亚洲造纸行业地区市场分析

一、亚洲造纸行业市场现状分析

二、亚洲造纸行业市场规模与市场需求分析

三、亚洲造纸行业市场前景分析

第四节 北美造纸行业地区市场分析

一、北美造纸行业市场现状分析

二、北美造纸行业市场规模与市场需求分析

三、北美造纸行业市场前景分析

第五节 欧盟造纸行业地区市场分析

一、欧盟造纸行业市场现状分析

二、欧盟造纸行业市场规模与市场需求分析

三、欧盟造纸行业市场前景分析

第六节 2018-2024年世界造纸行业分布走势预测

第七节 2018-2024年全球造纸行业市场规模预测

第三章 2015-2017年中国造纸产业发展环境分析

第一节 我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品零售总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 中国造纸行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

第三节 中国造纸产业社会环境发展分析

一、人口环境分析

二、造纸环境分析

三、文化环境分析

四、生态环境分析

五、消费观念分析

第四章 2015-2017年中国造纸行业运行情况

第一节 中国造纸行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国造纸行业市场规模分析

第三节 中国造纸行业供应情况分析

第四节 中国造纸行业需求情况分析

第五节 中国造纸行业供需平衡分析

第六节 中国造纸行业发展趋势分析

第五章 中国造纸所属行业运行数据监测

第一节 中国造纸所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国造纸所属行业产销与费用分析

一、产成品分析

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

六、销售成本分析

七、销售费用分析

八、管理费用分析

九、财务费用分析

十、其他运营数据分析

第三节 中国造纸所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章 2015-2017年中国造纸市场格局分析

第一节 中国造纸行业竞争现状分析

一、中国造纸行业竞争情况分析

二、中国造纸行业主要品牌分析

第二节 中国造纸行业集中度分析

一、中国造纸行业市场集中度分析

二、中国造纸行业企业集中度分析

第三节 中国造纸行业存在的问题

第四节 中国造纸行业解决问题的策略分析

第五节 中国造纸行业竞争力分析

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第七章 2015-2017年中国造纸行业需求特点与价格走势分析

第一节 中国造纸行业消费特点

第二节 中国造纸行业消费偏好分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第二节 造纸行业成本分析

第三节 造纸行业价格影响因素分析

一、供需因素

二、成本因素

三、渠道因素

四、其他因素

第四节 中国造纸行业价格现状分析

第五节 中国造纸行业平均价格走势预测

一、中国造纸行业价格影响因素

二、中国造纸行业平均价格走势预测

三、中国造纸行业平均价格增速预测

第八章 2015-2017年中国造纸行业区域市场现状分析

第一节 中国造纸行业区域市场规模分布

第二节 中国华东地造纸市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区造纸市场规模分析

四、华东地区造纸市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区造纸市场规模分析

四、华中地区造纸市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区造纸市场规模分析

第九章 2015-2017年中国造纸行业竞争情况

第一节 中国造纸行业竞争结构分析(波特五力模型)

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 中国造纸行业SWOT分析

一、行业优势分析

二、行业劣势分析

三、行业机会分析

四、行业威胁分析

第三节 中国造纸行业竞争环境分析(造纸T)

一、政策环境

二、经济环境

三、社会环境

四、技术环境

第十章 造纸行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第十一章 2018-2024年中国造纸行业发展前景分析与预测

第一节中国造纸行业未来发展前景分析

一、造纸行业国内投资环境分析

二、中国造纸行业市场机会分析

三、中国造纸行业投资增速预测

第二节中国造纸行业未来发展趋势预测

第三节中国造纸行业市场发展预测

一、中国造纸行业市场规模预测

二、中国造纸行业市场规模增速预测

三、中国造纸行业产值规模预测

四、中国造纸行业产值增速预测

五、中国造纸行业供需情况预测

第四节中国造纸行业盈利走势预测

一、中国造纸行业毛利润同比增速预测

二、中国造纸行业利润总额同比增速预测

第十二章 2018-2024年中国造纸行业投资风险与营销分析

第一节 造纸行业投资风险分析

一、造纸行业政策风险分析

二、造纸行业技术风险分析

三、造纸行业竞争风险分析

四、造纸行业其他风险分析

第二节 造纸行业企业经营发展分析及建议

一、造纸行业经营模式

二、造纸行业销售模式

三、造纸行业创新方向

第三节 造纸行业应对策略

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、企业自身应对策略

第十三章2018-2024年中国造纸行业发展策略及投资建议

第一节 中国造纸行业品牌战略分析

一、造纸企业品牌的重要性

二、造纸企业实施品牌战略的意义

三、造纸企业品牌的现状分析

四、造纸企业的品牌战略

五、造纸品牌战略管理的策略

第二节中国造纸行业市场的重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、对重点客户的营销策略

四、强化重点客户的管理

五、实施重点客户战略要重点解决的问题

第三节 中国造纸行业战略综合规划分析

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第十四章 2018-2024年中国造纸行业发展策略及投资建议

第一节中国造纸行业产品策略分析

一、服务产品开发策略

二、市场细分策略

三、目标市场的选择

第二节 中国造纸行业定价策略分析

第二节中国造纸行业营销渠道策略

一、造纸行业渠道选择策略

二、造纸行业营销策略

第三节中国造纸行业价格策略

第四节 观研天下行业分析师投资建议

一、中国造纸行业重点投资区域分析

二、中国造纸行业重点投资产品分析

图表详见正文(GYZQ)