造纸行业产业链

资料来源:公开资料整理

造纸行业的发展主要有以下几个方面的特征:一、技术密集型和资金密集型企业

造纸行业设备投资约占总投资额的60%,自动化程度高于一般造纸业;每增加一万吨纸浆的生产能力,需要投入约1.2-2亿元;每增加一万吨纸浆及纸板,需要资金投入约1-1.2亿元,百元产值占用固定资产额与冶金、石油、化工行业相近。

二、行业具有规模效益

由于造纸工业设备投资大,固定成本高,因此扩大规模成为企业降低成本、增强竞争能力的有效手段。

三、对资源依赖度较大

造纸产业以木材、竹、芦苇等原生植物纤维和废纸等再生纤维为原料,属于资源约束性工业,对纤维来源的依赖程度极高。相比较世界上主要制浆造纸国家森林覆盖率高、原料资源丰富的状态,我国国内纤维原料供需矛盾突出。

四、市场集中度低

目前我国制浆造纸工业大型集团较少,强势企业少,大部分制浆造纸企业规模较小,这种状况使得企业的规模效益无法实现,限制了企业技术水平、装备水平、产品档次的提高和污染的有效防治。

五、资源消耗较高 污染防治任务艰巨

造纸工业不合理的原料结构、规模结构以及较低的技术装备水平,决定了我国造纸工业的水、能源、物料的消耗较高并成为主要的污染源,中国造纸工业面临较大的环保压力。

受产能扩张、生产成本增加、市场变化和竞争压力加剧等因素的影响,将促使企业加快转型升级,由过去依靠投资增量发展转向提高生产效率和产品质量、降低生产成本的质量效益型方向发展,同时也会加快落后装备的淘汰速度和企业间的并购重组、整合资源的速度。

据中国造纸协会调查资料,2016年全国纸及纸板生产企业约2800家,全国纸及纸板生产量10855万吨,较上年增长1.35%。消费量10419万吨,较上年增长0.65%,人均年消费量为75千克(13.83亿人)。2007~2016年,纸及纸板生产量年均增长率4.43%,消费量年均增长率4.05%。

2016年纸及纸板生产和消费情况

资料来源:国家统计局

中国报告网发布的《2018-2023年中国造纸行业发展现状及未来趋势预测报告》内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

第一章 造纸行业相关概况

第一节 造纸行业概念

一、造纸行业定义

二、造纸行业发展特点

1. 技术密集型和资金密集型企业

2. 行业具有规模效益

3. 对资源依赖度较大

4. 市场集中度低

5. 资源消耗较高,污染防治任务艰巨

三、造纸行业产品分类

1.箱纸板

2.瓦楞原纸

3.特种纸及纸张

4.白纸板

5.包装用纸

6.生活用纸

7.涂布印刷纸

8.未涂布印刷书写纸

9.新闻纸

第二节 造纸行业发展周期分析

一、行业周期理论

二、行业周期分析

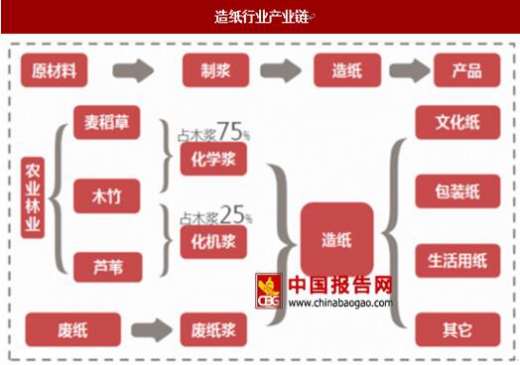

第三节 造纸行业产业链分析

一、造纸行业产业链总体分析

二、造纸行业上游原料供应市场分析

1.纸浆制造行业

2.废纸回收行业

三、造纸行业下游产品需求市场分析

1.快递行业

2.包装行业

3.印刷行业

第二章 2015-2017年造纸行业背景分析

第一节 2015-2017年造纸行业宏观经济背景分析

一、国民生产总值

二、工业发展形势

三、固定资产投资

四、消费价格指数

五、居民收入情况

六、进出口贸易情况

第二节 2015-2017年造纸行业政策环境背景分析

一、造纸行业监管部门

二、造纸行业监管体制

三、造纸行业主要法律法规及相关产业政策

第三节 2015-2017年造纸行业社会环境背景分析

一、人口环境

二、教育环境

三、文化环境

四、生态环境

第三章 2015-2017年国外造纸行业发展现状

第一节 2015-2017年国外市场运行综述

一、 国外造纸行业市场规模分析

二、 国外造纸行业现状分析

1. 纸业作为夕阳产业

2. 纸张人均消费量逐年下降

第二节 2015-2017年国外主要造纸企业分析

一、 玖龙纸业

二、 斯道拉恩索

三、 爱生雅

四、 芬欧汇川

五、 国际纸业

第四章 2015-2017年造纸行业市场发展分析

第一节 2015-2017年造纸行业发展现状

一、 2017年纸价上涨幅度大

二、 造纸行业集中度不断提高

三、 造纸行业上市公司利润大幅增加

四、 纸及纸制品产量与消费量分布

第二节 2015-2017年中国造纸行业面临的挑战

一、造纸行业污染严重

二、原材料价格上涨

1. 废纸价格

2. 纸浆价格

三、生产成本增加

1.煤炭价格上涨

2.运输价格上涨

第三节 行业整体市场规模

一、 纸及纸板生产和消费情况

1. 纸及纸板生产量和消费量

2. 纸及纸板主要产品生产和消费情况

(1)新闻纸

(2)未涂布印刷书写纸

(3)涂布印刷纸

(4)生活用纸

(5)包装用纸

(6)白纸板

(7)箱纸板

(8)瓦楞原纸

(9)特种纸及纸板

二、纸及纸板生产企业经济指标完成情况

1. 我国造纸行业业务收入

2. 我国造纸行业利润总额

三、 纸浆生产和消耗情况

1. 2016年纸浆生产情况

2. 2016年纸浆消耗情况

第五章 造纸行业所属行业数据监测

第一节 造纸行业所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 造纸行业所属行业产销与费用分析

一、产成品分析

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

六、销售成本分析

七、销售费用分析

八、管理费用分析

九、财务费用分析

十、其他运营数据分析

第三节 造纸行业所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章 2012-2017年中国造纸行业竞争格局分析

第一节 2012-2017年造纸行业竞争结构分析

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节2012-2017年造纸行业集中度分析

一、市场集中度分析

二、企业集中度分析

三、区域集中度分析

第三节2012-2017年造纸行业国际竞争力比较

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第四节 2012-2017年造纸行业竞争格局分析

一、国内外行业竞争分析

二、国内市场竞争分析

三、国内主要企业动向分析

四、典型产品营销案例分析

第七章 行业内主要企业分析

第一节 博汇纸业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第二节 山鹰纸业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第三节 太阳纸业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第四节 晨鸣纸业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第八章 造纸行业进出口数据监测分析

第一节 进口数据分析

一、进口数量分析

二、进口金额分析

第二节 出口数据分析

一、出口数量分析

二、出口金额分析

第三节 中国各省市进出口分析

一、进口情况分析

二、出口情况分析

第四节 进出口国家及地区分析

一、进口国家及地区分析

二、出口国家及地区分析

第九章 2018-2023年造纸行业发展预测分析

第一节 2018-2023年造纸行业市场发展趋势

一、 规模总量

二、 纸浆结构

三、 产品结构

四、 技术装备

五、 资源消耗和污染物减排

第二节 2018-2023年造纸行业发展策略

一、调整产业区域结构,推进产业协调发展

二、优化企业规模结构,推进企业兼并重组

三、改善纤维原料结构,增加国内有效供给

四、加大清洁生产力度,推动循环经济发展

五、提高环境管理水平,降低污染排放水平

六、实施“三品”战略,调整改善产品结构

七、推进技术装备发展,增强核心竞争能力

八、推动产业两化融合,提升智能制造水平

九、拓展企业发展空间,降低企业经营风险

十、加强废纸回收利用,宣传绿色低碳消费

十一、倡导企业社会责任,提升企业公众形象

第三节 2018-2023年造纸行业保障措施

一、建立市场预警机制,促进产业有序发展

二、争取宏观政策支持,推进林纸基地建设

三、制定修订相关标准,推广应用低碳产品

四、吸引聚集优秀人才,培养专业人才队伍

五、发挥行业协会作用,引导行业健康发展

第十章 2018-2023年中国造纸行业投资策略分析

第一节 2018-2023年造纸行业发展战略研究

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第二节 2018-2023年造纸行业风险分析

一、政策风险

二、市场风险

三、管理风险

四、原材料供应风险

第三节 2018-2023年造纸行业发展的关键因素(FSWJP)

一、需求意愿

二、价格

三、科技发展

四、法律与政策环境

五、供应状况

第十一章 2018-2023年造纸行业投资建议

第一节 2018-2023年造纸行业面临的新形势

一、市场环境的变化

二、发展方式的转变

三、绿色发展的需要

第二节 2018-2023年造纸行业细分产品投资建议

一、瓦楞纸

二、生活用纸

图表详见正文

特别说明:观研天下所发行报告书中的信息和数据部分会随时间变化补充更新,报告发行年份对报告质量不会有任何影响,请放心查阅。