纸浆依照原料来源主要分为木浆,废纸浆和非木浆。木浆中分为两大类,分别是针叶浆(包括马尾松,落叶松,红松,云杉等树种的木浆)和阔叶浆(包括桦木、杨木、椴木、桉木、枫木等树种的木浆),一般针叶浆具有比阔叶浆更强的韧度与可拉伸性,因此在木浆的使用中通常会掺入一定比例的针叶浆以增强纸张韧性;废纸浆是废纸在回收后经过分类筛选,温水浸涨,被重新打成纸浆以期再次利用的纸浆;非木浆中则主要有三类:禾科纤维原料浆(如稻草、麦草、芦苇、竹、甘蔗渣等),韧皮纤维原料浆(如大麻、红麻、亚麻、桑皮、棉杆皮等)和种毛纤维原料浆(如棉纤维等)。

纸浆按照加工工艺分为机械制浆,化学制浆,半化学制浆。机械制浆是指单纯利用机械磨解作用,将纤维原料(主要是木材)制成纸浆的方法,其产品统称为机械浆;化学制浆是指用化学药剂对原料进行处理而制造纸浆的方法,其产品统称为化学浆;半化学制浆(又称化学机械制浆)是指采用化学预处理和机械磨解后处理的制浆方法,其产品统称为化机浆(CMP)。

除此之外,纸浆按照加工程度分为精制浆、漂白浆、半漂浆和本色浆等,这样的分类标准主要是纸浆的漂白程度,不同白度的纸浆也因其性质不同而应用于不同的造纸行业,如漂白硫酸盐木浆可供制造高级印刷纸、画报纸、胶版纸和书写纸,本色浆多用于抄造中等印刷纸、薄包装纸以及半透明纸和防油纸等。

资料来源:中国报告网整理

我国纸浆行业现状

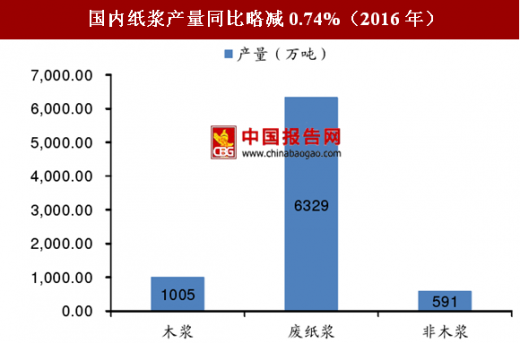

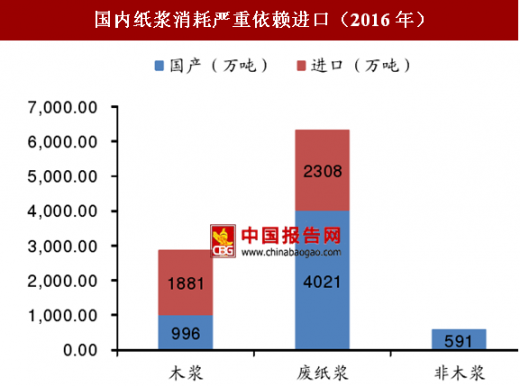

国内纸浆产量不能满足消费需求。中国造纸协会数据显示,2016年我国纸浆总产量7925万吨,同比微降0.74%。其中,木浆总产量为1005万吨,较上年增长4.03%;废纸浆总产量为6329万吨,较上年微降0.14%;非木浆总产量591万吨,较上年大幅减少13.09%。进口木浆总量为1881万吨,进口依赖度达65.1%,进口依赖度较高。2016年,我国纸浆消耗总量9797万吨,较上年增长0.68%。其中,木浆2877万吨,较上年增长6.04%;废纸浆6329万吨,较上年微减0.14%;非木浆591万吨,较上年大幅减少13.09%。而从纸浆来源上,木浆消耗中1005万吨为国产,占比34.93%,1881万吨为进口(已扣除溶解浆进口量),占比65.07%;废纸浆中,国产废纸制浆4021万吨,占比63.53%,进口废纸原料制浆2308万吨,占比36.47%。

数据来源:中国报告网整理

数据来源:中国报告网整理

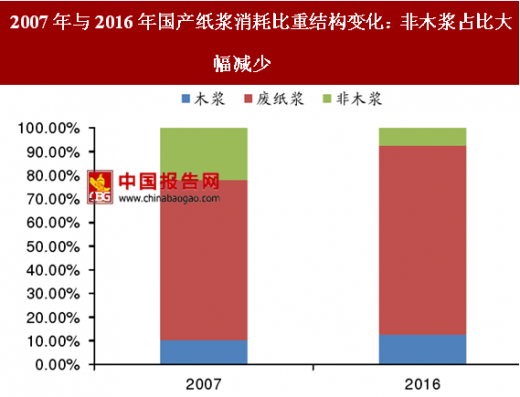

中国长期以来以非木纤维作为主要纸浆原料,这也是制约我国纸浆业规模、产品质量和精法生产的一个重要因素。在2004年的《全国林纸一体化工程建设“十五”及2010年专项规划》中就提出了未来十年要将木浆消耗比重提高到15%的目标,在《造纸业“十二五”规划》中,则将2015年木浆消耗比重目标提高至24.3%,废纸浆、非木浆相应为64.0%、11.7%,该目标目前已超额实现。

数据来源:中国报告网整理

数据来源:中国报告网整理

从产能变化上来看,我国在关停、淘汰落后产能的基础上,保持了年均6.69%的木浆产能增长率,并长期维持95%左右的高开工率,即便如此,依然未能改变国产木浆供不应求的局面。2016年木浆总体消耗(国产+进口)比重已高于规划目标(29.37%),但在国产纸浆中,木浆比重仅为12.58%,整体水平较低。

数据来源:中国报告网整理

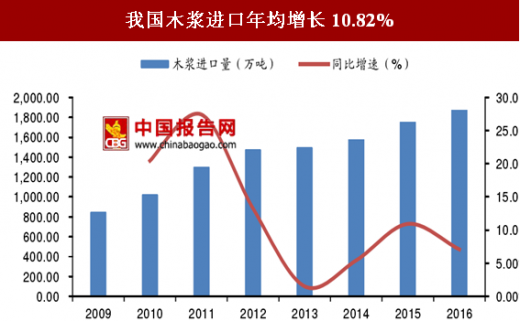

国内木浆产能的不足直接导致了严重的进口依赖。我国是世界上最大的木浆进口国。中国造纸协会数据显示,2016年进口木浆1881万吨,较上年增长7.06%,占当年消耗木浆总量的64.7%。2009年以来,我国木浆进口保持了10.42%的年均增长率,远高于同期国产木浆增速(年均增长率6.8%)或其他纸浆产品进口的增速,成为纸浆进口中最重要的品类。

数据来源:中国报告网整理

资源短缺、政策空间限制国产纸浆发展

国务院2016年12月发布的《发展权:中国的理念、实践与贡献》白皮书中数据显示,2015年我国森林面积2.08亿公顷,占世界森林总面积的4%,位居世界第五位。我国森林资源分布较为集中,主要集中在东北、东南和西南地区。其中东北地区以针叶林和针阔叶混交林为主,东南地区以松杉林、常绿阔叶林和经济林为主,西南地区以亚高山针叶林和针阔叶混交林为主。

数据来源:中国报告网整理

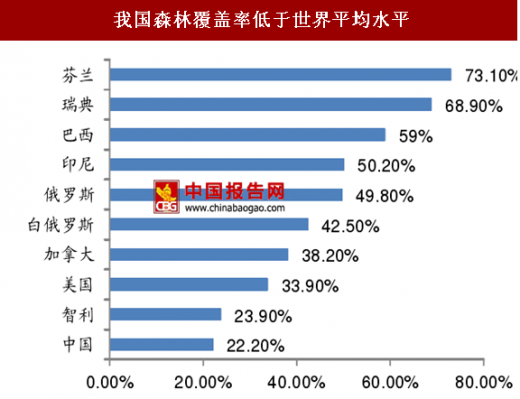

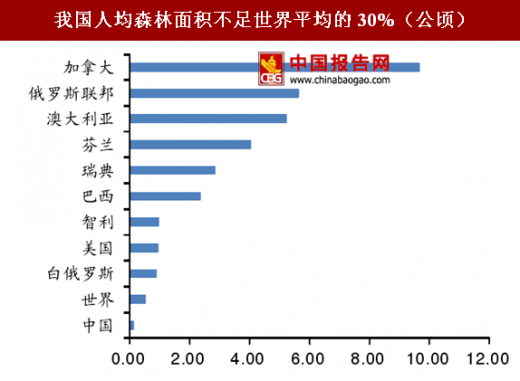

我国森林覆盖率较低,仅为22.2%,低于31%的世界平均水平。而人均森林面积仅为世界人均水平的26%,只有0.15公顷,在全世界233个国家和地区中排名146位。我国森林生产力低,森林每公顷蓄积量仅有平均水平的69%,人工林每公顷蓄积量仅为52.76立方米,同时枯损量巨大,达每年1.18亿立方米。目前我国可采林地面积仅占13%,可采蓄积仅占23%。因这种资源禀赋造成的木材资源相对缺乏,使得木浆行业发展从根源上受到限制。对比世界上的大型纸浆企业所依托国家的资源禀赋,我国无论从整体森林覆盖率上,还是人均森林面积上,都远低于芬兰、俄罗斯、巴西、瑞典、印尼、加拿大、智利这些世界上主要纸浆生产国,国内木浆行业发展具有明显资源天花板。

数据来源:中国报告网整理

数据来源:中国报告网整理

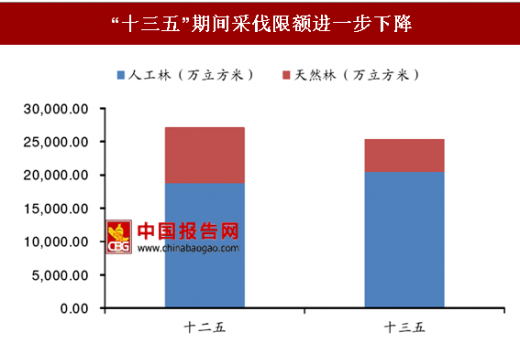

在森林资源相对缺乏的情况下,我国近几年不断加强林业建设和林业资源的开发管理。国家“十三五”规划中规定可采伐人工林与天然林限额共计25,403.6万立方米,较十二五规划的27,105.4下降6.28%。

数据来源:中国报告网整理

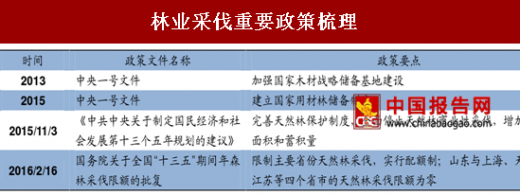

国家“十三五”计划出台后,各地林业部门也相继推出了林业开发管理工作细则。这些细则中,对于林业资源开发的规定存在大量共通点,主要体现在:1.规定采伐林木积蓄的最大限量;2.天然林保护全覆盖,全面禁止商业性采伐;3.建立严格的补偿林制度,“伐多少,种多少”。这些规定对纸浆企业的原料供应直接产生了影响。

资料来源:中国报告网整理

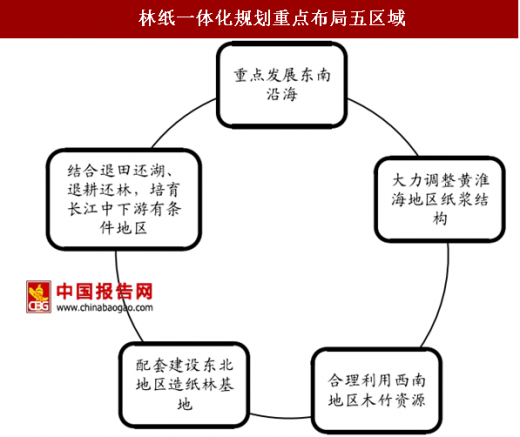

为了解决上游原料问题,我国在2004年就制定了“林纸一体化”的发展规划,推动造纸企业向上游产业延伸,将制浆、造纸、造林、营林、采伐与销售结合起来,形成良性循环的产业链。除了对各个主要林业资源产区的布局外,配合国家扶持、融资便利等措施,陆续关停小企业,推动行业良性发展。

除了少数在南方布局的企业以外,基本上国内的浆纸企业的林浆纸一体化项目都形同虚设,政策实际上进展缓慢。其原因主要为:1)对造纸企业而言,林浆纸一体化道路,林地的购置和管理是一项耗资巨大的工程,因林木培育周期较长,造纸企业高负债率经营特征难以承受短期难以获得回报的资金支出;2)林权体制阻力是企业无法避免的问题,企业在林地经营上遇到的采伐限额约束、培育体制落后、林纸管理不统一等政策问题是造纸企业发展林纸一体化过程中最主要的政策阻力。

资料来源:中国报告网整理

行业环保要求不断淘汰落后纸浆产能。在纸浆生产过程中会产生多种污染物:备料过程中会产生废气及固体废料;蒸煮过程中会产生毒性废液;提取、筛选等过程中会产生大量废水;研磨过程中会产生废热;整个制浆过程中由于大量机械的运转会产生噪音污染等等。具体到不同制浆工艺,产生的废物排放也会有所不同。

资料来源:中国报告网整理

国家相关环保政策实施也给纸浆企业的发展提高了门槛。目前国内的木浆制造工艺主要为化学法和化学机械法,随之而来的污染物排放对企业的技术水平提出了很高的环保要求,直接增加企业生产成本。补偿林政策(即砍伐多少种多少)从上游木片原材料限制国产木浆产能扩张,纸浆企业规模扩大难上加难。

资料来源:中国报告网整理

第一章纸浆制造产业相关概述

第一节纸浆基础概述

一、纸浆特点

二、造纸制浆工艺流程

三、纸浆成分

四、纸浆主要性能指标

五、检验标准

第二节纸浆种类划及应用

一、机械木浆

二、硫酸盐木浆

三、亚硫酸盐木浆

第三节纸浆制造行业发展成熟度

一、行业发展周期分析

二、行业中外市场成熟度对比

三、行业及其主要子行业成熟度分析

第二章全球纸浆制造产业运行态势分析

第一节世界纸浆行业运行概况

一、世界纸浆产量与消费量分析

二、全球纸浆价格走势分析

三、世界纸浆品牌市场动态分析

第二节世界纸浆行业主要国家运行情况分析

一、美国

二、日本

三、俄罗斯

第三节世界纸浆行业发展趋势分析

第三章中国纸浆产业运行新形势探析

第一节中国纸浆行业简况

一、中国纸浆产业亮点聚焦

二、中国纸浆行业项目分析

第二节中国纸浆制造技术运行走势分析

一、国内外纸浆制造生产主要技术概览

二、中国纸浆制造新型技术研究

三、中国纸浆技术创新方向

第三节中国纸浆产业市场重点地区分析

一、广东进口纸浆突破百万吨

二、吉林龙井:发展纸浆造纸等三大支柱行业

三、云南云景林纸9万吨纸浆技改项目开建

第四节中国生物制浆之必要性分析

第四章中国纸浆制造行业数据监测分析

第一节中国纸浆制造行业规模分析

一、企业数量增长分析

二、从业人数增长分析

三、资产规模增长分析

第二节中国纸浆制造行业结构分析

一、企业数量结构分析

1、不同类型分析

2、分析

二、销售收入结构分析

1、不同类型分析

2、分析

第三节中国纸浆制造行业产值分析

一、产成品增长分析

二、工业销售产值分析

三、出货值分析

第四节中国纸浆制造行业成本费用分析

一、销售成本统计

二、费用统计

第五节中国纸浆制造行业盈利能力分析

一、主要盈利指标分析

二、主要盈利能力指标分析

第五章中国纸浆产量统计分析

第一节全国纸浆产量分析

第二节全国及主要省份纸浆产量分析

第三节纸浆产量集中度分析

第二部分中国纸浆市场深度剖析

第六章中国纸浆产业市场运行动态分析

第一节中国纸浆产业市场综述

一、全球纸浆供需形态对中国市场的影响

二、今年前我国纸浆进口量大幅增长

三、纸浆需求强劲近期价格持续上涨

第二节中国纸浆制造市场需求状况

一、市场需求结构分析

二、中国纸浆制造市场需求量增长情况

三、中国纸浆制造市场销售规模增长趋势分析

第三节中国纸浆品牌市场深度剖析

一、乌针

二、布针

三、布阔

四、银星

五、月亮

六、凯利普

第七章中国纸浆进出口贸易数据监测分析

第一节中国机械木浆进出口数据统计分析

一、机械木浆进出口数量分析

二、机械木浆进出口金额分析

三、机械木浆进出口国家及地区分析

第二节中国棉短绒纸浆进出口数据统计分析

一、棉短绒纸浆进出口数量分析

二、棉短绒纸浆进出口金额分析

三、棉短绒纸浆进出口国家及地区分析

第三节中国从回收纸或纸板提取的纤维浆进出口数据统计分析

一、从回收纸或纸板提取的纤维浆进出口数量分析

二、从回收纸或纸板提取的纤维浆进出口金额分析

三、从回收纸或纸板提取的纤维浆进出口国家及地区分析

第四节其它产品进出口贸易数据统计分析

一、硫酸盐木浆

二、亚硫酸盐木浆

第八章中国纸浆制造相关原料产业透析

第一节木浆

一、供求关系改善世界木浆价格上涨

二、中国木浆进口贸易分析

三、木浆市场价格行情分析

四、影响木浆价格原因分析

五、我国木浆纸品出口景气度分析

六、我国木浆纸品进口量分析

第二节竹浆

一、发展竹浆造纸业具有巨大意义

二、世界最大林浆纸一体化工程新进展

三、云南林(竹)浆纸产业发展概述

四、推进竹浆造纸工业发展的建议

五、竹浆造纸市场前景看好

第三节废纸

一、废纸再生利用的主要途径

二、我国废纸的利用与处理概况

三、进口废纸价格分析

四、废纸进口贸易分析

五、企业购进废纸应注意的问题

六、我国废纸行业面临“两低”困境

七、规范我国废纸回收利用市场的建议

八、企业合理进行废纸回收利用的建议

第三部分中国纸浆产业竞争力研究

第九章中国纸浆制造行业区域格局分析

第一节华北地区纸浆制造行业分析

一、区域主要经济指标分析

二、区域内发展能力

三、区域内盈利能力

四、区域内偿债能力

五、区域内出货值

第二节东北地区纸浆制造行业分析

一、区域主要经济指标分析

二、区域内发展能力

三、区域内盈利能力

四、区域内偿债能力

五、区域内出货值

第三节华东地区纸浆制造行业分析

一、区域主要经济指标分析

二、区域内发展能力

三、区域内盈利能力

四、区域内偿债能力

五、区域内出货值

第四节华中地区纸浆制造行业分析

一、区域主要经济指标分析

二、区域内发展能力

三、区域内盈利能力

四、区域内偿债能力

五、区域内出货值

第五节华南地区纸浆制造行业分析

一、区域主要经济指标分析

二、区域内发展能力

三、区域内盈利能力

四、区域内偿债能力

五、区域内出货值

第十章纸浆制造行业市场竞争态势分析

第一节纸浆制造行业竞争结构分析

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节纸浆制造行业国际竞争力比较

第三节近几年纸浆制造行业主要企业竞争力指标对比分析

一、国内纸浆制造市场竞争概述

二、所选主要企业基本情况表

三、盈利指标对比

四、资产负债指标对比

五、运营能力指标对比

六、主要企业成本费用构成情况及对比

七、其它指标对比

第十一章中国主要纸浆制造企业竞争财务数据分析

第一节山东泉林纸业有限责任公司

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

第二节海南金海浆纸业有限公司

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

第三节广西南宁凤凰纸业有限公司

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

第四节绥宁县宝庆联纸有限公司

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

第五节广东鼎丰纸业有限公司

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

第六节江门甘蔗化工厂(集团)股份有限公司

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

第七节邵武中竹林纸有限责任公司

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

第八节武汉金凤凰纸业有限公司

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

第九节四川银鸽竹浆纸业有限公司

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

第四部分中国纸浆下游产业透析——造纸业

第十二章国内外造纸业运营形态分析

第一节世界造纸工业整体概况

一、全国纸及纸板的生产和消费情况

二、全球造纸工业回眸

三、世界纸制品产消逐步提高

第二节中国造纸工业运行简况

一、中国现代造纸产业的特征

二、中国造纸量在全球排名

三、中国造纸业--高压期对策

第三节中国造纸业品牌发展透析

一、我国造纸业品牌的主要分类

二、中国造纸行业品牌发展整体概况

三、中国造纸业子行业品牌发展状况

四、我国造纸行业品牌存在的问题

五、推动我国纸业品牌建设的主要工作

第四节中国造纸行业节能环保与技术进展研究

一、“十三五”期间我国造纸行业节能减排实施情况

二、造纸行业节能减排工作的实施近况及成就

三、中国造纸工业清洁生产标准体系进入成熟阶段

四、氧碱制浆的工艺流程及环保潜力探讨

五、中国造纸行业技术研究进展分析

第十三章近几年中国造纸业产量数据分析

第一节中国机制纸及纸板产量统计分析

一、全国机制纸及纸板产量分析

二、全国及主要省份机制纸及纸板产量分析

三、机制纸及纸板产量集中度分析

第二节中国箱纸板产量统计分析

一、全国箱纸板产量分析

二、全国及主要省份箱纸板产量分析

三、箱纸板产量集中度分析

第三节中国纸制品产量统计分析

一、全国纸制品产量分析

二、全国及主要省份纸制品产量分析

三、纸制品产量集中度分析

第十四章中国造纸业市场消费形势分析

第一节中国纸制品市场热点透析

一、首季造纸及纸制品业产销率分析

二、全国各地纸制品涨价潮

三、1、6月造纸及纸制品业出口增长情况分析

第二节中国纸业盈利关口

一、造纸印刷利润锐减

二、造纸业告别黄金期

三、乌鲁木齐纸张批发价下跌

第五部分中国纸浆产业前景预测与投资战略研究

第十五章中国纸浆产业前景预测分析

第一节中国纸浆制造业前景展望

一、纸浆集中度预测分析

二、纸浆业技术方向分析

三、中国纸浆制造行业预测分析

第二节中国纸浆制造行业盈利预测分析

一、中国纸浆产量预测分析

二、中国纸浆市场消费情况预测分析

三、中国纸浆进出口贸易预测分析

第十六章中国纸浆制造行业投资环境分析

第一节中国宏观经济环境分析

一、国民经济运行情况GDP(季度更新)

二、消费价格指数CPI、PPI(按月度更新)

三、全国居民收入情况(季度更新)

四、恩格尔系数(年度更新)

五、工业发展形势(季度更新)

六、固定资产投资情况(季度更新)

七、财政收支状况(年度更新)

八、中国汇率调整(人民币升值)

九、存基准利率调整情况

十、存款准备金率调整情况

十一、社会消费品零售总额

十二、对外贸易&进出口

第二节中国纸浆制造政策法规环境分析

一、纸浆制造行业政策环境

二、纸浆制造行业产业政策对其影响

第三节纸浆制造产业调整和振兴规划

一、纸浆制造产业现状及面临的形势

二、指导思想、基本原则及目标

三、产业调整和振兴的重点任务

四、政策措施

五、规划实施

第十七章中国纸浆制造行业投资商机与风险预警

第一节纸浆行业投资机会分析

一、规模的发展及投资需求分析

二、总体经济效益判断

三、与产业政策调整相关的投资机会分析

第二节中国纸浆行业投资风险分析

一、市场竞争风险

二、原材料压力风险分析

三、技术风险分析

四、政策和体制风险

五、外资进入现状及对未来市场的威胁

第十八章中国纸浆制造行业投资战略研究

第一节中国纸浆制造行业发展战略研究

第二节对我国纸浆制造品牌的战略思考

一、企业品牌的重要性

二、纸浆制造实施品牌战略的意义

三、纸浆制造企业品牌的现状分析

第三节中国纸浆制造行业细分行业投资战略

图表目录:(部分)

图表:欧洲市场NBSK价格走势图(单位:美元/吨)

图表:欧洲市场BHKP价格走势图(单位:美元/吨)

图表:美国市场NBSK价格走势图(单位:美元/吨)

图表:美废3号价格走势图(单位:美元/吨)

图表:6月木浆外盘报价(单位:美元/吨)

图表:我国纸浆制造行业企业数量增长趋势图

图表:我国纸浆制造行业亏损企业数量增长趋势图

图表:我国纸浆制造行业从业人数增长趋势图

图表:我国纸浆制造行业资产规模增长趋势图

图表:我国纸浆制造行业不同类型企业数量分布图

图表:我国纸浆制造行业企业数量分布图

图表:我国纸浆制造行业不同类型企业销售收入分布图

图表:我国纸浆制造行业企业销售收入分布图

更多图表详见正文(GY GSL)

特别说明:中国报告网所发行报告书中的信息和数据部分会随时间变化补充更新,报告发行年份对报告质量不会有任何影响,并有助于降低企事业单位投资风险。