1)食品包装原纸具有多种优越性质,是符合食品消费升级方向的理想包装材料

纸是历史悠久的食品包装材料,随着生活水平的提高,伴随消费升级的过程,人们对食品包装材料的安全性、便利性提出了新的要求。食品包装原纸就是根据食品一次包装的各种特殊需求,开发的一系列特种纸品种。与传统包装用纸相比,这些新品种的包装纸具有多种优越的性质,是符合食品消费升级方向的理想包装材料。

①食品包装原纸具有无毒安全特性,能够满足食品消费升级对包装物安全性、卫生性的要求

食品消费升级的首要方向是食品的安全性、卫生性,接触性包装残留的有害物质可能影响食品的质量和安全性,因此食品包装原纸从原材料、添加剂、制造过程与环境都有特殊的要求,以确保不含有毒有害物质,大肠菌群和致病菌或其他致病细菌限制在一定范围。近年来国内食品安全事件频发,其中不少就属食品包装有害物质迁移污染所造成。消费者和管理部门对食品包装的安全问题日益重视,包装材料无害化要求逐渐提升,检验手段日趋严格。

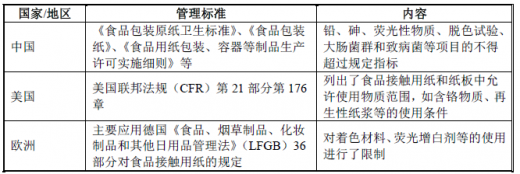

不同国家和地区的食品包装原纸管理标准

②食品包装原纸功能多样,能够满足加工技术丰富、产品种类繁多的现代食品的包装需求

现代食品工业加工技术丰富,产品种类繁多,对食品包装材料的要求也非常多样化,如防霉保鲜、防油防水、透气防潮、阻菌抗菌、烹饪适应性等。

为满足不同食品包装的需求,食品包装原纸种类繁多。根据国家相关标准,总体上分为I 型糖果包装原纸和II 型普通食品包装纸。前者用于糖果包装,后者主要用于各类型直接入口食品包装,包括抗渗防油原纸、上蜡原纸、淋膜或覆膜原纸、食品白牛纸以及液体包装纸、食品容器纸等。近年来,随着技术的进步,市场上已经出现生鲜包装吸水机能纸、保温包装纸、长效防霉纸等新品种,食品包装纸的应用范围正不断扩大。

③食品包装原纸应用方便,能够满足食品包装所需印制适应性、平整均匀性及力学性能等多种附加属性

除拥有良好的功能性外,食品包装还承担着产品宣传和品牌价值塑造的功能,一般有着丰富的色彩、凹印等广告形式,这要求包装材料拥有良好的印制适应性、平整均匀性及力学性能,以保证包装袋满足连续自动化批量生产的要求。

多样化的食品用纸需求

2)食品包装原纸进入我国较晚,国外企业占据较大市场份额,部分领先民营企业在示范市场实现全面突破

20 世纪90 年代以前,国内西点、快餐等食品餐饮形式较少,食品包装主要为塑料袋包装,食品包装用纸主要包括一些冰棍用纸、糖果包装纸等,食品包装原纸市场基本处于尚未启动状态。

进入新世纪,随着国际大型快餐连锁店肯德基、麦当劳、德克士等在国内的日益增多,这些国际餐饮企业凭借先进的理念,延续了国外对食品包装用纸安全性、卫生性及其他功能性要求,把食品包装原纸产业链逐渐引入国内,成为国内食品包装原纸应用示范企业,一些国际造纸企业,如Burrows、Oji、Stora Enso等,通过出口或者在中国设立生产部门的方式进入中国市场。这一阶段,国内食品包装原纸市场主要局限在肯德基、麦当劳等示范企业,供应方也主要为国外企业占据。

近年来,国内少数民营企业通过长期在行业内的耕耘,逐渐积累管理、生产经验,提升装备和研发水平,已经将产品领域拓展至中高端食品包装纸市场,成为肯德基、麦当劳、德克士等国内市场食品级白牛纸、防油纸、食品级白卡纸等部分食品包装原纸品种的主要材料供应商。随着国内食品餐饮特别是快餐、西点等市场的持续扩大,国内领先企业有望进一步拓展市场空间,继续推进国产化替代,成为拥有较强竞争力的龙头企业。

3)随着我国进入中等收入国家行列,近年来食品包装原纸需求及市场规模出现快速增长

食品包装原纸行业主要下游终端为食品制造业及餐饮行业,其市场规模及行业发展景气度受食品餐饮行业整体发展趋势、居民消费习惯和消费结构变化等因素的影响。

近年来,随着国内经济的发展、人口的增加和居民消费的升级,食品餐饮行业稳步发展,推动了食品包装和食品包装纸市场的持续扩大。根据不完全统计,截至2015 年,国内食品包装特种纸产量约为120.6 万吨,呈现出稳步增长的态势。其中,非容器类食品包装纸(含淋膜纸、防油纸等)29.3 万吨,容器类包装纸(纸杯、纸碗等)为25.6 万吨,液体包装纸(牛奶盒用纸等)约为65.7 万吨。

4)随着消费理念、政策环境的不断成熟,食品包装原纸正在迎来新一轮高速增长

A、社会经济发展和居民可支配收入提升促进食品餐饮行业稳步发展,带动对食品包装材料需求的持续增长

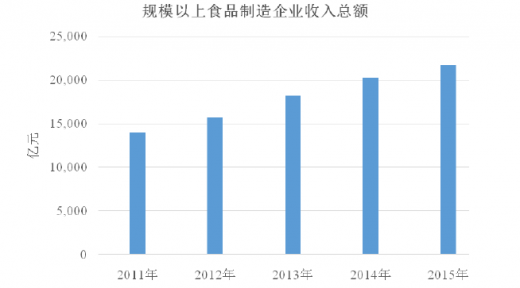

十二五期间,我国经济持续稳定增长,居民可支配收入稳步提高。国民生产总值从2010 年的41.30 万亿元增加至2015 年的68.91 万亿元,城镇居民人均可支配收入从1.91 万元提升至3.12 万元。居民收入的增长带动了消费市场规模的扩大,社会消费品零售总额从2010 年的15.70 万亿元提升至2015 年的30.09 万亿元。2015 年,全国规模以上食品制造企业年营业收入达2.17 万亿元,较2011年增长7,725 亿元,复合年均增长率为11.6%。餐饮业营业额从2010 年的3,195.14亿元增加到4,864.01 亿元,复合年均增速达15.4%。食品餐饮行业规模与经济人口规模密切相关,具有周期性小、长期成长的特点,将为食品包装及包装材料带来持续增长的需求。

B、连锁快餐和外卖消费模式的快速发展为纸质食品包装袋带来结构性增长空间

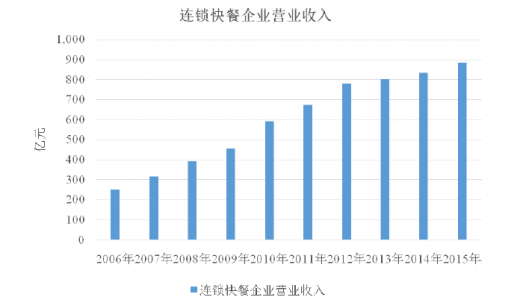

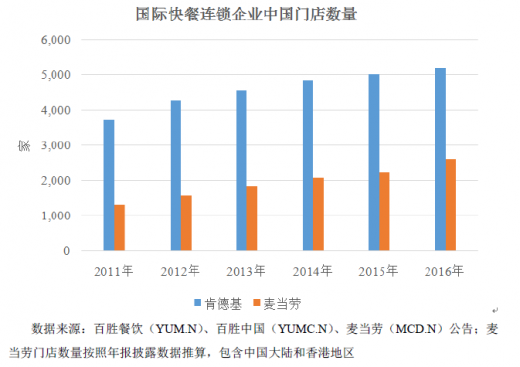

连锁快餐行业的迅速发展是推进食品包装用纸增长的一个重要因素。近年来,城镇化的提升使得越来越多居民进入快节奏城市生活方式,快餐逐渐成为居民餐饮的主要形式之一。2015 年我国限额以上连锁餐饮企业收入1,526.61 亿元,其中连锁快餐达883.72 亿元,市场份额已占65%以上。一方面,以麦当劳、肯德基、赛百味等为代表的西式餐饮巨头继续扩大在中国的布局,特别是向三四线城市下沉。截至2015 年末,肯德基在中国门店数量已达到5,003 家,较2002 年增长6.5 倍,近五年增长近2,000 家。麦当劳中国门店数量达到2,223 家,过去几年保持了200~250 家/年的增长速度。另一方面,本土连锁快餐品牌逐渐崛起,如真功夫、永和大王等,已成为连锁快餐的新生力量。快餐对纸袋、包纸、纸盒等有着旺盛需求,将给包装原纸带来广阔市场空间。

外卖餐饮的流行是推动食品包装原纸需求增长的另一个重要因素。得益于移动互联网的发展,从2012 年起餐饮O2O 带动了外卖餐饮行业的持续爆发。根据统计数据,2015 年中国餐饮O2O 市场规模达到1,615.5 亿元,近几年连续保持40%以上的增速。2014 年2 季度外卖订单仅6,600 万单,而2015 年2 季度已增长到2.63 亿单。外卖餐饮多采用纸质包装配送,对各类纸盒、纸袋等有着巨大需求。

C、环保理念普及和环保产业政策促进食品纸包装渗透率进一步提升

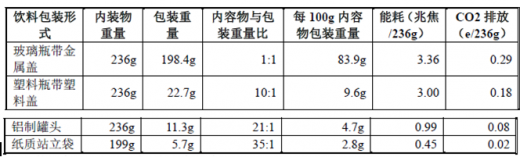

传统食品一次包装形式包括硬质和软包装。与金属、玻璃等硬质包装相比,纸包装一般为软包装,拥有轻质柔软、成本低廉、生产更加节能环保等优势。近年来随着全球环保绿色潮流的普及,逐渐得到广泛的应用。在欧美发达国家市场,纸质软包装在液体食品、烘焙食品、果蔬等方面的使用已十分广泛。据美国软包装协会的统计,2014 年美国软包装市场规模接近310 亿美元,约占包装工业总产值的19%,金融危机后年复合增速约5.8%,显著高于GDP 增长水平,特别是近几年居民软包装使用数量显著提高。

几类包装材料的可持续性指标对比

另一方面,与同为软包装材料的塑料相比,纸质材料拥有易回收利用、易降解的优势,更加环保友好。随着环保要求的逐渐提高,塑料制品的使用将逐渐受限,纸或纸塑复合成为被大力推广的包装材料。例如我国已在《产业结构调整目录(2011 年本)》中明确鼓励“真空镀铝、喷镀氧化硅、聚乙烯醇(PVA)涂布型薄膜、功能性聚酯(PET)薄膜、定向聚苯乙烯(OPS)薄膜及纸塑基多层共挤或复合等新型包装材料”,限制和淘汰“超薄型塑料袋生产”。未来纸质包装的进一步普及将带动用纸需求的持续提升。

D、食品安全要求日趋严格,包装材料卫生高标准化提升中高档用纸应用空间

食品安全关系人民身体健康,是食品餐饮行业管理的重中之重。一次包装在生产、流通、存储等过程中与食品长期接触,必须保证其较高的安全卫生要求。

由于各方面的原因,我国食品包装业长期存在安全监管不到位的情况。大量劣质纸质食品包装袋存在于小吃、街摊等场所以及流通食品领域,给居民健康带来潜在危害。

近年来,食品安全日益得到消费者和政府部门的重视。2015 年《食品安全法》的修订,标志着食品安全在法律层面的保护得以进一步完善,为改善食品餐饮行业的监管环境奠定了基础。2016 年10 月,国家卫生计生委和食品药品监管总局联合颁布包括GB 4806.8-2016《食品接触用纸和纸板材料及制品》在内的系列53 项新食品安全国家标准,进一步提高了食品包装的安全要求。例如,GB4806.8-2016 将原替代标准中铅含量指标由“≤5mg/kg”提升为“≤3mg/kg”,将大肠杆菌个数由“≤30 个/100g”提升为“不得检出”,增加了液体食品迁移物指标标准等。新标准将于2017 年4 月开始执行。随着食品安全标准的日趋沿革,市场上生产环境差、制作工艺简略、原材料不安全的低端食品包装纸将逐渐受到限制,从而为中高档食品包装用纸带来替代空间。

中国报告网发布的报告书内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

【报告目录】

第一章食品包装产业概述

1.1食品包装定义及产品技术参数

1.2食品包装分类

1.3食品包装应用领域

1.4食品包装产业链结构

1.5食品包装产业概述

1.6食品包装产业政策

1.7食品包装产业动态

第二章食品包装生产成本分析

2.1食品包装物料清单(BOM)

2.2食品包装物料清单价格分析

2.3食品包装生产劳动力成本分析

2.4食品包装设备折旧成本分析

2.5食品包装生产成本结构分析

2.6食品包装制造工艺分析

2.7中国食品包装价格、成本及毛利

第三章中国食品包装技术数据和生产基地分析

3.1中国食品包装各企业产能及投产时间

3.2中国食品包装主要企业生产基地及产能分布

3.3中国主要食品包装企业研发状态及技术来源

3.4中国主要食品包装企业原料来源分布(原料供应商及比重)

第四章中国食品包装不同地区、不同规格及不同应用的产量分析

4.1中国不同地区(主要省份)食品包装产量分布

4.2中国不同规格食品包装产量分布

4.3中国不同应用食品包装销量分布

4.4中国食品包装主要企业价格分析

4.5中国食品包装产能、产量(中国生产量)进口量、出口量、销量(中国国内销量)、价格、成本、销售收入及毛利率分析

第五章食品包装消费量及消费额的地区分析

5.1中国主要地区食品包装消费量分析

5.2中国食品包装消费额的地区分析

5.3中国食品包装消费价格的地区分析

第六章中国食品包装产供销需市场分析

6.1中国食品包装产能、产量、销量和产值

6.2中国-食品包装产量和销量的市场份额

6.3中国食品包装需求量综述

6.4中国食品包装供应、消费及短缺

6.5中国食品包装进口、出口和消费

6.6中国食品包装成本、价格、产值及毛利率

第七章食品包装主要企业分析

7.1安姆科

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

7.2AmpacHoldings

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

7.3碧美斯

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

7.4Bischof+Klein

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

7.5布里顿

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

7.6CellpackPackaging

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

7.7ClondalkinGroup

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

第八章价格和利润率分析

8.1价格分析

8.2利润率分析

8.3不同地区价格对比

8.4食品包装不同产品价格分析

8.5食品包装不同价格水平的市场份额

8.6食品包装不同应用的利润率分析

第九章食品包装销售渠道分析

9.1食品包装销售渠道现状分析

9.2中国食品包装经销商及联系方式

9.3中国食品包装出厂价、渠道价及终端价分析

9.4中国食品包装进口、出口及贸易情况分析

第十章中国食品包装发展趋势

10.1中国食品包装产能产量预测分析

10.2中国不同规格食品包装产量分布

10.3中国食品包装销量及销售收入

10.4中国食品包装不同应用销量分布

10.5中国食品包装进口、出口及消费

10.6中国食品包装成本、价格、产值及利润率

第十一章食品包装产业链供应商及联系方式

11.1食品包装主要原料供应商及联系方式

11.2食品包装主要设备供应商及联系方式

11.3食品包装主要供应商及联系方式

11.4食品包装主要买家及联系方式

11.5食品包装供应链关系分析

第十二章食品包装新项目可行性分析

12.1食品包装新项目SWOT分析

12.2食品包装新项目可行性分析

第十三章中国食品包装产业研究总结

图表目录\CHARTDIRECTORY

图食品包装产品图片

表食品包装产品技术参数

表食品包装产品分类

图中国年不同种类食品包装销量市场份额

表食品包装应用领域

图中国不同应用食品包装销量市场份额

图食品包装产业链结构图

表中国食品包装产业概述

表中国食品包装产业政策

表中国食品包装产业动态

更多图表详见正文( GSLWK)

特别说明:中国报告网所发行报告书中的信息和数据部分会随时间变化补充更新,报告发行年份对报告质量不会有任何影响,并有助于降低企事业单位投资风险。