我国常年位居全球奢侈品消费额首位,但是约八成购买行为发生在境外。为了吸引消费回流,近年来政策鼓励发展免税业,使免税行业自去年起步入快车道。今年春节期间,国旅三亚免税城在去年高基数基础上继续实现客流、收入增长,其中接待进店人次达到25.65万人,同比增长7.37%;实现收入3.71亿元,同比餐饮旅游行业2018年二季度投资策略报告增长27.5%。中国国旅旗下中免集团是唯一经国务院授权,在全国范围内开展免税业务的国有专营公司。中国国旅今年3月宣布其子公司中免集团以15.05亿元收购日上上海51%股权,完成收购后中免将取得上海机场的免税经营权,一举成为国内免税行业绝对龙头,集中度的进一步提升将成就中国国旅在免税行业的霸主地位。公司将持续受益于政策红利,有望成为世界级的免税行业龙头,外延式发展均在有序不紊进行中。

2、高价差抑制国内奢侈品消费需求

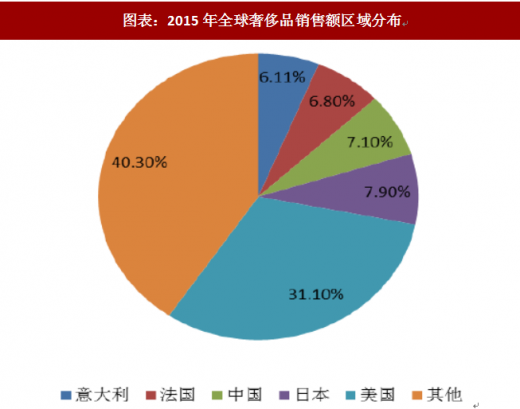

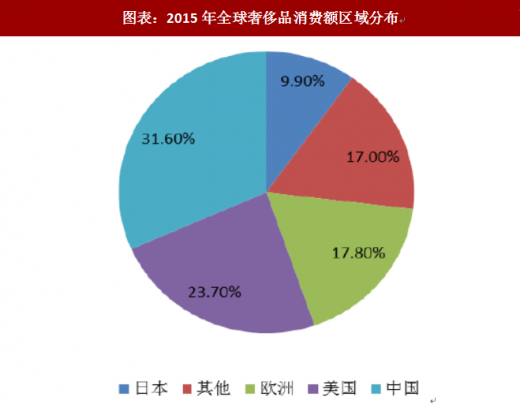

中国消费者是全球奢侈品最大的消费群体,据《2015年中国奢侈品报告》统计,中国人在2015年的全球奢侈品交易中占比46%,而排名第二的美国占比仅为19%,与中国有着巨大的差距。据财富品质研究院统计,在2015年中国消费者购买的奢侈品中,大约78%的购买行为发生在海外,消费金额达到了910亿美元。

图表:2015年全球奢侈品销售额区域分布

图表来源:公开资料整理

图表:2015年全球奢侈品消费额区域分布

图表来源:公开资料整理

各国因为税率不同,使得同样产品在全球范围内一直存在价差,这一差别在奢侈品行业尤为明显。我国对外来奢侈品征收较高的海关税和增值税,因此奢侈品在国内销售价格远远高于国外同款产品。较高的税率降低了国民在境内对奢侈品的需求。为了鼓励消费回流,提高奢侈品境内的消费需求,政策鼓励发展免税行业。

图表:2017年度全年旅游数据

图表来源:公开资料整理

3、政策引导发展免税行业,吸引消费回流

免税品销售行业是指在机场、口岸或者特定区域内向符合条件游客出售免税商品的服务业。因为销售地点位于海关之外,因此国家对消费者不再征收关税、增值税以及消费税,免税商品通常以烟草、酒水、化妆品、香水、箱包等税率较高的商品为主。我国免税业务主要实行国家专营管理制度,免税经营采取"统一经营、统一进货,统一制定零售价格,统一制定管理规定"的"四统一"政策。因此国内免税行业集中度高且准入壁垒高,少数企业占有全部市场份额,竞争者主要包括中国免税品有限责任公司、珠海特区免税品公司、深圳特区免税品公司、海南省免税品有限公司、日上免税行以及中国出国人员服务总公司。

图表:中国主要免税品牌

图表来源:公开资料整理

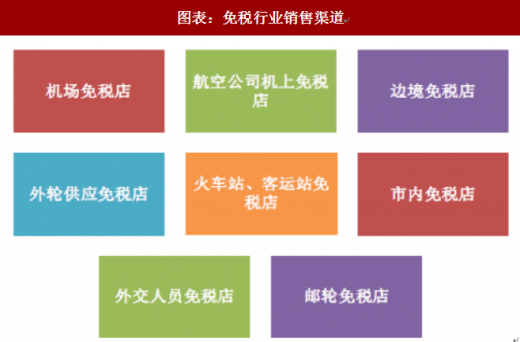

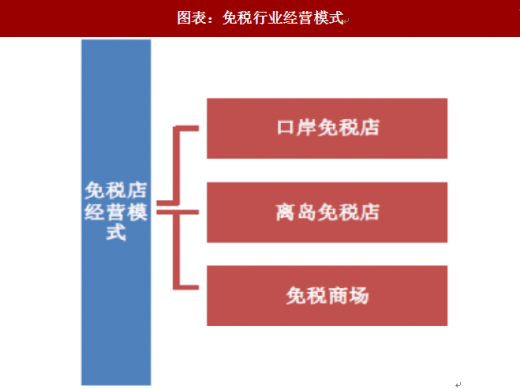

按照销售渠道划分免税行业可以分为机场免税店、边境免税店、航空公司机上免税店、外轮供应免税店、火车站免税店、室内免税店、外交人员免税店和邮轮免税店。按照经营模式,免税行业主要分为三种类型:一是口岸和市内免税店,这种模式是全球最为常见的(我国征收1%特许经营费以免除其他税费)。二是离岛免税,目前这种形式的免税店只存在于中国海南岛、日本冲绳岛、韩国济州岛和台湾离岛四个地区(我国征收4%的特许经营费)。第三种是免税外汇商场,这类形式的免税业务仅提供给入境的特定对象,目前这种经营模式只存在于中国、菲律宾等个别国家,普及率并不高。

图表:免税行业销售渠道

图表来源:公开资料整理

图表:免税行业经营模式

图表来源:公开资料整理

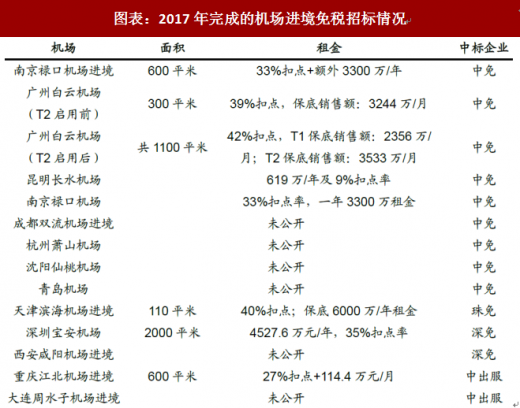

国务院于2016年公布了《口岸进境免税店管理暂行办法》,同意在19个口岸设立进境免税业务,并提升了进境携带物品限额,允许游客连同境外免税购物额总计不超过8000元,为进境免税提供了进一步发展的基础。未来,随着进境免税店的完善以及政策鼓励境外消费回流,我国免税商品销售规模有望持续扩大。

图表:2017年完成的机场进境免税招标情况

图表来源:公开资料整理

根据商务部公布的最新数据显示,2017年度海南离岛免税销售额达80.2亿元,全年同比增长31.69%,增速强劲。今年春节期间,国旅三亚免税城在去年高基数基础上继续实现客流、收入增长,其中接待进店人次达到25.65万人,同比增长7.37%;实现收入3.71亿元,同比增长27.5%。此外,去年年底海南省发布了《旅游发展总体规划》,规划中对离岛免税政策做出明确指示,提出要进一步提升免税购物限额,扩大商品品种,优化离岛免税布局,并选择合适地点增设免税店。随着出国旅游增速放缓,离岛免税迎来一定发展机遇,叠加政策红利持续释放,行业有望迎来长期持续发展。

图表:2017年海南离岛免税销售额及同比变动情况(单位:亿元)

图表来源:公开资料整理

中国国旅旗下中免集团是唯一经国务院授权,在全国范围内开展免税业务的国有专营公司。自2016年公司更换管理层以深耕免税行业,且已经取得一定的成果。目前,免税业务贡献了中国国旅九成以上的利润,其中三亚市内免税业务增速依然强劲,为公司的内生发展保驾护航。此外,中免集团还通过与其他免税销售商合作来扩大自身规模:2017年中免与国际免税公司拉格代尔成立合资公司并成功竞标香港机场烟酒经营权;通过收购日上(中国)51%股权协助公司参与北京首都机场免税招标。今年3月公司宣布其子公司中免集团以15.05亿元收购日上上海51%股权,完成收购后中免将取得上海机场的免税经营权,一举成为国内免税行业绝对龙头,集中度的进一步提升将成就中国国旅在免税行业的霸主地位。公司将持续受益于政策红利,有望成为世界级的免税行业龙头,未来发展可期。(YZ)

中国报告网是观研天下集团旗下打造的业内资深行业分析报告、市场深度调研报告提供商与综合行业信息门户。《2019年中国免税行业分析报告-市场深度分析与发展趋势研究》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【报告大纲】

第一章 2016-2018年中国免税行业发展概述

第一节 免税行业发展情况概述

一、免税行业相关定义

二、免税行业基本情况介绍

三、免税行业发展特点分析

第二节 中国免税行业上下游产业链分析

一、产业链模型原理介绍

二、免税行业产业链条分析

三、中国免税行业产业链环节分析

1、上游产业

2、下游产业

第三节 中国免税行业生命周期分析

一、免税行业生命周期理论概述

二、免税行业所属的生命周期分析

第四节 免税行业经济指标分析

一、 免税行业的赢利性分析

二、 免税行业的经济周期分析

三、免税行业附加值的提升空间分析

第五节 中国免税行业进入壁垒分析

一、免税行业资金壁垒分析

二、免税行业技术壁垒分析

三、免税行业人才壁垒分析

四、免税行业品牌壁垒分析

五、免税行业其他壁垒分析

第二章 2016-2018年全球免税行业市场发展现状分析

第一节 全球免税行业发展历程回顾

第二节 全球免税行业市场区域分布情况

第三节 亚洲免税行业地区市场分析

一、亚洲免税行业市场现状分析

二、亚洲免税行业市场规模与市场需求分析

三、亚洲免税行业市场前景分析

第四节 北美免税行业地区市场分析

一、北美免税行业市场现状分析

二、北美免税行业市场规模与市场需求分析

三、北美免税行业市场前景分析

第五节 欧盟免税行业地区市场分析

一、欧盟免税行业市场现状分析

二、欧盟免税行业市场规模与市场需求分析

三、欧盟免税行业市场前景分析

第六节 2019-2025年世界免税行业分布走势预测

第七节 2019-2025年全球免税行业市场规模预测

第三章 中国免税产业发展环境分析

第一节 我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品免税总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 中国免税行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

第三节 中国免税产业社会环境发展分析

一、人口环境分析

二、教育环境分析

三、文化环境分析

四、生态环境分析

五、消费观念分析

第四章 中国免税行业运行情况

第一节 中国免税行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国免税行业市场规模分析

第三节 中国免税行业供应情况分析

第四节 中国免税行业需求情况分析

第五节 中国免税行业供需平衡分析

第六节 中国免税行业发展趋势分析

第五章 中国免税所属行业运行数据监测

第一节 中国免税所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国免税所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国免税所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章 2016-2018年中国免税市场格局分析

第一节 中国免税行业竞争现状分析

一、中国免税行业竞争情况分析

二、中国免税行业主要品牌分析

第二节中国免税行业集中度分析

一、中国免税行业市场集中度分析

二、中国免税行业企业集中度分析

第三节 中国免税行业存在的问题

第四节 中国免税行业解决问题的策略分析

第五节 中国免税行业竞争力分析

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第七章 2016-2018年中国免税行业需求特点与动态分析

第一节 中国免税行业消费市场动态情况

第二节 中国免税行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 免税行业成本分析

第四节 免税行业价格影响因素分析

一、供需因素

二、成本因素

三、渠道因素

四、其他因素

第五节 中国免税行业价格现状分析

第六节 中国免税行业平均价格走势预测

一、中国免税行业价格影响因素

二、中国免税行业平均价格走势预测

三、中国免税行业平均价格增速预测

第八章 2016-2018年中国免税行业区域市场现状分析

第一节 中国免税行业区域市场规模分布

第二节 中国华东地免税市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区免税市场规模分析

四、华东地区免税市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区免税市场规模分析

四、华中地区免税市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区免税市场规模分析

第九章 2016-2018年中国免税行业竞争情况

第一节 中国免税行业竞争结构分析(波特五力模型)

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 中国免税行业SWOT分析

一、行业优势分析

二、行业劣势分析

三、行业机会分析

四、行业威胁分析

第三节 中国免税行业竞争环境分析(PEST)

一、政策环境

二、经济环境

三、社会环境

四、技术环境

第十章 免税行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第十一章 2019-2025年中国免税行业发展前景分析与预测

第一节 中国免税行业未来发展前景分析

一、免税行业国内投资环境分析

二、中国免税行业市场机会分析

三、中国免税行业投资增速预测

第二节 中国免税行业未来发展趋势预测

第三节 中国免税行业市场发展预测

一、中国免税行业市场规模预测

二、中国免税行业市场规模增速预测

三、中国免税行业产值规模预测

四、中国免税行业产值增速预测

五、中国免税行业供需情况预测

第四节 中国免税行业盈利走势预测

一、中国免税行业毛利润同比增速预测

二、中国免税行业利润总额同比增速预测

第十二章 2019-2025年中国免税行业投资风险与营销分析

第一节 免税行业投资风险分析

一、免税行业政策风险分析

二、免税行业技术风险分析

三、免税行业竞争风险分析

四、免税行业其他风险分析

第二节 免税行业企业经营发展分析及建议

一、免税行业经营模式

二、免税行业销售模式

三、免税行业创新方向

第三节 免税行业应对策略

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、企业自身应对策略

第十三章 2019-2025年中国免税行业发展策略及投资建议

第一节 中国免税行业品牌战略分析

一、免税企业品牌的重要性

二、免税企业实施品牌战略的意义

三、免税企业品牌的现状分析

四、免税企业的品牌战略

五、免税品牌战略管理的策略

第二节 中国免税行业市场的重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、对重点客户的营销策略

四、强化重点客户的管理

五、实施重点客户战略要重点解决的问题

第三节 中国免税行业战略综合规划分析

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第十四章 2019-2025年中国免税行业发展策略及投资建议

第一节 中国免税行业产品策略分析

一、服务产品开发策略

二、市场细分策略

三、目标市场的选择

第二节 中国免税行业定价策略分析

第三节 中国免税行业营销渠道策略

一、免税行业渠道选择策略

二、免税行业营销策略

第四节 中国免税行业价格策略

第五节 观研天下行业分析师投资建议

一、中国免税行业重点投资区域分析

二、中国免税行业重点投资产品分析

图表详见正文······

它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【报告大纲】

第一章 2016-2018年中国免税行业发展概述

第一节 免税行业发展情况概述

一、免税行业相关定义

二、免税行业基本情况介绍

三、免税行业发展特点分析

第二节 中国免税行业上下游产业链分析

一、产业链模型原理介绍

二、免税行业产业链条分析

三、中国免税行业产业链环节分析

1、上游产业

2、下游产业

第三节 中国免税行业生命周期分析

一、免税行业生命周期理论概述

二、免税行业所属的生命周期分析

第四节 免税行业经济指标分析

一、 免税行业的赢利性分析

二、 免税行业的经济周期分析

三、免税行业附加值的提升空间分析

第五节 中国免税行业进入壁垒分析

一、免税行业资金壁垒分析

二、免税行业技术壁垒分析

三、免税行业人才壁垒分析

四、免税行业品牌壁垒分析

五、免税行业其他壁垒分析

第二章 2016-2018年全球免税行业市场发展现状分析

第一节 全球免税行业发展历程回顾

第二节 全球免税行业市场区域分布情况

第三节 亚洲免税行业地区市场分析

一、亚洲免税行业市场现状分析

二、亚洲免税行业市场规模与市场需求分析

三、亚洲免税行业市场前景分析

第四节 北美免税行业地区市场分析

一、北美免税行业市场现状分析

二、北美免税行业市场规模与市场需求分析

三、北美免税行业市场前景分析

第五节 欧盟免税行业地区市场分析

一、欧盟免税行业市场现状分析

二、欧盟免税行业市场规模与市场需求分析

三、欧盟免税行业市场前景分析

第六节 2019-2025年世界免税行业分布走势预测

第七节 2019-2025年全球免税行业市场规模预测

第三章 中国免税产业发展环境分析

第一节 我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品免税总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 中国免税行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

第三节 中国免税产业社会环境发展分析

一、人口环境分析

二、教育环境分析

三、文化环境分析

四、生态环境分析

五、消费观念分析

第四章 中国免税行业运行情况

第一节 中国免税行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国免税行业市场规模分析

第三节 中国免税行业供应情况分析

第四节 中国免税行业需求情况分析

第五节 中国免税行业供需平衡分析

第六节 中国免税行业发展趋势分析

第五章 中国免税所属行业运行数据监测

第一节 中国免税所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国免税所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国免税所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章 2016-2018年中国免税市场格局分析

第一节 中国免税行业竞争现状分析

一、中国免税行业竞争情况分析

二、中国免税行业主要品牌分析

第二节中国免税行业集中度分析

一、中国免税行业市场集中度分析

二、中国免税行业企业集中度分析

第三节 中国免税行业存在的问题

第四节 中国免税行业解决问题的策略分析

第五节 中国免税行业竞争力分析

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第七章 2016-2018年中国免税行业需求特点与动态分析

第一节 中国免税行业消费市场动态情况

第二节 中国免税行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 免税行业成本分析

第四节 免税行业价格影响因素分析

一、供需因素

二、成本因素

三、渠道因素

四、其他因素

第五节 中国免税行业价格现状分析

第六节 中国免税行业平均价格走势预测

一、中国免税行业价格影响因素

二、中国免税行业平均价格走势预测

三、中国免税行业平均价格增速预测

第八章 2016-2018年中国免税行业区域市场现状分析

第一节 中国免税行业区域市场规模分布

第二节 中国华东地免税市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区免税市场规模分析

四、华东地区免税市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区免税市场规模分析

四、华中地区免税市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区免税市场规模分析

第九章 2016-2018年中国免税行业竞争情况

第一节 中国免税行业竞争结构分析(波特五力模型)

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 中国免税行业SWOT分析

一、行业优势分析

二、行业劣势分析

三、行业机会分析

四、行业威胁分析

第三节 中国免税行业竞争环境分析(PEST)

一、政策环境

二、经济环境

三、社会环境

四、技术环境

第十章 免税行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第十一章 2019-2025年中国免税行业发展前景分析与预测

第一节 中国免税行业未来发展前景分析

一、免税行业国内投资环境分析

二、中国免税行业市场机会分析

三、中国免税行业投资增速预测

第二节 中国免税行业未来发展趋势预测

第三节 中国免税行业市场发展预测

一、中国免税行业市场规模预测

二、中国免税行业市场规模增速预测

三、中国免税行业产值规模预测

四、中国免税行业产值增速预测

五、中国免税行业供需情况预测

第四节 中国免税行业盈利走势预测

一、中国免税行业毛利润同比增速预测

二、中国免税行业利润总额同比增速预测

第十二章 2019-2025年中国免税行业投资风险与营销分析

第一节 免税行业投资风险分析

一、免税行业政策风险分析

二、免税行业技术风险分析

三、免税行业竞争风险分析

四、免税行业其他风险分析

第二节 免税行业企业经营发展分析及建议

一、免税行业经营模式

二、免税行业销售模式

三、免税行业创新方向

第三节 免税行业应对策略

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、企业自身应对策略

第十三章 2019-2025年中国免税行业发展策略及投资建议

第一节 中国免税行业品牌战略分析

一、免税企业品牌的重要性

二、免税企业实施品牌战略的意义

三、免税企业品牌的现状分析

四、免税企业的品牌战略

五、免税品牌战略管理的策略

第二节 中国免税行业市场的重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、对重点客户的营销策略

四、强化重点客户的管理

五、实施重点客户战略要重点解决的问题

第三节 中国免税行业战略综合规划分析

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第十四章 2019-2025年中国免税行业发展策略及投资建议

第一节 中国免税行业产品策略分析

一、服务产品开发策略

二、市场细分策略

三、目标市场的选择

第二节 中国免税行业定价策略分析

第三节 中国免税行业营销渠道策略

一、免税行业渠道选择策略

二、免税行业营销策略

第四节 中国免税行业价格策略

第五节 观研天下行业分析师投资建议

一、中国免税行业重点投资区域分析

二、中国免税行业重点投资产品分析

图表详见正文······