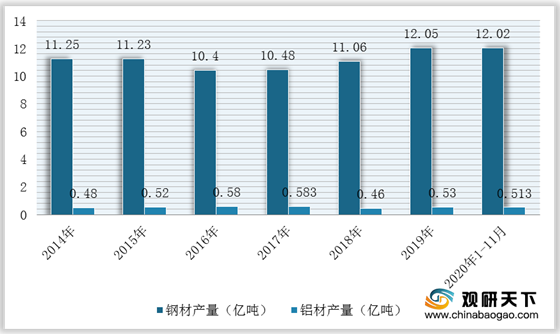

上游市场:目前,金属结构件行业上游市场主要包括钢材和铝材等原材料以及生产设备冲床、数控机床、焊接机器人、机械臂等大部分属于通用设备,其市场供应及价格波动对金属结构件行业有较大影响。原材料方面,我国钢材和铝材供给充足,不存在原材料紧缺的风险,但是在铁矿石和铝矿石价格频繁波动下,其市场价格也在一定幅度的波动,对金属结构件行业利润空间造成相应的影响。根据发改委数据显示,2020年1-11月,我国钢材产量达到12.02亿吨,同比增长7%,铝材产量5131.2万吨,同比增长7.8%。

目前,我国金属结构件行业上游市场的企业有新余钢铁股份有限公司、江苏丽岛新材料股份有限公司、南通国盛智能科技集团股份有限公司、山东钢铁股份有限公司等企业。

| 企业名称 |

经营范围 |

竞争优势 |

| 主要从事钢铁冶炼、钢材轧制及钢材延伸加工及其产品的制造、销售等 |

产品优势:拥有普钢、特钢、金属制品、化工制品等产品系列共800多个品种、3000多个规格 |

|

| 规模优势:生产规模可达到年产钢1,000万吨,其中冷热轧薄板、中板、厚板、特厚板系列板材生产能力达到700万吨/年 |

||

| 主营业务为铝材产品的研发、生产和销售,专注于以建筑工业彩涂铝材、食品包装彩涂铝材及精整切割铝材为主的铝材深加工业务 |

技术优势:积累了较为丰富的彩色涂层铝材生产技术,关键技术主要包括生产线适应性改造技术、自动化彩色辊涂铝材生产线的工艺提高技术、涂料性能改进技术;拥有多项省高新技术产品,一项发明专利和多项实用新型专利、多项软件著作权 |

|

| 主要从事数控机床、智能自动化生产线及装备部件的研发、生产和销售 |

产品优势:形成数控机床、智能自动化生产线、高端装备部件三大系列产品;其中机床产品主要包括五轴联动数控加工中心、五面体龙门加工中心、卧式镗铣加工中心、高速高精数控加工中心、大型复杂龙门加工中心以及精密卧式加工中心等中高档数控机床 |

|

| 生产、销售钢材、钢坯等钢铁产品 |

技术研发优势:建立了国家级技术中心、国家级质检中心、博士后科研工作站、山东省院士工作站,以及H型钢研究中心、宽厚板研究中心、能源与环境工程研究中心等联合研究机构和产品应用研究中心 |

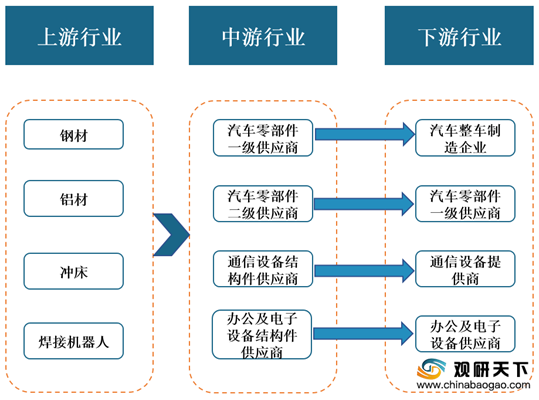

中游市场:目前,我国金属结构件行业主要由汽车零部件的金属冲压件(以下简称“汽车冲压件”)和用于通信设备、办公及电子设备的金属冲压件及数控钣金件两大类组成。

| 种类名称 |

工作机制 |

应用领域 |

| 金属冲压件 |

主要是指通过压力机和冲压模具对金属材料施加外力,使之产生塑性变形或分离,从而获得所需形状和尺寸的工件。一部分金属冲压件在完成冲压加工过程后直接作为汽车零部件使用,另一部分在冲压后还需经过表面处理、机械加工或焊接等工艺加工成组件或总成件后使用 |

汽车制造及汽车零部件生产 |

| 数控钣金件 |

主要是通过数控加工设备对金属薄板进行冷变形加工,从而获得特定形状、规格的金属薄板制品 |

通信设备、办公及电子设备 |

目前,我国从事金属结构件行业的相关企业有祥鑫科技股份有限公司、江苏利通电子股份有限公司、广州毅昌科技股份有限公司等优秀企业。

| 企业名称 |

经营范围 |

竞争优势 |

| 是专业从事精密冲压模具和金属结构件研发、生产和销售的企业,拥有先进的模具制造技术和精密冲压技术 |

客户资源优势:与广汽集团、一汽大众、长安标致雪铁龙、尼桑、安道拓(江森自控)、佛吉亚、法雷奥、奥钢联、华为、中兴等企业建立合作关系 |

|

| 技术研发优势:已取得专利共269项,其中发明专利17项,实用新型专利246项,外观设计专利6项,成功地自主开发了自动化精密级进模具、超高强度板和铝镁合金模具成型技术优势 |

||

| 从事液晶显示屏及部件、金属结构件、电子元器件、平板显示器件、专用设备、电子产品、工模具等 |

客户资源优势:是国内知名液晶电视品牌企业如海信、TCL、康佳、夏普、高创、纬创、黑田等的重要供应商,此外,公司还与宝山钢铁股份有限公司结成稳定的战略合作关系 |

|

| 设计、生产和销售电视机结构件、白色家电结构件以及汽车结构件等 |

技术与专利优势:已被认定为国家级高新技术企业,依托广东省企业技术中心、广东省工业设计工程技术研发中心,共申请各项专利498项,已获得授权专利474项 |

下游市场:在金属结构件行业下游市场中,汽车零部件对应的下游市场为汽车制造业(整车厂商),其产销量的变化决定了汽车零部件行业市场需求情况;而通信对应的下游市场为通信设备制造业。近年来,得益于国内外整车行业发展和消费市场扩大,我国汽车零部件行业呈现出良好发展趋势,进而带动金属结构件行业向好发展。同时,随着华为、中兴等通讯设备厂商国际化进程不断加快,将为国内金属结构件行业相关企业提供了众多的业务机遇。

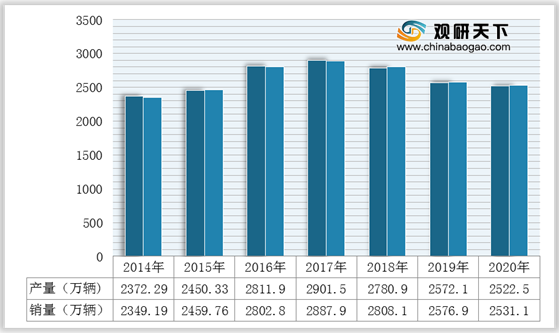

根据中国汽车工业协会数据显示,2020年我国车市恢复大大超出预期,汽车产销分别完成2522.5万辆和2531.1万辆,同比分别下降2%和1.9%。

目前,我国金属结构件行业下游市场的企业有中国重汽、福田汽车、华为技术有限公司、梦网云科技集团股份有限公司等企业。

| 企业名称 |

经营范围 |

竞争优势 |

| 主要从事重型载重汽车、专用汽车、重型专用车底盘、客车底盘、汽车配件的制造及销售业务 |

生产工艺:现已拥有涵盖重卡生产全工艺流程的多条具有国际水平的“重卡专业生产流水线”,自主研发的卡车制造执行系统(TMES),实现了工艺与生产的有效衔接 |

|

| 专利及技术研发优势:累计获授权专利3462项,其中获国家发明专利240项,为国家及行业制定技术标准62项,成为国内重卡行业专利最多的企业,拥有"中国实验室国家认可委员会"认可的检测实验室 |

||

| 制造汽车(不含小轿车)、模具、冲压件、发动机、机械电器设备、智能车载设备;销售汽车、模具、冲压件、发动机、机械电器设备等 |

品牌及生产产品优势:拥有欧曼、欧辉、欧马可、奥铃、时代、萨瓦纳、拓陆者、萨普、图雅诺、风景、蒙派克、伽途、瑞沃等业务品牌,生产车型涵盖轻型卡车、中型卡车、重型卡车、轻型客车、大中型客车、乘用车以及核心零部件发动机 |

|

| 程控交换机、传输设备、数据通信设备、宽带多媒体设备、电源、无线通信设备、微电子产品等 |

研发优势:近十年累计投入的研发费用超过人民币6000亿元,共持有有效授权专利85000,从事研发的人员约9.6万名 |

|

| 产业布局优势:业务遍及170多个国家和地区,服务30多亿人口 |

||

| 移动互联网云通信服务业务和大功率电力电子设备的设计和制造业务 |

产业布局优势:在北京、上海、广州等全国20多个大中城市设有区域中心,先后荣获国家高新技术企业等数十项重量级荣誉称号及资质 |

相关行业分析报告参考《2021年中国金属结构件市场分析报告-市场竞争格局与未来趋势预测》。

本文根据互联网公开资料整理而成。我们保持中立立场,与文中提及的公司之间不存在业务往来,不涉及利益。文章仅作参考,不构成任何投资及应用建议。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。