据了解,国六排放标准的提出开始于2016年,就生态环境部、国家质监总局联合发布了《轻型车污染物排放限值及测量方法(中国第六阶段)》,并且根据不同的标准限值要求,制定国六a和国六b两个阶段依次实施轻型车国六标准。要求自2020年7月1日起,所有销售和注册登记的轻型汽车应符合标准国六a阶段要求,2023年7月1日起,所有销售和注册登记的轻型汽车应符合标准国六b阶段要求。

事件 |

部门 |

主要情况 |

生效时间 |

《轻型汽车污染物排放限值及测量方法(中国第六阶段)》 |

环境保护部 |

轻汽国6法规发布 |

2016年12月13日 |

国6a轻型汽车 |

2020年7月1日 |

||

国6b轻型汽车 |

2023年7月1日 |

||

重柴国6法规发布 |

2018年6月28日 |

||

《重型柴油车污染物排放限值及测量方法(中国第六阶段)》 |

生态环境部 |

国6a燃气重型车 |

2019年7月1日 |

国6a城市重型车 |

2020年7月1日 |

||

国6a所有重型车 |

2021年7月1日 |

||

国6b燃气重型车 |

2021年1月1日 |

||

国6b所有重型车 |

2023年7月1日 |

而从各地来看,已有广东省、北京市、上海市多个省市区提前实施了国六标准。例如海南地区于2018年9月1日开始实施,深圳、广州和河南地区于2019年1 月1日开始实施。但后期受产品供应等多重因素影响,多地推迟了标准实施进度,其中深圳、广州和海南的国六政策已经延迟至2019年7月。

时间 |

地点 |

车型 |

标准 |

2018 年 11 月 1 日 |

深圳 |

3.5 吨以下轻型柴油车 |

国6b |

2019 年 7 月 1 日 |

北京 |

公交、环卫、重型柴油车 |

- |

广州 |

3.5 吨以下轻型汽车 |

- |

|

深圳 |

汽油车 |

国6b |

|

上海 |

轻型汽车 |

- |

|

天津 |

- |

||

广东(除广州、深圳) |

- |

||

山东 |

国 6a |

||

山西 |

- |

||

河北 |

- |

||

海南 |

- |

||

重庆 |

- |

||

安徽 |

国6 |

||

陕西 |

- |

||

四川 |

- |

||

杭州 |

- |

||

南京 |

- |

||

河南 |

轻型汽车、燃气车 |

- |

|

2020 年1月1日 |

北京 |

其余车辆 |

国6b |

2020 年7 月1 日 |

河南 |

公交、邮政、环卫行业中柴油汽车 |

国6a |

2021 年7 月1 日 |

重型柴油车 |

||

2023 年7 月1 日 |

山东 |

轻型汽车 |

国6b |

与国五标准相比,国六标准对排放限制的要求更为严格,试验项目也明显增多,各项考核指标也更加严格。正因如此,国六标准也被称之为目前最严苛的排放法规。

排放物 |

国五标准 |

国六标准 |

||

汽油车 |

柴油车 |

国六 a |

国六 b |

|

CO(mg/km) |

1000 |

500 |

700 |

500 |

NMHC(mg/km) |

68 |

- |

68 |

35 |

NOx(mg/km) |

60 |

180 |

60 |

35 |

PM(mg/km) |

4.5 |

4.5 |

4.5 |

3 |

PN(km-1) |

- |

6.0*10^11 |

6.0*10^11 |

6.0*10^11 |

与欧美相比,我国汽车排放相关标准的实施至少落后3-5年。欧盟从2013年便开始实施欧六排放标准,而我国的国六标准自2018年才开始陆续开始实施。但从已有的数据来看,国六的排放标准与欧 6 相比更为严格,排放值与国五相比削减60%。中国车企更是顶着巨大的研发和成本压力积极推进技术升级,很多整车企业都选择跨过国六a标准,一步升级到国六b。

|

实施时间 |

CO |

HC |

NOx |

PM |

烟雾 |

欧一 |

1992 年(小85kW) |

4.5 |

1.1 |

8.0 |

0.612 |

- |

1992 年大85kW) |

4.5 |

1.1 |

8.0 |

0.36 |

- |

|

欧二 |

1996 年 10 月 |

4.0 |

1.1 |

7.0 |

0.25 |

- |

1998 年 10 月 |

4.0 |

1.1 |

7.0 |

0.15 |

- |

|

欧三 |

1999 年 10 月 |

1.0 |

0.25 |

2.0 |

0.02 |

0.15 |

2000 年 10 月 |

2.1 |

0.66 |

5.0 |

0.10 |

0.8 |

|

欧四 |

2005 年 10 月 |

1.5 |

0.46 |

3.5 |

0.02 |

0.5 |

欧五 |

2008 年 10 月 |

1.5 |

0.46 |

2.0 |

0.02 |

0.5 |

欧六 |

2013 年 1 月 |

1.5 |

0.13 |

0.5 |

0.01 |

|

欧七 |

预计 2025 年 |

|

|

|

|

|

|

CO |

HC |

NOx |

PM |

PN |

欧六(g/kWh、烟雾 m-1) |

1.5 |

0.13 |

0.5 |

0.01 |

- |

国六 a(g/km) |

0.5 |

0.068 |

0.06 |

0.0045 |

6.0*10^8 |

国六b(g/km) |

0.5 |

0.035 |

0.035 |

0.003 |

6.0*10^8 |

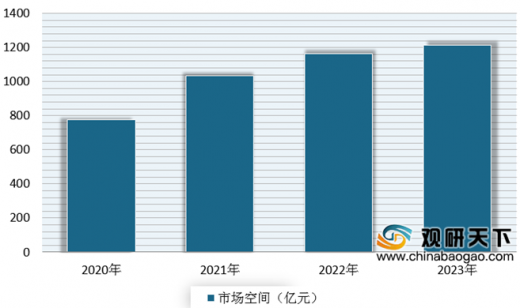

以轻型柴油机、重型柴油机、非道路柴油机、汽油车为例,轻型、重型、非道路柴油机尾气处理的市场空间将从国五阶段的 201 亿元迅速上升至国六阶段的 619 亿元,增量市场空间高达 418 亿元。汽油机尾气处理的市场空间将从国五阶段224亿元,上升至国六阶段661亿元,增量市场空间高达 437 亿元。若根据预测车型销量的变动与考虑到国六排放标准与非道路移动机械第四阶段实施的节奏,我们预计2020-2023年尾气处理系统空间分别为 774、1033、1162、1214 亿元,年均复合增速为 16%。

具体来看,按照轻型车用柴油机年销量约98万台计算,国五排放阶段的配套尾气处理系统市场空间为 35 亿元, 国六阶段为 98 亿元,市场空间约增长177%。中重型车用柴油机年销量约194 万台计算,国五排放阶段的配套尾气处理系统市场空间为165 亿元,国六阶段为 400 亿元,市场空间约增长 142%。非道路用柴油机以2019年销量约 244 万台估算,三阶段基本无需尾气处理系统,四阶段也需要 SCR或 DPF 等措施,新增尾气处理市场空间约为 122 亿元。汽油机年销量约 2133 万台计算,国五排放阶段的配套尾气处理系统市场空间为 224 亿元,国六阶段为 661 亿元,市场空间约增长 195%。

系统 |

2019 年销量(万台) |

国五单价 (元) |

国六单价 (元) |

国五渗透率 (%) |

国六渗透率(%) |

国五市场空间(亿元) |

国六市场空间(亿元) |

DOC |

98 |

1000 |

1500 |

80 |

100 |

7.8 |

14.7 |

DPF |

98 |

3000 |

3000 |

80 |

100 |

23.5 |

29.4 |

SCR |

98 |

0 |

3500 |

0 |

100 |

0.0 |

34.3 |

ASC |

98 |

0 |

1500 |

0 |

100 |

0.0 |

14.7 |

EGR |

98 |

500 |

500 |

80 |

95 |

3.9 |

4.7 |

合计 |

- |

- |

- |

- |

- |

35.3 |

97.8 |

系统 |

2019年销量(万台) |

国五单价(元) |

国六单价(元) |

国五渗透率(%) |

国六渗透率(%) |

国五市场空间(亿元) |

国六市场空间(亿元) |

DOC |

194 |

1200 |

2000 |

10 |

100 |

2.3 |

38.8 |

DPF |

194 |

6000 |

6000 |

5 |

100 |

5.8 |

116.4 |

SCR |

194 |

8000 |

8000 |

95 |

100 |

147.4 |

155.2 |

ASC |

194 |

3000 |

3000 |

10 |

100 |

5.8 |

58.2 |

EGR |

194 |

2000 |

2000 |

10 |

80 |

3.9 |

31.0 |

合计 |

- |

- |

- |

- |

- |

165.3 |

399.6 |

系统 |

2019年销量(万台) |

T3单价(元) |

T4单价(元) |

T3渗透率(%) |

T4渗透率(%) |

T3市场空间(亿元) |

T4市场空间(亿元) |

DOC |

244 |

0 |

500 |

0 |

50 |

0.0 |

6.1 |

DPF |

244 |

0 |

3000 |

0 |

50 |

0.0 |

36.6 |

SCR |

244 |

0 |

6000 |

0 |

50 |

0.0 |

73.2 |

ASC |

244 |

0 |

0 |

0 |

0 |

0.0 |

0.0 |

EGR |

244 |

0 |

500 |

0 |

50 |

0.0 |

6.1 |

合计 |

- |

- |

- |

- |

- |

0.0 |

122.0 |

系统 |

2019年销量(万台) |

国五单价(元) |

国六单价(元) |

国五渗透率(%) |

国六渗透率(%) |

国五市场空间(亿元) |

国六市场空间(亿元) |

TWC |

2133 |

1000 |

1500 |

100 |

100 |

213.3 |

320.0 |

GPF |

2133 |

0 |

1500 |

0 |

100 |

0.0 |

320.0 |

EGR |

2133 |

500 |

500 |

10 |

20 |

10.7 |

21.3 |

合计 |

- |

- |

- |

- |

- |

224.0 |

661.2 |

但也有相关人士分析认为,目前我国在排放考核这根“弦”上已经绷得太紧,尤其是受疫情影响,很多车企无法按照预期的规划进行试验和生产,应对考核的压力非常大。因此,在4月29日,国家发改委、工信部、财政部、生态环境部等11部门联合发布《关于稳定和扩大汽车消费若干措施的通知》,明确了国六PN限值延期实施的消息,对轻型汽车(总质量不超过3.5吨)国六排放标准颗粒物数量限值生产过渡期,而截止时间调整为2021年1月1日前。(WW)

中国报告网是观研天下集团旗下的业内资深行业分析报告、市场深度调研报告提供商与综合行业信息门户。《2020年中国汽车尾气后处理行业前景分析报告-市场运营态势与发展前景研究》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【报告大纲】

第一章 汽车尾气后处理行业国内外发展现状分析

1.1.全球汽车尾气后处理行业发展概况

1.1.1.全球宏观经济现状

(1)全球宏观经济现状

(2)全球宏观经济预测

1.1.2.汽车尾气后处理行业主要国家和地区发展状况

(1)亚洲地区

(2)北美地区

(3)欧洲地区

(4)其他地区

1.1.3.全球汽车尾气后处理行业发展趋势前景展望

1.2.全球汽车尾气后处理行业发展概况

1.2.1.全球汽车尾气后处理行业发展历程分析

1.2.2.全球汽车尾气后处理行业市场现状分析

1.2.3.全球汽车尾气后处理行业发展中存在的问题及对策分析

第二章 中国汽车尾气后处理行业发展环境(PEST分析模型)

2.1.经济环境

2.1.1.国内经济环境

(1)中国GDP增长情况分析

(2)工业经济发展形势分析

(3)社会固定资产投资分析

(4)全社会消费品零售总额

(5)城乡居民收入增长分析

(6)居民消费价格变化分析

2.1.2.经济环境对汽车尾气后处理行业的影响

2.2.政策环境

2.2.1.中国汽车尾气后处理行业主管部门分析

2.2.2.中国汽车尾气后处理产业的规划和政策

(1)国家层面

(2)地方层面

2.3.社会环境

2.3.1.人口数量及结构

2.3.2.居民消费意识

2.3.3.人民受教育程度

2.4.技术环境

2.4.1.国家科研投入

2.4.2.汽车尾气后处理行业相关专利申请数量

第三章 中国汽车尾气后处理行业市场分析

3.1.中国汽车尾气后处理行业市场概述

3.2.中国汽车尾气后处理行业市场规模分析

3.2.1.2017-2020年中国汽车尾气后处理行业市场规模及增速

3.2.2.影响汽车尾气后处理市场规模的因素

3.2.3.中国汽车尾气后处理行业市场潜力

3.2.4.2021-2026年中国汽车尾气后处理市场规模及增速预测

3.3.中国汽车尾气后处理行业市场特点

3.3.1.汽车尾气后处理行业所处生命周期

3.3.2.中国汽车尾气后处理行业未来发展趋势

第四章 中国汽车尾气后处理行业区域市场分析

4.1.中国汽车尾气后处理行业区域市场概况及分布

4.2.重点区域市场分析

4.2.1.华东地区

(1)市场概况

(2)市场规模

(3)市场需求特征

(4)市场发展趋势

4.2.2.华南地区

(1)市场概况

(2)市场规模

(3)市场需求特征

(4)市场发展趋势

4.2.3.华北地区

(1)市场概况

(2)市场规模

(3)市场需求特征

(4)市场发展趋势

……

4.3.中国汽车尾气后处理行业区域市场发展趋势

第五章 中国汽车尾气后处理细分行业分析(根据市场情况有调整)

5.1.汽车尾气后处理行业细分产品结构

5.2.细分产品一

5.2.1.市场规模

5.2.2.应用领域

5.2.3.前景预测

……

第六章 汽车尾气后处理行业进出口分析

6.1.出口分析

6.1.1.近三年汽车尾气后处理产品出口量/值及增长情况

6.1.2.出口产品地区分布

6.2.进口分析

6.2.1.近三年汽车尾气后处理产品进口量/值及增长情况

6.2.2.进口产品的地区分布

第七章 汽车尾气后处理行业生产分析

7.1.汽车尾气后处理行业工艺技术

7.1.1.全球汽车尾气后处理行业工艺技术发展现状

7.1.2.中国汽车尾气后处理行业工艺技术水平

7.1.3.行业最新技术动态

7.1.4.汽车尾气后处理行业工艺技术发展趋势

7.2.产能产量

7.2.1.2017-2020年中国汽车尾气后处理产品产量及增速

7.2.2.行业产能及开工情况

7.2.3.产业投资项目分析

7.2.4.2021-2026年中国汽车尾气后处理产品产量及增速预测

7.3.汽车尾气后处理产业供给区域分布

7.3.1.中国汽车尾气后处理生产企业数量规模

7.3.2.企业区域分布与产业集群

7.3.3.重点省市汽车尾气后处理产业发展特点

第八章 中国汽车尾气后处理行业供需平衡分析

8.1.汽车尾气后处理行业供需平衡现状

8.1.1.行业总体产销率

8.1.2.细分产品产销率

8.2.影响汽车尾气后处理行业供需平衡的因素

8.2.1.价格因素

8.2.2.成本因素

8.2.3.政策因素

8.3.汽车尾气后处理行业供需平衡趋势预测

第九章 中国汽车尾气后处理行业企业研究(随数据更新有调整)

9.1.公司一

9.1.1.企业基本情况

9.1.2.组织架构

9.1.3.产品结构及市场表现

9.1.4.运营现状

9.1.5.企业最新发展动态

9.2.公司二

9.2.1.企业基本情况

9.2.2.组织架构

9.2.3.产品结构及市场表现

9.2.4.运营现状

9.2.5.企业最新发展动态

……

第十章 中国汽车尾气后处理行业竞争格局

10.1.汽车尾气后处理企业市场份额(2020年)

10.2.汽车尾气后处理行业市场集中度

10.3.波特五力分析

10.3.1.现有竞争者

10.3.2.潜在进入者

10.3.3.替代品威胁

10.3.4.供应商议价能力

10.3.5.用户议价能力

10.4.汽车尾气后处理行业竞争关键因素

10.4.1.资金

10.4.2.技术

10.4.3.人才

10.5.进入壁垒分析

10.5.1.技术壁垒

10.5.2.资金壁垒

10.5.3.人才壁垒

10.5.4.品牌壁垒

第十一章 汽车尾气后处理行业市场价格分析

11.1.汽车尾气后处理行业价格特征

11.2.中国汽车尾气后处理产品历史价格回顾

11.3.汽车尾气后处理产品当前市场价格评述

11.4.影响汽车尾气后处理产品价格的因素

11.5.主流企业汽车尾气后处理产品价位及价格策略

第十二章 上游供应状况

12.1.上游产业发展现状

12.2.上游产业生产情况

12.3.近年来上游产业产品价格变化情况

12.4.上游产业对汽车尾气后处理行业生产成本的影响

第十三章 下游应用领域

13.1.下游应用领域概述

13.2.应用领域一

13.2.1.市场容量

13.2.2.竞争现状

13.2.3.需求趋势

13.3.应用领域二

13.3.1.市场容量

13.3.2.竞争现状

13.3.3.需求趋势

13.4.应用领域三

13.4.1.市场容量

13.4.2.竞争现状

13.4.3.需求趋势

……

第十四章 汽车尾气后处理行业替代品

14.1.替代品种类

14.2.替代品对汽车尾气后处理行业的影响

14.3.替代品发展趋势

第十五章 投资机会及经营策略建议

15.1.汽车尾气后处理行业总体发展前景预测

15.2.投资机会

15.2.1.细分产业

15.2.2.区域市场

15.2.3.产业链

15.3.企业经营策略建议

15.3.1.产品定位与定价

15.3.2.营销策略与渠道建设

15.3.3.技术创新

15.3.4.成本控制

15.3.5.投融资建议

第十六章 2021-2026年中国汽车尾气后处理行业风险分析

16.1.宏观经济风险

16.2.产业政策风险

16.3.市场竞争风险

16.4.企业内部风险

16.5.其他风险

图表详见报告正文······