综合多家行业媒体报道,多个国家已考虑未来禁售燃油车。英国将于 2040 年起全面禁售汽油车与柴油车;法国计划从 2040 年开始,全面停售汽油车和柴油车;德国联邦参议院通过了 2030 年后禁售传统内燃机汽车的提案;挪威的四个主要政党一致同意从 2025 年起禁售燃油汽车;荷兰劳工党提案要求从 2025 年开始禁售传统的汽油车和柴油车;印度到 2030 年将只卖电动汽车,全面停售以石油燃料为动力的车辆。在 2017 年 9 月召开的 2017 中国汽车产业发展(泰达)国际论坛上,工信部副部长辛国斌演讲透露,工信部已启动了停止生产销售传统能源汽车的相关研究,并将制订我国的时间表。

我们认为,多国相继公布禁售燃油车日程表,表明了发展新能源汽车产业、致力解决环保问题的决心,此举将在国际社会起到模范作用,亦将影响其他重要经济体在新能源车产业的战略布局。而我国在过去几年已通过实际行动支持新能源车的发展,考虑制定禁售燃油车时间表,进一步彰显这一决心。发展新能源汽车产业,已上升至国家战略,有多方面的意义。

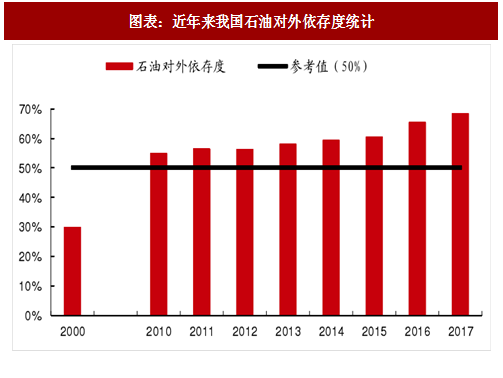

其一,推广新能源汽车,有助缓解国内能源压力。据公开数据,我国车用燃油消耗占燃油总消耗 50%以上;据《中国能源报》(2018 年 2 月 5 日第 3 版)报道,2017 年我国石油对外依存度进一步攀升至 68.5%,创历史新高,我国已成为全球最大石油进口国。因此,推广新能源汽车,对于我国长期能源供给来说,具有战略意义。

其二,推广新能源汽车,是解决环境问题的良策之一。传统汽车尾气排放已经成为我国城市空气污染的主要来源。

以新能源汽车替代传统汽车,可以显著减少排放,甚至实现边际零排放,有助缓解雾霾等城市空气污染问题。

其三,借助新能源汽车发展契机,我国有望在全球汽车产业版图上实现“弯道超车”,提升行业地位。

对于新能源汽车产业,我国从终端补贴、基建补助、规范标准、政府采购等多方面予以扶持,力度大,方向明确。加之技术进步与产业链的合力贡献,新能源汽车行业已驶入快速发展轨道。2016 年 12 月 19 日,国务院正式发布《“十三五”国家战略性新兴产业发展规划》,再次明确新能源汽车产业发展目标,其中包括:到 2020 年实现新能源汽车当年产销 200 万辆以上,累计产销超过 500 万辆。

2017 年 9 月 28 日,工信部发布《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》,自 2018 年 4 月 1 日起施行。该政策推行新能源汽车积分制度,对传统乘用车企有新能源积分的要求,从 2019 年度开始实施,其中 2019、2020 年度的积分比例要求分别为 10%、12%。

以大众为例,保守估计,假设 2019 年大众在华销售燃油车 400 万辆,则对应 400 万×10%=40 万负积分,根据最新的计算规则(详见附录 II),续航里程为 200km、300km 的纯电动乘用车,对应的标准车型积分分别为 3.2、4.4,40 万积分对应上述两种车型的数目分别为 12.5 万辆、9.09 万辆。如车企的负积分未归零,部分传统能源乘用车车型的生产或进口将被暂停。

我们认为,新能源汽车积分制的施行,将进一步推动新能源汽车产业的发展,尤其是鼓励外资车企加快在新能源汽车在中国的产业化布局。

2017 年,多家跨国车企已积极行动,与中国车企探讨在新能源车领域的合资事项。6 月,江淮汽车公告将与大众汽车合资生产纯电动乘用车,戴姆勒与北汽集团签署协议,战略投资北汽新能源;8 月,众泰汽车公告拟与福特汽车成立纯电动车合资公司,雷诺-日产联盟和东风汽车宣布将建合资公司,联合开发电动车并在全球销售。我们认为,如推进顺利,外资车企将为中国新能源车产业输入先进技术,推动行业发展与新能源车消费升级,并将利好 2020 年新能源车 200 万辆产销目标的实现。

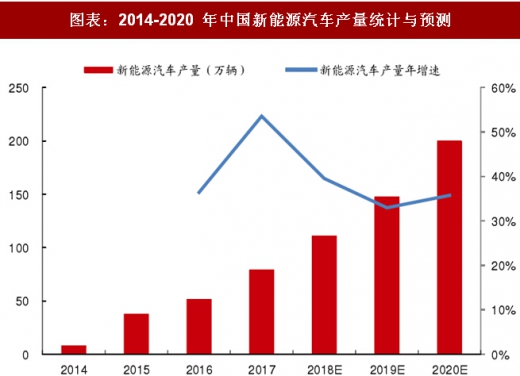

据中汽协统计,2017 年,我国新能源汽车产量为 79.4 万辆,同比增长 53.8%,占当年汽车行业总产量(2,902 万辆)的比例却仅为 2.74%。我们认为,新能源汽车市场尚处于发展早期,未来受益政策推动、科技创新,产业快速成长的势头未来仍将持续十年甚至几十年。我们预计,2018~2020 年,我国新能源汽车产量将分别达到 110.8 万辆、147.4 万辆、200 万辆,保持快速增长势头。

未来的市场增量主要来自纯电动乘用车与纯电动专用车(主要含物流车)等领域。我们预计,2020 年,纯电动乘用车的产量将达到 134.55 万辆,约占当年新能源汽车总产量的 2/3,自 2017 年的年均复合增速为 41.2%;纯电动专用车(主要含物流车)的产量将达到 32 万辆,约占当年新能源汽车总产量的 16%,较 2017 年累计增长 2 倍多。

图表:2014-2020 年中国新能源汽车产量结构

观研天下发布的《2018年中国新能源汽车市场分析报告-行业深度分析与发展趋势研究》内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国新能源汽车、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及新能源汽车交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、新能源汽车T分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【报告大纲】

第一章 2015-2017年中国新能源汽车行业发展概述

第一节 新能源汽车行业发展情况概述

一、新能源汽车行业相关定义

二、新能源汽车行业基本情况介绍

三、新能源汽车行业发展特点分析

第二节中国新能源汽车行业上下游产业链分析

一、产业链模型原理介绍

二、新能源汽车行业产业链条分析

三、中国新能源汽车行业产业链环节分析

1、上游产业

2、下游产业

第三节 中国新能源汽车行业生命周期分析

一、新能源汽车行业生命周期理论概述

二、新能源汽车行业所属的生命周期分析

第四节 新能源汽车行业经济指标分析

一、 新能源汽车行业的赢利性分析

二、 新能源汽车行业的经济周期分析

三、新能源汽车行业附加值的提升空间分析

第五节 国中新能源汽车行业进入壁垒分析

一、新能源汽车行业资金壁垒分析

二、新能源汽车行业技术壁垒分析

三、新能源汽车行业人才壁垒分析

四、新能源汽车行业品牌壁垒分析

五、新能源汽车行业其他壁垒分析

第二章 2015-2017年全球新能源汽车行业市场发展现状分析

第一节 全球新能源汽车行业发展历程回顾

第二节全球新能源汽车行业市场区域分布情况

第三节 亚洲新能源汽车行业地区市场分析

一、亚洲新能源汽车行业市场现状分析

二、亚洲新能源汽车行业市场规模与市场需求分析

三、亚洲新能源汽车行业市场前景分析

第四节 北美新能源汽车行业地区市场分析

一、北美新能源汽车行业市场现状分析

二、北美新能源汽车行业市场规模与市场需求分析

三、北美新能源汽车行业市场前景分析

第五节 欧盟新能源汽车行业地区市场分析

一、欧盟新能源汽车行业市场现状分析

二、欧盟新能源汽车行业市场规模与市场需求分析

三、欧盟新能源汽车行业市场前景分析

第六节 2018-2024年世界新能源汽车行业分布走势预测

第七节 2018-2024年全球新能源汽车行业市场规模预测

第三章 2015-2017年中国新能源汽车产业发展环境分析

第一节 我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品零售总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 中国新能源汽车行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

第三节 中国新能源汽车产业社会环境发展分析

一、人口环境分析

二、新能源汽车环境分析

三、文化环境分析

四、生态环境分析

五、消费观念分析

第四章 2015-2017年中国新能源汽车行业运行情况

第一节 中国新能源汽车行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国新能源汽车行业市场规模分析

第三节 中国新能源汽车行业供应情况分析

第四节 中国新能源汽车行业需求情况分析

第五节 中国新能源汽车行业供需平衡分析

第六节 中国新能源汽车行业发展趋势分析

第五章 中国新能源汽车所属行业运行数据监测

第一节 中国新能源汽车所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国新能源汽车所属行业产销与费用分析

一、产成品分析

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

六、销售成本分析

七、销售费用分析

八、管理费用分析

九、财务费用分析

十、其他运营数据分析

第三节 中国新能源汽车所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章 2015-2017年中国新能源汽车市场格局分析

第一节 中国新能源汽车行业竞争现状分析

一、中国新能源汽车行业竞争情况分析

二、中国新能源汽车行业主要品牌分析

第二节 中国新能源汽车行业集中度分析

一、中国新能源汽车行业市场集中度分析

二、中国新能源汽车行业企业集中度分析

第三节 中国新能源汽车行业存在的问题

第四节 中国新能源汽车行业解决问题的策略分析

第五节 中国新能源汽车行业竞争力分析

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第七章 2015-2017年中国新能源汽车行业需求特点与价格走势分析

第一节 中国新能源汽车行业消费特点

第二节 中国新能源汽车行业消费偏好分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第二节 新能源汽车行业成本分析

第三节 新能源汽车行业价格影响因素分析

一、供需因素

二、成本因素

三、渠道因素

四、其他因素

第四节 中国新能源汽车行业价格现状分析

第五节 中国新能源汽车行业平均价格走势预测

一、中国新能源汽车行业价格影响因素

二、中国新能源汽车行业平均价格走势预测

三、中国新能源汽车行业平均价格增速预测

第八章 2015-2017年中国新能源汽车行业区域市场现状分析

第一节 中国新能源汽车行业区域市场规模分布

第二节 中国华东地新能源汽车市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区新能源汽车市场规模分析

四、华东地区新能源汽车市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区新能源汽车市场规模分析

四、华中地区新能源汽车市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区新能源汽车市场规模分析

第九章 2015-2017年中国新能源汽车行业竞争情况

第一节 中国新能源汽车行业竞争结构分析(波特五力模型)

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 中国新能源汽车行业SWOT分析

一、行业优势分析

二、行业劣势分析

三、行业机会分析

四、行业威胁分析

第三节 中国新能源汽车行业竞争环境分析(新能源汽车T)

一、政策环境

二、经济环境

三、社会环境

四、技术环境

第十章 新能源汽车行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第十一章 2018-2024年中国新能源汽车行业发展前景分析与预测

第一节中国新能源汽车行业未来发展前景分析

一、新能源汽车行业国内投资环境分析

二、中国新能源汽车行业市场机会分析

三、中国新能源汽车行业投资增速预测

第二节中国新能源汽车行业未来发展趋势预测

第三节中国新能源汽车行业市场发展预测

一、中国新能源汽车行业市场规模预测

二、中国新能源汽车行业市场规模增速预测

三、中国新能源汽车行业产值规模预测

四、中国新能源汽车行业产值增速预测

五、中国新能源汽车行业供需情况预测

第四节中国新能源汽车行业盈利走势预测

一、中国新能源汽车行业毛利润同比增速预测

二、中国新能源汽车行业利润总额同比增速预测

第十二章 2018-2024年中国新能源汽车行业投资风险与营销分析

第一节 新能源汽车行业投资风险分析

一、新能源汽车行业政策风险分析

二、新能源汽车行业技术风险分析

三、新能源汽车行业竞争风险分析

四、新能源汽车行业其他风险分析

第二节 新能源汽车行业企业经营发展分析及建议

一、新能源汽车行业经营模式

二、新能源汽车行业销售模式

三、新能源汽车行业创新方向

第三节 新能源汽车行业应对策略

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、企业自身应对策略

第十三章2018-2024年中国新能源汽车行业发展策略及投资建议

第一节 中国新能源汽车行业品牌战略分析

一、新能源汽车企业品牌的重要性

二、新能源汽车企业实施品牌战略的意义

三、新能源汽车企业品牌的现状分析

四、新能源汽车企业的品牌战略

五、新能源汽车品牌战略管理的策略

第二节中国新能源汽车行业市场的重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、对重点客户的营销策略

四、强化重点客户的管理

五、实施重点客户战略要重点解决的问题

第三节 中国新能源汽车行业战略综合规划分析

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第十四章 2018-2024年中国新能源汽车行业发展策略及投资建议

第一节中国新能源汽车行业产品策略分析

一、服务产品开发策略

二、市场细分策略

三、目标市场的选择

第二节 中国新能源汽车行业定价策略分析

第二节中国新能源汽车行业营销渠道策略

一、新能源汽车行业渠道选择策略

二、新能源汽车行业营销策略

第三节中国新能源汽车行业价格策略

第四节 观研天下行业分析师投资建议

一、中国新能源汽车行业重点投资区域分析

二、中国新能源汽车行业重点投资产品分析

图表详见正文(GYZQ)