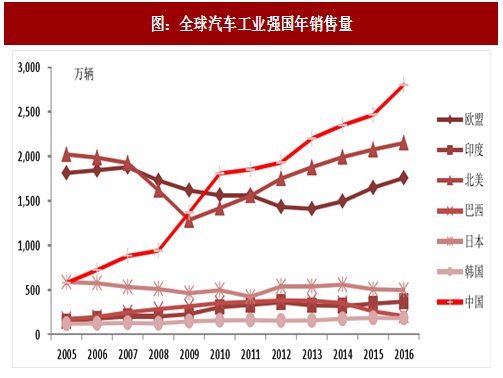

图:全球汽车工业强国年销售量

从整体产销量来看,自 2008 年实施汽车下乡和购置税减免政策以来,中国汽车销量迅速攀升,2010年已经超过欧盟 27国自由贸易区和北美自由贸易区前两大汽车贸易区的销量。2016 年全年实现 2803 万辆的销售量(yoy13.7%),其中乘用车 2438 万辆(yoy14.9%),商用车 365 万辆(yoy5.8%)。

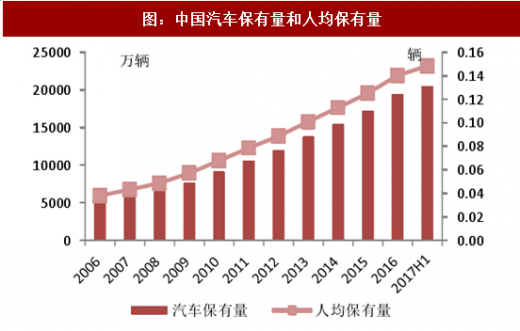

图:中国汽车保有量和人均保有量

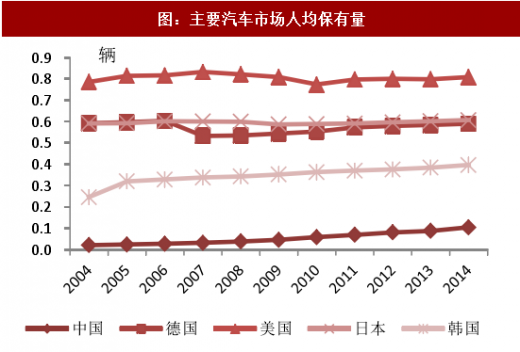

图:主要汽车市场人均保有量

中国汽车已经具备体量的优势,但人均保有量仍然较发达国家差距较大。截至 2017 年 6 月,我国汽车保有量超过 2 亿辆,巨大的汽车消费市场支撑着汽车工业继续前进。然而相对于发达国家,我国城镇化率仍然较低,人均汽车保有量仅为 0.15,相对发达国家(美国 0.81,德国 0.59,日本 0.61,韩国 0.4)仍有较大的成长空间。

表:2012-2017E 中国汽车行业销量和增速预测

回顾近 5 年来中国整车行业表现,国内乘用车销售占汽车总销量的 85%以上,作为销量贡献的主力军得益于国家购置税政策和消费升级趋势取得了良好的增长,销量年复合增长率约为 10%,远超世界其他国家水平。商用车板块增速相对平稳,近年来受到环保限产导致大宗商品涨价,运输需求提升以及全国治超力度加大等影响,并叠加车型换代切换周期,重中卡表现也相对良好。

观研天下发布的《2018年中国汽车工业行业分析报告-市场运营态势与投资前景研究》内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

【报告目录】

第一章 汽车工业的相关概述

1.1 汽车的相关介绍

1.1.1 汽车的定义

1.1.2 汽车的分类

1.1.3 汽车的性能

1.2 汽车行业的界定

1.2.1 汽车行业的概念

1.2.2 汽车行业的细分

1.2.3 汽车工业在国家经济中起重要支柱作用

1.3 汽车行业产业链分析

1.3.1 汽车产业链的界定

1.3.2 汽车产业的供应链体系结构

1.3.3 汽车产业链上的利润分配

1.4 汽车生产简介

1.4.1 汽车生产的专业化和协作

1.4.2 汽车主要原材料

1.4.3 汽车制造工艺

第二章 2016-2017年世界汽车工业的发展

2.1 世界汽车行业发展的总体状况

2.1.1 世界汽车行业发展概况

2.1.2 世界汽车工业发展综述

2.1.3 2017年世界汽车工业发展状况

2.1.4 2017年全球汽车市场发展现状

2.1.5 2017年全球汽车市场发展现状

2.1.6 全球汽车产业格局发展分析

2.1.7 世界汽车产业“整零”关系模式分析

2.2 美国

2.2.1 美国汽车工业发展的优势条件

2.2.2 2017年美国汽车行业销量分析

2.2.3 2017年美国汽车市场销量分析

2.2.4 2017年美国汽车市场调研

2.3 日本

2.3.1 日本汽车产业发展概况

2.3.2 2017年日本汽车市场销量情况

2.3.3 2017年日本汽车行业运行状况

2.3.4 2017年日本汽车市场运行分析

2.3.5 日元升值对日本汽车行业发展的影响

2.4 韩国

2.4.1 韩国汽车行业发展概况

2.4.2 2017年韩国汽车行业产销概况

2.4.3 2017年韩国汽车行业发展综述

2.4.4 2017年韩国汽车市场发展状况

2.4.5 韩国主要汽车企业发展现状

2.5 德国

2.5.1 政府在德国汽车业发展中的推动作用

2.5.2 德国汽车工业发展的战略特征解析

2.5.3 2017年德国汽车市场销量情况

2.5.4 2017年德国汽车市场产销情况

2.5.5 2017年德国汽车市场发展分析

2.6 俄罗斯

2.6.1 俄罗斯汽车市场的发展特点

2.6.2 2017年俄罗斯汽车行业销售情况

2.6.3 2017年俄罗斯汽车市场运行状况

2.6.4 2017年俄罗斯汽车业运行分析

2.7 其他国家

2.7.1 法国汽车市场销量概况

2.7.2 意大利汽车业运行情况

2.7.3 英国汽车行业销量分析

2.7.4 巴西汽车业概况

2.7.5 南非汽车销售情况

第三章 2016-2017年中国汽车工业的发展

3.1 中国汽车工业发展总体概况

3.1.1 中国汽车产业的发展阶段及特点

3.1.2 中国汽车产业发展特征

3.1.3 国内重点车企的五大发展模式

3.1.4 中国汽车产业整体竞争力分析

3.2 2016-2017年中国汽车行业调研

3.2.1 2017年中国汽车行业运行特点

3.2.2 2017年我国汽车行业产销情况

3.2.3 2017年我国汽车业快速增长

3.2.4 2017年中国汽车工业运行状况

3.3 2016-2017年中国主要省份汽车产量分析

3.3.1 2017年主要省份汽车产量分析

3.3.2 2017年主要省份汽车产量分析

3.3.3 2017年主要省份汽车产量分析

3.4 2016-2017年中国汽车市场价格变化分析

3.4.1 2017年我国汽车市场价格走势

3.4.2 2017年国内汽车市场价格走势

3.4.3 2017年我国汽车市场价格走势

3.5 2016-2017年中国汽车行业存在的问题

3.5.1 中国汽车市场存在的主要问题

3.5.2 制约中国汽车产业发展的瓶颈

3.5.3 中国汽车产业仍然大而不强

3.5.4 中国汽车行业管理亟需改进

3.5.5 国内汽车企业联合重组面临的困境

3.6 2016-2017年中国汽车行业的投资策略

3.6.1 中国汽车产能过剩问题的对策

3.6.2 中国汽车行业品牌国际化的对策

3.6.3 国内汽车产业应对成本上升的投资前景

3.6.4 促进汽车消费市场发展的措施建议

3.6.5 中国汽车行业可持续发展的措施

3.6.6 汽车产业未来发展应遵循的方向

第四章 2016-2017年中国汽车工业自主品牌的发展

4.1 2016-2017年中国自主品牌汽车发展的总体分析

4.1.1 中国汽车发展自主品牌的必要性

4.1.2 中国汽车自主品牌的发展模式

4.1.3 中国汽车自主品牌获得成功的因素

4.1.4 我国汽车市场自主品牌发展趋于品质化

4.1.5 我国合资自主品牌汽车市场发展概述

4.1.6 跨国公司对中国汽车自主品牌发展的影响

4.2 2016-2017年中国汽车自主品牌发展分析

4.2.1 2017年我国自主品牌汽车销量分析

4.2.2 2017年汽车自主品牌竞争加剧

4.2.3 2017年我国汽车自主品牌的发展

4.2.4 2017年我国汽车自主品牌发展态势

4.3 2016-2017年自主品牌汽车发展存在的问题

4.3.1 自主品牌汽车发展的主要问题

4.3.2 自主品牌发展面临的挑战

4.3.3 自主品牌竞争力薄弱

4.3.4 自主品牌发展的瓶颈

4.3.5 转型升级迫在眉睫

4.4 2016-2017年中国自主品牌汽车的投资策略

4.4.1 中国自主品牌汽车的4P策略

4.4.2 自主品牌增强核心竞争力的策略

4.4.3 自主品牌海外发展的策略

4.4.4 政府推动自主品牌发展的策略

第五章 中国汽车制造行业财务状况

5.1 中国汽车制造行业经济规模

5.1.1 2016-2017年汽车制造业销售规模

5.1.2 2016-2017年汽车制造业利润规模

5.1.3 2016-2017年汽车制造业资产规模

5.2 中国汽车制造行业盈利能力指标分析

5.2.1 2016-2017年汽车制造业亏损面

5.2.2 2016-2017年汽车制造业销售毛利率

5.2.3 2016-2017年汽车制造业成本费用利润率

5.2.4 2016-2017年汽车制造业销售利润率

5.3 中国汽车制造行业营运能力指标分析

5.3.1 2016-2017年汽车制造业应收账款周转率

5.3.2 2016-2017年汽车制造业流动资产周转率

5.3.3 2016-2017年汽车制造业总资产周转率

5.4 中国汽车制造行业偿债能力指标分析

5.4.1 2016-2017年汽车制造业资产负债率

5.4.2 2016-2017年汽车制造业利息保障倍数

5.5 中国汽车制造行业财务状况综合评价

5.5.1 汽车制造业财务状况综合评价

5.5.2 影响汽车制造业财务状况的经济因素分析

第六章 2016-2017年轿车市场调研

6.1 中国轿车行业发展概况

6.1.1 中国轿车行业发展历程

6.1.2 我国轿车行业运行综况

6.1.3 中国轿车市场从透支到正常的变化分析

6.1.4 节能补贴政策对轿车行业的影响

6.1.5 中国轿车市场品牌结构分析

6.2 2016-2017年中国轿车行业发展分析

6.2.1 2017年我国轿车市场发展综述

6.2.2 2017年国内轿车市场格局分析

6.2.3 2017年国内轿车市场调研

6.2.4 2017年我国轿车市场发展状况

6.3 2016-2017年不同类型轿车发展分析

6.3.1 2017年我国A级轿车市场发展态势

6.3.2 2017年我国B级轿车市场发展态势

6.3.3 2017年我国B级轿车市场的发展

6.3.4 2017年我国A级轿车市场发展态势

6.3.5 2017年我国B级轿车市场发展态势

6.4 2016-2017年中国轿车市场消费分析

6.4.1 中国轿车市场的消费形势变化分析

6.4.2 影响轿车消费的主要因素

6.4.3 我国轿车市场消费者需求调查分析

6.4.4 对中国轿车消费市场的建议

6.5 中国轿车工业面临的挑战及对策

6.5.1 中国轿车产业发展中存在的问题

6.5.2 中国轿车海外发展欠缺实力

6.5.3 中国轿车服务体系存在不足

6.5.4 中国轿车产业投资策略建议

6.5.5 促进轿车产业价值链发展的战略对策

6.6 轿车工业的趋势预测及趋势分析

6.6.1 未来轿车需求持续走高

6.6.2 未来轿车将趋向多功能化

6.6.3 现代柴油轿车发展将成必然趋势

第七章 2016-2017年客车市场调研

7.1 中国客车行业发展概况

7.1.1 中国客车行业简况

7.1.2 我国客车行业发展的成就

7.1.3 中国客车行业发展的优势

7.1.4 中国客车行业兼并重组势在必行

7.2 2016-2017年中国客车市场发展分析

7.2.1 2017年我国客车市场运行特征

7.2.2 2017年我国进一步规范客车市场

7.2.3 2017年国内客车市场发展形势分析

7.2.4 2017年国内客车市场销售情况

7.3 客车细分市场的发展

7.3.1 中国多功能客车市场发展现状

7.3.2 我国大中型客车市场发展现状

7.3.3 2017年轻型客车市场发展态势

7.3.4 2016-2017年大型客车市场调研

7.3.5 2016-2017年中型客车市场调研

7.3.6 2016-2017年轻型客车市场调研

7.4 中国客车国际化发展分析

7.4.1 中国客车企业实施国际化战略的意义

7.4.2 2017年中国客车出口贸易概况

7.4.3 2017年中国客车出口贸易简析

7.4.4 2017年中国客车出口贸易简析

7.4.5 我国客车企业国际化取得明显成效

7.4.6 中国客车国际化进程中面临的挑战

7.4.7 中国客车开拓国际市场的措施建议

7.5 2016-2017年中国客车行业存在的问题

7.5.1 我国客车行业发展面临的主要挑战

7.5.2 中小客车企业发展中存在的问题

7.5.3 中国客车自主品牌与国外存在品质差距

7.5.4 中国农村客车市场发展缓慢

7.6 2016-2017年中国客车行业的对策及战略

7.6.1 中国成为客车强国应注重四大指标

7.6.2 做强中国客车产业的战略选择

7.6.3 推动农村客车市场发展的对策

7.6.4 中国客车企业应构建竞争型售后服务新体系

7.7 中国客车行业的发展预测

7.7.1 未来客车行业仍将高速增长

7.7.2 中国客车行业将进入新一轮调整高峰

7.7.3 未来客车企业竞争的发展趋势

第八章 2016-2017年SUV市场调研

8.1 SUV简介

8.1.1 SUV的概念

8.1.2 SUV的特点

8.1.3 SUV的细分

8.2 2016-2017年SUV市场总体分析

8.2.1 我国SUV行业发展特点

8.2.2 我国SUV市场的基本格局

8.2.3 自主SUV和合资SUV的竞争

8.2.4 国内SUV市场消费群体分析

8.3 2016-2017年中国SUV市场的发展

8.3.1 2017年中国SUV市场运行状况

8.3.2 2017年国内SUV市场结构分析

8.3.3 2017年国内SUV市场调研

8.3.4 2017年中国SUV市场发展概况

8.4 2016-2017年SUV市场营销研究

8.4.1 SUV的市场定位

8.4.2 SUV的产品策略

8.4.3 SUV的价格策略

8.4.4 SUV的渠道策略

8.4.5 SUV的促销策略

8.5 SUV行业存在的问题及投资策略

8.5.1 SUV市场存在的问题

8.5.2 制约SUV发展的瓶颈因素

8.5.3 SUV市场面临的矛盾及对策

8.5.4 自主品牌拓展SUV市场的策略

8.6 SUV的趋势预测及趋势

8.6.1 SUV市场发展潜力巨大

8.6.2 SUV市场及车型的发展趋势

8.6.3 未来SUV市场趋势预测展望

第九章 2016-2017年新能源汽车市场调研

9.1 新能源汽车的定义和分类

9.1.1 新能源汽车的定义

9.1.2 新能源汽车的类型

9.1.3 新能源汽车按燃料来源的划分

9.2 世界新能源汽车业的发展

9.2.1 2017年全球新能源汽车市场概况

9.2.2 2017年国际新能源汽车业蓬勃发展

9.2.3 2017年国际新能源汽车业的发展

9.2.4 欧盟大力支持新能源汽车发展

9.2.5 国外新能源汽车发展经验借鉴

9.2.6 国外新能源车发展路线展望

9.3 中国新能源汽车发展环境分析

9.3.1 能源问题影响中国汽车产业的长期发展

9.3.2 中国汽车排放污染问题形势严峻

9.3.3 中国具备发展新能源汽车的时机及优势

9.3.4 新能源汽车对中国汽车工业意义重大

9.4 2016-2017年中国新能源汽车产业发展综述

9.4.1 中国新能源汽车产业历程简述

9.4.2 中国新能源汽车产业发展综述

9.4.3 国内新能源汽车市场竞争日趋激烈

9.4.4 中国新能源汽车技术的发展路径分析

9.5 2017年中国新能源汽车业的发展

9.5.1 2017年我国新能源汽车产业运行状况

9.5.2 2017年中国新能源汽车产销情况

9.5.3 2017年中国新能源汽车示范运行情况

9.5.4 2017年中国新能源汽车运行分析

9.5.5 2017年中国新能源汽车行业产销状况

9.6 2016-2017年新能源汽车行业区域动态

9.6.1 上海建成新能源汽车试乘试驾中心

9.6.2 山东东营首辆新能源电动汽车下线

9.6.3 北京建设新能源汽车零配件产业集聚区

9.6.4 北京建成国内最大电动汽车充电站

9.6.5 河南新郑市引进电动汽车生产项目

9.6.6 河北广平建设华北最大新能源汽车基地

9.6.7 山东微山引资建设新能源车研发制造基地

9.7 2016-2017年中国新能源汽车产业化发展分析

9.7.1 我国新能源汽车产业化发展的背景与现状

9.7.2 我国新能源汽车产业化步入快车道

9.7.3 中国新能源汽车示范运行计划推进情况

9.7.4 新能源汽车产业化过程中的风险分析

9.7.5 新能源汽车产业化进程规避风险对策

9.8 新能源汽车发展中存在的问题

9.8.1 中国新能源汽车行业面临的主要问题

9.8.2 国内新能源汽车市场存在的隐忧

9.8.3 新能源汽车研发中存在的风险

9.8.4 中国新能源汽车发展的阻滞因素

9.9 新能源汽车的发展对策及战略

9.9.1 中国发展新能源汽车行业的对策措施

9.9.2 大力推进新能源汽车行业实现跨越式发展

9.9.3 加快我国新能源汽车市场发展的建议

9.9.4 中国新能源汽车发展的科技对策

9.9.5 新能源车市场导入策略分析

9.10 新能源汽车产业的趋势预测及趋势

9.10.1 全球新能源汽车市场规模预测

9.10.2 中国新能源汽车发展空间广阔

9.10.3 中国新能源汽车产业机遇与挑战并存

9.10.4 中国新能源汽车投资预测

第十章 2016-2017年汽车产业集群的发展分析

10.1 汽车产业集群的内涵阐释

10.1.1 汽车产业集群的概念及类型

10.1.2 汽车产业集群的特征

10.1.3 汽车产业集群的形成机理

10.1.4 汽车产业集群的重大影响

10.2 国外汽车产业集群的研究与借鉴

10.2.1 世界已形成十大汽车产业集群

10.2.2 美国底特律汽车产业集群研究

10.2.3 日本丰田汽车产业集群研究

10.2.4 值得借鉴的成功经验

10.3 中国汽车产业集群的总体分析

10.3.1 产业集群是中国汽车产业发展的必然选择

10.3.2 中国汽车产业集群发展的现状

10.3.3 中国汽车产业集群的风险研究

10.3.4 我国汽车工业产业集群的竞争优势

10.3.5 未来我国六大汽车产业集群发展规划

10.3.6 中国汽车产业集群培育的政策路径

10.4 京津地区汽车产业集群发展分析

10.4.1 京津地区初显汽车产业集群化效应

10.4.2 京津地区汽车产业集群建设优势

10.4.3 京津地区汽车产业集群建设中存在的问题

10.4.4 京津地区汽车产业集群建设的策略

10.5 华中地区汽车产业集群发展分析

10.5.1 华中地区汽车产业集群概况

10.5.2 华中地区汽车产业集群的发展特征

10.5.3 华中地区汽车产业集群存在的主要问题

10.5.4 华中地区汽车产业集群发展的战略思路

10.6 上海汽车产业集群发展分析

10.6.1 上海已初步形成汽车产业集群

10.6.2 上海汽车产业集群的特征分析

10.6.3 上海汽车产业集群存在的主要问题

10.6.4 上海汽车产业集群发展的策略

10.7 广州汽车产业集群发展分析

10.7.1 广州汽车产业集群现状

10.7.2 广州汽车产业集群基本特点

10.7.3 广州汽车产业集群竞争力分析

10.7.4 广州汽车产业集群发展对策

第十一章 2016-2017年中国汽车行业进出口分析

11.1 2016-2017年主要国家汽车进出口情况分析

11.1.1 2016-2017年汽车进口市场调研

11.1.2 2016-2017年汽车出口市场调研

11.2 2017年中国汽车行业进出口分析

11.2.1 2017年中国汽车进出口贸易特征

11.2.2 2017年中国汽车进出口贸易走势

11.2.3 2017年中国汽车整车进口数据

11.2.4 2017年中国汽车整车出口数据

11.3 2017年中国汽车行业进出口分析

11.3.1 2017年中国汽车进出口贸易特征

11.3.2 2017年中国汽车进出口贸易走势

11.3.3 2017年中国汽车整车进口数据

11.3.4 2017年中国汽车整车出口数据

11.4 2017年中国汽车行业进出口分析

11.4.1 2017年中国汽车进出口贸易特征

11.4.2 2017年中国汽车进出口贸易走势

11.4.3 2017年中国汽车整车进口数据

11.4.4 2017年中国汽车整车出口数据

11.5 2016-2017年主要省份汽车进出口情况分析

11.5.1 2016-2017年汽车进口市场调研

11.5.2 2016-2017年汽车出口市场调研

第十二章 2016-2017年汽车零部件市场调研

12.1 2016-2017年中国汽车零部件行业总体概况

12.1.1 我国汽车零部件行业的发展变迁

12.1.2 中国汽车零部件工业取得巨大成就

12.1.3 我国汽车零部件产业发展的显著特点

12.1.4 中国汽车零部件业最大海外并购完成

12.1.5 我国鼓励外资进入汽车零部件领域

12.1.6 中国汽车零部件体系发展的总体综述

12.2 2016-2017年中国汽车零部件进出口分析

12.2.1 2017年我国汽车零部件进口情况

12.2.2 2017年我国汽车零部件出口情况

12.2.3 2017年我国汽车零部件进出口分析

12.2.4 2017年我国汽车零部件进出口状况

12.3 中国汽车零部件业存在问题

12.3.1 中国汽车零部件工业发展的制约因素

12.3.2 中国汽车零配件行业面临的主要问题

12.3.3 中国汽车零部件企业的内忧外患

12.3.4 中国汽车零配件行业存在的误区

12.3.5 汽车零部件企业自主创新中存在的不足

12.4 中国汽车零部件业的发展对策

12.4.1 中国汽车零部件业的投资前景

12.4.2 汽车零部件行业成功的关键因素

12.4.3 中国汽车零部件企业发展对策

12.4.4 提高汽车零部件企业自主创新能力的建议

12.5 中国汽车零部件行业的前景及趋势

12.5.1 “十三五”汽车零部件行业迎来发展契机

12.5.2 “十三五”汽车零部件产业将集团化发展

12.5.3 国内汽车零部件市场或将迎来新一轮洗牌

12.5.4 2018-2024年中国汽车零部件行业预测分析

第十三章 国外著名企业经营状况

13.1 通用汽车公司(General Motors Company)

13.1.1 公司简介

13.1.2 2017年通用汽车经营状况

13.1.3 2017年通用汽车经营状况

13.1.4 2017年通用汽车经营状况

13.2 福特汽车公司(Ford Motor Company)

13.2.1 公司简介

13.2.2 2017年福特汽车公司经营状况

13.2.3 2017年福特汽车公司经营状况

13.2.4 2017年福特汽车公司经营状况

13.3 戴姆勒汽车集团(Daimler)

13.3.1 公司简介

13.3.2 2017年戴姆勒经营状况

13.3.3 2017年戴姆勒经营状况

13.3.4 2017年戴姆勒经营状况

13.4 丰田汽车公司(TOYOTA MOTOR CORPORATION)

13.4.1 公司简介

13.4.2 2017年财年丰田经营状况

13.4.3 2015财年丰田经营状况

13.4.4 2016财年丰田经营状况

13.5 大众汽车集团(Volkswagen Group)

13.5.1 公司简介

13.5.2 2017年大众经营状况

13.5.3 2017年大众经营状况

13.5.4 2017年大众经营状况

13.6 宝马集团(BMW Group)

13.6.1 公司简介

13.6.2 2017年宝马集团经营状况

13.6.3 2017年宝马集团经营状况

13.6.4 2017年宝马集团经营状况

第十四章 2016-2017年国内重点汽车企业经营状况

14.1 一汽轿车股份有限公司

14.1.1 企业发展概况

14.1.2 经营效益分析

14.1.3 业务经营分析

14.1.4 财务状况分析

14.1.5 未来前景展望

14.2 上海汽车集团股份有限公司

14.2.1 企业发展概况

14.2.2 经营效益分析

14.2.3 业务经营分析

14.2.4 财务状况分析

14.2.5 未来前景展望

14.3 东风汽车股份有限公司

14.3.1 企业发展概况

14.3.2 经营效益分析

14.3.3 业务经营分析

14.3.4 财务状况分析

14.3.5 未来前景展望

14.4 重庆长安汽车股份有限公司

14.4.1 企业发展概况

14.4.2 经营效益分析

14.4.3 业务经营分析

14.4.4 财务状况分析

14.4.5 未来前景展望

14.5 安徽江淮汽车股份有限公司

14.5.1 企业发展概况

14.5.2 经营效益分析

14.5.3 业务经营分析

14.5.4 财务状况分析

14.5.5 未来前景展望

14.6 江铃汽车股份有限公司

14.6.1 企业发展概况

14.6.2 经营效益分析

14.6.3 业务经营分析

14.6.4 财务状况分析

14.6.5 未来前景展望

14.7 上市公司财务比较分析

14.7.1 盈利能力分析

14.7.2 成长能力分析

14.7.3 营运能力分析

14.7.4 偿债能力分析

第十五章 2016-2017年中国汽车工业投资分析

15.1 汽车行业投资整体概述

15.1.1 中国《汽车产业发展政策》的投资规定分析

15.1.2 政府不使用行政手段限制汽车投资

15.1.3 我国汽车行业具有持续性投资价值

15.1.4 国内能源巨企纷纷投资汽车行业

15.2 中国汽车行业外来投资概况

15.2.1 中国汽车工业利用外资情况综述

15.2.2 中国商用车领域吸引外资分析

15.2.3 日本汽车企业在华投资规划建议及启示

15.2.4 跨国汽车公司投资的特点及动向

15.3 2016-2017年中国汽车行业区域投资动态

15.3.1 广州投资打造六大汽车建设项目

15.3.2 临邑建设“新能源汽车集成服务产业园”

15.3.3 四川成都开工建设一批汽车产业项目

15.3.4 湖北恩施建设首个“碳平衡”示范基地

15.3.5 广东投资800亿元打造汽车产业基地

15.3.6 浙江宁波引资建设动力总成生产基地

15.4 中国汽车行业投资机会及前景分析

15.4.1 国家投巨资支持央企开发汽车行业

15.4.2 我国各类汽车极具投资潜力

15.4.3 投资微型汽车将有更多发展机会

15.4.4 中国汽车零部件业蕴含更多投资机会

15.4.5 中国汽车服务后市场投资潜力巨大

15.4.6 中国农村汽车市场行业前景调研广阔

15.5 中国汽车行业投资前景及建议

15.5.1 汽车行业的进入壁垒分析

15.5.2 汽车行业本身存在的投资前景

15.5.3 外部因素给汽车行业带来的风险

15.5.4 我国商用汽车投资前景综述

15.5.5 中国商用汽车生产投资再遇高门槛

15.5.6 我国汽车行业投资的相关建议

第十六章 中国汽车产业的政策法规分析

16.1 2016-2017年中国汽车工业政策法规分析

16.1.1 2017年中国汽车行业政策动态

16.1.2 2017年中国汽车行业政策动态

16.1.3 2017年中国汽车行业政策动态

16.1.4 2017年中国汽车行业政策动态

16.2 2016-2017年我国新能源汽车政策动态

16.2.1 国家鼓励民企发展新能源汽车等新兴产业

16.2.2 四部委发布新能源汽车示范推广“安全令”

16.2.3 节能汽车补贴新政策利好新能源汽车

16.2.4 我国新能源汽车享受车船税收优惠

16.2.5 四项电动汽车充电国标实施

16.2.6 我国纯电动车国标正式实施

16.2.7 《节能与新能源汽车产业规划》出台

16.2.8 2016-2017年新能源汽车产业政策动态

16.3 国家“十二五”规划纲要对汽车产业的指导

16.3.1 推进产业结构调整

16.3.2 加强企业技术改造

16.3.3 引导企业兼并重组

16.3.4 促进中小企业发展

16.3.5 培育投资前景性新兴产业

16.3.6 实行更加积极主动的开放战略

16.3.7 加快实施“走出去”战略

16.3.8 加快发展生产性服务业

16.4 相关政策法规对行业的影响分析

16.4.1 《汽车贸易政策》对汽车市场的影响分析

16.4.2 关税政策对汽车市场的影响分析

16.4.3 调整汽车消费税的影响分析

16.4.4 《反垄断法》对汽车工业的影响分析

16.4.5 《车船税法》实施对汽车行业的影响分析

第十七章 对汽车行业发展趋势及趋势分析分析

17.1 对2018-2024年中国汽车制造业趋势预测分析

17.1.1 影响中国汽车制造业发展因素分析

17.1.2 2018-2024年中国汽车制造业产值预测

17.1.3 2018-2024年中国汽车制造销售收入预测

17.1.4 2018-2024年中国汽车制造行业盈利能力预测

17.2 “十三五”中国汽车产业发展方向探析

17.2.1 “十三五”国家将不会出台明确的汽车产业规划

17.2.2 “十三五”汽车工业发展的战略选择

17.2.3 “十三五”汽车业兼并重组力度将加大

17.2.4 “十三五”汽车业将重点建立知名企业和品牌

17.2.5 “十三五”新能源汽车产业化进程将加速

17.3 汽车工业的发展趋势

17.3.1 全球汽车产业发展趋势综述

17.3.2 中国汽车工业的总体发展趋势

17.3.3 中国汽车市场发展趋势

17.3.4 绿色制造是中国汽车产业发展新方向

附录

附录一:《汽车产业发展政策》

附录二:《汽车品牌销售管理实施办法》

附录三:《汽车贸易政策》

附录四:《汽车产品回收利用技术政策》

附录五:《新能源汽车生产准入管理规则》

附录六:《新能源汽车生产企业及产品准入管理规则》

附录七:《节能与新能源汽车产业规划(2013-2024)》

附录八:《家用汽车产品修理、更换、退货责任规定》

图表目录

图表:纵向一体化、平行供应模式示意图

图表:塔式“整零”关系式供应模式示意图

图表:丰田主机与零部件企业的关系

图表:国际典型“整零”关系及整车管控特点对比分析

图表:2017年日本汽车销量排行榜TOP

图表:2017年日本汽车销量统计(分品牌)

图表:2017年日本汽车销量统计(分品牌)

图表:德国政府在汽车产业发展中的主要政策

图表:2017年德国市场最畅销的10个汽车品牌

图表:2017年主要汽车品牌在俄罗斯市场销售情况

图表:2017年法国10大畅销车型销量排行

图表:2017年英国各品牌汽车销量

图表:2017年英国前十位车型销量

图表:2017年南非汽车销量情况

图表:自主发展阶段中国汽车产量走势

图表:汽车相关产业主要产品数量走势

图表详见报告正文(BGZQJP)

特别说明:观研天下所发行报告书中的信息和数据部分会随时间变化补充更新,报告发行年份对报告质量不会有任何影响,并有助于降低企事业单位投资风险。