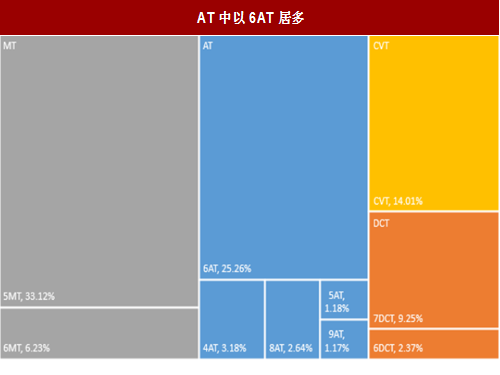

从目前我国整体乘用车市场变速箱类型分布来看,AT占据主要市场份额,约占整体市场的33%,AT中6AT为主要组成部分,占车市整体比例达25%,CVT、DCT占比分别为14%、12%。

图:AT为最大占比自动变速箱,占比约33%

图:AT中以6AT居多

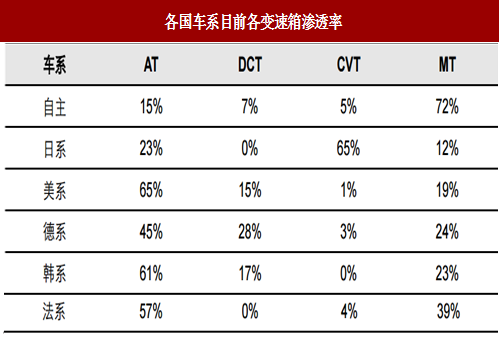

纵观汽车主要发达地区可以发现,各地区由于经济环境、消费习惯、掌握技术不同,自动变速箱渗透有所差异,车上所搭载的变速箱类型占比也存在较大区别,各车系也携带自身特点进入我国,形成了多种类变速箱共存的局面。

图:各国车系目前各变速箱渗透率

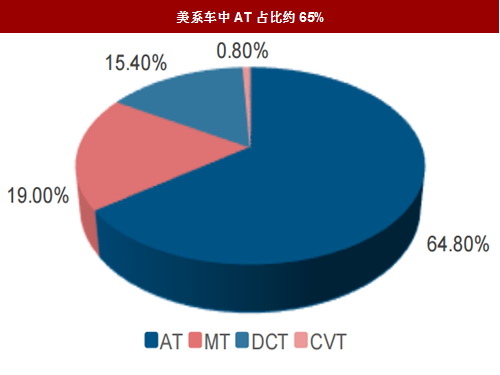

从我国美系车中变速箱占比来看,自动变速箱已成为变速箱绝对主力,应用比例已超过80%,同时可以发现自动变速箱中AT比例较高,占所有变速箱比重近65%,该比重在世界主要地区也为最高。进一步看,目前AT中6速AT为主力,占比约56%,另有少部分5/8/9速AT。同时,美系车中亦有部分搭载DCT,其占比约15%,CVT相对应用较少。

美国普及AT的主要原因有三点:

1)美国燃油价格较低,且经济较为发达,消费者对油价敏感度较低;

2)美国没有针对不同排量的排量税,因此购买大排量车并未造成过多经济负担;

3)美国道路宽敞,同时美国人集体户外活动方式较为多元化,因此具备载人拉货的大体积大排量车实用性占优。

从美国车销量榜来看,前三名分别为福特F-系、雪佛兰索罗德、道奇Ram,均为高油耗皮卡,且销量远高于其余车型。AT尽管燃油经济性较低,但基于可靠性高、适用于大排量车型、技术成熟等特点,在美国较为普及。

图:美系车中AT占比约65%

图:AT中以6AT居多

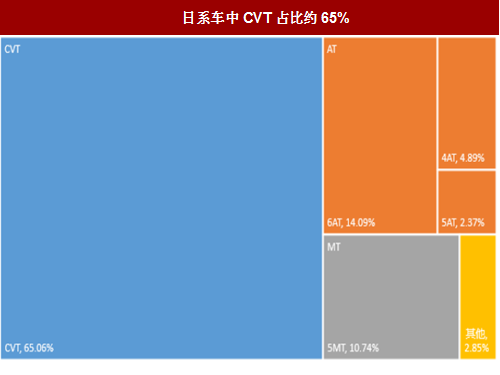

日本追求经济舒适性,CVT为主流。

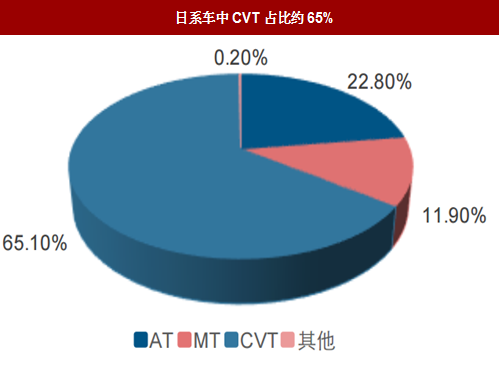

日系车中CVT为主要变速箱类型,约占65%,CVT的普及程度远高于其他地区。除CVT以外AT为第二大变速箱,占比约23%,其中以6AT为主,日系品牌中主要是丰田和马自达AT装配率较高。日系品牌中仅有少数入门级车型装配MT,占比不足12%。日系品牌DCT技术积累较少,基本不采用DCT。

日本CVT普及度较高主要有两点原因:

1)日本多城市道路,且道路较为狭窄,低速行驶较多,消费者不注重驾驶体验,车辆主要为代步用途,因此排量、扭矩等要求较低;

2)日本油价较高,消费者对车辆燃油经济性要求较为突出。CVT本身具备油耗低、平顺性较高等特点,恰好符合日本地区用车需求。

图:日系车中CVT占比约65%

图:日系车中CVT占比约65%

欧洲消费者仍然倾向于手动挡,目前手动挡占比约在50%左右,主要系欧洲消费者注重驾驶体验,手动挡带来的操纵感最为符合其消费心理,同时手动挡油耗较低,降低欧洲燃油价格较高带来的经济压力。

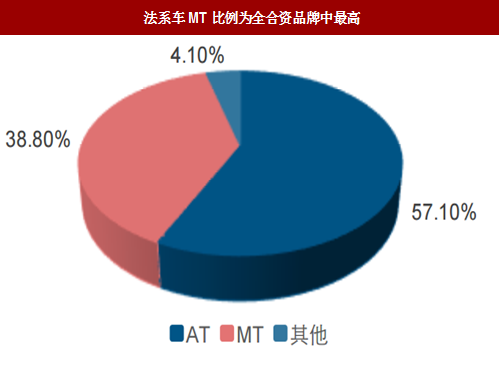

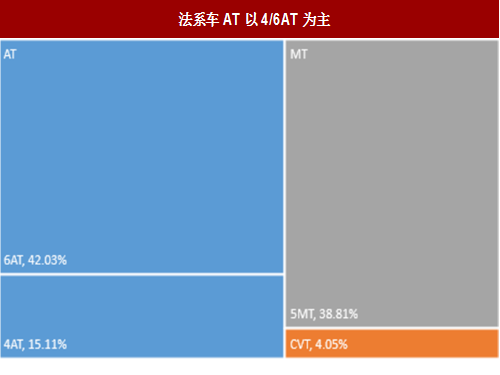

以法系车为例,其MT占比约39%,为所有合资品牌中比例最高的品牌,其余以4/6AT变速箱为主,目前尚无更高档位AT车型,AT占比约57%,法系车目前尚未有DCT变速箱车型推出。

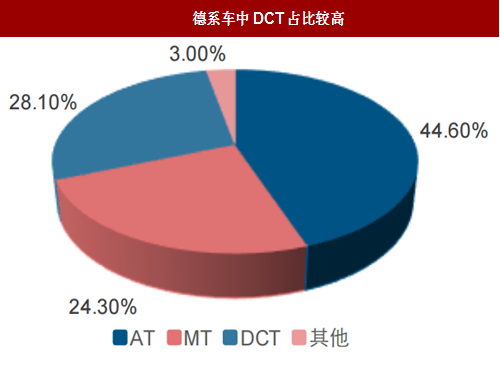

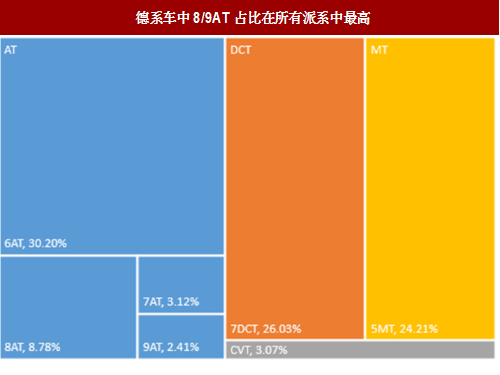

德系车中MT占比也较高,约为24%,AT为最主要变速箱,比重约为45%,受益于BBA豪华品牌热销,8/9AT占比为所有品牌中最高,分别约9%、2%。

同时由于大众品牌大力推行DSG(DCT),且大众销量占德系车比重较高,因此德系车DCT比重也为所有品牌中最高,达28%。德系车中CVT占比较少,此前主要是奥迪推广,但2017款车型开始已取消CVT配置。

图:法系车MT比例为全合资品牌中最高

图:法系车AT以4/6AT为主

图:德系车中DCT占比较高

图:德系车中8/9AT占比在所有派系中最高

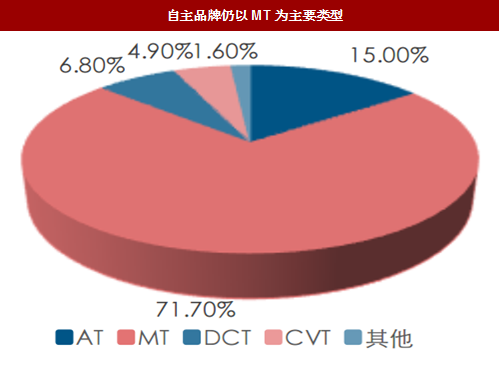

我国自主品牌起步较晚,变速箱中尤其自动变速箱技术相较发达国家差距仍然较大,加上中低端消费群体基数较大,MT仍然占据主流地位,占比超过70%。

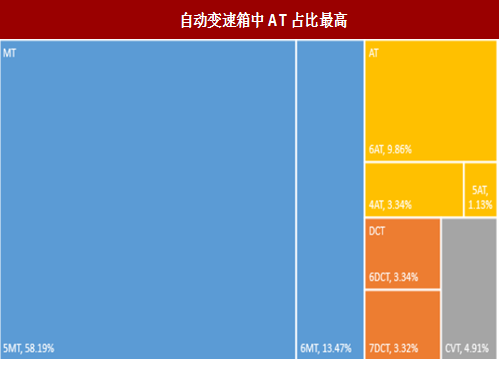

由于自主品牌自动变速箱技术较为缺乏,因此多向国际自动变速箱巨头采购,供应商选择较为分散,类型上AT、CVT、DCT均有覆盖,其中AT目前比例最高,约为15%,其余为CVT、DCT,二者比例差距不大。

图:自主品牌仍以MT为主要类型

图:自动变速箱中AT占比最高

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

【报告目录】第一章乘用车行业发展综述

第一节乘用车行业定义及分类

一、行业定义

二、行业主要产品分类

三、行业主要商业模式

1、4S店模式

2、O2O模式

3、大型汽车贸易园区

第二节乘用车行业特征分析

一、产业链分析

二、乘用车行业在国民经济中的地位

三、乘用车行业生命周期分析

1、行业生命周期理论基础

2、乘用车行业生命周期

第三节乘用车行业经济指标分析

一、赢利性

二、成长速度

三、附加值的提升空间

四、进入壁垒/退出机制

1、进入壁垒

2、退出壁垒

五、风险性

六、行业周期

七、竞争激烈程度指标

第二章2017年中国乘用车行业运行环境分析

第一节乘用车行业政治法律环境分析

一、行业管理体制分析

二、行业主要法律法规

1、《汽车产业发展政策》

2、《汽车品牌销售管理实施办法》

3、《汽车贸易政策》

4、《汽车产品回收利用技术政策》

5、《新能源汽车生产准入管理规则》

6、《新能源汽车生产企业及产品准入管理规则》

7、《节能与新能源汽车产业规划(2012-2020)》

8、《家用汽车产品修理、更换、退货责任规定》

三、行业相关发展规划

第二节乘用车行业经济环境分析

一、国际宏观经济形势分析

二、国内宏观经济形势分析

三、产业宏观经济环境分析

第三节乘用车行业社会环境分析

一、乘用车产业社会环境

1、人口环境

2、生态环境分析

3、中国城镇化率

4、居民的各种消费观念和习惯

二、社会环境对行业的影响

三、乘用车产业发展对社会发展的影响

第四节乘用车行业技术环境分析

一、乘用车技术分析

二、乘用车技术发展水平

三、行业主要技术发展趋势

第二部分乘用车行业发展现状

第三章2017年中国乘用车行业运行分析

第一节乘用车行业发展状况分析

一、乘用车行业发展阶段

二、乘用车行业发展总体概况

三、乘用车行业发展特点分析

第二节区域市场分析

一、区域市场分布总体情况

二、重点省市市场分析

第三节乘用车细分产品/服务市场分析

一、细分产品/服务特色

1、MPV的特点

2、SUV的特点

二、细分产品/服务市场规模及增速

三、重点细分产品/服务市场前景预测

1、SUV

2、MPV

第四节乘用车产品/服务价格分析

一、乘用车价格走势

二、影响乘用车价格的关键因素分析

1、成本

2、供需情况

3、关联产品

4、其他

三、2018-2023年乘用车产品/服务价格变化趋势

四、主要乘用车企业价位及价格策略

第四章2017年中国乘用车行业整体运行指标分析

第一节乘用车行业总体规模分析

一、企业数量结构分析

二、人员规模状况分析

三、行业资产规模分析

四、行业市场规模分析

第二节乘用车行业产销情况分析

一、乘用车行业工业总产值

二、乘用车行业工业销售产值

三、乘用车行业产销率

四、乘用车行业销量分析

第三节乘用车行业财务指标总体分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第五章2017年中国乘用车行业供需形势分析

第一节乘用车行业供给分析

一、乘用车行业供给分析

二、2018-2023年乘用车行业供给变化趋势

三、乘用车行业区域供给分析

第二节乘用车行业需求情况

一、乘用车行业需求市场

二、乘用车行业客户结构

三、乘用车行业需求的地区差异

第三节乘用车市场应用及需求预测

一、乘用车应用市场总体需求分析

1、乘用车应用市场需求特征

2、乘用车应用市场需求总规模

二、2018-2023年乘用车行业领域需求量预测

1、2018-2023年乘用车行业领域需求产品/服务功能预测

2、2018-2023年乘用车行业领域需求产品/服务市场格局预测

三、重点行业乘用车产品/服务需求分析预测

第三部分乘用车产业结构分析

第六章2017年中国乘用车行业产业结构分析

第一节乘用车产业结构分析

一、市场细分充分程度分析

二、各细分市场领先企业排名

1、轿车

2、SUV

3、MPV

4、交叉型

三、各细分市场占总市场的结构比例

四、领先企业的结构分析(所有制结构)

第二节产业价值链条的结构分析及产业链条的整体竞争优势分析

一、产业价值链条的构成

1、产业价值链的定义

2、汽车产业价值链的构成

二、产业链条的竞争优势与劣势分析

第三节产业结构发展预测

一、产业结构调整指导政策分析

二、产业结构调整中消费者需求的引导因素

三、中国乘用车行业参与国际竞争的战略市场定位

1、总成本领先战略

2、差异化战略

3、重点集中战略

4、企业竞争战略

5、市场定位

四、产业结构调整方向分析

第七章2017年中国乘用车行业产业链分析

第一节乘用车行业产业链分析

一、产业链结构分析

二、主要环节的增值空间

1、设计

2、原材料

3、零件

4、大会

5、市场营销

6、分销和销售

三、与上下游行业之间的关联性

第二节乘用车上游行业分析

一、乘用车产品成本构成

二、上游行业发展现状

1、原材料工业

2、设备制造业

三、2018-2023年上游行业发展趋势

1、塑料行业发展趋势

2、橡胶行业发展趋势

3、铝行业发展趋势

4、钢铁行业发展趋势

四、上游供给对乘用车行业的影响

第三节乘用车下游行业分析

一、乘用车下游行业分布

二、下游行业发展现状

1、交通运输行业

2、汽车销售行业

3、汽车服务行业

三、2018-2023年下游行业发展趋势

1、汽车服务行业

2、轨道交通行业

四、下游需求对乘用车行业的影响

第八章2017年中国乘用车行业渠道分析及策略

第一节乘用车行业渠道分析

一、渠道形式及对比

二、各类渠道对乘用车行业的影响

三、主要乘用车企业渠道策略研究

第二节乘用车行业用户分析

一、用户认知程度分析

二、用户需求特点分析

1、功能

2、质量

3、价格

4、外观

5、服务

三、用户购买途径分析

第三节乘用车行业营销策略分析

一、中国乘用车营销概况

二、乘用车营销策略探讨

1、汽车服务营销理论

2、汽车品牌营销策略

3、汽车产品策略

三、乘用车营销发展趋势

第四部分乘用车行业竞争格局

第九章2017年中国乘用车行业竞争形势及策略

第一节行业总体市场竞争状况分析

一、乘用车行业竞争结构分析

1、现有企业间竞争

2、潜在进入者分析

3、替代品威胁分析

4、供应商议价能力

5、客户议价能力

二、乘用车行业企业间竞争格局分析

三、乘用车行业集中度分析

四、乘用车行业SWOT分析

1、优势分析

2、劣势分析

3、发展机遇

4、面临的挑战

第二节乘用车行业竞争格局综述

一、乘用车行业竞争概况

1、中国乘用车行业竞争格局

2、乘用车行业未来竞争格局和特点

3、乘用车市场进入及竞争对手分析

二、中国乘用车行业竞争力分析

1、中国乘用车行业竞争力剖析

2、中国乘用车企业市场竞争的优势

3、国内乘用车企业竞争能力提升途径

三、乘用车市场竞争策略分析

第十章中国乘用车主要生产企业发展概述

第一节上海汽车集团股份有限公司

(1)企业概况

(2)主营产品

(3)运营情况

1、主要经济指标情况

2、 企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

(4)公司优劣势分析

第二节北汽福田汽车股份有限公司

(1)企业概况

(2)主营产品

(3)运营情况

1、主要经济指标情况

2、 企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

(4)公司优劣势分析

第三节奇瑞汽车股份有限公司

(1)企业概况

(2)主营产品

(3)运营情况

1、主要经济指标情况

2、 企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

(4)公司优劣势分析

第四节浙江吉利控股集团有限公司

(1)企业概况

(2)主营产品

(3)运营情况

1、主要经济指标情况

2、 企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

(4)公司优劣势分析

第四部分乘用车行业投资前景

第十一章2018-2023年中国乘用车行业投资前景分析

第一节乘用车市场发展前景

一、乘用车市场发展潜力

二、乘用车市场发展前景展望

三、乘用车细分行业发展前景分析

1、SUV

2、MPV

3、轿车

第二节乘用车市场发展趋势预测

一、乘用车行业发展趋势

二、乘用车市场规模预测

三、2018-2023年细分市场发展趋势预测

第三节乘用车行业供需预测

一、乘用车行业供给预测

二、乘用车行业需求预测

三、乘用车供需平衡预测

第四节影响企业生产与经营的关键趋势

一、市场整合成长趋势

二、需求变化趋势及新的商业机遇预测

三、企业区域市场拓展的趋势

四、科研开发趋势及替代技术进展

五、影响企业销售与服务方式的关键趋势

第十二章2018-2023年中国乘用车行业投资机会与风险分析

第一节乘用车行业投融资情况

一、行业资金渠道分析

二、固定资产投资分析

三、兼并重组情况分析

第二节乘用车行业投资机会

一、产业链投资机会

二、细分市场投资机会

三、重点区域投资机会

第三节乘用车行业投资风险及防范

一、政策风险及防范

二、技术风险及防范

三、供求风险及防范

四、市场竞争风险及防范

五、宏观经济风险及防范

六、关联产业风险及防范

七、其他风险及防范

1、不确定性风险

2、外资进入现状及对未来市场的威胁

3、财务风险

第十三章2018-2023年中国乘用车行业投资战略研究

第一节乘用车行业发展战略研究

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第二节乘用车新产品差异化战略

一、乘用车行业投资战略

二、汽车行业投资战略

三、细分行业投资战略

第十四章研究结论及投资建议

第一节乘用车行业研究结论

第二节乘用车行业投资价值评估

第三节乘用车行业投资建议

一、行业发展策略建议

二、行业投资方向建议

1、新能源汽车行业

2、汽车零部件市场

3、电动车行业市场

三、行业投资方式建议

图表目录:

图表视力训练仪行业的生命周期

图表家用汽车产品经营者义务

图表2017年中国经济数据

图表VCU组成结构图

图表VCU技术参数

图表MCU组成

图表MCU技术参数

图表电池包组成

图表应用层软件架构

图表BMS技术参数

图表2017年我国乘用车行业区域市场分布

图表2017年我国重点省市乘用车保有量

图表2014-2017年我国轿车市场规模及增长率

图表2014-2017年我国SUV市场规模及增长率

图表2014-2017年我国MPV市场规模及增长率

图表2014-2017年中国乘用车生产企业数量结构

图表中国乘用车行业人员规模

图表2014-2017年中国乘用车行业资产规模

图表2014-2017年我国乘用车市场规模

更多图表详见正文(ZJYWK)

特别说明:中国报告网所发行报告书中的信息和数据部分会随时间变化补充更新,报告发行年份对报告质量不会有任何影响,并有助于降低企事业单位投资风险。