1986年,保时捷962C勒芒赛车首次搭载双离合变速箱并获得了意大利蒙扎1000公里世界锦标赛的冠军。1987年,奥迪SportQuattroS1搭载6档DCT,赢得派克峰国际爬山赛冠军。

20世纪90年代末期,赛车领域流行的DCT技术开始进入家用车领域,大众与博格华纳合作推出第一个适用于批量生产且应用于主流车型上的DualTronic(R)技术,即后来市场所知的DSG。

2002年,大众在高尔夫R32与奥迪TTV6应用相应DCT技术,并于2003年将其推广至其他车型上,自此正式开启民用化进程。

图:保时捷962C

图:奥迪SportQuattroS1

目前拥有DCT技术的品牌有大众DSG、奥迪S-tronic、通用DCG、保时捷PDK、沃尔沃Powershift以及三菱SST,其中应用最为广泛的则数大众DSG。

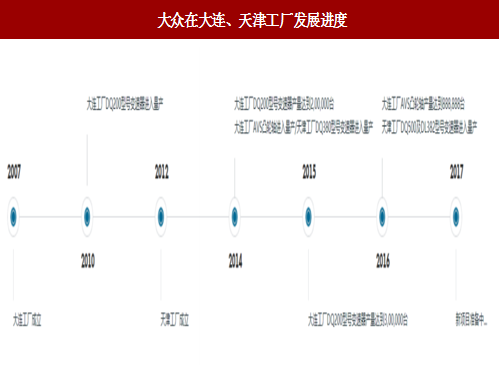

大众DSG产品线目前包含DQ200、DQ250、DQ380、DQ500和DL382,其中DQ250系德国进口,其余均已实现国产,DQ200在大连工厂,DQ380、DQ500、DL382在天津工厂,天津工厂生产的DCT均为7速湿式DCT,主要适用于较大扭矩车型,其中DL382将应用于奥迪相关车型上。

图:大众在大连、天津工厂发展进度

DCT在德系大众、奥迪持续渗透

DCT相比AT通常具有输出线性、直接、油耗低,而且研发和制造成本低等优势,目前在以大众为首的德系扩大应用,对AT形成挤压。从产品储备来看,大众DSG变速器先后实现DQ200、DQ380、DQ500、DL382的国产,最大承受扭矩覆盖250至500Nm,已能满足多数车型动力需要。

从搭载车型来看,近年新推出的途观L、途昂上市后仅提供DSG版本,而DL382将搭载于奥迪A4L、新Q5、新A6上,大众、奥迪已逐步实现DSG对AT的替代。

从目前大众系车型搭载变速器情况来看,以朗逸、捷达、POLO、高尔夫、宝来等为代表的车型仍有搭载AT车款,AT仍有被取代空间,我们预计大众、奥迪在未来仍将致力于扩大旗下车型对DSG的应用,AT份额将进一步减少。

图:德系车在中低端车型上扩大DCT应用

优质自主品牌加快研发DCT,带动DCT消费

近年优质自主整车厂积极寻求自动变速箱技术突破,DCT成为主要研究方向。自主品牌着重研发DCT而非CVT、AT原因有三点:1)双离合技术发展较晚,相对AT、CVT实行专利保护严格限制自主品牌配套车型而言专利环境较为宽松,相关厂商为扩大市场影响愿意与整车厂共同研发,例如大众湿式DSG与博格华纳合作,吉利干式DCT与格特拉克合作等;

2)DCT由MT发展而来,国内厂商已具备MT技术基础,研发难度相对较低;

3)同档条件下DCT通常相较AT油耗低,在我国制定2020年乘用车平均油耗低于5.0L/百公里背景下有研发价值。目前多个自主品牌已推出搭载DCT车型并且成为市场热销车型,未来随研发进一步变现,产品的进一步放量,自主品牌将成为DCT市场普及的重要驱动。

图:应用DCT自主品牌车型(不完全统计)

第一章 汽车变速器行业简介

1.1 汽车变速器简介

1.2 汽车变速器分类

1.3 政策环境

第二章 中国汽车变速器行业市场概况

2.1 中国变速器市场

2.1.1 市场规模

2.1.2 经营模式

2.2 手动变速器市场

2.2.1 市场规模

2.2.2 主要企业

2.3 进出口

2.3.1 进出口整体情况

2.3.2 客车变速器

2.3.3 货车变速器

2.3.4 轿车变速器

第三章 中国汽车自动变速器发展情况

3.1 市场概况

3.1.1 市场规模

3.1.2 主要厂商

3.1.3 市场格局

3.1.4 大众DSG

3.1.5 电动汽车变速器

3.2 中国自动变速器研发情况

3.2.1 研发现状

3.2.2 研发前景

3.2.3 发展路线

3.3 自动变速器主要传动部件

3.3.1 应用情况

3.3.2 液力变矩器

3.3.3 行星齿轮

第四章 中国乘用车变速器市场分析

4.1 市场整体

4.1.1 市场规模

4.1.2 手动变速器

4.1.3 自动变速器

4.2 自动变速器产能及配套

4.2.1 产能情况

4.2.2 配套情况

4.3 中国乘用车变速器发展趋势

第五章 中国商用车变速器市场分析

5.1 市场概况

5.1.1 市场规模

5.1.2 竞争格局

5.1.3 配套情况

5.1.4 自动变速器产能

5.2 商用车变速器行业进入壁垒

5.2.1 产能和资金壁垒

5.2.2 质量和成本壁垒

5.2.3 技术和人才壁垒

5.3 中国商用车变速器发展趋势

5.4 中国卡车变速器市场

5.4.1 重卡变速器

5.4.2 中卡变速器

5.4.3 轻卡变速器

5.5 客车变速器市场

5.5.1 市场容量

5.5.2 竞争格局

5.5.3 发展趋势

第六章 中国自主汽车变速器厂商

6.1 重庆青山工业有限责任公司

6.2 陕西法士特汽车传动集团公司

6.3 浙江万里扬变速器股份有限公司

6.3.1 公司简介

6.3.2 经营情况

6.3.3 变速器业务

6.4 山东临沂临工汽车桥箱有限公司

6.5 安徽星瑞齿轮传动有限公司

6.6 浙江吉利控股集团

6.7 奇瑞汽车股份有限公司

6.8 中国重汽集团大同齿轮有限公司

6.9 湖南江麓容大车辆传动

6.10 綦江齿轮传动有限公司

第七章 中外合资汽车变速器厂商

7.1 大众汽车变速器

7.1.1 大众汽车变速器(上海)有限公司

7.1.2 大众汽车自动变速器(大连)有限公司

7.2 爱信

7.2.1 唐山爱信齿轮有限公司

7.2.2 天津艾达自动变速器有限公司

7.2.3 AW(苏州)汽车零部件有限公司

7.3 加特可广州自动变速箱有限公司

7.4 博格华纳双离合器传动系统有限公司

7.5 上海通用东岳动力总成有限公司

7.6 格特拉克(江西)传动系统有限公司

7.6.1 南昌工厂

7.6.2 赣州工厂

7.6.3 于都工厂

7.7 杭州依维柯汽车变速器有限公司

7.8 哈尔滨东安汽车发动机制造有限公司

7.9 湖南中德汽车自动变速器股份有限公司

7.10 丰田汽车(常熟)零部件有限公司

7.11 上海汽车变速器有限公司

7.11.1 沈阳上汽金杯汽车变速器有限公司

7.11.2 山东上汽汽车变速器有限公司

7.11.3 柳州上汽汽车变速器有限公司

7.12 本田汽车零部件制造有限公司

7.13 采埃孚

7.13.1 上海采埃孚变速器有限公司

7.13.2 采埃孚传动技术(杭州)有限公司

7.13.3 采埃孚传动技术(苏州)有限公司

7.14 北京摩比斯变速器有限公司

7.15 内蒙古欧意德发动机有限公司

图:手动变速器的挡位

表:手动变速器和自动变速器的优缺点

表:四种自动变速器主要生产厂商和技术对比

表:中国汽车变速器行业主要政策

图:2015-2017年中国汽车变速器市场规模

图:中国汽车变速器行业配套方式

图:2015-2017年中国手动变速器市场规模

表:2010年中国手动变速器主要企业产销量

图:2007-2017年中国汽车变速器及零部件进出口金额

图:2007-2017年中国30座及以上机动客车用变速器及零部件进出口金额

表:2017年中国30座及以上机动客车用变速器及零部件进口国TOP10

图:2007-2017年中国货车用变速器及零部件进出口金额

图:2007-2017年中国小轿车用自动换档变速器进出口金额

表:2017年中国小轿车用自动变速器进口国TOP10

图:2007-2015年中国轿车自动变速器进口配套率

图:2015-2017年中国自动变速器市场规模

表:全球主要汽车品牌的自动变速器搭载情况

表:中国主要中高级乘用车的自动变速器搭载情况

表:大众DSG的型号列表

表:各汽车品牌的DCT商业名称及类型

表:纯电动汽车布置形式分类

表:雪佛兰沃蓝达和比亚迪E6的配置和参数

表:内燃机和电动机对于自动变速器技术要求的差别

表:主要自主品牌中高级乘用车的自动变速器搭载情况

表:2017年中国大陆厂商自动变速器的研发类型统计

图:2017年中国自动变速器自主研发类型分布

表:自动变速器自主研发的前景分析

表:各种类型自动变速器的国产途径

表:各种自动变速器的传动装置、换挡方式和特点

表:自动变速器中主要传动部件的特点对比

图:各种自动变速器的性能对比

表:各种自动变速器的发展方向

表:陕西航天动力高科技股份有限公司液力变矩器配套厂商

图:行星齿轮系组件示意图

表:2015-2017年中国单辆车对半轴、行星、结合齿需求预测

图:2015-2017年中国乘用车变速器市场规模

图:2015-2017年中国乘用车自动及手动变速器市场比例

更多图表详见正文(GY GSL)

特别说明:中国报告网所发行报告书中的信息和数据部分会随时间变化补充更新,报告发行年份对报告质量不会有任何影响,并有助于降低企事业单位投资风险。