1、化肥

受煤价、电价以及原材料价格上涨因素推动,化肥价格目前处于两年来较高水平,提高了种植业企业成本;短期看,在煤炭行业去产能取得较大成果,煤炭价格大幅增长后,未来煤炭价格有一定的回调空间,化肥价格预计可保持稳定,有利于降低种植业成本;长期看,随着国家鼓励减肥增效,化肥行业未来需求可能减少,同时受环保政策影响,行业产能可能压缩,未来行业供给过剩将得以改善,在需求和供给减少的影响下,化肥价格长期看应趋于稳定,有利于种植业控制成本。

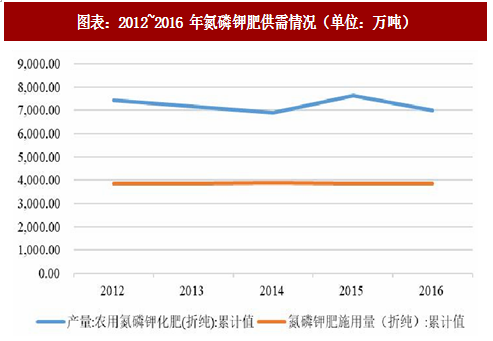

化肥是指用化学方法制造,经过加工制成的肥料,主要包括氮肥、钾肥、磷肥和复合肥。根据国家统计局相关数据,2016 年全国共生产化肥 7,004.92 万吨,其中氮肥产量为 4,458.8 万吨,磷肥产量为 1,828.6 万吨,钾肥产量为 633.3 万吨。

供给方面,化肥产量和施用量增长较为稳定,供给过剩明显,2016年供给有所减少。根据国家统计局统计,2016 年,由于化肥价格过低,企业开工率下降,我国农用氮磷钾化肥(折纯)产量较上年下降 4.8%至 7,004.90 万吨,而根据农业部统计,全国化肥施用量 2016 年首次接近零增长,2016 年供给过剩情况有所好转。

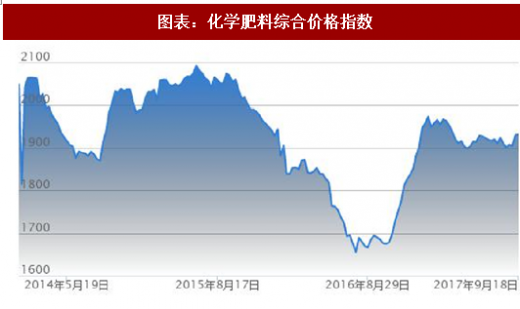

价格方面,我国化肥价格波动较大,尤其是2016年上半年大幅下跌,但2016年下半年至2017 年上半年价格有所反弹,目前价格处于近两年来较高水平。我国化肥价格波动加大,2016 年,受国际化肥价格下降、国内部分农民改种用肥更少的花生和大豆等作物以及下游采购方式由大宗采购备货到随采随用的转变等因素影响,化肥价格出现了持续大幅下降,化肥价格指数从年初 1,928.59 点下跌至 10 月底 1,678.66 点;2016 年年底到 2017 年上半年,受上游煤价、电价以及原材料价格上涨因素推动,化肥价格大幅攀升,从 2016 年 10 月最低 1,678.66 点上升至 2017 年 6 月底 1,929.22 点,目前价格处于近两年来的较高水平。

注:该指数系 2013 年底设立

2、种子业

我国种子市场整体供过于求,尤其是杂交水稻和杂交玉米种子库存居高不下;由于种子供应充足,我国种子价格整体平稳,但杂交玉米和水稻供过于求,价格仍有所下降。种业市场稳定的供应有利于保证种植业企业原材料的稳定性,同时种子价格稳定或下降有利于成本控制,保证农产品种植的盈利空间。

我国种子行业市场规模不断扩大,到 2015 年已达到 780 亿元,成为全球第二大种子市场,但由于行业门槛较低,导致行业内企业数量较多,市场集中度较低。我国种子企业普遍规模较小,规模优势不明显,部分企业在细分市场占有一定的优势,但与国际种业企业相比,在规模和市场份额上仍有较大差距。由于市场中集中度较低,国内种子企业为抢占市场,2012 年过度扩大种子产量,导致市场供过于求,2013 年以来逐渐减产,供求矛盾有所缓解,但行业库存仍然较高。

种子供给方面,根据中国种业网,2016 年我国杂交玉米收获种子 14.65 亿公斤,同比增长 33.67%,加上上期末库存,2016 年可供种高于 20 亿公斤,但预计 2017 年需求不超过 11.5 亿公斤,期末库存将达到 9 亿公斤;杂交水稻收获种子 2.8 亿公斤,同比增长 17.15%,加上上期期末库存,可供种达3.6 亿公斤,但预计 2017 年需求约 2.5 亿公斤,期末库存将达 1.2 亿公斤;冬小麦产种约 53 亿公斤,产品供需基本平衡;棉花供种量约为 0.95 亿公斤,需求为 0.82 亿公斤,供给略有盈余;其他产品处于基本供需平衡有余状态。

种子价格方面,根据中国种业网,2017 年春播以来,东北、华北和黄淮海区域的杂交玉米种子价格有明显下降,其它地区及其它作物种子价格略有浮动,总体保持平稳。分产品看,全国玉米种子平均售价 25.77 元/公斤,东北、华北春玉米区平均售价 25.56 元/公斤和 42.93 元/袋亩,降幅均在 10%以上;黄淮海夏玉米区 23.35 元/公斤和 50.32 元/袋亩,同比下降 2~4%;西南玉米区 33.12 元/公斤,同比基本持平。杂交稻种子平均价格 71.44 元/公斤,其中早稻 47.67 元/公斤、中稻 80.52 元/公斤、晚稻 68.44 元/公斤,价格与去年持平;常规稻种子平均价格 9.9 元/公斤,同比下降 0.7%。杂交棉和常规棉种子价格同比小幅下降,其中长江流域杂交棉种子价格 191.96 元/公斤,同比下降 1.78%;西北内陆棉区新疆兵团统一供种价 19.60 元/公斤,同比下降 1.69%。大豆种子平均价格 7.28 元/公斤,同比增长 0.87%。小麦方面,西北春麦区 3.97 元/公斤,同比下降 3.49%;东北春麦区 3.13 元/公斤,同比增长 5.69%。

二、下游

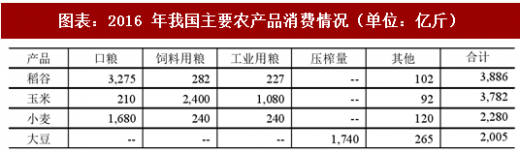

根据中华粮网统计,2016 年,我国稻谷国内消费的 84.28%用于口粮,玉米国内消费的 63.45% 用于饲料用粮,小麦国内消费的 73.68%用于口粮,大豆国内消费的 86.78%用于压榨。由于口粮消费属于刚性需求,受外部影响较小,而大豆压榨主要是用于食用油,棉花主要是作为纺织服装的原材料,故下游分析主要侧重于饲料行业、食用油行业以及纺织服装行业。

1、饲料行业

近年来我国饲料产量增速虽有所放缓,但国内肉类消费量需求巨大,国内饲料行业未来市场需求仍将保持增长,从而为玉米等农产品提供稳定的市场需求,近年来,随着我国经济持续快速增长,人们饮食结构发生改变,畜禽产品需求规模不断扩大,在一定程度上推动了饲料产业在产品质量、成本控制、市场营销等方面有较大幅度提高,从而推动了饲料市场规模的迅速增长。2006~2010 年,受规模养殖比例的不断提升,饲料行业产量实现快速增长;2011 年以来,由于疫情频发、畜禽价格低迷导致养殖户补栏意愿不强,饲料产量出现明显下滑;2016 年,受生猪存栏下滑影响,饲料产量 2.90 亿吨,同比增幅仅为 4.5%。

分品种产量看,猪饲料是我国最大品种的饲料(占比约 42%),其次分别为肉禽饲料(占比约 29%)、蛋禽饲料(占比约 14%)、水产(占比约 9%)和反刍饲料(占比约 4%)。具体来看,根据中国饲料工业协会数据,2016 年全国分别生产猪饲料 8,726 万吨,同比增长 4.6%;生产肉禽饲料 6,011 万吨,同比增长 9%;生产蛋禽饲料 3,005 万吨,同比下降 0.5%;生产水产饲料和反刍饲料分别为 1,930 万吨和 880 万吨,分别增长 1.9%和下降 0.5%。总体看,产量占比最大的猪饲料和肉禽饲料均实现增长。

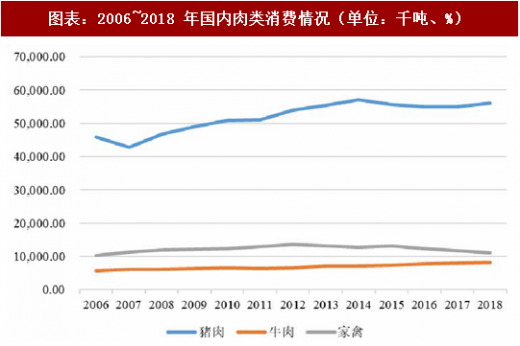

从国内肉类消费看,根据美国农业部统计,2006~2016 年,国内猪肉消费量从 46,014.00 千吨增加至 54,980.00 千吨,增长了 19.49%,预计至 2018 年猪肉消费量将增加至 56,115.00 千吨。2006~2016 年,国内家禽消费量从 10,371.00 千吨增加至 12,344.00 千吨,总体增长了 19.02%,但 2011~2013 年引种量不断增加,导致产能过剩严重,养殖户出现亏损情况,加之 2013 年的禽流感疫情影响,导致2013 年以来消费量呈波动下降态势,预计至 2018 年消费量将减少至 11,095.00 千吨。2006~2016 年,国内牛肉消费大幅增加,从 5,692.00 千吨增加至 7,765.00 千吨,增长了 36.42%,是国内肉类消费增长最快的种类,预计到 2018 年消费量将增加至 8,140.00 千吨。国内肉类消费量整体呈增长态势,预计未来两年,主要肉类消费仍将保持增长,肉类消费量的增长也将为饲料行业增长提供空间。

注:2017 年和 2018 年消费量为预测消费量

2、食用油行业

我国食用油消费以豆油为主,豆油消费量随居民生活水平提高整体有所增长,但近几年随着居民消费观念转变,豆油消费整体增长乏力,市场增长空间有限,短期内存在一定的去库存压力。

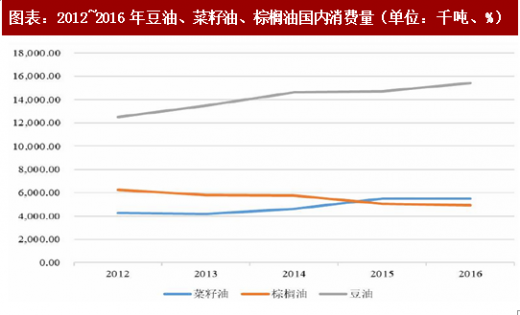

食用油主要包括豆油、菜籽油、棕榈油、花生油和棉籽油等,其中豆油、菜籽油和棕榈油在国内食用量占比最高,分别占比约 42.6%、25.4%和 11.1%,但国内棕榈油消费完全依赖进口,以下将主要分析豆油。2012~2016 年,随着国内居民生活水平不断提高,豆油消费量整体保持增长,5 年间增长了 22.96%,2016 年消费量达 16,500.00 千吨;菜籽油消费量波动增长,5 年间增长了 29.11%。

产品供需方面,2012~2016 年,国内豆油产消整体均有所增长,豆油产量 5 年间增长了 44.94%,消费量仅增长了 22.96%。虽然总体保持增长,但 2015~2016 年,国内豆油消费需求处于疲软状态,两年仅分别增长 0.40%和 4.76%,导致豆油增长乏力主要系我国豆油大部分都是使用转基因大豆作为原料,近几年消费者对转基因豆油持负面态度,从而更多的转向菜籽油以及花生油等;2015~2016 年,豆油产量分别增长 4.82%和 14.89%,豆油消费量增长乏力和豆油产量相对高速增长导致豆油期末库存和库存消费比大幅增长,截至 2016 年底分别为 6,344.00 千吨和 40.90%,达到近 5 年最高点。未来随着居民消费水平提高,豆油需求仍有增长空间,但从短时期看,豆油未来仍将以去库存为主,对上游原材料的需求难有大的增长。

3、纺织服装业

近几年,我国服装行业整体保持平稳增长,但受全球经济低迷及市场需求偏弱等因素影响,行业零售额增幅大幅放缓;同时,受国内生产成本提高、消费观念转变等因素影响,我国服装和纺织出口金额开始下降,未来国内棉花需求增长动力不足。

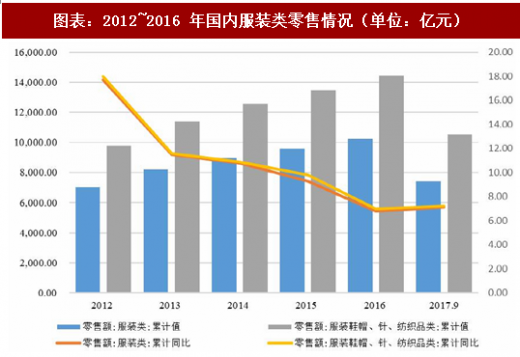

棉纺织行业作为纺织工业的基础,所生产的产品是纺织工业中针织、印染、家纺、服装及产业用纺织品等行业的前道产品,因此棉纺织产品的销售与下游服装的销售状况密切相关。随着居民生活水平提高以及国内网络购物越来越便利,2012~2016 年,我国服装类和服装鞋帽、针、纺织品类零售额持续增长,2016 年分别为 10,217.60 亿元和 14,433.00 亿元;虽然总体零售额保持增长,但受全球经济低迷,市场需求仍然偏弱等因素影响,我国服装零售额增速大幅放缓,其中服装类零售额从增速从 17.70%下滑至 6.80%,服装鞋帽、针、纺织品类从 18.00%下滑至 7.00%。

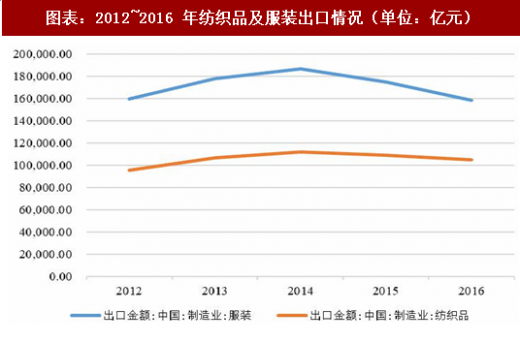

出口方面,2012~2014 年,我国服装和纺织品出口金额均连续增长,但 2014 年以来服装和纺织品出口金额均连续下滑,2015~2016 年,服装出口金额分别下降 6.46%和 9.38%;纺织品出口金额分别下降 2.44%和 3.97%,2016 年降幅有所扩大。造成服装和纺织品出口下滑主要系以下原因:一、国内纺织品服装企业自主发展能力减弱,2014 年以来中小纺织服装企业受制于技术、资金以及创新不足等因素,经营陷入困境;二是国内人工、土地等生产资料成本不断提高,大量国内纺织服装企业转移至东南亚国家,导致国内产量减少,同时国外市场被挤压;三是近年来国内传统服装品牌逐渐被国外快时尚品牌替代,国内消费者倾向于选择 H&M、优衣库以及 ZARA 等国外品牌,大量国内品牌面临经营压力。

观研天下发布的《2018年中国种植业市场分析报告-行业运营态势与投资前景研究》内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、种植业T分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【报告大纲】

第一章 2015-2017年中国种植业行业发展概述

第一节 种植业行业发展情况概述

一、种植业行业相关定义

二、种植业行业基本情况介绍

三、种植业行业发展特点分析

第二节中国种植业行业上下游产业链分析

一、产业链模型原理介绍

二、种植业行业产业链条分析

三、中国种植业行业产业链环节分析

1、上游产业

2、下游产业

第三节 中国种植业行业生命周期分析

一、种植业行业生命周期理论概述

二、种植业行业所属的生命周期分析

第四节 种植业行业经济指标分析

一、 种植业行业的赢利性分析

二、 种植业行业的经济周期分析

三、种植业行业附加值的提升空间分析

第五节 国中种植业行业进入壁垒分析

一、种植业行业资金壁垒分析

二、种植业行业技术壁垒分析

三、种植业行业人才壁垒分析

四、种植业行业品牌壁垒分析

五、种植业行业其他壁垒分析

第二章 2015-2017年全球种植业行业市场发展现状分析

第一节 全球种植业行业发展历程回顾

第二节全球种植业行业市场区域分布情况

第三节 亚洲种植业行业地区市场分析

一、亚洲种植业行业市场现状分析

二、亚洲种植业行业市场规模与市场需求分析

三、亚洲种植业行业市场前景分析

第四节 北美种植业行业地区市场分析

一、北美种植业行业市场现状分析

二、北美种植业行业市场规模与市场需求分析

三、北美种植业行业市场前景分析

第五节 欧盟种植业行业地区市场分析

一、欧盟种植业行业市场现状分析

二、欧盟种植业行业市场规模与市场需求分析

三、欧盟种植业行业市场前景分析

第六节 2018-2024年世界种植业行业分布走势预测

第七节 2018-2024年全球种植业行业市场规模预测

第三章 2015-2017年中国种植业产业发展环境分析

第一节 我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品零售总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 中国种植业行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

第三节 中国种植业产业社会环境发展分析

一、人口环境分析

二、种植业环境分析

三、文化环境分析

四、生态环境分析

五、消费观念分析

第四章 2015-2017年中国种植业行业运行情况

第一节 中国种植业行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国种植业行业市场规模分析

第三节 中国种植业行业供应情况分析

第四节 中国种植业行业需求情况分析

第五节 中国种植业行业供需平衡分析

第六节 中国种植业行业发展趋势分析

第五章 中国种植业所属行业运行数据监测

第一节 中国种植业所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国种植业所属行业产销与费用分析

一、产成品分析

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

六、销售成本分析

七、销售费用分析

八、管理费用分析

九、财务费用分析

十、其他运营数据分析

第三节 中国种植业所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章 2015-2017年中国种植业市场格局分析

第一节 中国种植业行业竞争现状分析

一、中国种植业行业竞争情况分析

二、中国种植业行业主要品牌分析

第二节 中国种植业行业集中度分析

一、中国种植业行业市场集中度分析

二、中国种植业行业企业集中度分析

第三节 中国种植业行业存在的问题

第四节 中国种植业行业解决问题的策略分析

第五节 中国种植业行业竞争力分析

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第七章 2015-2017年中国种植业行业需求特点与价格走势分析

第一节 中国种植业行业消费特点

第二节 中国种植业行业消费偏好分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第二节 种植业行业成本分析

第三节 种植业行业价格影响因素分析

一、供需因素

二、成本因素

三、渠道因素

四、其他因素

第四节 中国种植业行业价格现状分析

第五节 中国种植业行业平均价格走势预测

一、中国种植业行业价格影响因素

二、中国种植业行业平均价格走势预测

三、中国种植业行业平均价格增速预测

第八章 2015-2017年中国种植业行业区域市场现状分析

第一节 中国种植业行业区域市场规模分布

第二节 中国华东地种植业市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区种植业市场规模分析

四、华东地区种植业市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区种植业市场规模分析

四、华中地区种植业市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区种植业市场规模分析

第九章 2015-2017年中国种植业行业竞争情况

第一节 中国种植业行业竞争结构分析(波特五力模型)

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 中国种植业行业SWOT分析

一、行业优势分析

二、行业劣势分析

三、行业机会分析

四、行业威胁分析

第三节 中国种植业行业竞争环境分析(种植业T)

一、政策环境

二、经济环境

三、社会环境

四、技术环境

第十章 种植业行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第十一章 2018-2024年中国种植业行业发展前景分析与预测

第一节中国种植业行业未来发展前景分析

一、种植业行业国内投资环境分析

二、中国种植业行业市场机会分析

三、中国种植业行业投资增速预测

第二节中国种植业行业未来发展趋势预测

第三节中国种植业行业市场发展预测

一、中国种植业行业市场规模预测

二、中国种植业行业市场规模增速预测

三、中国种植业行业产值规模预测

四、中国种植业行业产值增速预测

五、中国种植业行业供需情况预测

第四节中国种植业行业盈利走势预测

一、中国种植业行业毛利润同比增速预测

二、中国种植业行业利润总额同比增速预测

第十二章 2018-2024年中国种植业行业投资风险与营销分析

第一节 种植业行业投资风险分析

一、种植业行业政策风险分析

二、种植业行业技术风险分析

三、种植业行业竞争风险分析

四、种植业行业其他风险分析

第二节 种植业行业企业经营发展分析及建议

一、种植业行业经营模式

二、种植业行业销售模式

三、种植业行业创新方向

第三节 种植业行业应对策略

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、企业自身应对策略

第十三章2018-2024年中国种植业行业发展策略及投资建议

第一节 中国种植业行业品牌战略分析

一、种植业企业品牌的重要性

二、种植业企业实施品牌战略的意义

三、种植业企业品牌的现状分析

四、种植业企业的品牌战略

五、种植业品牌战略管理的策略

第二节中国种植业行业市场的重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、对重点客户的营销策略

四、强化重点客户的管理

五、实施重点客户战略要重点解决的问题

第三节 中国种植业行业战略综合规划分析

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第十四章 2018-2024年中国种植业行业发展策略及投资建议

第一节中国种植业行业产品策略分析

一、服务产品开发策略

二、市场细分策略

三、目标市场的选择

第二节 中国种植业行业定价策略分析

第二节中国种植业行业营销渠道策略

一、种植业行业渠道选择策略

二、种植业行业营销策略

第三节中国种植业行业价格策略

第四节 观研天下行业分析师投资建议

一、中国种植业行业重点投资区域分析

二、中国种植业行业重点投资产品分析

图表详见正文(GYZQ)