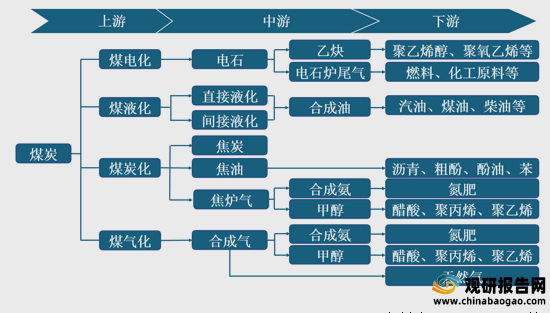

煤化工行业产业链

一、上游分析

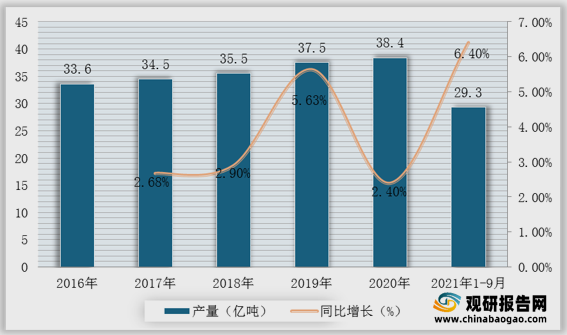

1.煤炭产量

2021年上半年,全国通过在建煤矿投产、在产煤矿产能核增、煤矿智能化改造扩产、煤矿产能衰减接续项目达产等多种方式,我国煤炭产量有所上升。根据数据显示,2020年我国原煤产量38.44亿吨,2021年1-9月我国原煤产量达29.3亿吨,较上年同期同比增长6.4%。2016-2021年1-9月我国原煤产量及增速

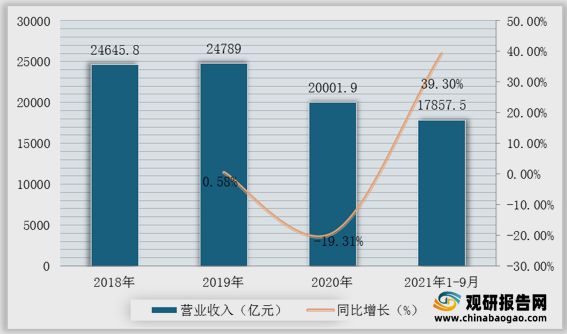

2.煤炭营业收入

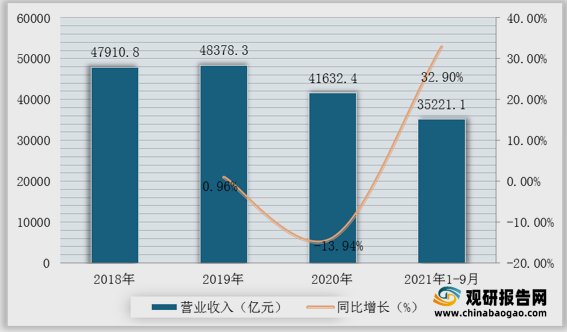

根据数据显示,2020年我国煤炭开采行业营收达20001.9亿元,煤炭及其他燃料加工行业营收达41632.4亿元。2021年1-8月我国煤炭开采和洗选业营业收入达17857.5亿元,较上年同期同比增长39.3%;煤炭及其他燃料加工行业营收达35221.1亿元,较上年同期同比增长32.9%。2018-2021年1-9月我国煤炭开采和洗选营业收入及增速

2018-2021年1-9月我国石油煤炭及其他燃料加工营业收入及增速

3.企业优势分析

现阶段,我国煤化工行业产业链上游优秀企业主要包括山东能源集团有限公司、国家能源投资集团有限责任公司、晋能控股集团有限公司、陕西煤业化工集团有限责任公司等。我国煤化工行业产业链上游代表企业优势分析

企业名称 |

优势分析 |

山东能源集团有限公司 |

企业规模优势:山东能源集团有限公司坚持以煤为基、适度多元,规模增长与价值增长并重、产业运营与资本运营并举、传统能源与新型能源并行的方针,把传统能源与新型能源作为基础性主导产业,在发展煤、电、油、气等产业的基础上,坚持以市场为导向、效益为前提,积极进军风能、核能、太阳能、生物质能等新型能源领域,大力发展能源装备制造业,培育发展与主导产业相融合的现代服务业,创新发展煤化工等产业,实现安全发展、内涵发展、转型发展、跨越发展。 |

国家能源投资集团有限责任公司 |

人才技术优势:重组后的国家能源集团资产规模超过1.8万亿元,8家科研院所、6家科技企业,形成煤炭、常规能源发电、新能源、交通运输、煤化工、产业科技、节能环保、产业金融等8大业务板块,拥有4个世界之最,分别是世界最大的煤炭生产公司,世界最大的火力发电生产公司,世界最大的可再生能源发电生产公司和世界最大煤制油、煤化工公司。 |

企业规模优势:国家能源投资集团有限责任公司,简称国家能源集团,由中国国电集团公司和神华集团有限责任公司两家世界500强企业合并重组而成,资产规模超过1.8万亿元,职工总数33.1万人,拥有煤炭、火电、新能源、水电、运输、化工、科技环保、金融等8个产业板块,是全球最大的煤炭生产公司、火力发电公司、风力发电公司和煤制油煤化工公司。 |

|

晋能控股集团有限公司 |

企业规模优势:晋能控股集团有限公司是以山西省国资运营公司持有的同煤集团、晋煤集团、晋能集团三户煤炭企业股权作价出资,采取联合重组方式成立的综合能源大集团,同步整合潞安集团、华阳新材料科技集团煤炭、电力、煤机装备制造产业相关资产,同时将中国(太原)煤炭交易中心转制改企后,与中国太原煤炭交易中心有限公司一起注入晋能控股集团。晋能控股集团组建后,同煤集团更名为晋能控股煤业集团,晋能集团更名为晋能控股电力集团,晋煤集团更名为晋能控股装备制造集团,三户企业成为晋能控股集团的二级子公司。 |

陕西煤业化工集团有限责任公司 |

技术优势:陕煤化集团将煤化工作为主导产业之一,现化工板块取得了长足进展。旗下共有8家大型化工企业和6家涉化企业。在积极投资煤化工项目,稳步扩大化工生产的同时,不断创新发展理念,开发关键煤化工技术。在国内创造性地提出了煤炭分质清洁高效转化利用的科学理念,开发了低阶煤分质清洁高效转化利用的关键工业化技术,以及甲醇制低碳烯烃(DMTO)等技术,依靠这些前沿技术的开发和应用,煤化工产业展现出广阔的发展前景 |

二、中游分析

1.煤电化

(1)电石产能及产量

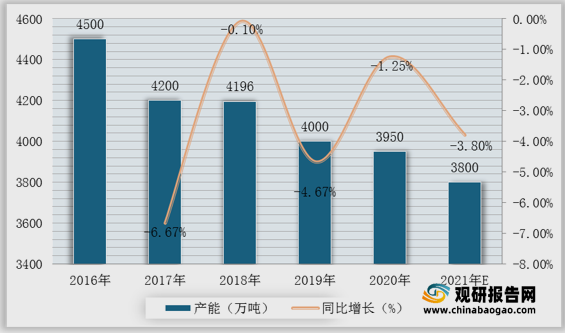

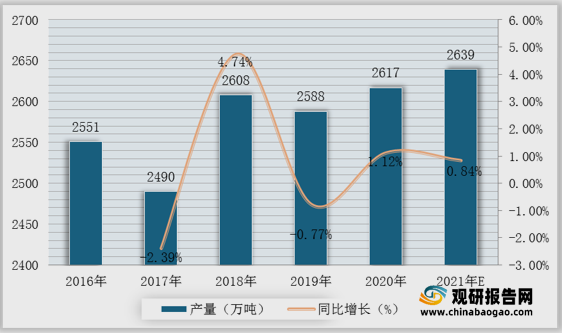

电石一般指碳化钙,是重要的基本化工原料,主要用于产生乙炔气,也用于有机合成、氧炔焊接等。近年来,我国电石产能呈下降趋势,由2016年4500万吨下降至4000万吨,预计2021年我国电石产能达3800万吨。从产量看,2016-2019年我国电石产量较为稳定,基本维持在2500万吨左右。2019年产量达2588万吨,较2018年减少20万吨,预计2021年我国电石产量可达2639万吨。2016-2021年我国电石产能、增速及预测

2016-2021年我国电石产量、增速及预测

2.煤液化

(1)直接液化

煤直接液化煤在氢气和催化剂作用下,通过加氢裂化转变为液体燃料的过程称为煤炭直接液化。裂化是一种使烃类分子分裂为几个较小分子的反应过程。因煤直接液化过程主要采用加氢手段,故又称煤的加氢液化法。(2)间接液化

煤间接液化间接液化是以煤为原料,先气化制成合成气,然后,通过催化剂作用将合成气转化成烃类燃料、醇类燃料和化学品的过程。 3.煤炭化

(1)焦炭产量

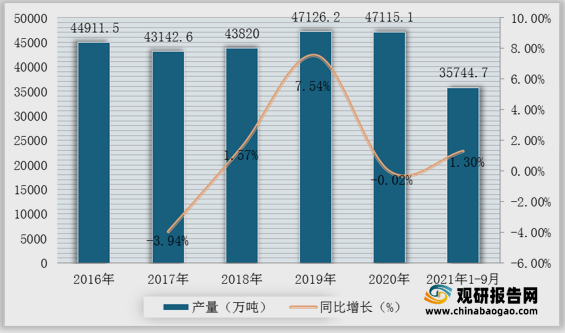

焦炭是固体燃料的一种,由煤在约1000℃的高温条件下经干馏而获得。根据数据显示,2019年我国焦炭产量达47126.2万吨,2020年我国焦炭产量达47115.1万吨,同比下降0.02%;2021年1-9月我国焦炭产量达35744.7万吨,较上年同期同比增长1.3%。2016-2021年1-9月我国焦炭产量及增速

4.煤气化

(1)甲醇产量

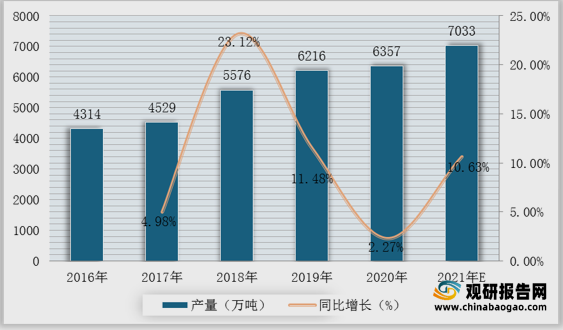

近十几年,我国甲醇产能、产量和消费量持续增长,逐渐成为全球最大的甲醇生产和消费国,尤其是近几年随着甲醇制烯烃、甲醇燃料等新兴下游产业的蓬勃发展,甲醇行业开工率保持在较高水平。根据数据显示,2020年我国甲醇产量达6357万吨,较2019年同比增长2.27%;据推测,2021年我国甲醇产量可达7033万吨。2016-2021年我国甲醇产量、增速及预测

5.企业优势分析

现阶段,我国煤化工行业产业链中游优秀企业主要包括新疆中泰矿治有限公司、鄂尔多斯电力治金股份有限公司氯碱化工分公司、中煤能源、华菱钢铁、宁夏宝丰能源集团股份有限公司、四川煤焦化集团有限公司等。我国煤化工行业产业链中游代表企业优势分析

类别 |

企业名称 |

优势分析 |

电石 |

新疆中泰矿治有限公司 |

企业规模优势:电石生产(具体经营项目和期限以有关部门的批准文件或颁发的许可证、资质证为准)。一般经营项目:房屋租赁、本公司经营范围内的技术委培、自备发电(以上项目国家法律、行政法规有专项审批的除外)。,员工人数3114,注册资本67500万元人民币。 |

鄂尔多斯电力治金股份有限公司氯碱化工分公司 |

产能优势:是鄂尔多斯控股集团全力打造的又一大重化工产业基地,企业座落于棋盘井工业园区,北临乌海市区50公里,西距银川市120公里。投资逾百亿元,占地面积26平方公里,拥有成员企业13家,员工5000余人。现已形成产能:电石130万吨、PVC40万吨、烧碱30万吨、水泥100万吨、多晶硅3000吨、合成氨114万吨、尿素199万吨、编织袋4000万条、天然气年输气量10.5亿立方米,石灰石480万吨。 |

|

焦化 |

中煤能源 |

产能优势:公司是集煤炭生产和贸易、煤化工、煤矿装备制造、坑口发电、煤矿设计等相关工程技术服务业务于一体的大型能源企业。公司拥有丰富的煤炭资源,煤炭储量居全球煤炭上市公司第五位和中国第二位。2008年公司煤炭产量10037万吨,是中国第二大煤炭企业、中国最大的煤矿机械制造企业。 |

人才优势:经过多年的积累和发展,公司已经具备强大的资源优势、完整的业务结构、先进的煤炭开采及洗选技术、实力雄厚的营销及客户服务网络、经验丰富的管理团队和驰名的信誉品牌。 |

||

华菱钢铁 |

人才优势:湖南华菱钢铁集团有限责任公司,简称华菱集团,是1997年底由湖南三大钢铁企业——湘钢、涟钢、衡钢联合组建的大型企业集团。集团下辖湘潭钢铁集团有限公司、涟源钢铁集团有限公司、湖南衡阳钢管(集团)有限公司等四家全资子公司,拥有湖南华菱钢铁股份有限公司等十余家直接或间接控股的子公司,集团在岗职工4.5万人,其中各类专业技术人员1.2万人。 |

|

甲醇 |

宁夏宝丰能源集团股份有限公司 |

产能优势:目前,公司聚烯烃产能位列国内煤制聚烯烃企业前三甲,占比达10%以上,真正实现了“黑色燃料”向“绿色动能”“生态经济”的华丽变身,有效填补了国内高端化工产品的进口缺口。宝丰能源已成为国内高端煤基新材料和化学品制造的领军企业,引领中国煤化工绿色高质量发展 |

四川煤焦化集团有限公司 |

企业规模优势:我公司是一个集冶金、化工、煤矿、房地产开发等行业的综合性股份制民营企业集团。拥有资产总额20亿元,员工2000人,占地150万平方米。 主导产品:机焦100万吨、粗苯、煤焦油、甲醇、环已酮等化工产品。 公司被列为年“重合同、守信用”企业,四川省2002年工业企业规模100强企业,四川省工业效益200强企业,四川省“石油加工及炼焦业”工业企业规模首强。 |

三、下游分析

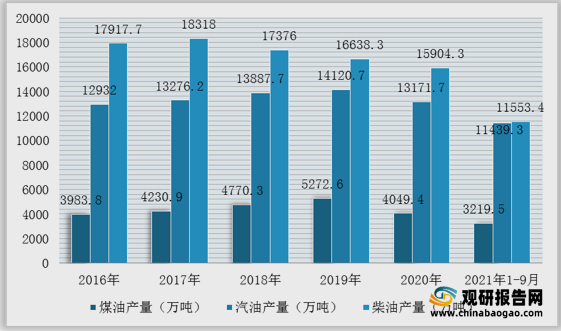

1.煤油、汽油、柴油

汽油柴油煤油都属于石油的轻质馏分,这三种油都是轻质燃油。但是这三种有的沸点是不同的,并且用途也是不同的。根据数据显示,2020年我国煤油、汽油、柴油产量分别为4049.4万吨、13171.7万吨、15904.3万吨。2021年1-9月我国煤油、汽油、柴油产量分别为3219.5万吨、11439.3万吨、11553.4万吨。2016-2021年1-9月我国煤油、汽油、柴油产量情况

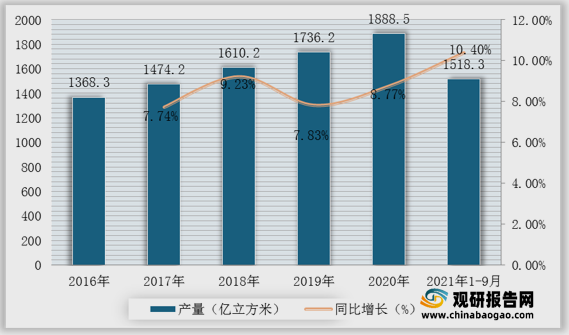

2.天然气

天然气是指自然界中天然存在的一切气体,包括大气圈、水圈、和岩石圈中各种自然过程形成的气体(包括油田气、气田气、泥火山气、煤层气和生物生成气等)。根据数据显示,2019年我国天然气产量达1736.2亿立方米,2020年我国天然气产量达1888.5亿立方米,同比增长8.77%;2021年1-9月我国天然气产量达1518.3亿立方米,较上年同期同比增长10.4%。2016-2021年1-9月我国天然气产量及增速

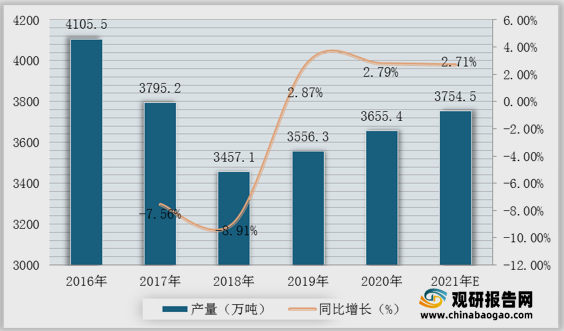

3.氮肥

氮肥是世界化肥生产和使用量最大的肥料品种;适宜的氮肥用量对于提高作物产量、改善农产品质量有重要作用。我国的氮肥工业发展较晚,近年来相关技术发现氮肥可以实现“少投入、多产出、保护环境”等作用,大力发展氮肥行业发展。根据数据显示,2020年我国产量达3655.4万吨,较2019年同比增长2.79%;据推测,2021年我国氮肥产量可达3754.5万吨。2016-2021年我国氮肥产量、增速及预测

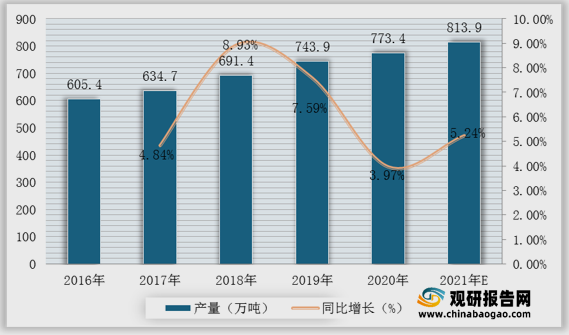

4.醋酸

乙酸,也叫醋酸、冰醋酸,广泛存在于自然界,它是一种有机化合物,是烃的重要含氧衍生物,是典型的有机酸,广泛应用于工业领域。根据数据显示,2019年我国醋酸产量达743.9万吨,2020年我国醋酸产量达773.4万吨,同比增长3.97%;预计2021年我国醋酸产量可达813.9万吨。2016-2021年我国醋酸产量、增速及预测

观研报告网发布的《2021年中国煤化工行业分析报告-产业运营现状与发展潜力评估》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【目录大纲】

第一章 2017-2021年中国煤化工行业发展概述

第一节 煤化工行业发展情况概述

一、煤化工行业相关定义

二、煤化工行业基本情况介绍

三、煤化工行业发展特点分析

四、煤化工行业经营模式

1、生产模式

2、采购模式

3、销售模式

五、煤化工行业需求主体分析

第二节 中国煤化工行业上下游产业链分析

一、产业链模型原理介绍

二、煤化工行业产业链条分析

三、产业链运行机制

(1)沟通协调机制

(2)风险分配机制

(3)竞争协调机制

四、中国煤化工行业产业链环节分析

1、上游产业

2、下游产业

第三节 中国煤化工行业生命周期分析

一、煤化工行业生命周期理论概述

二、煤化工行业所属的生命周期分析

第四节 煤化工行业经济指标分析

一、煤化工行业的赢利性分析

二、煤化工行业的经济周期分析

三、煤化工行业附加值的提升空间分析

第五节 中国煤化工行业进入壁垒分析

一、煤化工行业资金壁垒分析

二、煤化工行业技术壁垒分析

三、煤化工行业人才壁垒分析

四、煤化工行业品牌壁垒分析

五、煤化工行业其他壁垒分析

第二章 2017-2021年全球煤化工行业市场发展现状分析

第一节 全球煤化工行业发展历程回顾

第二节 全球煤化工行业市场区域分布情况

第三节 亚洲煤化工行业地区市场分析

一、亚洲煤化工行业市场现状分析

二、亚洲煤化工行业市场规模与市场需求分析

三、亚洲煤化工行业市场前景分析

第四节 北美煤化工行业地区市场分析

一、北美煤化工行业市场现状分析

二、北美煤化工行业市场规模与市场需求分析

三、北美煤化工行业市场前景分析

第五节 欧洲煤化工行业地区市场分析

一、欧洲煤化工行业市场现状分析

二、欧洲煤化工行业市场规模与市场需求分析

三、欧洲煤化工行业市场前景分析

第六节 2021-2026年世界煤化工行业分布走势预测

第七节 2021-2026年全球煤化工行业市场规模预测

第三章 中国煤化工产业发展环境分析

第一节 我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品零售总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 中国煤化工行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

第三节 中国煤化工产业社会环境发展分析

一、人口环境分析

二、教育环境分析

三、文化环境分析

四、生态环境分析

五、消费观念分析

第四章 中国煤化工行业运行情况

第一节 中国煤化工行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

1、行业技术发展现状

2、行业技术专利情况

3、技术发展趋势分析

三、行业发展特点分析

第二节 中国煤化工行业市场规模分析

第三节 中国煤化工行业供应情况分析

第四节 中国煤化工行业需求情况分析

第五节 我国煤化工行业细分市场分析

1、细分市场一

2、细分市场二

3、其它细分市场

第六节 中国煤化工行业供需平衡分析

第七节 中国煤化工行业发展趋势分析

第五章 中国煤化工所属行业运行数据监测

第一节 中国煤化工所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国煤化工所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国煤化工所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章 2017-2021年中国煤化工市场格局分析

第一节 中国煤化工行业竞争现状分析

一、中国煤化工行业竞争情况分析

二、中国煤化工行业主要品牌分析

第二节 中国煤化工行业集中度分析

一、中国煤化工行业市场集中度影响因素分析

二、中国煤化工行业市场集中度分析

第三节 中国煤化工行业存在的问题

第四节 中国煤化工行业解决问题的策略分析

第五节 中国煤化工行业钻石模型分析

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第七章 2017-2021年中国煤化工行业需求特点与动态分析

第一节 中国煤化工行业消费市场动态情况

第二节 中国煤化工行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 煤化工行业成本结构分析

第四节 煤化工行业价格影响因素分析

一、供需因素

二、成本因素

三、渠道因素

四、其他因素

第五节 中国煤化工行业价格现状分析

第六节 中国煤化工行业平均价格走势预测

一、中国煤化工行业价格影响因素

二、中国煤化工行业平均价格走势预测

三、中国煤化工行业平均价格增速预测

第八章 2017-2021年中国煤化工行业区域市场现状分析

第一节 中国煤化工行业区域市场规模分布

第二节 中国华东地区煤化工市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区煤化工市场规模分析

四、华东地区煤化工市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区煤化工市场规模分析

四、华中地区煤化工市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区煤化工市场规模分析

四、华南地区煤化工市场规模预测

第九章 2017-2021年中国煤化工行业竞争情况

第一节 中国煤化工行业竞争结构分析(波特五力模型)

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 中国煤化工行业SCP分析

一、理论介绍

二、SCP范式

三、SCP分析框架

第三节 中国煤化工行业竞争环境分析(PEST)

一、政策环境

二、经济环境

三、社会环境

四、技术环境

第十章 煤化工行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营产品

三、运营情况

1、主要经济指标情况

2、企业盈利能力分析

3、企业偿债能力分析

4、企业运营能力分析

5、企业成长能力分析

四、公司优劣势分析

第二节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第三节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第四节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第五节 企业

一、企业概况

二、主营产品

三、运营情况

四、公司优劣势分析

第十一章 2021-2026年中国煤化工行业发展前景分析与预测

第一节 中国煤化工行业未来发展前景分析

一、煤化工行业国内投资环境分析

二、中国煤化工行业市场机会分析

三、中国煤化工行业投资增速预测

第二节 中国煤化工行业未来发展趋势预测

第三节 中国煤化工行业市场发展预测

一、中国煤化工行业市场规模预测

二、中国煤化工行业市场规模增速预测

三、中国煤化工行业产值规模预测

四、中国煤化工行业产值增速预测

五、中国煤化工行业供需情况预测

第四节 中国煤化工行业盈利走势预测

一、中国煤化工行业毛利润同比增速预测

二、中国煤化工行业利润总额同比增速预测

第十二章 2021-2026年中国煤化工行业投资风险与营销分析

第一节 煤化工行业投资风险分析

一、煤化工行业政策风险分析

二、煤化工行业技术风险分析

三、煤化工行业竞争风险分析

四、煤化工行业其他风险分析

第二节 煤化工行业应对策略

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、企业自身应对策略

第十三章 2021-2026年中国煤化工行业发展战略及规划建议

第一节 中国煤化工行业品牌战略分析

一、煤化工企业品牌的重要性

二、煤化工企业实施品牌战略的意义

三、煤化工企业品牌的现状分析

四、煤化工企业的品牌战略

五、煤化工品牌战略管理的策略

第二节 中国煤化工行业市场的重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、对重点客户的营销策略

四、强化重点客户的管理

五、实施重点客户战略要重点解决的问题

第三节 中国煤化工行业战略综合规划分析

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第十四章 2021-2026年中国煤化工行业发展策略及投资建议

第一节 中国煤化工行业产品策略分析

一、服务产品开发策略

二、市场细分策略

三、目标市场的选择

第二节 中国煤化工行业营销渠道策略

一、煤化工行业渠道选择策略

二、煤化工行业营销策略

第三节 中国煤化工行业价格策略

第四节 观研天下行业分析师投资建议

一、中国煤化工行业重点投资区域分析

二、中国煤化工行业重点投资产品分析

图表详见报告正文······