短期看,吨钢利润可观,下游钢企成本可传导。焦化环节自身,环保趋严,企业生产受限,行业库存偏低,上游焦煤供应充足、库存较高,这些因素都有利于焦炭产业。

中期看,钢铁企业平均负债率仍处于相对较高的位置,按照中钢协的设想,希望经过3到5年的努力,使得行业平均资产负债率从70%降低到60%,不支撑吨钢利润大幅度回落,为焦化产业的可持续发展营造了较好的条件。焦化行业自身,环保趋严使得一批小焦化企业的生产经营出现问题,存在逐步退出的可能。新增产能方面,短期不批新增产能,中期大概率也只能做到等量置换,供给增加有限。最后,随着华北地区雾霾的加剧,存在进一步限产、压产的可能,这个过程中,龙头企业,尤其是像陕西黑猫、山西焦化这样不在“2+26”限产范围内的焦化企业将处在相对有利的位置。

长期看,焦化环保要求不断收紧,干熄焦,烟道气脱硫、脱硝执行特别排放限值都在稳步推进,粗略估计会有30%的焦化产能受到波及,焦化供求格局或显著好转。

地条钢政策带动焦炭下游需求回暖

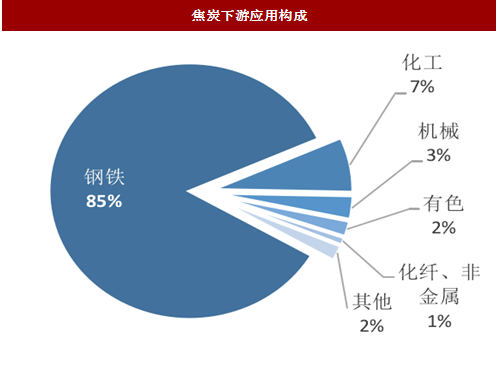

钢铁行业是焦炭最重要的下游应用领域,大约85%的焦炭应用于钢铁行业。焦化产能有约三分之一为钢企自身配套,三分之二为独立焦化企业,独立焦化行业的景气度和下游钢铁行业的景气度直接相关。

图:焦炭下游应用构成

图:钢材需求持平,粗钢需求好转

我国粗钢产能11.3亿吨,但是2016年的粗钢产量只有8.08亿吨,行业开工率约71.5%,产能过剩。由于无序产能、落后产能较多,行业基本处于全面亏损,2015年一季度国内大中型钢企亏损面近50%。2014年,我国钢材产量(含重复材)达11.3亿吨,粗钢8.2亿吨,钢材比粗钢多出3亿吨,这中间可能有粗钢统计口径不足的问题,也有地条钢的影响。

国有大中型钢企全面亏损的原因并不能简单归因为国有企业人浮于事,更多地可以认为是国有企业和无序发展的民营企业的竞争并不在一个起跑线上。如果能够正本清源,相信一大批国有钢铁企业盈利可以得到大幅度改善,资产负债率有望得到大幅度降低。

钢铁行业是国家供给侧改革的重点,化解产能过剩、帮助钢企脱困得到国务院和党中央的高度重视,根据国务院印发的《关于钢铁行业化解过剩产能实现脱困发展的意见》,从2016年开始用5年时间再压减粗钢产能1亿—1.5亿吨。《2017年政府工作报告》提出要扎实有效去产能,年内压减钢铁产能5000万吨左右。

除了加强环保核查,政府在淘汰落后产能方面也毫不手软,政府严令取缔地条钢,这或是带动粗钢,进而带动焦化行业盈利好转的本质原因。据估算,中国地条钢的产量估计约有8000万吨左右。政府严令取缔地条钢以后,一方面带动电炉炼钢的需求增加,另一方面带动粗钢需求增加,焦炭产业需求回暖。

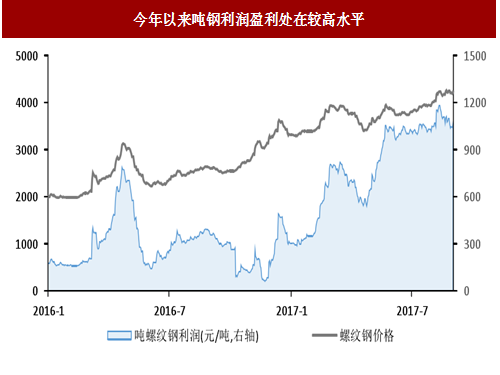

今年以来,尤其是进入二季度后,钢铁行业的利润高速增长,钢厂均开足马力生产,产能利用率较去年同期有明显提高,粗钢产量保持4.4%以上的增速。

目前,钢铁企业的盈利较好,但是我们预计仍可持续。钢铁企业的资产负债率水平仍然较高,目前水平在69.6%,中钢协党委书记兼秘书长刘振江在钢铁行业“去杠杆、防风险、增效益”座谈会上表示,希望经过3~5年的努力把钢铁行业的平均资产负债率降到60%以下。在这之前,钢铁产业的盈利水平有望维持,这也进一步支撑了焦炭的行情。

图:今年以来吨钢利润盈利处在较高水平

环保标准趋严带动焦炭供给收缩

据智研咨询统计,“十二五”期间我国焦炭产能由2010年的4.2亿吨到2015年的6.87亿吨。产量方面,我国的焦炭产量2013年基本见顶,达到4.8亿吨,2016年的焦炭产量大约4.5亿吨,目前处于企稳的阶段。由于特殊的国情,我国的独立焦化占比较高,独立焦化的焦炭产量约占焦炭总产量的66%。独立焦化企业竞争力主要体现在焦炭生产过程中副产品的深度加工和焦炉煤气的综合利用,但是环保标准趋严,比如干熄焦、烟道气脱硫脱硝标准的不断提升,都给焦化,尤其是独立焦化,的发展带来一些挑战。

图:焦炭产量在2013年基本见顶

图:山东地区焦化吨盈利情况(综合焦炭和化产)

焦化行业存在较严重的产能过剩,政府也一直在促成相关产业的产能淘汰,据工信部网站公告统计,“十二五”期间我国焦炭共淘汰落后产能合计9700万吨。根据2016年中国炼焦协会印发《焦化行业十三五发展规划纲要》(中焦协(2016)1号),“十三五”期间还要再淘汰焦炭产能5000万吨的任务目标。

短期看,受粗钢景气度好转的影响,焦化行业盈利复苏势头明显。焦炭供求偏紧,价格明显上升,焦炭和焦煤的价差也不断扩大。焦煤供应充足,库存较高,整体看,虽然焦煤也有上行的可能,但是预计涨幅不及焦炭。

图:焦炭和焦煤价格

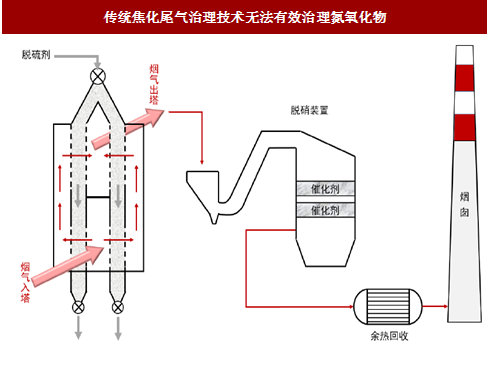

长期看,应密切关注政府利用环保这个抓手促进产能出清。焦炉尾气的排放限值不断升级,根据中国炼焦行业协会的数据,截至2014年年底,全国焦化行业2000多台焦炉真正能达到《炼焦化学工业污染物排放标准》第二时段标准(二氧化硫50毫克/立方米、烟尘30毫克/立方米、氮氧化物500毫克/立方米)的不足一成。个别地区,比如陕西省在2014年11月出台了《关中地区重点行业大气污染物排放限值》,该地方标准比《炼焦化学工业污染物排放标准》更加严格,其中规定的二氧化硫排放限值为30毫克/立方米、氮氧化物150毫克/立方米、颗粒物15毫克/立方米。现有的技术要想实现这一排放限值还有很多的工作要做。

图:传统焦化尾气治理技术无法有效治理氮氧化物

除了尾气排放限值不断提升外,余热回收的标准也在不断提高。和联合焦化装置相比,小型独立焦化企业水力熄焦的废水处置难度较大,实施干熄焦也有技术上的难点要克服。

随着环保力度的加码,部分企业已经不堪其扰。焦化行业的总产能6.7亿吨,但是5米以下的焦炉配套干熄焦基本没有可能,虽然国家并无法规要求强行淘汰4.3米以下的焦炉,但是已经有很多企业主动淘汰4.3米以下的焦炉。初步估计4.3米以下的焦炉占比约在30-40%。随着焦化的氮氧化物排放问题引发关注,预计未来很多地区会逐步限制焦化新增产能的发展,目前很多地区已经不再新批焦化装置,我们估计有可能通过等量置换带动相关产业的发展,预计焦化供求形势也会逐步趋于好转。

图:不同地区的焦炉尾气法规污染物排放限值标准(mg/m3)

焦炭行业的景气度持续情况或好过预期

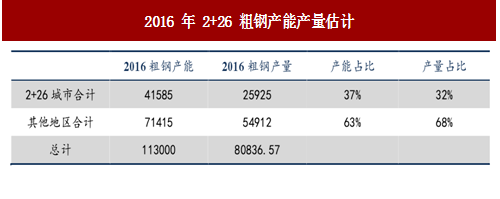

判断中国焦化产业盈利的持续性的关键在于粗钢盈利的持续性,和焦化产业自身的格局变化的持续性。短期市场注意到采暖季粗钢生产和焦化生产都需要被迫压负荷,而且时间节点有错位。我们认为,这种观点对粗钢和焦化生产压负荷的初衷理解不深。延长结焦时间只降低了焦炭的产出,但是无助于大幅度降低华北地区的大气污染物排放水平,和环保部指定政策的初衷不一致。不仅如此,由于粗钢盈利较好,预计2+26区域外的产能可一定程度弥补产量缺口。我们初步统计了2+26城市的粗钢产能和产量,2+26地区的粗钢产能占全国比重37%左右,产量占比约32%。2+26区域外的产量还具备一定弹性,在钢铁利润上行阶段,限产区域外开工率提升也可一定程度上弥补产量缺口。

图:2016年2+26粗钢产能产量估计

中长期看,去杠杆、防风险、增效益是当前钢铁工业的核心任务。中钢协党委书记兼秘书长刘振江介绍,2016年,中钢协会员企业平均资产负债率为69.6%,高过规模以上工业企业平均水平13.8个百分点。其中,资产负债率超过90%的会员钢企有11家,钢产量占比3.7%;负债率80%-90%的为14家,产量占比12.07%,而负债率在50%以下的大都是规模较小的企业。按照中钢协的设想,希望经过3—5年的努力把钢铁行业的平均资产负债率降到60%以下。我们预计,在这之前,钢铁产业的盈利会得到维持。

不在“2+26”限产范围内的独立焦化企业有望受益

为完成“大气十条”考核目标,国家将在今年采暖季对“2+26”城市区域工业企业实施错峰生产,“2+26”的范围主要为京津冀鲁晋区域内的重工业城市。按照环保部的工作安排,2017年10月1日至2018年3月31日,焦化企业出焦时间均延长至36小时以上,位于城市建成区的焦化企业要延长至48小时以上。陕西、山西部分地区等不在“2+26”限产范围内的独立焦化企业,生产销售基本不会受到影响,有望受益于日益趋紧的环保形势。

目前,大部分地区给出的采暖季预案是延长结焦时间,以此推断,会削减2+26焦炭的供给30%。由于延长结焦时间并无助于污染物减排,在我们看来该方案有些一厢情愿,和环保部的政策初衷相悖。我们认为相关政策在后续实践中存在被逐步修正的可能,从而进一步促进焦化产业的去产能和产业升级。

【报告目录】

第一章中国焦化行业发展环境分析

1.1焦化行业界定

1.1.1焦化行业定义

1.1.2焦化工艺流程

1.2焦化行业政策环境

1.2.1焦化行业相关政策

1.2.2焦化行业发展规划

1.3焦化行业经济环境

1.3.1国际经济走势分析

1.3.2国内经济走势分析

1.3.3经济走势对行业的影响

1.4焦化行业社会环境

1.4.1行业节能减排要求

1.4.2行业节能减排措施

1.4.3节能减排对行业的影响

第二章中国焦化行业产业链分析

2.1焦化行业产业链简介

2.2焦化行业上游原料市场分析

2.2.1焦化煤资源分析

2.2.2焦化煤产量分析

2.2.3焦化煤消费量分析

2.2.4焦化煤进出口分析

2.2.5焦化煤价格走势分析

2.2.6上游对焦化产业的影响分析

2.3焦化行业下游行业分析

2.3.1钢铁行业市场现状及前景分析

2.3.2铁合金行业市场现状及前景分析

2.3.3铸造行业市场现状及前景分析

2.3.4有色金属行业市场现状及前景分析

2.3.5化学原料及化学制品行业市场现状及前景分析

2.3.6下游对焦化产业的影响分析

第三章中国焦化行业经济运行分析

3.1焦化行业经营情况分析

3.1.1焦化行业发展总体概况

3.1.2焦化行业主要发展特点

3.1.3焦化行业经营情况分析

(1)焦化行业盈利能力分析

(2)焦化行业运营能力分析

(3)焦化行业偿债能力分析

(4)焦化行业发展能力分析

3.2焦化行业经济指标分析

3.2.1焦化行业经济效益影响因素分析

3.2.2焦化行业经济指标分析

3.3焦化行业供需平衡分析

3.3.1全国焦化行业供给情况分析

(1)全国焦化行业总产值分析

(2)全国焦化行业产成品分析

3.3.2各地区焦化行业供给情况分析

3.3.3全国焦化行业需求情况分析

(1)全国焦化行业销售产值分析

(2)全国焦化行业销售收入分析

3.3.4各地区焦化行业需求情况分析

3.3.5全国焦化行业产销率分析

3.4焦化行业进出口情况分析

3.4.1焦化行业出口情况分析

(1)焦化行业出口总体情况分析

(2)焦化行业出口产品结构特征

3.4.2焦化行业进口情况分析

(1)焦化行业进口总体情况分析

(2)焦化行业进口产品结构特征

第四章中国焦化行业竞争态势分析

4.1国际焦化行业市场格局分析

4.1.1国际焦化行业发展现状分析

4.1.2国际焦化行业市场格局分析

(1)国际焦化行业资源格局

(2)国际焦化行业产能格局

(3)国际焦化行业产量格局

(4)国际焦化行业消费格局

4.1.3国际主要领先焦化企业分析

(1)安赛乐-米塔尔公司

(2)JFE钢铁公司

(3)浦项钢铁公司

(4)新日铁公司

(5)美国钢铁公司

(6)印度钢铁管理局有限公司(SAIL)

4.2国内焦化行业竞争状况分析

4.2.1焦化行业集中度分析

(1)产业资产集中度分析

(2)产业销售集中度分析

4.2.2焦化行业五力模型分析

(1)上游议价能力分析

(2)下游议价能力分析

(3)新进入者威胁分析

(4)替代品威胁分析

(5)行业竞争现状分析

4.3国内焦化行业兼并重组分析

4.3.1焦化行业兼并重组模式

4.3.2焦化行业兼并重组动向

4.3.3焦化行业兼并重组趋势

第五章中国焦化行业主要产品市场分析

5.1焦炭市场分析

5.1.1焦炭供需情况分析

(1)焦炭产能分析

(2)焦炭产量分析

(3)焦炭消费分析

5.1.2焦炭进出口分析

(1)焦炭进口量分析

(2)焦炭出口分析

5.1.3焦炭价格走势分析

(1)焦炭价格形成机制

(2)焦炭期货对焦炭价格的影响

(3)焦炭价格走势分析

5.1.4焦炭市场前景预测

(1)焦炭产能预测

(2)焦炭产量预测

(3)焦炭消费量预测

5.2焦炉煤气市场分析

5.2.1焦炉煤气特征分析

5.2.2焦炉煤气生产情况

5.2.3焦炉煤气应用现状分析

5.2.4焦炉煤气生产成本分析

5.2.5焦炉煤气主要生产企业

5.2.6焦炉煤气需求前景预测

5.3煤焦油市场分析

5.3.1煤焦油生产分析

5.3.2煤焦油消费分析

5.3.3煤焦油价格走势分析

5.3.4煤焦油市场竞争格局分析

5.3.5煤焦油需求前景预测

5.4甲醇市场分析

5.4.1甲醇企业规模分析

5.4.2甲醇产能分析

5.4.3甲醇产量分析

5.4.4甲醇消费量分析

5.4.5甲醇进出口分析

5.4.6甲醇价格走势分析

5.4.7甲醇市场需求前景预测

5.5其他产品市场分析

5.5.1粗苯市场分析

(1)粗苯产能分析

(2)粗笨产量分析

(3)粗笨需求分析

(4)粗苯价格走势分析

(5)粗笨主要生产企业

(6)粗笨加工产业现状

5.5.2合成氨市场分析

(1)合成氨产能分析

(2)合成氨产量分析

(3)合成氨价格走势分析

第六章中国焦化行业重点区域分析

6.1焦化行业总体区域结构特征分析

6.1.1行业区域结构总体特征

6.1.2行业区域集中度分析

6.1.3行业区域分布特点分析

6.1.4行业效益指标区域分布分析

6.1.5行业企业数的区域分布分析

6.2山西省焦化行业发展分析及预测

6.2.1山西省焦化行业发展现状分析

6.2.2山西省焦化行业相关政策分析

6.2.3山西省焦化行业在全国的地位分析

6.2.4山西省焦化行业经济运行状况分析

6.2.5山西省焦化行业企业发展分析

6.2.6山西省焦化行业发展趋势预测

6.3河北省焦化行业发展分析及预测

6.3.1河北省焦化行业发展现状分析

6.3.2河北省焦化行业相关政策分析

6.3.3河北省焦化行业在全国的地位分析

6.3.4河北省焦化行业经济运行状况分析

6.3.5河北省焦化行业企业发展分析

6.3.6河北省焦化行业发展趋势预测

6.4河南省焦化行业发展分析及预测

6.4.1河南省焦化行业发展现状分析

6.4.2河南省焦化行业在全国的地位分析

6.4.3河南省焦化行业经济运行状况分析

6.4.4河南省焦化行业企业发展分析

6.4.5河南省焦化行业发展趋势预测

6.5山东省焦化行业发展分析及预测

6.5.1山东省焦化行业发展现状分析

6.5.2山东省焦化行业在全国的地位分析

6.5.3山东省焦化行业经济运行状况分析

6.5.4山东省焦化行业企业发展分析

6.5.5山东省焦化行业发展规划分析

第七章中国焦化行业重点企业经营分析

7.1焦化企业发展总体状况分析

7.1.1焦化行业企业规模

7.1.2焦化行业工业产值状况

7.1.3焦化行业销售收入和利润

7.2焦化行业领先企业经营分析

7.2.1开滦能源化工股份有限公司经营情况分析

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

7.2.2太原煤气化股份有限公司经营情况分析

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

7.2.3山西焦化股份有限公司经营情况分析

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

7.2.4黑龙江黑化股份有限公司经营情况分析

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

7.2.5台河宝泰隆煤化工股份有限公司经营情况分析

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

7.2.6太原化工股份有限公司经营情况分析

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

7.2.7四川圣达实业股份有限公司经营情况分析

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

7.2.8山西美锦能源股份有限公司经营情况分析

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

7.2.9山西安泰集团股份有限公司经营情况分析

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

7.2.10山西西山煤电股份有限公司经营情况分析

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

7.2.11中国中煤能源股份有限公司经营情况分析

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

7.2.12上海华谊能源化工有限公司经营情况分析

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

7.2.13山西阳光焦化集团股份有限公司经营情况分析

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

7.2.14宏源(许昌)焦化有限公司经营情况分析

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

7.2.15山东潍焦集团有限公司经营情况分析

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

7.2.16山西潞宝集团焦化有限公司经营情况分析

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

第八章中国焦化行业投资前景预测分析

8.1焦化行业投资特性分析

8.1.1焦化行业进入壁垒分析

8.1.2焦化行业盈利模式分析

8.1.3焦化行业盈利因素分析

8.2焦化行业投资风险分析

8.2.1焦化行业政策风险

8.2.2焦化行业关联产业风险

8.2.3焦化行业竞争风险

8.2.4焦化行业汇率风险

8.2.5焦化行业市场供求风险

8.2.6焦化行业宏观经济波动风险

8.3焦化行业市场发展趋势

8.3.1焦化行业市场发展现状

8.3.2焦化行业发展问题

8.3.3焦化行业发展前景

8.3.4焦化行业发展趋势

8.4焦化行业发展前景及建议分析

8.4.1焦化行业发展前景预测

(1)焦化行业供需形势预测

(2)焦化行业市场规模预测

(3)焦化行业经营效益预测

8.4.2前瞻焦化行业投资建议

第九章中国焦化行业转型升级方向与案例分析

9.1焦化行业面临的现状分析

9.1.1产能过剩,企业效益下滑

9.1.2资源配置和产业布局不合理

9.1.3资源利用、环境保护约束明显增强

9.1.4生产集中度低,供需失调

9.1.5定价机制不够完善,议价能力弱

9.1.6行业标准规范,行业准入门槛提高

9.2焦化行业转型升级方向与路径

9.2.1加快产业结构调整

9.2.2规范引导,实施工艺、技术改造创新

9.2.3与上下游企业跨行业联合重组

9.2.4扩大和延伸产业链条

9.2.5优化产品结构,深度开发高附加值的产品

9.2.6行业内资源整合、优势互补

9.2.7加大节能环保项目投入

9.2.8发展循环经济

9.3重点地区焦化行业转型升级现状

9.3.1山东焦化行业转型升级

9.3.2山西焦化行业转型升级

9.4焦化企业转型升级优秀案例解析

9.4.1山东焦化集团

9.4.2山东潍焦集团

9.4.3山西焦化集团

9.4.4天宏焦化公司

9.4.5云南大为制焦公司

9.4.6川达兴能源公司

9.4.7神华乌海能源公司

更多图表详见正文(GY GSL)

特别说明:中国报告网所发行报告书中的信息和数据部分会随时间变化补充更新,报告发行年份对报告质量不会有任何影响,并有助于降低企事业单位投资风险。