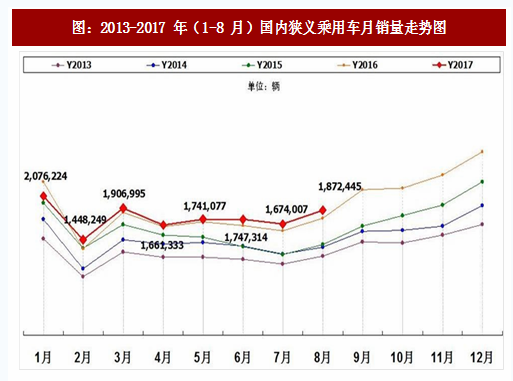

汽车销量增速所减缓,增长结构出现分化,自主品牌逐渐崛起。据中国汽车工业协会统计,2017 年 1-9 月,我国汽车总销量增速相比去年同期有所减缓,汽车产销 2034.92 万辆和 2022.45 万辆,同比增长 4.77%和 4.46%,市场进入调整期。1-9 月乘用车共销售 1715.1 万辆,同比增长 2.38%。同时,市场竞争格局生变,自主品牌保持较快增长。据中国汽车工业协会统计数据,2017年上半年,自主品牌乘用车共销售 493.95万辆,同比增长4.33%,占乘用车销售总量的 43.90%,自主品牌市占率比去年同期提升 1.14 个百分点。德系、日系、美系、韩系和法系乘用车分别销售 227.52 万辆、198.92 万辆、135.17 万辆、43.09 万辆和 18.84 万辆,分别占乘用车销售总量的 20.22%、17.68%、12.01%、3.83%和 1.67%。

汽车总保有量突破 2 亿辆,增长空间依然充足。中国汽车年销量已连续 8 年居世界第一,在总保有量方面,根据公安部交管局的统计数据,截止 2017 年 3 月,我国汽车保有量首次超2亿台。根据中国国际贸易促进委员会的预测,我国在汽车总保有量上将于 2019-2020 年超越美国,成为世界汽车保有量最大的国家,增量空间仍然十分充足。据中国产业信息网测算,如果按照人均汽车保有量算,根据日本和韩国历史数据,当人均 GDP 达到 1 万美元时,千人汽车保有量应该达到 200 辆,2016 年我国人均 GDP 超 8000 美元,我国千人汽车保有量为 140 辆,根据中国产业信息网预测,到 2020 年我国人均 GDP 将达到 1 万美元,若按照千人保有量 200 辆算,到 2020 年我国汽车保有量预计达到 2.8 亿辆以上,市场空间缺口约达 8 千万辆。

参考观研天下发布《2018-2023年中国汽车零部件产业市场发展现状调查与未来发展前景预测报告》

自主品牌的崛起,有利于自主零部件配套体系覆盖到附加值较高的品类。全国工商联汽车摩托车配件用品业商会的调研显示,2015 年中国有近 2 万多家中资汽车零部件企业,占国内零部件企业总数 80%以上,而销售额却只占 20%,产品 90%集中在中低端。伴随着自主品牌的崛起,本土零部件公司成长迅速,特别是在成本要素为采购决策中关键考虑因素的零部件领域。通过提升在自主车企的产品覆盖率,自主零部件供应商可将业务渗透到高附加值产品。

巨头的跨国采购为自主零部件厂商提供机会。部分国际巨头采取全球配套采购体系,例如特斯拉供应体系实现全球化配套,本土零部件供应商有望从中受益。例如,长信科技供应中控屏模组、旭升股份供应铝合金支撑件,宁波华翔供货内饰条等。近几年来,国内汽车零部件企业在技术、自主研发实力和外延并购的国际化方面均取得突出的进步,配套体系和实力逐步成熟,开始进入到自动变速器及零配件、座椅等具备较高技术壁垒的细分领域。

本土零部件企业业绩继续保持稳定增长,已具有抗周期盈利能力。2017 年上半年,中国乘用车市场“遇冷”,但汽车零部件市场发展相对稳健,根据中汽协与盖世汽车的统计数据,今年 1-5 月份,统计的 13119 家汽车零部件企业业绩延续了 2016 年的稳健增长趋势,累计主营业务收入为 15847.43 亿元,同比增长 12.47%;利润总额 1206.92 亿元,同比增长 14.65%。在整车总体销量增速放缓的背景下,零部件企业业绩仍保持快速增长,表明企业已经开始具备一定的抗周期盈利能力。

二、由点及面,本土零部件厂商不断崛起

部分零部件企业专注于细分领域,凭借性价比和优质服务,在细分市场崛起。由于大部分自主零部件企业起步较晚,技术和配套经验积累较为薄弱,而下游整车厂中,占据主导的合资品牌整车厂产业配套体系严密,本土零部件企业很难打入。一部分本土零部件供应商,如福耀玻璃、延锋汽饰和精锻科技等自主零部件企业通过专注于细分领域,凭借高性价比的产品和良好的服务,快速占据市场份额,实现崛起。由此,国产替代趋势由点及面,逐渐深化。

三、合资品牌本土化,力推低端产品,本土零部件企业打入配套体系

部分合资品牌开始推出价格较低的车型,以应对国内自主品牌车企的崛起。随着国内市场对低价车需求的增加,部分合资企业开始推出低价车型,以期与低价国内品牌车抢占市场。例如,根据盖世汽车网等媒体的消息,一汽大众计划 2018 年在华推出廉价车型,并采用全新的命名和品牌 Logo,目标车型将包括小型四门轿车、掀背车、MPV、跨界两用车和微面,其中两厢掀背车将以印度版大众 Ameo为原型,新 SUV的车型则以 Tiguan 为蓝本。新车型还将采用新标准以控制成本。为保证廉价车项目的营利性,成本控制将会是整车厂项目的关键考虑因素。汽车零部件占据整车成本的大部分,为控制零部件采购成本,合资整车企业开始将以往封闭的配套体系向本土供应链企业开放。借助合资车企的战略转向机会,自主零部件企业开拓合资品牌,升级客户结构,提升自身配套技术与经验。

市场竞争加剧,合资整车企业降成本压力加剧,利于本土零部件抢占更多市场份额。2017 年初整车市场整体低迷,增速放缓,各车企销量承压,自二季度开始,吉利、长江等车企宣布旗下各品牌车型的降价政策;合资品牌跟进,官降幅度较大,长安福特首先宣布官降,多款主力车型降价幅度在 1 万元以上;大众系多款车型 2017 年上半年均有较大降幅,如迈腾降幅 2 万、帕萨特降价 3.5 万。随着单车盈利能力的下降,整车企业降低成本势在必行,我们预计具有成本优势的自主优质零部件供应商将能抢占更多市场份额。

四、优秀自主零部件企业与主流厂商同步开发,具备较强产品开发实力

本土零部件企业开始与国际整车厂展开同步开发合作。部分优质本土零部件企业不仅打入国际整车厂供应链,还与整车厂展开同步开发。例如,2015 年拓普集团与美国通用同步研发 GEM 全球汽车 NVH 减震器,2016 年又获得特斯拉锻铝控制臂订单;三花智控的汽车空调和热管理系统打入特斯拉产业链等。

观研天下发布的《2018-2023年中国汽车零部件行业发展现状分析与投资价值前景评估报告》内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

【报告目录】

第一章 2017年全球汽车零部件市场动态分析

第一节 2017年全球汽车零部件市场调研

一、汽车零部件全球贸易格局分析

二、世界汽车零部件商的新特点

三、汽车零部件跨国公司经营规模的分析比较

四、世界领先汽车零部件供应商大力拓展亚太市场

五、全球零部件供应商发展趋势

六、世界变速器行业发展趋势分析

第二节 跨国汽车公司全球采购战略

一、汽车厂家开展零部件全球采购

二、汽车零部件供应体系

三、世界各国的汽车零部件企业三大梯队格局

四、跨国汽车公司全球采购模式

五、代表厂家

1、美国通用公司

2、日本丰田

第三节 2017年全球部分国家汽车零部件市场调研

一、日本汽车整车和零部件业分析

二、韩国汽车零部件分析

三、泰国汽车零部件业市场调研

四、俄罗斯汽车零部件市场发展分析

第二章 2017年国内外汽车运行态势分析

第一节 2017年世界汽车行业运行分析

一、世界汽车产量连续两年下滑

二、2016-2017年世界各国汽车产量统分析

1、乘用车

2、商用车

3、同比分析

三、世界豪华汽车销售情况分析

第二节 2016-2017年中国汽车产业数据分析

一、中国汽车产量分析及同比分析

二、中国汽车销量同比分析

三、中国汽车进出口数据同比分析

四、中国汽车保有量分析

第三节 2017年中国汽车电子产业运行分析

一、中国汽车电子产业的发展水平

二、2017年汽车电子业规模分析

三、汽车电子市场需求旺盛

四、2017年中国汽车电子细分市场调研

第四节 2017年中国汽车产业面临的挑战及对策

一、国外贸易保护政策阻碍中国汽车出口

二、中国汽车行业自身存在的缺陷

三、中国汽车工业面临人才紧缺难题

四、中国汽车产业应坚持走精益生产之路

第三章 2017年中国汽车零部件产业新形势分析

第一节 2017年中国汽车零部件业运行总况

一、中国汽车零部件行业面临大规模整合

二、中国汽车及零部件行业经济效益分析

三、中国已经成为世界汽车零部件工厂

四、中国汽车零部件企业出击海外收购

第二节 2017年中国汽车零部件行业发展模式现状与方向分析

一、中国汽车零部件行业发展模式现状

二、国外汽车零部件行业模式比较

三、我国汽车零部件行业模式的发展方向

第三节 2017年中国新能源汽车零部件工业发展现状分析

一、汽车零部件企业加快布局新能源领域

二、新能源汽车关键零部件产业化获突破

三、新能源汽车关键零部件产业化提速

第四节 2017年我国汽车零部件再制造试点工作启动

一、中国汽车零部件再制造十年历程

二、我国正式启动汽车零部件再制造试点工作

三、汽车零部件再制造试点工作深化

四、2017年汽车零部件再制造成本分析

五、2017年我国汽车零部件再制造技术达到国际先进水平

第五节 2017年中国汽车零部件业存在的问题

一、零部件产业发展面临的滞后问题

二、我国汽车零部件独资化问题

三、我国汽车零配件出口要警惕反倾销

四、中资汽车零部件受困本地采购

五、汽车零部件业面临新考验

六、外资垄断关键零部件技术

七、缺乏零部件供应体系成中国汽车业发展桎梏

第六节 汽车供应链特征与中国自主零部件企业的发展

一、汽车供应链的基本特征

二、我国汽车供应链现状

三、我国自主零部件产业发展建议

第四章 2017年中国汽车零部件市场深度剖析

第一节 2017年中国汽车零部件市场发展分析

一、中国汽配市场发展综述

二、2017年我国汽车零部件销售产值分析

三、2017年中国汽车零部件产业发展情况分析

四、2017年汽车零部件业4大关键词

五、生存环境恶化零部件行业产权交易频繁

第二节 2017年中国汽车零部件市场发展形势分析

一、2017年中国汽车零部件市场规模分析

二、中国汽车零部件销量分析

三、全球知名汽车零部件制造商抢滩中国市场

四、2017年中国汽车零部件业成本复苏分析

第三节 2017年部分零部件业发展动态

一、零部件产业集群决定汽车集团发展的未来

二、湖北十堰市汽车零部件市场调研

三、北京各区县汽车及其零部件产业集群详述

四、天津滨海汽车零部件产业园正式成立

五、广东汽车零部件出口分析

六、宁波汽车零部件行业经济运行数据分析

七、2017年吉林省汽车零部件工业发展情况概述

八、2017年长春汽车零部件企业全力挺进北美

第五章 2017年中国汽车零部件市场渠道分析

第一节 2017年中国汽车零部件供应商分析

一、国内汽车零部件供应商优势

二、国内汽车零部件供应商劣势

第二节 2017年中国汽车零部件市场渠道分析

一、渠道商买家数量及分布情况

二、汽车配件渠道商采购决策流程及关键环节 分析

第三节 中国汽车公司采购模式与趋势对汽车零部件企业的影响

第六章 2017年中国汽车零部件产业外贸分析

第一节 2017年中国汽车零部件应对国际贸易壁垒

一、2017年中国出口汽车零件特点

二、中国汽车零部件产业海外销售形势分析

三、中国零部件出口遭遇贸易壁垒

四、零部件企业应对反倾销

第二节 中国汽车零部件贸易争端情况分析

一、汽车零部件进口税率上的“攻防战”

二、对中国汽车零部件贸易争端的思考

三、对零部件进口争端可能结果的思考及对策

四、汽车零部件业应拿起反倾销武器

第七章 2017年中国汽车零部件细分市场调研

第一节 轴承业发展分析

一、轴承行业总体需求规模分析

二、轴承产量分析

三、汽车用轴承进出口贸易数据分析

1、汽车用滚珠轴承84

2、汽车用锥形滚子轴承84

3、汽车用鼓形滚子轴承84

4、汽车用滚针轴承84

四、中国汽车轴承配套市场调研

第二节 车轮与轮胎行业发展分析

一、市场动态聚焦

二、市场需求规模分析

三、市场供给情况

四、进出口贸易分析

五、中国汽车车轮与轮胎配套市场调研

第三节 汽车发动机行业调研

第四节 汽车车身分析

第五节 汽车电子分析

第六节 变速箱分析

第七节 汽车滤清器分析

第八节 汽车玻璃分析

第九节 汽车底盘分析

第十节 其他汽车零、附件分析

第八章 2016-2017年中国汽车零部件及配件制造行业主要数据监测分析

第一节 2016-2017年中国汽车零部件及配件制造行业规模分析

一、企业数量增长分析

二、从业人数增长分析

三、资产规模增长分析

第二节 2017年中国汽车零部件及配件制造行业结构分析

一、企业数量结构分析

1、不同类型分析

2、不同所有制分析

二、销售收入结构分析

1、不同类型分析

2、不同所有制分析

第三节 2016-2017年中国汽车零部件及配件制造行业产值分析

一、产成品增长分析

二、工业销售产值分析

三、出口交货值分析

第四节 2016-2017年中国汽车零部件及配件制造行业成本费用分析

一、销售成本分析

二、费用分析

第五节 2016-2017年中国汽车零部件及配件制造行业盈利能力分析

一、主要盈利指标分析

二、主要盈利能力指标分析

第九章 2017年中国汽车零部件行业竞争格局分析

第一节 2017年全球汽车零部件业竞争格局分析

一、全球汽车业整体格局变化分析

二、全球汽车业整体格局变化特征分析

三、全球车企扩张模式的选择分析

四、零部件供应商整合并购潮分析

五、汽车格局变化对中国市场影响分析

第二节 2017年中国汽车零部件业竞争力分析

一、中国汽车零部件市场仍处“战国”时期

二、国内汽车零部件企业竞争分析

三、台湾汽车零部件制造商布局大陆市场调研

四、中国汽车零部件海外扩张分析

五、汽车零部件售后市场竞争日趋激烈

六、中国汽车零部件出口竞争力评价

七、中国汽车零部件产业低价竞争及对产业的影响

第三节 2017年中国汽车零部件供应商QSTP分析

一、质量

二、服务

三、技术

四、价格

第四节 2017年中国汽车零部件企业提升竞争力策略分析

一、汽车零部件企业的研发能力分析

二、汽车零部件企业的出路情况分析

三、国内零部件企业整合资源应对措施

第十章 2017年中国汽车零部件的营销策略分析

第一节 2017年汽车零配件行业营销模式分析

一、中国汽车零部件出口渠道

二、中国汽车零配件企业的营销模式选择

三、中国汽车零配件销售渠道模式

四、汽配超市成为汽车零部件新的销售模式

第二节 2017年中国汽车零部件企业营销渠道构建

一、加入跨国汽车公司的全球采购之路

二、加入跨国汽车零部件公司的全球采购体系

三、加入国内汽车集团集中采购与配套体系

四、进入汽车售后维修服务体系

五、进入汽配市场(城)销售渠道

六、建立和进入汽车零部件连锁销售体系

七、开拓电子商务销售渠道

第三节 汽车零配件的网络营销

一、中国汽车零配件网络化经营现状

二、汽车配件网络化经营优势

三、网络化是汽车配件经营的必经之路

第四节 2017年中国汽车零部件营销服务体系重构

一、营销服务体系重购的因素

二、营销服务新体系构建原则

三、营销服务新体系结构及职能

四、营销服务新体系的有利之处

五、营销服务新体系实施策略

第十一章 2017年世界汽车零部件主要企业竞争分析

第一节 德国博世集团

第二节 日本电装公司

第三节 德尔福

第四节 法国法雷奥集团

第五节 美国天合汽车集团

第十二章 2017年中国汽车零部件重点厂商运营财务指标分析

第一节 万向集团公司

一、企业概况

二、企业主要经济指标分析

三、企业盈利能力分析

四、企业偿债能力分析

五、企业运营能力分析

六、企业成长能力分析

第二节 上海汽车股份有限公司

一、企业概况

二、企业主要经济指标分析

三、企业盈利能力分析

四、企业偿债能力分析

五、企业运营能力分析

六、企业成长能力分析

第三节 一汽解放汽车有限公司

一、企业概况

二、企业主要经济指标分析

三、企业盈利能力分析

四、企业偿债能力分析

五、企业运营能力分析

六、企业成长能力分析

第四节 陕西东风车桥传动系统股份有限公司

一、企业概况

二、企业主要经济指标分析

三、企业盈利能力分析

四、企业偿债能力分析

五、企业运营能力分析

六、企业成长能力分析

第五节 柳州五菱汽车联合发展公司

一、企业概况

二、企业主要经济指标分析

三、企业盈利能力分析

四、企业偿债能力分析

五、企业运营能力分析

六、企业成长能力分析

第六节 凤城市曙光汽车半轴有限责任公司

一、企业概况

二、企业主要经济指标分析

三、企业盈利能力分析

四、企业偿债能力分析

五、企业运营能力分析

六、企业成长能力分析

第七节 北京现代摩比斯汽车零部件有限公司

一、企业概况

二、企业主要经济指标分析

三、企业盈利能力分析

四、企业偿债能力分析

五、企业运营能力分析

六、企业成长能力分析

第八节 上海汇众汽车制造有限公司

一、企业概况

二、企业主要经济指标分析

三、企业盈利能力分析

四、企业偿债能力分析

五、企业运营能力分析

六、企业成长能力分析

第九节 联合汽车电子有限公司

一、企业概况

二、企业主要经济指标分析

三、企业盈利能力分析

四、企业偿债能力分析

五、企业运营能力分析

六、企业成长能力分析

第十节 戴卡轮毂制造有限公司

一、企业概况

二、企业主要经济指标分析

三、企业盈利能力分析

四、企业偿债能力分析

五、企业运营能力分析

六、企业成长能力分析

第十一节 东风德纳车桥有限公司

一、企业概况

二、企业主要经济指标分析

三、企业盈利能力分析

四、企业偿债能力分析

五、企业运营能力分析

六、企业成长能力分析

第十二节 山东隆基集团有限公司

一、企业概况

二、企业主要经济指标分析

三、企业盈利能力分析

四、企业偿债能力分析

五、企业运营能力分析

六、企业成长能力分析

第十三节 东华汽车实业有限公司

一、企业概况

二、企业主要经济指标分析

三、企业盈利能力分析

四、企业偿债能力分析

五、企业运营能力分析

六、企业成长能力分析

第十四节 博世汽车部件(苏州)有限公司

一、企业概况

二、企业主要经济指标分析

三、企业盈利能力分析

四、企业偿债能力分析

五、企业运营能力分析

六、企业成长能力分析

第十五节 长春一汽富维汽车零部件股份有限公司

一、企业概况

二、企业主要经济指标分析

三、企业盈利能力分析

四、企业偿债能力分析

五、企业运营能力分析

六、企业成长能力分析

第十三章 2018-2023年中国汽车零部件配套市场趋势分析

第一节 2018-2023年中国汽车零部件配套市场发展预测

一、黄金增长期预测

二、供应商数量预测

三、配套市场竞争预测

第二节 2018-2023年中国汽车零部件配套市场发展趋势

一、出口和国际化趋势

二、内外资零部件企业竞争趋势

三、本土汽车零部件供应商发展趋势

第十四章 2018-2023年中国汽车零部件行业发展趋势分析

第一节 2018-2023年中国汽车零部件业趋势预测

一、2018-2023年中国汽车零部件及配件制造行业预测分析

二、汽车零部件行业的四个发展方向

三、轻量化成为汽车零部件的发展方向

四、长三角地区将逐渐形成汽车零部件的产业地带

五、中国汽车零部件再制造产业大有可为

第二节 2018-2023年中国汽车零部件市场趋势预测分析

一、汽车零部件的出口中长期发展趋势

二、我国汽车零部件行业的未来增长点

三、中国中型汽车机械零部件市场的发展预测

四、汽车售后零部件市场的趋势预测广阔

五、加大力度做成精品成国内汽配市场的发展趋势

六、中国汽车零部件出口俄罗斯贸易前景广阔

第十五章 2017年中国汽车零部件产业投资环境分析

第一节 2017年中国宏观经济环境分析

一、中国GDP分析

二、消费价格指数分析

三、城乡居民收入分析

四、社会消费品零售总额

五、全社会固定资产投资分析

六、进出口总额及增长率分析

第二节 2017年中国汽车零部件产业政策环境分析

一、《汽车产业发展政策》

二、《汽车工业产业政策》

三、《构成整车特征的汽车零部件进口管理办法》

第三节 2017年中国汽车零部件产业社会环境分析

第十六章 2018-2023年中国汽车零部件行业投资商机与风险测评

第一节 2018-2023年中国汽车零部件行业投资周期分析

第二节 2018-2023年中国汽车零部件行业投资机会分析

一、车用柴油发动机前景光明

二、我国轮胎市场发展潜力巨大

三、全钢载重子午线轮胎业前景光明

四、汽车传感器市场加快成长

第三节 2018-2023年中国汽车零部件行业投资前景预警

一、宏观调控政策风险

二、市场竞争风险

三、技术供给风险

四、市场运营机制风险

五、进退入风险

第四节 2018-2023年中国汽车零部件行业投资特点及策略点评

一、跨国汽车零部件企业投资的特点

二、国内零部件企业海外收购分析

三、中国汽车零部件企业走向海外市场的策略

第五节 专家建议

图表详见报告正文(BGZQJP)

特别说明:观研天下所发行报告书中的信息和数据部分会随时间变化补充更新,报告发行年份对报告质量不会有任何影响,并有助于降低企事业单位投资风险。