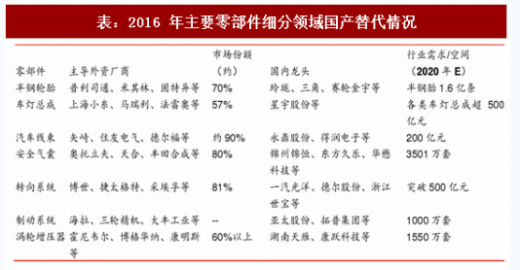

表:2016 年主要零部件细分领域国产替代情况

一、自主零部件厂商开拓整车客户,广阔的国内市场为龙头崛起奠基

价格竞争加剧,整车厂商基于对成本控制等需求逐渐转向自主零部件厂商,本土零部件企业把握机会开拓整车企业客户资源。自主零部件供应商拥有较低的管理、劳动力和研发成本,近年来产品市占率逐步提升,并借助国内整车厂向自主零部件供应商转向的契机,一些优秀自主零部件厂商与自主整车厂商建立合作关系,逐步提升产品开发实力,形成规模效应带动公司业绩增长,为未来打入合资品牌供应体系打下坚实的基础。目前,在变速箱、乘用车座椅总成、变速操纵器等细分行业,自主供应商的市场份额增长迅速。

国内零部件细分领域市场空间体量不断扩大,自主零部件厂商做好国内市场,奠定国际零部件龙头基础。国内市场对于零部件厂商营收提升发挥着不可或缺的作用。在半钢轮胎、车灯总成、汽车线束、安全气囊等零部件细分领域的国内市场,外商仍占据主要份额,但近年来自主零部件龙头强势崛起,锐意进取,逐渐缩小与竞争对手的差距,特别是在某些细分领域加快国产替代的步伐。当前主要零部件均有广阔替代空间,自主零部件龙头应抓住此轮深度国产替代机遇,抢占市场份额,逐步提高渗透率。各大自主厂商因此更应在国内市场竞争中抢占先机,为发展成为国际零部件巨头,实现中国汽车零部件产业做大做强的目标打下良好基础。

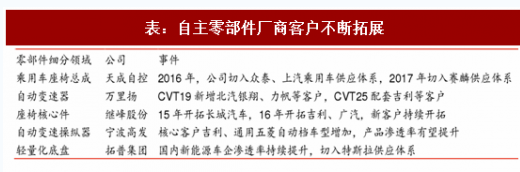

表:自主零部件厂商客户不断拓展

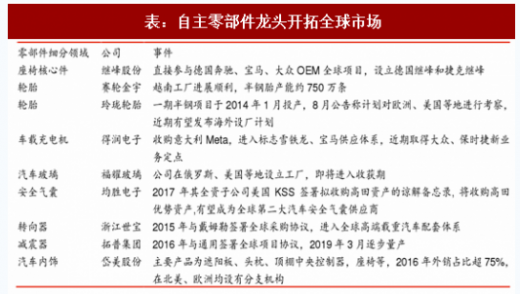

近年来,随着国产替代的逐渐深入,越来越多的自主零部件企业享受国产替代红利,市场规模、业绩增长迅速。同时,一部分优秀零部件厂商出于对成本、市场、贸易壁垒等因素的考虑,开始走出国门,在国外设立子公司、工厂等分支机构,拓展全球市场。目前,精锻齿轮、汽车玻璃、汽车内饰、座椅核心件、轮胎等细分领域龙头均已在国外设厂或有此类计划。我们认为,随着国内零部件国产替代趋势日益深入,国际龙头企业在一些发展成熟的细分领域想要继续拓展市场份额难度较大,且一些优秀自主龙头已拥有不输国际巨头的先进技术,积极开拓海外市场,与发达市场龙头正面交锋,是本土零部件厂商成长为国际新巨头的必经之路。

表:自主零部件龙头开拓全球市场

二、立足国内放眼世界,福耀玻璃全球布局进入收获期

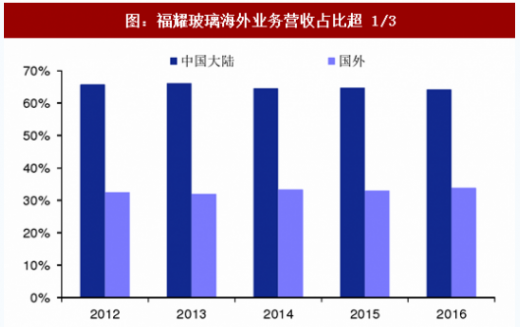

福耀玻璃立足国内业务,全球扩张稳步进行。福耀玻璃主营汽车玻璃和浮法玻璃,现已成为全球顶级玻璃供应商,与旭硝子、板硝子、圣戈班等国际知名玻璃厂并驾齐驱。公司产品在国内市场占有率约 60%,主要客户包括国内主要合资整车厂及自主整车厂,龙头地位稳固。公司 1990 年开始布局海外业务,2011 年起进入快速扩张期,2016 年公司国外营收占比达到 34.47%,营收同比增速 25.30%,高于国内营收同比增速 18.96%,海外业务比重快速上升。

海外业务开始盈利,全球化扩张进程加速。2011 年,公司在俄罗斯设立子公司,产品面向俄罗斯市场;2016 年,公司在美国芒山、代顿的工厂相继竣工,规划产能超过 550 万套/年,产能逐步释放。尽管 2017 年上半年美国工厂仍亏损 1044 万美元,但已较去年同期大幅收窄接近六成,且 6 月份开始首次实现了 49.5 万美元的盈利,将进入收获期,美国子公司有望成为公司全球扩张重心。据公司公告,2017 年公司新增在德国海德堡设厂计划,主要服务奔驰、奥迪、宝马等知名厂商,全球扩张进程稳步迈进中。

图:福耀玻璃营收和归母净利润变化

图:福耀玻璃海外业务营收占比超 1/3

继峰股份是国内乘用车座椅核心件制造龙头,主要产品为乘用车座椅头枕、扶手等座椅核心件,受国际巨头认可。公司凭借在细分领域丰富的经验和先进的技术,目前已进入李尔、佛吉亚等国际巨头供应体系,并作为二级供应商间接配套一汽大众、长安福特、上汽通用五菱等合资整车厂和长城、吉利等自主品牌。公司 2016 年实现营收 14.66 亿元,同比增长近 40%,毛利率达到 35.61%。公司 2012-2016 年营收复合增长率为 25.5%,2016 年公司乘用车座椅头枕在国内的市占率约 16%,相对国内其他同行竞争对手拥有更高的市场份额,公司龙头地位稳固。公司是一汽大众 A 级供应商,能直接参与大众的全球项目定点。2018 年一汽大众将迎来强产品周期,公司有望从中充分受益。

海外市场拓展良好,成功打入高端市场。2014 年,公司设立德国继峰,主要从事德系中高档乘用车头枕、扶手的研发工作,定位为研发平台和商务中心,负责欧洲市场的开拓。同年德国继峰在捷克设立子公司,定位为生产基地,产品包括座椅头枕、扶手等,主要面向欧洲市场。目前德国继峰配套大众、捷豹路虎、保时捷、宝马等高端客户,成功打入高端市场。由于前期投入较大,捷克工厂尚未实现盈利,公司已决定通过担保等方式为捷克继峰注资,加快产能扩充,随着产能逐步释放,欧洲市场或将成为公司业绩的重要亮点之一。2017 年 2 月,公司参股老牌内饰和座椅龙头格拉默,双方业务合作进一步加强。我们认为,公司有望借助格拉默的技术,渠道等资源,扩张海外市场,实现全球战略布局,向国际巨头稳步迈进。

四、出口业务为主,遮阳板龙头拓展全球版图

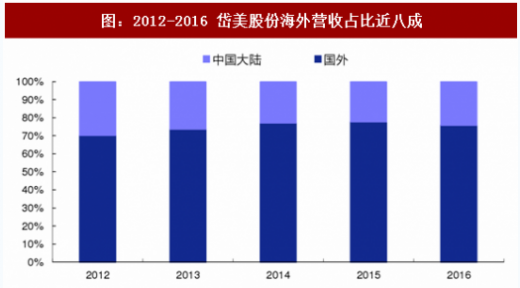

外销占比近八成,客户配套知名整车和供应商。岱美股份是国内汽车内饰龙头企业,主要产品包括遮阳板、头枕、顶棚控制器和座椅等。遮阳板是公司主营业务,产品面向中高端市场,2016 年收入占比达 56.92%,产品全球市占率达 20.51%,龙头地位稳固。公司 2017 年 Q1 一级配套营收占比 50.68%,产品质量和技术具有全球竞争优势。产品主要出口北美、欧洲和亚太,2016 年外销营收占比高达 75.83%。公司客户资源优质,遮阳板、头枕和顶棚中央控制器客户包括通用、克莱斯勒、大众等知名整车厂和安道拓、麦格纳、李尔等顶级供应商,座椅主要用于内销,客户包括一汽、东风等整车厂商。公司在北美、欧洲等主要出口市场均设有分支机构,专门负责各区域市场营销、技术支持等服务。2017H1 公司归母净利同比增长 30.71%,毛利率高达 38.37%。同时公司募集资金进一步扩大产能,全球版图有望进一步扩张。

图:2012-2016 岱美股份海外营收占比近八成

观研天下发布的《2018-2023年中国汽车零部件及配件市场竞争现状分析与未来前景趋势研究报告》内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

【报告目录】

第一部分市场现状

第一章汽车零部件及配件定义与行业界定

第一节汽车零部件及配件定义

第二节汽车零部件及配件行业界定

一、汽车零部件及配件行业特性

二、汽车零部件及配件行业细分

三、汽车零部件及配件产业结构

第三节汽车零部件及配件行业发展

一、汽车零部件及配件行业周期

二、汽车零部件及配件行业成熟度

第二章国际汽车零部件及配件市场

第一节国际汽车零部件及配件市场

第二节国际汽车零部件及配件市场做供需

一、国际汽车零部件及配件市场供给

二、国际汽车零部件及配件市场需求分析

三、国际汽车零部件及配件市场供需预测

第三节国际汽车零部件及配件企业

一、国际主要汽车零部件及配件企业

二、国际汽车零部件及配件企业优势

第四节主要国家汽车零部件及配件市场

一、美国汽车零部件及配件市场

二、德国汽车零部件及配件市场

三、英国汽车零部件及配件市场

四、法国汽车零部件及配件市场

五、日本汽车零部件及配件市场

第三章中国汽车零部件及配件市场

第一节中国汽车零部件及配件市场规模变化

第二节中国汽车零部件及配件行业生产能力

一、各主要省市生产变化

二、主要省市生产能力比较

第三节中国汽车零部件及配件区域集中度

一、前三名省市占行业产能比重

二、前三名省市行业的盈利贡献

三、前三名省市行业销售收入贡献

四、前三名省市行业企业数量

第四节中国汽车零部件及配件市场供需分析

一、中国汽车零部件及配件市场需求

二、汽车零部件及配件市场主要热点

第五节 2016-2017年中国汽车零部件及配件市场走势

第六节中国汽车零部件及配件发展问题与对策

第四章汽车零部件及配件行业经营现状

第一节 2016-2017年汽车零部件及配件行业偿债能力分析

第二节 2016-2017年汽车零部件及配件行业盈利能力分析

第三节 2016-2017年汽车零部件及配件行业发展能力分析

第四节 2016-2017年汽车零部件及配件行业资产及变化趋势

第五节 2016-2017年汽车零部件及配件行业负债及变化趋势

第六节 2016-2017年汽车零部件及配件行业销售及变化趋势

一、2016-2017年汽车零部件及配件行业销售收入及变化趋势

二、2016-2017年汽车零部件及配件行业销售chengben及变化趋势

三、2016-2017年汽车零部件及配件行业销售税金及变化趋势

第七节 2016-2017年汽车零部件及配件行业费用及变化趋势

一、2016-2017年汽车零部件及配件行业管理费用及变化趋势

二、2016-2017年汽车零部件及配件行业财务费用及变化趋势

第八节 2016-2017年汽车零部件及配件行业企业数量及变化趋势

第五章中国汽车零部件及配件进口贸易

第一节中国汽车零部件及配件进口量分析

一、2016-2017年中国汽车零部件及配件进口结构及变化

二、2016-2017年中国汽车零部件及配件进口量及变化趋势

三、2016-2017年中国汽车零部件及配件主要省市进口量及变化趋势

第二节中国汽车零部件及配件进口额分析

一、2016-2017年中国汽车零部件及配件进口额及变化趋势

二、2016-2017年中国汽车零部件及配件主要省市出口额及变化趋势

第六章中国汽车零部件及配件出口贸易

第一节中国汽车零部件及配件出口量分析

一、2016-2017年中国汽车零部件及配件出口结构及变化

二、2016-2017年中国汽车零部件及配件出口量及变化趋势

三、2016-2017年中国汽车零部件及配件主要省市出口量及变化趋势

第二节中国汽车零部件及配件出口额分析

一、2016-2017年中国汽车零部件及配件出口额及变化趋势

二、2016-2017年中国汽车零部件及配件主要省市出口额及变化趋势

第七章 2016-2017年中国汽车零部件及配件生产能力及变化

第八章 2016-2017年汽车零部件及配件细分市场分析

第一节细分市场行业发展现状

第二节细分市场供需现状

第三节细分市场影响因素

第四节细分市场未来趋势

第二部分关联产业

第九章 2016-2017年汽车零部件及配件行业上游产业分析

第十章 2016-2017年汽车零部件及配件行业下游产业分析

第三部分竞争gj

第十一章 2016-2017年华北地区汽车零部件及配件行业

第一节 2016-2017年华北地区汽车零部件及配件行业经营能力及变化趋势

一、2016-2017年华北地区汽车零部件及配件行业规模及变化趋势

二、2016-2017年华北地区汽车零部件及配件行业成长性及变化趋势

三、2016-2017年华北地区汽车零部件及配件行业经营能力及变化趋势

四、2016-2017年华北地区汽车零部件及配件行业盈利能力及变化趋势

五、2016-2017年华北地区汽车零部件及配件行业偿债能力及变化趋势

第二节 2016-2017年华北地区汽车零部件及配件行业生产能力及变化趋势

第三节 2016-2017年华北地区汽车零部件及配件行业对外贸易及变化趋势

第十二章 2016-2017年华东地区汽车零部件及配件行业

第一节 2016-2017年华东地区汽车零部件及配件行业经营能力及变化趋势

一、2016-2017年华东地区汽车零部件及配件行业规模及变化趋势

二、2016-2017年华东地区汽车零部件及配件成长性及变化趋势

三、2016-2017年华东地区汽车零部件及配件经营能力及变化趋势

四、2016-2017年华东地区汽车零部件及配件盈利能力及变化趋势

五、2016-2017年华东地区汽车零部件及配件偿债能力及变化趋势

第二节 2016-2017年华东地区汽车零部件及配件行业生产能力及变化趋势

第三节 2016-2017年华东地区汽车零部件及配件行业对外贸易及变化趋势

第十三章 2016-2017年华南地区汽车零部件及配件行业

第一节 2016-2017年华南地区汽车零部件及配件行业经营能力及变化趋势

一、2016-2017年华南地区汽车零部件及配件行业规模及变化趋势

二、2016-2017年华南地区汽车零部件及配件行业成长性及变化趋势

三、2016-2017年华南地区汽车零部件及配件行业经营能力及变化趋势

四、2016-2017年华南地区汽车零部件及配件行业盈利能力及变化趋势

五、2016-2017年华南地区汽车零部件及配件行业偿债能力及变化趋势

第二节 2016-2017年华南地区汽车零部件及配件行业生产能力及变化趋势

第三节 2016-2017年华南地区汽车零部件及配件行业对外贸易及变化趋势

第十四章 2016-2017年西部地区汽车零部件及配件

第一节 2016-2017年西部地区汽车零部件及配件行业经营能力及变化趋势

一、2016-2017年西部地区汽车零部件及配件行业规模及变化趋势

二、2016-2017年西部地区汽车零部件及配件行业成长性及变化趋势

三、2016-2017年西部地区汽车零部件及配件行业经营能力及变化趋势

四、2016-2017年西部地区汽车零部件及配件行业盈利能力及变化趋势

五、2016-2017年西部地区汽车零部件及配件行业偿债能力及变化趋势

第二节 2016-2017年西部地区汽车零部件及配件行业生产能力及变化趋势

第三节 2016-2017年西部地区汽车零部件及配件行业对外贸易及变化趋势

第十五章 2016-2017年汽车零部件及配件竞争分析

第十六章 2016-2017年汽车零部件及配件企业竞争

第十七章 2016-2017年汽车零部件及配件优势企业分析

一、哈尔滨东安汽车动力股份有限公司

二、上海柴油机股份有限公司

三、万向集团

四、无锡威孚高科技集团股份有限公司

第四部分行业投资

第十八章汽车零部件及配件行业投资及进入壁垒

第一节 2016-2017年汽车零部件及配件行业投资情况分析

一、2016-2017年汽车零部件及配件总体投资及结构

二、2016-2017年汽车零部件及配件投资规模情况

三、2016-2017年投资增速情况

四、2016-2017年分行业投资分析

五、2016-2017年分地区投资分析

六、2016-2017年外商投资情况

第二节进入汽车零部件及配件行业的主要障碍

(一)资金壁垒

(二)技术壁垒

第十九章 汽车零部件及配件行业投资环境分析

第一节 2016-2017年行业投资环境

第二节 2016-2017年行业投资技术环境

第三节 2016-2017年行业投资政策环境

(一)行业监管环境

(二)行业监管体制

第五部分趋势预测

第二十章 2018-2023年汽车零部件及配件行业发展预测

第一节 2018-2023年国际汽车零部件及配件市场预测

第二节 2018-2023年国内汽车零部件及配件市场预测

一、2018-2023年国内汽车零部件及配件行业产值预测

二、2018-2023年国内汽车零部件及配件市场需求

三、2018-2023年国内汽车零部件及配件行业投资预测

四、2018-2023年国内汽车零部件及配件行业盈利预测

第三节 2018-2023年国内汽车零部件及配件细分市场预测

图表目录:

图表12016-2017年国际汽车零部件及配件行业供给量分析

图表22016-2017年国际汽车零部件及配件行业需求分析

图表32018-2023年国际汽车零部件及配件市场供需预测

图表42016-2017年我国汽车零部件及配件行业各主要省市生产变化

图表52016-2017年我国汽车零部件及配件行业主要省市生产能力比较

图表6中国汽车零部件及配件前三名省市占行业产能比重

图表7中国汽车零部件及配件前三名省市行业的盈利贡献

图表8中国汽车零部件及配件前三名省市行业销售收入贡献

图表9中国汽车零部件及配件前三名省市行业企业数量

图表102016-2017年我国汽车零部件及配件行业偿债能力分析

图表112016-2017年我国汽车零部件及配件行业盈利能力分析

图表122016-2017年我国汽车零部件及配件行业发展能力分析

图表132016-2017年我国汽车零部件及配件行业资产及变化趋势

图表142016-2017年我国汽车零部件及配件行业负债及变化趋势

图表152016-2017年我国汽车零部件及配件行业销售收入及变化趋势

图表162016-2017年我国汽车零部件及配件行业销售chengben及变化趋势

图表172016-2017年我国汽车零部件及配件行业销售税金及变化趋势

图表182016-2017年我国汽车零部件及配件行业管理费用及变化趋势

图表192016-2017年我国汽车零部件及配件行业财务费用及变化趋势

图表202016-2017年我国汽车零部件及配件行业企业数量及变化趋势

图表21我国汽车零部件及配件进口结构分析

图表222016-2017年我国汽车零部件及配件行业进口结构及变化

图表232016-2017年我国汽车零部件及配件行业进口数量及变化趋势

图表详见报告正文(BGZQJP)

特别说明:观研天下所发行报告书中的信息和数据部分会随时间变化补充更新,报告发行年份对报告质量不会有任何影响,并有助于降低企事业单位投资风险。