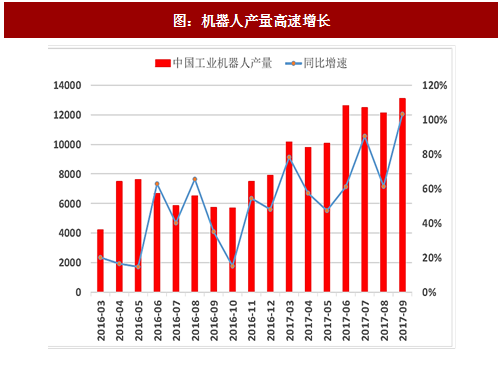

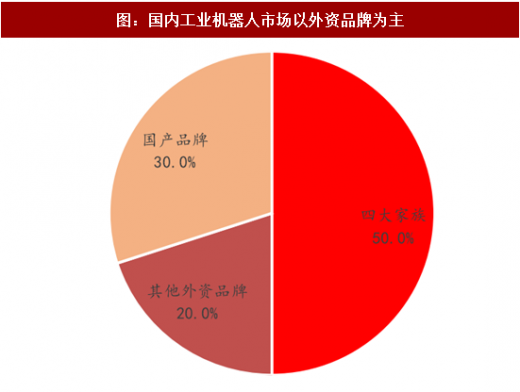

2017年1-9月,中国工业机器人产量80280台,同比增长82.29%;其中9月单月销量13085台,同比增长103.20%,行业高销量增速持续;发那科、ABB、安川、KUKA“四大家族”成为最大赢家,销量大幅增长,国内机器人本体企业仍在摸索前行。下游3C、汽车行业需求旺盛:负载<20KG和165KG<负载<210KG的六轴机器人需求最为火爆。

图:机器人产量高速增长

图:国内工业机器人市场以外资品牌为主

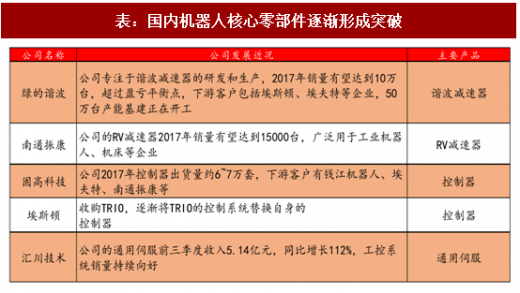

核心零部件进口替代有所突破

伺服电机、控制器、减速器是工业机器人的三大核心零部件,占六轴机器人成本的约70%,核心零部件的价格决定了国产机器人的成本;国产通过内生+外延在核心零部件逐渐形成突破,伺服电机方面,汇川、埃斯顿等国内产品逐渐形成突破;控制器通过内生和外延国内企业逐渐掌握核心竞争力,代表企业有固高科技;减速器方面绿的谐波、南通振康等企业量产喜人。

表:国内机器人核心零部件逐渐形成突破

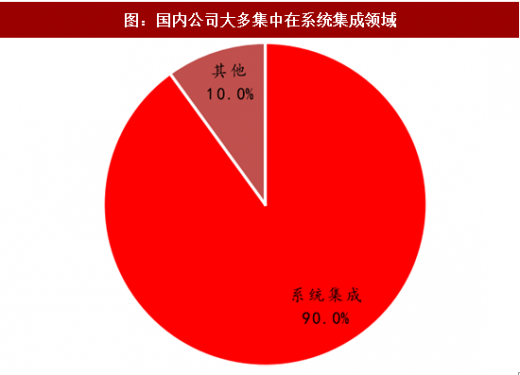

国内目前仍以系统集成为主,重点关注物流仓储自动化

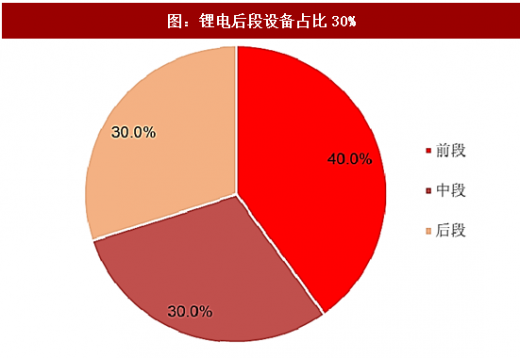

相比于工业机器人本体,核心零部件,系统集成是目前唯一盈利的方式,受益下游制造业复苏,系统集成企业业绩大幅增长;重点关注物流仏储自动化,尤其是锂电物流细分市场。 ①下游锂电客户处于高景气阶段,锂电需求旺盛。2016年中国汽车动力电池产量为30.8GWh,同比增长82%。②2017-2020 年锂电设备新增需求带来的设备投资额分别高达372、496、224和222亿元,其中涉及到锂电物流仏储自动化的后段设备占比约30%,相关企业将坐享锂电行业高速成长红利。

图:国内公司大多集中在系统集成领域

图:锂电后段设备占比30%

观研天下发布的《2018-2024年中国智能制造市场竞争现状分析与投资商机分析预测报告》内容严谨、数据翔实,更辅以大量直观的图表帮助本行业企业准确把握行业发展动向、市场前景、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

【报告目录】

第一章 智能制造相关概述

1.1 智能制造概念界定

1.1.1 智能制造的内涵

1.1.2 智能制造的特征

1.1.3 智能制造的模式

1.1.4 智能制造提出的脉络

1.2 智能制造产业链分析

1.2.1 产业链结构

1.2.2 产业链落地顺序

1.2.3 产业链投资逻辑

第二章 中国智能制造产业的经济社会环境分析

2.1 宏观经济环境

2.1.1 国民经济运行状况

2.1.2 工业结构转型升级

2.1.3 工业经济增长情况

2.1.4 固定资产投资规模

2.1.5 宏观经济发展形势

2.2 制造业转型环境

2.2.1 传统制造业内忧外患

2.2.2 中国制造业发展新常态

2.2.3 工业4.0引领制造业变革

2.2.4 重塑中国制造业竞争优势

2.2.5 中国建设世界制造强国

2.3 社会文化环境

2.3.1 中国人口结构及趋势

2.3.2 劳动力成本持续上升

2.3.3 国内消费结构升级

2.3.4 创新创业风潮兴起

2.4 技术环境

2.4.1 智能制造关键性技术

2.4.2 中国智能制造技术现状

2.4.3 智能制造技术创新发展

2.4.4 智能制造技术存在的问题

第三章 中国智能制造产业的政策环境分析

3.1 产业转型政策

3.1.1 化解产能严重过剩矛盾

3.1.2 区域工业绿色转型试点

3.1.3 关键材料升级换代工程

3.1.4 工业转型升级重点项目

3.1.5 2017年工业强基专项行动

3.1.6 单项冠军企业培育提升行动

3.2 智能制造政策

3.2.1 智能制造标准体系建设指南

3.2.2 2017年智能制造试点示范

3.2.3 2017年智能制造试点示范

3.2.4 2017年绿色制造专项行动

3.2.5 智能制造工程实施方案

3.3 相关促进政策

3.3.1 两化融合政策

3.3.2 三网融合政策

3.3.3 “互联网+”政策

3.3.4 大数据产业政策

3.4 中国制造

3.4.1 战略形势

3.4.2 战略目标

3.4.3 战略对策

3.4.4 战略重点

3.4.5 战略支撑

第四章 2016-2017年中国智能制造产业发展分析

4.1 智能制造产业国外经验借鉴

4.1.1 德国

4.1.2 美国

4.1.3 日本

4.1.4 韩国

4.2 中国智能制造产业的发展基础

4.2.1 制造业国际地位提升

4.2.2 自主创新能力增强

4.2.3 结构调整取得进展

4.2.4 工业能耗强度降低

4.2.5 工业布局不断优化

4.3 2016-2017年中国智能制造产业发展态势

4.3.1 智能制造发展阶段

4.3.2 智能制造发展特征

4.3.3 智能制造迈向高端

4.3.4 试点项目布局情况

4.3.5 地方政府积极布局

4.4 智能制造的实践模式——智能工厂

4.4.1 智能工厂基本框架

4.4.2 产业布局初步显现

4.4.3 催生新业态新模式

4.4.4 企业间并购合作深化

4.4.5 工业物联网成关键抓手

4.4.6 数字化车间发展态势

4.5 中国智能制造产业投资前景分析

4.5.1 深化体制机制改革

4.5.2 加强质量和品牌建设

4.5.3 全面推行绿色制造

4.5.4 提升自主创新能力

4.5.5 健全人才培养体系

第五章 2016-2017年中国智能制造产业集群分析

5.1 2016-2017年智能制造产业集群态势

5.1.1 产业集群分布

5.1.2 区域优势分析

5.1.3 产业集群规律

5.1.4 产业集群模式

5.2 长三角地区智能制造产业

5.2.1 转型发展先进制造业

5.2.2 智能制造发展契机

5.2.3 深化区内产业合作

5.2.4 助力区域经济发展

5.2.5 未来产业趋势预测

5.3 珠三角地区智能制造产业

5.3.1 制造业智能化升级

5.3.2 珠三角制造业高端化

5.3.3 制造业区域竞争力提升

5.3.4 重点区域市场发展水平

5.3.5 智能制造产业趋势预测

5.4 京津冀地区智能制造产业

5.4.1 京津冀协同推进产业升级

5.4.2 智能制造协作一体化发展

5.4.3 区域智能制造产业规模

5.4.4 智能制造产业扶持政策

5.4.5 智能制造产业规划目标

5.5 东北地区智能制造产业

5.5.1 智能制造助力东北振兴

5.5.2 积极谋取区域协同发展

5.5.3 重点区域市场发展规模

5.5.4 制约因素及投资策略

5.5.5 智能制造业前景展望

5.6 西南地区智能制造产业

5.6.1 智能制造产业发展规模

5.6.2 智能制造项目投资动态

5.6.3 智能制造产业扶持政策

5.6.4 智能制造产业规划目标

第六章 2016-2017年中国智能装备行业发展分析

6.1 中国智能装备行业发展综述

6.1.1 行业运行特征

6.1.2 产业空间布局

6.1.3 市场竞争格局

6.1.4 项目投资动态

6.1.5 行业发展机遇

6.1.6 发展问题及对策

6.2 工业机器人

6.2.1 行业整体实力

6.2.2 产业运行特征

6.2.3 行业供需规模

6.2.4 区域市场格局

6.2.5 市场竞争主体

6.2.6 产业链价值分析

6.3 高档数控机床

6.3.1 市场发展现状

6.3.2 行业技术进步

6.3.3 产品创新成果

6.3.4 项目投资动态

6.3.5 航天领域应用

6.3.6 行业规划目标

6.4 3D打印设备

6.4.1 全球市场格局

6.4.2 中国市场规模

6.4.3 市场竞争格局

6.4.4 个人市场增长

6.4.5 发展瓶颈及对策

6.5 海洋工程装备

6.5.1 行业运行特征

6.5.2 全球市场规模

6.5.3 中国市场格局

6.5.4 市场发展现状

6.5.5 未来战略方向

6.6 先进轨道交通装备

6.6.1 SWOT分析

6.6.2 行业发展规模

6.6.3 发展模式创新

6.6.4 进军海外市场

6.6.5 未来发展方向

第七章 2016-2017年中国智能产品行业发展分析

7.1 2016-2017年移动智能终端市场发展综述

7.1.1 用户结构

7.1.2 市场规模

7.1.3 行业特点

7.1.4 竞争格局

7.1.5 发展趋势

7.2 可穿戴设备

7.2.1 行业发展规模

7.2.2 市场需求状况

7.2.3 产品应用分析

7.2.4 区域分布格局

7.2.5 市场竞争格局

7.2.6 投资预测

7.3 智能汽车

7.3.1 行业生命周期

7.3.2 行业介入模式

7.3.3 市场竞争格局

7.3.4 商业模式分析

7.3.5 投资策略建议

7.3.6 未来前景展望

7.4 智能家电

7.4.1 行业发展规模

7.4.2 市场主体分析

7.4.3 市场竞争格局

7.4.4 企业布局模式

7.4.5 产品运作模式

7.4.6 未来发展方向

7.5 无人机

7.5.1 市场发展规模

7.5.2 行业融资规模

7.5.3 军民融合典范

7.5.4 市场竞争格局

7.5.5 商业模式分析

第八章 2016-2017年中国智能服务行业发展分析

8.1 传统制造业向服务型制造转型

8.1.1 发展服务型制造的内涵和意义

8.1.2 我国服务型制造业发展现状

8.1.3 发展服务型制造的制约因素

8.1.4 服务型制造业未来发展方向

8.2 智慧物流

8.2.1 行业技术基础

8.2.2 行业发展规模

8.2.3 市场竞争加剧

8.2.4 市场投资升温

8.2.5 行业政策机遇

8.2.6 发展路径分析

8.3 智能检测

8.3.1 行业运行特征

8.3.2 行业发展规模

8.3.3 市场竞争格局

8.3.4 区域分布格局

8.3.5 行业发展模式

8.3.6 未来前景展望

8.4 工业设计

8.4.1 产业发展阶段

8.4.2 行业发展规模

8.4.3 产业发展集群

8.4.4 机构发展模式

8.4.5 协同创新模式

8.5 工业节能

8.5.1 行业发展特征

8.5.2 服务市场规模

8.5.3 市场竞争格局

8.5.4 商业模式分析

8.5.5 产业链分析

第九章 2016-2017年智能制造产业链上游电子信息产业分析

9.1 2016-2017年中国电子信息产业发展态势

9.1.1 电子信息对智能制造的意义

9.1.2 电子信息制造业实力增强

9.1.3 电子信息制造业发展规模

9.1.4 电子信息制造业发展形势

9.1.5 电子信息制造业瓶颈因素

9.1.6 电子信息产业发展方向

9.2 集成电路

9.2.1 集成电路是工业转型动力

9.2.2 集成电路产业发展规模

9.2.3 集成电路产业运行特征

9.2.4 集成电路产业发展态势

9.2.5 集成电路产业面临挑战

9.2.6 集成电路产业前景展望

9.3 传感器

9.3.1 驱动因素分析

9.3.2 行业发展规模

9.3.3 区域分布格局

9.3.4 市场竞争格局

9.3.5 细分市场调研

9.3.6 趋势预测分析

9.4 工业软件

9.4.1 行业运行特征

9.4.2 市场发展规模

9.4.3 市场竞争格局

9.4.4 企业投资态势

9.4.5 发展模式创新

9.5 数据中心

9.5.1 行业发展规模

9.5.2 区域分布格局

9.5.3 市场竞争主体

9.5.4 行业政策机遇

9.5.5 发展路径分析

9.5.6 行业未来方向

第十章 2016-2017年智能制造产业链下游应用市场调研

10.1 智慧城市

10.1.1 智慧城市建设进展

10.1.2 智慧城市供需分析

10.1.3 智慧城市运营主体

10.1.4 智慧城市商业模式

10.1.5 智慧城市产业链分析

10.2 智能交通

10.2.1 行业发展形势

10.2.2 市场结构分析

10.2.3 区域分布格局

10.2.4 行业竞争加剧

10.2.5 投资模式分析

10.2.6 车联网盈利模式

10.3 智能家居

10.3.1 行业发展现状

10.3.2 区域分布状况

10.3.3 市场主体分析

10.3.4 行业竞争结构

10.3.5 消费行为分析

10.3.6 市场前景展望

10.4 智慧医疗

10.4.1 驱动因素分析

10.4.2 行业发展规模

10.4.3 市场竞争格局

10.4.4 商业模式分析

10.4.5 市场前景展望

10.4.6 投资切入点分析

10.5 智慧环保

10.5.1 市场主体分析

10.5.2 行业运营模式

10.5.3 行业竞争格局

10.5.4 机遇挑战并存

10.5.5 市场前景展望

10.6 智慧农业

10.6.1 农业互联网兴起

10.6.2 智慧农业技术体系

10.6.3 智慧农业投资机会

10.6.4 农业全产业链模式

10.6.5 智慧农业投资策略

10.6.6 智慧农业前景展望

第十一章 2016-2017年智能制造产业模式变革分析

11.1 智能制造产业新业态新模式分析

11.1.1 电子商务

11.1.2 个性化定制

11.1.3 网络协同开发

11.1.4 国际产能合作

11.2 制造业云制造模式分析

11.2.1 云制造体系结构

11.2.2 云制造发展机遇

11.2.3 云制造商业模式

11.2.4 云制造应用方向

11.2.5 发展问题及对策

11.2.6 云制造前景展望

11.3 制造业个性化定制模式分析

11.3.1 需求倒逼转型

11.3.2 行业发展现状

11.3.3 企业积极探索

11.3.4 典型案例分析

11.3.5 市场前景展望

11.4 制造业电子商务模式分析

11.4.1 服装电商

11.4.2 家电电商

11.4.3 家具电商

11.4.4 医药电商

11.4.5 食品电商

11.4.6 汽车电商

11.4.7 钢铁电商

第十二章 2016-2017年国内重点智能制造企业运营分析

12.1 沈阳机床股份有限公司

12.1.1 企业发展概况

12.1.2 经营效益分析

12.1.3 业务经营分析

12.1.4 财务状况分析

12.1.5 未来前景展望

12.2 上海海得控制系统股份有限公司

12.2.1 企业发展概况

12.2.2 经营效益分析

12.2.3 业务经营分析

12.2.4 财务状况分析

12.2.5 未来前景展望

12.3 深圳市汇川技术股份有限公司

12.3.1 企业发展概况

12.3.2 经营效益分析

12.3.3 业务经营分析

12.3.4 财务状况分析

12.3.5 未来前景展望

12.4 华工科技产业股份有限公司

12.4.1 企业发展概况

12.4.2 经营效益分析

12.4.3 业务经营分析

12.4.4 财务状况分析

12.4.5 未来前景展望

12.5 深圳市长盈精密技术股份有限公司

12.5.1 企业发展概况

12.5.2 经营效益分析

12.5.3 业务经营分析

12.5.4 财务状况分析

12.5.5 未来前景展望

12.6 沈阳新松机器人自动化股份有限公司

12.6.1 企业发展概况

12.6.2 经营效益分析

12.6.3 业务经营分析

12.6.4 财务状况分析

12.6.5 未来前景展望

12.7 哈尔滨博实自动化股份有限公司

12.7.1 企业发展概况

12.7.2 经营效益分析

12.7.3 业务经营分析

12.7.4 财务状况分析

12.7.5 未来前景展望

12.8 大族激光科技产业集团股份有限公司

12.8.1 企业发展概况

12.8.2 经营效益分析

12.8.3 业务经营分析

12.8.4 财务状况分析

12.8.5 未来前景展望

第十三章 中国智能制造产业投资潜力分析

13.1 投资机遇分析

13.1.1 国家战略机遇

13.1.2 结构调整机遇

13.1.3 替代进口机遇

13.1.4 消费升级机遇

13.1.5 技术创新机遇

13.2 投资壁垒分析

13.2.1 技术能力

13.2.2 人才储备

13.2.3 资金基础

13.2.4 设计开发与集成能力

13.3 投资前景预警

13.3.1 资金风险

13.3.2 研发风险

13.3.3 产能风险

13.3.4 标准风险

13.3.5 人才风险

13.4 投资前景研究建议

13.4.1 纵向整合及网络化

13.4.2 价值链横向整合

13.4.3 全生命周期数字化

13.4.4 技术应用的指数式增长

第十四章 中国智能制造产业趋势预测分析

14.1 智能制造产业未来发展方向

14.1.1 行业发展趋势

14.1.2 产品发展趋势

14.1.3 未来政策导向

14.2 中国智能制造产业前景展望

14.2.1 智能制造前景乐观

14.2.2 行业盈利前景分析

14.2.3 高端智能市场前景

14.3 对2018-2024年中国智能制造产业预测分析

14.3.1 对2018-2024年中国智能制造产业影响因素分析

14.3.2 对2018-2024年中国工业机器人行业预测分析

14.3.3 对2018-2024年中国数控机床行业预测分析

14.3.4 对2018-2024年中国3D打印行业预测分析

附录:

附录一:智能制造试点示范2016专项行动实施方案

附录二:机器人产业发展规划(2018-2024年)

图表目录

图表1 “智能制造”提出时间脉络

图表2 智能制造产业链结构

图表3 智能制造落地节奏

图表4 智能制造产业链发展顺序

图表5 2016-2017年国内生产总值及其增长速度

图表6 2017年全国人口数及其构成

图表7 2016-2017年城镇新增就业人数

图表8 2016-2017年全员劳动生产率

图表9 2016-2017年全国一般公共预算收入

图表10 2016-2017年全国粮食产量

图表11 2016-2017年全部工业增加值及其增速

图表12 2016-2017年全社会固定资产投资规模

图表13 2016-2017年社会消费品零售总额

图表14 2016-2017年货物进出口总额

图表15 2017年各种运输方式完成货物运输量及其增长速度

图表16 2017年全部金融机构本外币存贷款余额及其增长速度

图表详见报告正文(BGZQJP)

特别说明:观研天下所发行报告书中的信息和数据部分会随时间变化补充更新,报告发行年份对报告质量不会有任何影响,并有助于降低企事业单位投资风险。