参考观研天下发布《 2019年中国啤酒行业分析报告-行业运营态势与发展前景预测》

目前中国啤酒消费市场消费量有赶超美国趋势,从线上零售消费市场来看,2019年3月啤酒线上零售排名前十的有:青岛啤酒、百威、福佳、科罗娜、哈尔滨啤酒、雪花、范佳乐、喜力、乌苏啤酒、瓦伦丁。其中,青岛啤酒市场占比第一,占比达到啤酒行业总体网络零售额的8.5%。其次,百威啤酒则位居第二,占比为7.4%。

| 2019年3月啤酒线上销售排名 |

| 青岛啤酒 |

| 百威 |

| 福佳 |

| 科罗娜 |

| 哈尔滨啤酒 |

| 雪花 |

| 范佳乐 |

| 喜力 |

| 乌苏啤酒 |

| 瓦伦丁 |

我国啤酒行业区域竞争格局分析

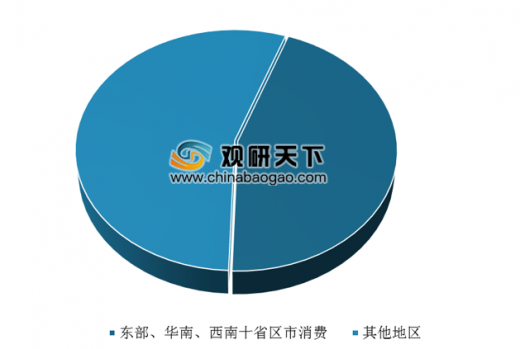

我国啤酒主要生产和消费地区位于东部地区,西部地区除四川省外,啤酒生产和消费量在国内所占份额较低。啤酒消费在南北方的消费有较大的差异。南方由于天气酷热,居民对啤酒的接受度较高。浙江、福建、江西、湖北、湖南、广东、广西、重庆、四川和贵州等东部、华南、西南10省区市占我国啤酒消费量的四成以上,广东作为华南地区重要的啤酒消费大省,是啤酒企业竞争的重点区域。浙江省是中国啤酒消费第二大省,并以每年10%以上的速度递增。

在北方,由于哈尔滨、青岛等地的啤酒文化较为深厚,居民已经形成了消费惯性,啤酒已经作为日常生活必需品。据历史数据统计显示,我国是全球最大啤酒消费市场,东北三省人口总数与广东、山东、河南每个省相差不多,但啤酒产量和人均啤酒消费量却远远高于全国平均水平。中国啤酒行业区域竞争格局(单位:%)

我国啤酒行业企业竞争格局分析

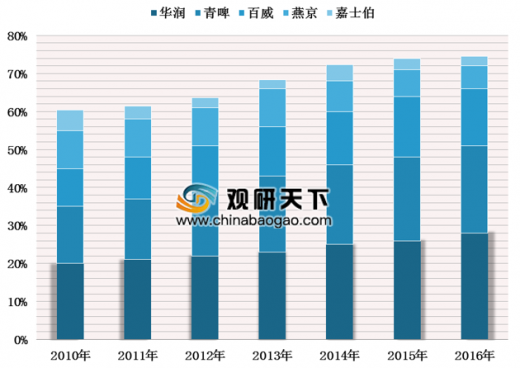

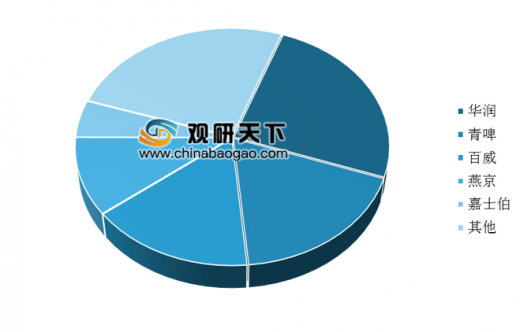

根据中国统计局数据显示,到2016年我国规模以上的啤酒生产厂商共有574家;其中仅华润雪花、青岛啤酒、百威英博、燕京啤酒、嘉士伯前五大啤酒厂商CR5占据了74%以上的市场份额,CR3达到58%;而对比国外CR3,我国啤酒厂商集中度与英国持平,低于日本、台湾、法国以及美国等市场,与成熟市场相比行业集中度仍有一定差距。同时,从我国前五大啤酒厂商市场份额来看,前三大啤酒厂商优势明显占比均达到15%以上。近年随着受宏观经济影响啤酒行业销量下滑,啤酒厂商之间业绩差距较大,小型啤酒厂商面临亏损,啤酒行业巨头之间有望实现持续整合。对比国外,我国啤酒行业巨头之间的整合将加剧,未来有望实现从CR5逐步向CR4甚至是CR3的转变。

2010-2016年我国啤酒市场CR5(单位:%)

2016年中国啤酒企业市场份额情况(单位:%)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。