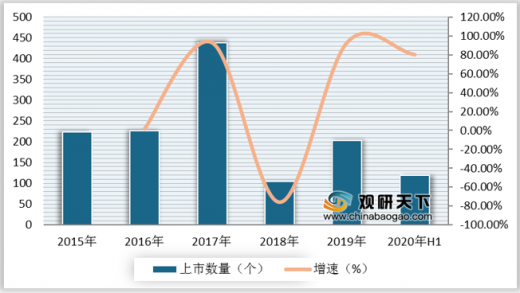

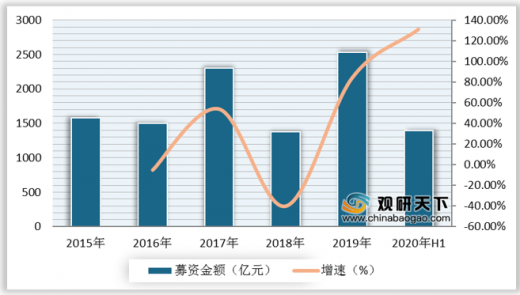

从板块来看,科创板逐步成熟,创业板蓄势待发。2020上半年创业板募资金额达到159.3亿元,规模基本与去年同期持平,上市项目数量28个,同比增长12.0%。科创板自去年7月开板以来,至2020年上半年累计首发募资额达1331.9亿元,上市项目116个;其中,2020年上半年首发募资额达507.6亿元,发行项目46个。

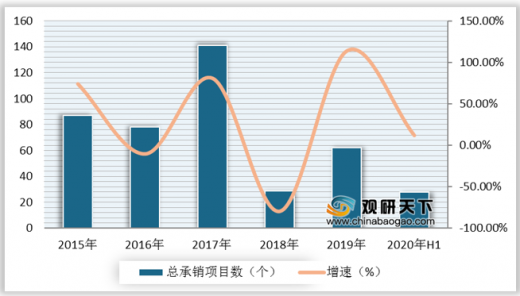

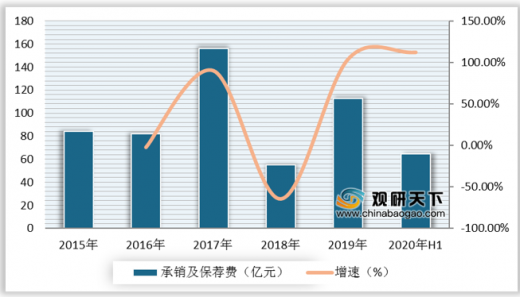

券商保荐及承销收入延续2019年高增长,项目储备丰富的头部券商,更能抓住政策红利。数据显示,2020年上半年我国券商行业共收入保荐及承销费64.7亿元,同比增长112.3%。头部券商地位稳固,CR10共承销77个项目,共承销金额1027.0亿元,占比达到73.7%;CR10在2020年上半年承销及保荐费收入42.0亿元,占有市场份额65.0%。

排名 |

按项目数 |

按承销金额 |

按承销收入 |

||||||

券商 |

项目数(个) |

占比(%) |

券商 |

金额(亿元) |

占比(%) |

券商 |

收入(亿元) |

占比(%) |

|

1 |

中金公司 |

13 |

9.9 |

中信建投 |

285.0 |

20.5 |

中信建投 |

7.3 |

11.2 |

2 |

中信建投 |

11 |

8.4 |

中金公司 |

221.3 |

15.9 |

中金公司 |

7.2 |

11.1 |

3 |

光大证券 |

11 |

8.4 |

中信证券 |

161.2 |

11.6 |

光大证券 |

4.6 |

7.1 |

4 |

广发证券 |

8 |

6.1 |

国金证券 |

76.0 |

5.5 |

中信证券 |

4.1 |

6.4 |

5 |

国金证券 |

7 |

5.3 |

招商证券 |

58.0 |

4.2 |

国金证券 |

4.0 |

6.2 |

6 |

中信证券 |

6 |

4.6 |

光大证券 |

54.7 |

3.9 |

招商证券 |

3.6 |

5.6 |

7 |

招商证券 |

6 |

4.6 |

华泰联合 |

49.9 |

3.6 |

华泰联合 |

3.3 |

5.0 |

8 |

民生证券 |

6 |

4.6 |

海通证券 |

43.3 |

3.1 |

民生证券 |

2.9 |

4.5 |

9 |

兴业证券 |

5 |

3.8 |

广发证券 |

42.9 |

3.1 |

广发证券 |

2.7 |

4.2 |

10 |

华泰联合 |

4 |

3.1 |

民生证券 |

34.8 |

2.5 |

海通证券 |

2.4 |

3.7 |

|

全部券商 |

131 |

100 |

全部券商 |

1392.7 |

100 |

全部券商 |

64.7 |

100 |

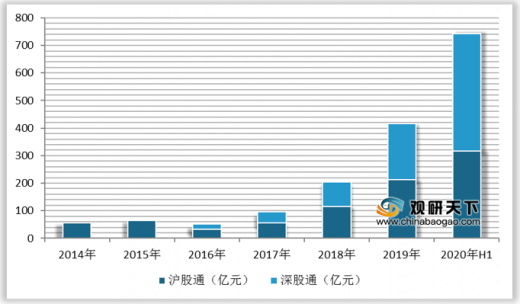

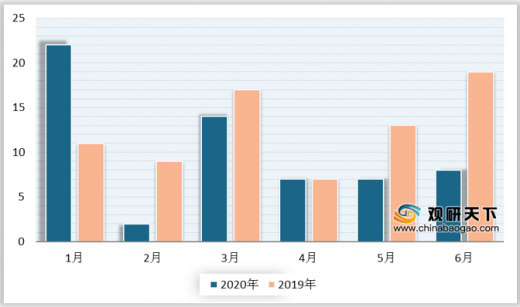

纯港股券商市场交投活跃度回升,沪深港通继续保持高增长。数据显示,2020上半年,北上资金总成交额为8.2万亿元,同比增长67.6%,北上日均成交额743亿元(其中沪股通日均成交额316亿元深股通427亿元);南下资金成交额2.2万亿港元,同比增长76.3%,日均成交206.1亿港元(其中沪港通日均成交118.6亿元,深港通87.6亿元)。

受益于中概股回归,港股IPO市场保持20%以上增长。疫情影响下2020年上半年,港交所新上市公司仍有60家,共募资907.9亿港元,同比增长23.9%,其中软件服务行业募资564.4亿港元,占比64.2%。

券商行业景气度提升,目前估值处于历史中枢,整个券商板块A股PB在2倍左右,港股估值在0.9倍左右。对于同时在A股和H股上市的证券公司,A股溢价显著,随着南下资金占港股交易额比重提升,AH股溢价有望逐步收敛。

港股代码 |

港股简称 |

港股价格/HKD |

A股代码 |

A股简称 |

A股价格/CNY |

H股折价率(%) |

6030.HK |

中信证券 |

20.55 |

600030.SH |

中信证券 |

31.54 |

-34.84 |

6886.HK |

HTSC |

15.84 |

601688.SH |

华泰证券 |

24.32 |

-34.87 |

2611.HK |

国泰君安 |

13.70 |

601211.SH |

国泰君安 |

21.51 |

-36.31 |

1776.HK |

广发证券 |

10.66 |

000776.SZ |

广发证券 |

18.21 |

-41.46 |

6837.HK |

海通证券 |

8.69 |

600837.SH |

海通证券 |

16.29 |

-46.65 |

6178.HK |

光大证券 |

11.70 |

601788.SH |

光大证券 |

23.13 |

-49.42 |

3958.HK |

东方证券 |

5.93 |

600958.SH |

东方证券 |

12.28 |

-51.71 |

6099.HK |

招商证券 |

14.06 |

600999.SH |

招商证券 |

29.23 |

-51.90 |

6881.HK |

中国银河 |

6.23 |

601881.SH |

中国银河 |

15.13 |

-58.82 |

6066.HK |

中信建投证券 |

13.34 |

601066.SH |

中信建投 |

52.40 |

-74.54 |

它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【报告大纲】

第一章 2017-2020年中国券商行业发展概述

第一节 券商行业发展情况概述

一、券商行业相关定义

二、券商行业基本情况介绍

三、券商行业发展特点分析

第二节 中国券商行业上下游产业链分析

一、产业链模型原理介绍

二、券商行业产业链条分析

三、中国券商行业产业链环节分析

1、上游产业

2、下游产业

第三节 中国券商行业生命周期分析

一、券商行业生命周期理论概述

二、券商行业所属的生命周期分析

第四节 券商行业经济指标分析

一、券商行业的赢利性分析

二、券商行业的经济周期分析

三、券商行业附加值的提升空间分析

第五节 中国券商行业进入壁垒分析

一、券商行业资金壁垒分析

二、券商行业技术壁垒分析

三、券商行业人才壁垒分析

四、券商行业品牌壁垒分析

五、券商行业其他壁垒分析

第二章 2017-2020年全球券商行业市场发展现状分析

第一节 全球券商行业发展历程回顾

第二节 全球券商行业市场区域分布情况

第三节 亚洲券商行业地区市场分析

一、亚洲券商行业市场现状分析

二、亚洲券商行业市场规模与市场需求分析

三、亚洲券商行业市场前景分析

第四节 北美券商行业地区市场分析

一、北美券商行业市场现状分析

二、北美券商行业市场规模与市场需求分析

三、北美券商行业市场前景分析

第五节 欧盟券商行业地区市场分析

一、欧盟券商行业市场现状分析

二、欧盟券商行业市场规模与市场需求分析

三、欧盟券商行业市场前景分析

第六节 全球券商行业重点企业分析

一、企业A

1、企业介绍

2、企业主营业务

3、企业经营分析

二、企业B

1、企业介绍

2、企业主营业务

3、企业经营分析

三、企业C

1、企业介绍

2、企业主营业务

3、企业经营分析

第七节 2021-2026年世界券商行业分布走势预测

第八节 2021-2026年全球券商行业市场规模预测

第三章 中国券商产业发展环境分析

第一节 我国宏观经济环境分析

一、中国GDP增长情况分析

二、工业经济发展形势分析

三、社会固定资产投资分析

四、全社会消费品券商总额

五、城乡居民收入增长分析

六、居民消费价格变化分析

七、对外贸易发展形势分析

第二节 中国券商行业政策环境分析

一、行业监管体制现状

二、行业主要政策法规

第三节 中国券商产业社会环境发展分析

一、人口环境分析

二、教育环境分析

三、文化环境分析

四、生态环境分析

五、消费观念分析

第四章 中国券商行业运行情况

第一节 中国券商行业发展状况情况介绍

一、行业发展历程回顾

二、行业创新情况分析

三、行业发展特点分析

第二节 中国券商行业市场规模分析

第三节 中国券商行业供应情况分析

第四节 中国券商行业需求情况分析

第五节 中国券商行业供需平衡分析

第六节 中国券商行业发展趋势分析

第五章 中国券商所属行业运行数据监测

第一节 中国券商所属行业总体规模分析

一、企业数量结构分析

二、行业资产规模分析

第二节 中国券商所属行业产销与费用分析

一、流动资产

二、销售收入分析

三、负债分析

四、利润规模分析

五、产值分析

第三节 中国券商所属行业财务指标分析

一、行业盈利能力分析

二、行业偿债能力分析

三、行业营运能力分析

四、行业发展能力分析

第六章 2017-2020年中国券商市场格局分析

第一节 中国券商行业竞争现状分析

一、中国券商行业竞争情况分析

二、中国券商行业主要品牌分析

第二节 中国券商行业集中度分析

一、中国券商行业市场集中度分析

二、中国券商行业企业集中度分析

第三节 中国券商行业存在的问题

第四节 中国券商行业解决问题的策略分析

第五节 中国券商行业竞争力分析

一、生产要素

二、需求条件

三、支援与相关产业

四、企业战略、结构与竞争状态

五、政府的作用

第七章 2017-2020年中国券商行业需求特点与动态分析

第一节 中国券商行业消费市场动态情况

第二节 中国券商行业消费市场特点分析

一、需求偏好

二、价格偏好

三、品牌偏好

四、其他偏好

第三节 券商行业成本分析

第四节 券商行业价格影响因素分析

一、供需因素

二、成本因素

三、渠道因素

四、其他因素

第五节 中国券商行业价格现状分析

第六节 中国券商行业平均价格走势预测

一、中国券商行业价格影响因素

二、中国券商行业平均价格走势预测

三、中国券商行业平均价格增速预测

第八章 2017-2020年中国券商行业区域市场现状分析

第一节 中国券商行业区域市场规模分布

第二节 中国华东地区券商市场分析

一、华东地区概述

二、华东地区经济环境分析

三、华东地区券商市场规模分析

四、华东地区券商市场规模预测

第三节 华中地区市场分析

一、华中地区概述

二、华中地区经济环境分析

三、华中地区券商市场规模分析

四、华中地区券商市场规模预测

第四节 华南地区市场分析

一、华南地区概述

二、华南地区经济环境分析

三、华南地区券商市场规模分析

四、华南地区券商市场规模预测

第九章 2017-2020年中国券商行业竞争情况

第一节 中国券商行业竞争结构分析(波特五力模型)

一、现有企业间竞争

二、潜在进入者分析

三、替代品威胁分析

四、供应商议价能力

五、客户议价能力

第二节 中国券商行业SWOT分析

一、行业优势分析

二、行业劣势分析

三、行业机会分析

四、行业威胁分析

第三节 中国券商行业竞争环境分析(PEST)

一、政策环境

二、经济环境

三、社会环境

四、技术环境

第十章 券商行业企业分析(随数据更新有调整)

第一节 企业

一、企业概况

二、主营业务

三、发展现状

四、优劣势分析

第二节 企业

一、企业概况

二、主营业务

三、发展现状

四、优劣势分析

第三节 企业

一、企业概况

二、主营业务

三、发展现状

四、优劣势分析

第四节 企业

一、企业概况

二、主营业务

三、发展现状

四、优劣势分析

第五节 企业

一、企业概况

二、主营业务

三、发展现状

四、优劣势分析

第十一章 2021-2026年中国券商行业发展前景分析与预测

第一节 中国券商行业未来发展前景分析

一、券商行业国内投资环境分析

二、中国券商行业市场机会分析

三、中国券商行业投资增速预测

第二节 中国券商行业未来发展趋势预测

第三节 中国券商行业市场发展预测

一、中国券商行业市场规模预测

二、中国券商行业市场规模增速预测

三、中国券商行业产值规模预测

四、中国券商行业产值增速预测

五、中国券商行业供需情况预测

第四节 中国券商行业盈利走势预测

一、中国券商行业毛利润同比增速预测

二、中国券商行业利润总额同比增速预测

第十二章 2021-2026年中国券商行业投资风险与营销分析

第一节 券商行业投资风险分析

一、券商行业政策风险分析

二、券商行业技术风险分析

三、券商行业竞争风险分析

四、券商行业其他风险分析

第二节 券商行业企业经营发展分析及建议

一、券商行业经营模式

二、券商行业销售模式

三、券商行业创新方向

第三节 券商行业应对策略

一、把握国家投资的契机

二、竞争性战略联盟的实施

三、企业自身应对策略

第十三章 2021-2026年中国券商行业发展战略及规划建议

第一节 中国券商行业品牌战略分析

一、券商企业品牌的重要性

二、券商企业实施品牌战略的意义

三、券商企业品牌的现状分析

四、券商企业的品牌战略

五、券商品牌战略管理的策略

第二节 中国券商行业市场的重点客户战略实施

一、实施重点客户战略的必要性

二、合理确立重点客户

三、对重点客户的营销策略

四、强化重点客户的管理

五、实施重点客户战略要重点解决的问题

第三节 中国券商行业战略综合规划分析

一、战略综合规划

二、技术开发战略

三、业务组合战略

四、区域战略规划

五、产业战略规划

六、营销品牌战略

七、竞争战略规划

第十四章 2021-2026年中国券商行业发展策略及投资建议

第一节 中国券商行业产品策略分析

一、服务产品开发策略

二、市场细分策略

三、目标市场的选择

第二节 中国券商行业定价策略分析

第三节 中国券商行业营销渠道策略

一、券商行业渠道选择策略

二、券商行业营销策略

第四节 中国券商行业价格策略

第五节 观研天下行业分析师投资建议

一、中国券商行业重点投资区域分析

二、中国券商行业重点投资产品分析

图表详见正文······