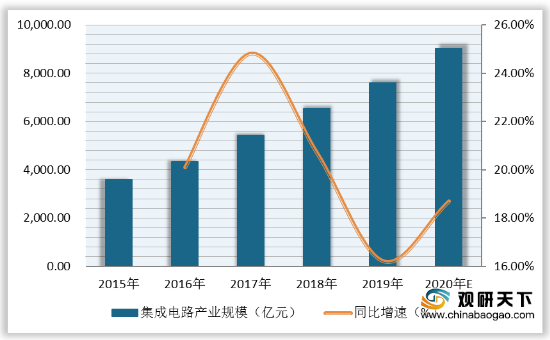

2015-2019年我国集成电路产业规模逐年增长,从3609.8亿元涨至7591.3亿元,复合增长率为20.42%,2019年同比增长16.23%。预计到2020年我国集成电路产业规模达9010.8亿元,同比增长18.7%,未来集成电路市场或将持续快速发展。

近年来,国家也出台了一系列政策文件鼓励支持集成电路行业发展,以下是相关政策的汇总:

发布时间 |

政策名称 |

发布机关 |

主要内容 |

2020.08.04 |

《新时期促进集成电路产业和软件产业高质量发展的若干政策》 |

国务院 |

强调集成电路产业和软件产业是信息产业的核心,是引领新一轮科技革命和产业变革的关键力量。提出为进一步优化集成电路产业和软件产业发展环境,深化产业国际合作,提升产业创新能力和发展质量,制定出台财税、投融资、研究开发、进出口、人才、知识产权、市场应用、国际合作等八个方面政策措施。 |

2020.01.06 |

《关于推动服务外包加快转型升级的指导意见》 |

商务部等8部门 |

将企业开展云计算、基础软件、集成电路设计、区块链等信息技术研发和应用纳入国家科技计划(专项、基金等)支持范围。培育一批信息技术外包和制造业融合发展示范企业。 |

2019.03.01 |

《超高清视频产业发展行动计划(2019-2022年)》 |

工业和信息化部、国家广播电视总局、中央广播电视总台 |

按照“4K先行、兼顾8K”的总体技术路线,大力推进超高清视频产业发展和相关领域的应用。2022年,我国超高清视频产业总体规模超过4万亿元,4K产业生态体系基本完善,8K关键技术产品研发和产业化取得突破,形成一批具有国际竞争力的企业。 |

2018.03.28 |

《关于集成电路生产企业有关企业所得税政策问题的通知》 |

财政部 税务总局 、国家发展改革委、工业和信息化部 |

2018年1月1日后投资新设的集成电路线宽小于130纳米,且经营期在10年以上的集成电路生产企业或项目,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。 |

2016.12.19 |

《“十三五”国家战略性新兴产业发展规划》 |

国务院 |

未来5到10年,是全球新一轮科技革命和产业变革从蓄势待发到群体迸发的关键时期。信息革命进程持续快速演进,物联网、云计算、大数据、人工智能等技术广泛渗透于经济社会各个领域,信息经济繁荣程度成为国家实力的重要标志。 |

2016.05.04 |

《关于软件和集成电路产业企业所得税优惠政策有关问题的通知》财税〔2016〕49号 |

财政部、国家税务总局、发展改革委、工业和信息化部 |

享受财税〔2012〕27号文件规定的税收优惠政策的软件、集成电路企业,每年汇算清缴时应按照《国家税务总局关于发布〈企业所得税优惠政策事项办理办法〉的公告》(国家税务总局公告2015年第76号)规定向税务机关备案,同时提交《享受企业所得税优惠政策的软件和集成电路企业备案资料明细表》规定的备案资料。 |

2015.07.04 |

《关于积极推进"互联网+"行动的指导意见》 |

国务院 |

支持高集成度低功耗芯片、底层软件、传感互联、自组网等共性关键技术创新。实施“芯火”计划,开发自动化测试工具集合跨平台应用开发工具系统,提升集成电路设计与芯片应用公共服务能力,加快核心芯片产业化。 |

2014.06.24 |

《国家集成电路产业发展推进纲要》 |

国务院 |

着力发展集成电路设计业。围绕重点领域产业链,强化集成电路设计、软件开发、系统集成、内容与服务协同创新。 |

2014.03.20 |

《集成电路设计企业认定管理办法》 |

工业和信息化部、发展改革委、财政部、税务总局 |

为进一步加快我国集成电路设计产业发展,合理确定集成电路设计企业。本办法所称集成电路设计企业,是指在中国境内依法设立的从事集成电路功能研发、设计及相关服务,并符合财税〔2012〕27号文件有关规定的企业。 |

《若干政策》利好集成电路行业长期发展,使得芯片设备、芯片材料、芯片制造、封装测试、芯片设计全产业链受益,以下是集成电路上中下游产业链的整理:

产业链 |

环节 |

企业 |

上游 |

||

芯片设备 |

光刻设备 |

上微电、芯硕半导体 |

刻蚀沉积 |

北方华创、中微 |

|

检测设备 |

长川科技、精测电子 |

|

清洗设备 |

北方华创、盛美至纯 |

|

其他设备 |

晶盛机电、万业 |

|

芯片材料 |

硅片 |

中环股份、沪硅产业 |

CMP |

安集科技、鼎龙股份 |

|

光刻胶 |

晶瑞股份、南大光电 |

|

特种气体 |

雅克科技、南大光电 |

|

掩模板 |

石英股份、菲利华 |

|

中游 |

||

芯片制造 |

晶圆代工 |

中芯国际、华虹宏力、华润微 |

存储芯片 |

长江存储、合肥长鑫 |

|

MEMS制造 |

华灿光电、士兰微 |

|

射频芯片 |

三安光电 |

|

封装测试 |

长电科技、通富微电、华天科技、晶方科技、深科技 |

|

下游 |

||

芯片设计 |

CPU |

中科曙光、中国长城、澜起科技 |

模拟芯片 |

闻泰科技、圣邦股份、思瑞浦 |

|

传感器芯 |

韦尔股份、汇顶科技、格科微 |

|

存储芯片 |

兆易创新、北京君正、国科微 |

|

GPU/FPGA |

景嘉微、上海复旦、紫光国微 |

|

数字芯片 |

乐鑫科技、晶晨股份、全志科技 |

|

射频芯片 |

卓胜微、三安光电、紫光展锐 |

|

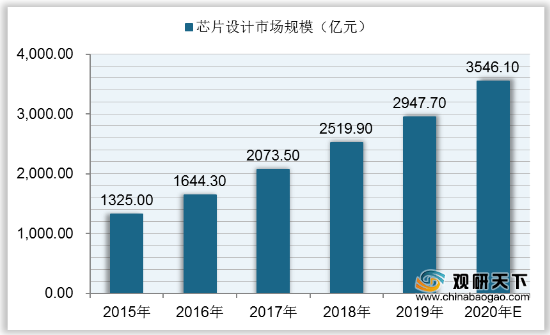

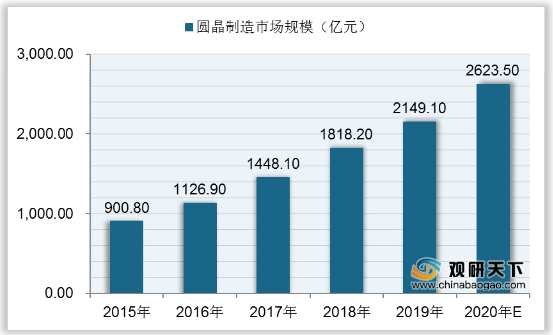

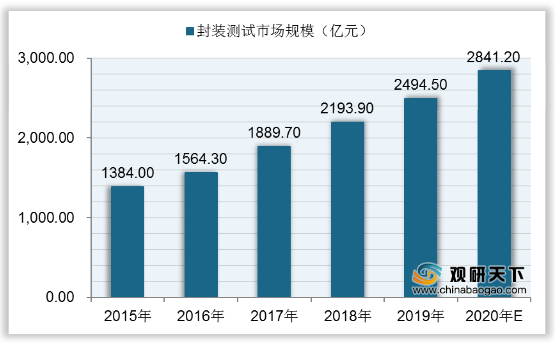

芯片设计、晶圆制造和封装测试是集成电路的三大核心产业链环节,在《若干政策》的税收优惠中侧重点为集成电路设计企业和软件企业,由“两免三减半,接续年度10%税率”改为“五年免税,接续年度10%税率”。2015-2019年我国芯片设计、晶圆制造以及封装测试行业市场规模均逐步上涨,政策带动使得我国集成电路产业链环节不断受益。

到2020年我国芯片设计、晶圆制造以及封装测试行业市场规模或将保持增长趋势,增速持续上涨,未来三大核心行业市场发展向好。(CMY)

中国报告网是观研天下集团旗下的业内资深行业分析报告、市场深度调研报告提供商与综合行业信息门户。《》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,以及我中心对本行业的实地调研,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

它是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国家统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。本研究报告采用的行业分析方法包括波特五力模型分析法、SWOT分析法、PEST分析法,对行业进行全面的内外部环境分析,同时通过资深分析师对目前国家经济形势的走势以及市场发展趋势和当前行业热点分析,预测行业未来的发展方向、新兴热点、市场空间、技术趋势以及未来发展战略等。

【报告大纲】

第一章 集成电路行业国内外发展现状分析

1.1.全球集成电路行业发展概况

1.1.1.全球宏观经济现状

(1)全球宏观经济现状

(2)全球宏观经济预测

1.1.2.集成电路行业主要国家和地区发展状况

(1)亚洲地区

(2)北美地区

(3)欧洲地区

(4)其他地区

1.1.3.全球集成电路行业发展趋势前景展望

1.2.全球集成电路行业发展概况

1.2.1.全球集成电路行业发展历程分析

1.2.2.全球集成电路行业市场现状分析

1.2.3.全球集成电路行业发展中存在的问题及对策分析

第二章 中国集成电路行业发展环境(PEST分析模型)

2.1.经济环境

2.1.1.国内经济环境

(1)中国GDP增长情况分析

(2)工业经济发展形势分析

(3)社会固定资产投资分析

(4)全社会消费品零售总额

(5)城乡居民收入增长分析

(6)居民消费价格变化分析

2.1.2.经济环境对集成电路行业的影响

2.2.政策环境

2.2.1.中国集成电路行业主管部门分析

2.2.2.中国集成电路产业的规划和政策

(1)国家层面

(2)地方层面

2.3.社会环境

2.3.1.人口数量及结构

2.3.2.居民消费意识

2.3.3.人民受教育程度

2.4.技术环境

2.4.1.国家科研投入

2.4.2.集成电路行业相关专利申请数量

第三章 中国集成电路行业市场分析

3.1.中国集成电路行业市场概述

3.2.中国集成电路行业市场规模分析

3.2.1.2017-2020年中国集成电路行业市场规模及增速

3.2.2.影响集成电路市场规模的因素

3.2.3.中国集成电路行业市场潜力

3.2.4.2021-2026年中国集成电路市场规模及增速预测

3.3.中国集成电路行业市场特点

3.3.1.集成电路行业所处生命周期

3.3.2.中国集成电路行业未来发展趋势

第四章 中国集成电路行业区域市场分析

4.1.中国集成电路行业区域市场概况及分布

4.2.重点区域市场分析

4.2.1.华东地区

(1)市场概况

(2)市场规模

(3)市场需求特征

(4)市场发展趋势

4.2.2.华南地区

(1)市场概况

(2)市场规模

(3)市场需求特征

(4)市场发展趋势

4.2.3.华北地区

(1)市场概况

(2)市场规模

(3)市场需求特征

(4)市场发展趋势

……

4.3.中国集成电路行业区域市场发展趋势

第五章 中国集成电路细分行业分析(根据市场情况有调整)

5.1.集成电路行业细分产品结构

5.2.细分产品一

5.2.1.市场规模

5.2.2.应用领域

5.2.3.前景预测

……

第六章 集成电路行业进出口分析

6.1.出口分析

6.1.1.近三年集成电路产品出口量/值及增长情况

6.1.2.出口产品地区分布

6.2.进口分析

6.2.1.近三年集成电路产品进口量/值及增长情况

6.2.2.进口产品的地区分布

第七章 集成电路行业生产分析

7.1.集成电路行业工艺技术

7.1.1.全球集成电路行业工艺技术发展现状

7.1.2.中国集成电路行业工艺技术水平

7.1.3.行业最新技术动态

7.1.4.集成电路行业工艺技术发展趋势

7.2.产能产量

7.2.1.2017-2020年中国集成电路产品产量及增速

7.2.2.行业产能及开工情况

7.2.3.产业投资项目分析

7.2.4.2021-2026年中国集成电路产品产量及增速预测

7.3.集成电路产业供给区域分布

7.3.1.中国集成电路生产企业数量规模

7.3.2.企业区域分布与产业集群

7.3.3.重点省市集成电路产业发展特点

第八章 中国集成电路行业供需平衡分析

8.1.集成电路行业供需平衡现状

8.1.1.行业总体产销率

8.1.2.细分产品产销率

8.2.影响集成电路行业供需平衡的因素

8.2.1.价格因素

8.2.2.成本因素

8.2.3.政策因素

8.3.集成电路行业供需平衡趋势预测

第九章 中国集成电路行业企业研究(随数据更新有调整)

9.1.公司一

9.1.1.企业基本情况

9.1.2.组织架构

9.1.3.产品结构及市场表现

9.1.4.运营现状

9.1.5.企业最新发展动态

9.2.公司二

9.2.1.企业基本情况

9.2.2.组织架构

9.2.3.产品结构及市场表现

9.2.4.运营现状

9.2.5.企业最新发展动态

……

第十章 中国集成电路行业竞争格局

10.1.集成电路企业市场份额(2020年)

10.2.集成电路行业市场集中度

10.3.波特五力分析

10.3.1.现有竞争者

10.3.2.潜在进入者

10.3.3.替代品威胁

10.3.4.供应商议价能力

10.3.5.用户议价能力

10.4.集成电路行业竞争关键因素

10.4.1.资金

10.4.2.技术

10.4.3.人才

10.5.进入壁垒分析

10.5.1.技术壁垒

10.5.2.资金壁垒

10.5.3.人才壁垒

10.5.4.品牌壁垒

第十一章 集成电路行业市场价格分析

11.1.集成电路行业价格特征

11.2.中国集成电路产品历史价格回顾

11.3.集成电路产品当前市场价格评述

11.4.影响集成电路产品价格的因素

11.5.主流企业集成电路产品价位及价格策略

第十二章 上游供应状况

12.1.上游产业发展现状

12.2.上游产业生产情况

12.3.近年来上游产业产品价格变化情况

12.4.上游产业对集成电路行业生产成本的影响

第十三章 下游应用领域

13.1.下游应用领域概述

13.2.应用领域一

13.2.1.市场容量

13.2.2.竞争现状

13.2.3.需求趋势

13.3.应用领域二

13.3.1.市场容量

13.3.2.竞争现状

13.3.3.需求趋势

13.4.应用领域三

13.4.1.市场容量

13.4.2.竞争现状

13.4.3.需求趋势

……

第十四章 集成电路行业替代品

14.1.替代品种类

14.2.替代品对集成电路行业的影响

14.3.替代品发展趋势

第十五章 投资机会及经营策略建议

15.1.集成电路行业总体发展前景预测

15.2.投资机会

15.2.1.细分产业

15.2.2.区域市场

15.2.3.产业链

15.3.企业经营策略建议

15.3.1.产品定位与定价

15.3.2.营销策略与渠道建设

15.3.3.技术创新

15.3.4.成本控制

15.3.5.投融资建议

第十六章 2021-2026年中国集成电路行业风险分析

16.1.宏观经济风险

16.2.产业政策风险

16.3.市场竞争风险

16.4.企业内部风险

16.5.其他风险

图表详见报告正文······